金属回收市场规模、份额和行业分析,按金属类型(黑色金属和有色金属)、最终用途行业(建筑、汽车、电气和电子、包装等)以及区域预测,2026-2034 年

金属回收市场规模和未来前景

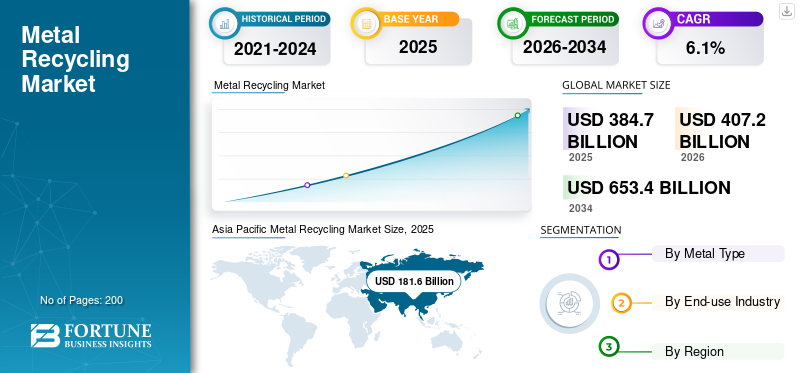

2025年,全球金属回收市场规模为3847亿美元。预计该市场将从2026年的4072亿美元增长到2034年的6534亿美元,预测期内复合年增长率为6.1%。亚太地区在金属回收市场占据主导地位,2025 年市场份额为 47.21%。

金属回收市场包括对报废产品、工业废物、建筑垃圾、车辆、包装、电气设备、机械和其他含有金属的来源产生的黑色金属和有色金属废料的收集、分类、加工和再利用。

由于建筑、汽车、建筑等领域对低碳再生金属的需求不断增长,全球市场正在增长。包装、电气和电子以及工业应用。废钢炼钢量的增加、铝和铜回收需求的强劲、循环经济政策的扩大以及制造商为减少对原始矿石开采的依赖和降低碳排放所做的努力也支撑了增长。

该市场的主要参与者包括 Sims Limited、Radius Recycling, Inc.、European Metal Recycling Ltd.、Aurubis AG 和 Nucor Corporation。

下载免费样品 了解更多关于本报告的信息。

金属回收市场趋势

转向废钢炼钢和循环制造以塑造市场增长

全球市场的一个主要趋势是从传统的废物回收转向循环生产系统。钢铁制造商、铝生产商、汽车公司、包装制造商和电气设备生产商越来越多地使用再生金属来降低能源强度并提高原材料安全性。这一趋势在钢铁领域尤为强烈,随着企业寻求矿石炼钢的低碳替代品,基于废钢的电弧炉生产变得越来越重要。美国地质调查局指出,废钢铁与生铁和直接还原铁一起生产用于建筑、集装箱、机械、石油和天然气、运输、家电和其他行业的钢材。

与此同时,由于轻型汽车、电气系统、包装、建筑、可再生能源和电子产品对铝和铜的需求不断增长,有色金属回收正变得越来越重要。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

最终用途行业对低碳再生金属的需求不断增长,推动市场增长

金属回收市场增长的最强劲驱动力之一是在建筑、汽车、包装、电气和电子以及工业最终用途行业中越来越多地使用再生钢、铝、铜、铅、锌和其他工业有色金属。再生金属有助于减少对原始矿石开采的依赖,并支持制造商实现可持续性、循环性和碳减排目标。这对于钢铁和铝来说尤其重要,与初级生产相比,再生金属的使用可以显着降低能源消耗。

废钢密集型炼钢业的扩张以及对再生铝和再生铝的需求不断增长进一步支撑了这一驱动力。铜。黑色金属废料仍然是全球最大的回收金属流,而铝和铜由于其较高的单价和广泛的下游用途,对市场价值做出了重大贡献。铝回收支持饮料罐、汽车零部件、建筑产品和消费品,而铜回收支持布线、电力传输、电子、电气设备和建筑系统。

市场限制

废料质量变化、污染和非正式收集网络限制了市场增长

市场的一个主要限制是废金属质量不稳定。废料流通常包括混合合金、涂料、塑料、橡胶、油、油漆、绝缘材料和其他污染物,这增加了分类和加工成本。这个问题在有色金属回收中尤为重要,其中金属纯度直接影响定价、回收率和下游可用性。分类不当的废料会降低回收金属的价值,并限制其在高质量最终用途行业的使用。

各地区的收集基础设施也仍然参差不齐。欧洲、北美、日本、韩国等发达市场拥有成熟的废料收集和处理系统。相比之下,许多新兴市场仍然依赖非正式的收集网络和较低水平的自动分类。这限制了清洁、可追溯和规格级废料的供应,从而减少了从可用的报废金属产品中获取的价值。

市场机会

扩大电炉炼钢、城市采矿和回收内容需求以创造增长机会

一个主要的市场机会是电弧炉炼钢的扩张,该行业严重依赖黑色金属废料。随着钢铁生产商转向低排放生产方式,对清洁、优质废钢的需求预计将会增加。这为废钢加工商、粉碎机、分拣机和回收商创造了机会,为钢铁制造商提供一致的材料。

另一个重要机会在于城市采矿以及从车辆、建筑物、电力基础设施、工业设备和电子废物中回收有色金属。铜和铝的回收尤其有吸引力,因为这两种金属具有很高的价值,并且来自电气化、可再生能源、建筑、运输和包装的强劲需求。国际铜协会将最终用途库存中的铜称为“城市矿山”,表明已使用产品的长期回收潜力。

市场挑战

价格波动、贸易限制和加工成本上升对市场增长构成挑战

市场面临的主要挑战是废金属价格的波动。黑色金属和有色金属废钢的价格与全球钢铁、铝、铜、锌、镍和能源市场密切相关。当初级金属价格下跌或工业需求减弱时,废钢价格可能会迅速下跌,影响回收商的利润和库存价值。这造成了财务压力,特别是对于持有大量废钢库存的公司而言。

贸易限制和出口管制也造成市场不确定性。一些国家越来越多地将废钢视为绿色钢铁、铝生产和工业脱碳的战略国内原材料。虽然这可以支持国内回收投资,但也可能扰乱全球废料流动并造成区域价格差异。与此同时,回收商面临着与劳动力、能源、环境合规性以及先进分类技术投资相关的更高成本。

研究与开发 (R&D) 趋势

全球市场的研发越来越关注先进的分选、基于传感器的分离、机器人、人工智能和改进的净化技术。这些创新帮助回收商识别不同的合金,更有效地分离黑色金属和有色金属,并提高复杂废料流(包括汽车粉碎机残留物、混合工业废料、电子废物和报废电器)的回收率。

创新也正在朝着闭环回收系统发展,特别是在铝、汽车、包装和电子最终用途行业。生产商越来越多地致力于回收高质量的加工废料和消费后废料,以便在类似的最终用途行业中重新利用。这支持循环制造,并帮助下游客户增加回收含量,同时保持材料性能。

细分分析

按金属类型

由于大量废钢和建筑、运输和机械领域的强劲消耗,黑色金属占据主导地位

根据金属类型,市场分为黑色金属和有色金属。

黑色金属领域占据着金属回收市场的主导份额。其主导地位主要得益于建筑、汽车、机械、电器、集装箱和工业设备产生的大量废钢铁。美国地质调查局指出,废钢铁用于生产用于电器、建筑、集装箱、机械、石油和天然气、运输和其他消费行业的钢铁产品。

有色金属领域占据重要份额,预测期内复合年增长率为 5.8%。铝和铜是主要贡献者,受到包装、建筑、汽车、电气系统、电子和工业最终用途行业需求的支持。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于在基础设施和建筑系统中大量使用再生钢、铝、铜和锌,建筑业处于领先地位

根据最终用途行业,市场分为建筑、汽车、电气和电子、包装等。

建筑施工领域在全球市场中占有领先份额。这种主导地位得益于结构框架、钢筋、桥梁和基础设施中广泛使用再生钢,以及窗户、外墙、布线、管道、屋顶和暖通空调系统中再生铝和铜。世界钢铁协会和美国地质调查局的数据均表明钢材消费与建筑相关应用之间存在密切联系。

由于报废车辆、钢制车身结构、铝部件、铜线、铅酸电池和其他金属部件的回收,汽车领域占据了很大的份额。

包装领域的增长主要受到铝罐和钢罐、瓶盖、容器以及食品和饮料包装的支持。预计该细分市场在预测期内将以 5.1% 的复合年增长率增长。

其他部门包括工业机械、电器、石油和天然气设备、造船、铁路和消费品。

金属回收市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Metal Recycling Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据全球市场的主导份额。该地区领先的原因在于其庞大的炼钢基地、不断扩大的制造业、强劲的建筑活动、不断增长的汽车产量以及电气、包装和工业应用中铝和铜的使用量不断增加。在其庞大的钢铁、铝、建筑、汽车和电子行业的支持下,中国仍然是最大的贡献者。

中国金属回收市场

中国市场是全球最大的市场之一,2025年收入达963亿美元,约占全球销售额的25.0%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美占据全球市场的重要份额。该地区拥有成熟的废料回收生态系统、强大的汽车回收、大型建筑和工业废料流以及已建立的铝罐和钢铁回收基础设施的支持。美国地质勘探局表示,废钢铁是美国钢铁行业的重要原材料,用于建筑、集装箱、机械、石油和天然气、交通、电器。

美国金属回收市场

2025年,美国市场价值为624亿美元,主要由工业部门的强劲需求推动。美国约占全球市场销售额的 16.2%。

欧洲

欧洲在预测期内出现显着增长。由于其成熟的回收基础设施、循环经济政策、强大的汽车和建筑业以及先进的废料分类和回收系统,该地区仍然很重要。欧洲还受益于强大的铝、铜和钢铁回收网络,并受到减少废物和增加二次原材料使用的监管压力的支持。

德国金属回收市场

2025 年,德国市场价值约为 226 亿美元,约占全球市场收入的 5.9%。

英国金属回收市场

2025 年,英国市场价值约为 119 亿美元,约占全球市场收入的 3.1%。

拉美

拉丁美洲地区的增长受到钢铁、铝、铜、汽车、包装和建筑相关回收需求的支持。巴西和墨西哥因其相对较大的工业基础、汽车生产、建筑活动和废料处理网络而成为领先市场。

巴西金属回收市场

2025 年,巴西市场价值约为 85 亿美元,约占全球市场收入的 2.2%。

中东和非洲

中东和非洲地区的增长受到建筑、基础设施、能源、工业设备以及不断增长的钢铁和铝需求的支持。由于基础设施投资、工业多元化以及铝和钢铁活动,海湾合作委员会国家在区域市场中处于领先地位,而南非仍然是非洲重要的回收市场。

海湾合作委员会金属回收市场

2025 年,海湾合作委员会市场价值约为 106 亿美元,约占全球市场收入的 2.8%。

竞争格局

主要行业参与者

主要参与者正在加强废钢加工网络、低碳金属生产和循环供应链,以捍卫其市场地位

全球市场的竞争强度取决于废钢采购规模、收集网络、加工能力、分选技术、下游钢铁和有色金属一体化以及清洁二次原材料的供应能力。市场领导地位越来越依赖于那些能够确保大量废钢、提高回收率、投资先进分离技术以及使再生金属供应与低碳钢、铝、铜和工业制造需求保持一致的公司。

报告中介绍的主要金属回收公司名单

- 西姆斯有限公司(澳大利亚)

- Radius 回收公司(美国)

- 欧洲金属回收有限公司(英国)

- 奥鲁比斯股份公司(德国)

- 纽柯公司(美国)

- 商业金属公司(我们。)

- 安赛乐米塔尔公司(卢森堡)

- 塔塔钢铁有限公司(印度)

- Kuusakoski Group Oy(芬兰)

- 同和控股有限公司(日本)

主要行业发展

- 2026 年 3 月:塔塔钢铁公司在印度卢迪亚纳高科技谷开设了第一座废钢电弧炉工厂。该工厂设计采用 100% 废钢,每吨钢二氧化碳排放量低于 0.3,巩固了该公司的低碳和循环炼钢地位。

- 2025 年 12 月:Radius Recycling在其2024年可持续发展报告中称,该公司回收了490万吨黑色金属和有色金属,并销售了50.9万吨低碳排放成品钢材,强化了其综合回收和炼钢模式。

报告范围

全球金属回收市场报告提供了详细的市场分析。它重点关注关键方面,例如领先公司、类型和最终用途行业。此外,它还提供了对市场和当前行业趋势的见解,并强调了关键发展。除了上述因素外,报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.1% |

| 分割 | 按金属类型、最终用途行业和地区 |

| 按金属类型 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 3847 亿美元,预计到 2034 年将达到 6534 亿美元。

该市场的复合年增长率为 6.1%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

在预测期内,建筑行业引领市场。

2025 年,亚太地区占据最高市场份额。

最终用途行业对低碳再生金属的需求不断增长预计将推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200