2026-2034 年甲胺市场规模、份额和行业分析,按形式(气体和液体)、最终用途行业(药品、农用化学品、溶剂、塑料等)以及区域预测

主要市场见解

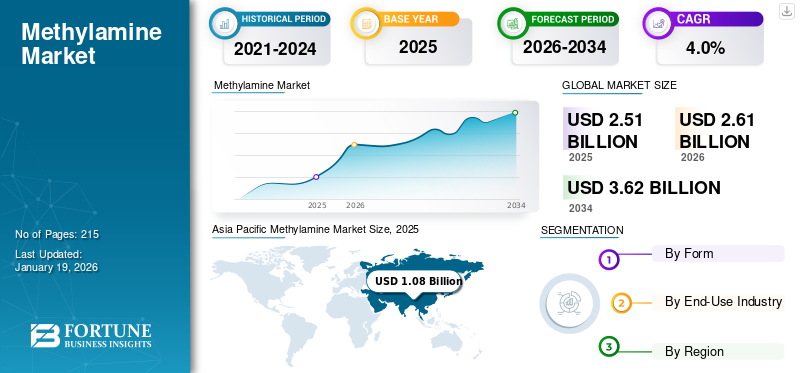

2025年全球甲胺市场规模为25.1亿美元,预计将从2026年的26.1亿美元增长到2034年的36.2亿美元,预测期内复合年增长率为4.0%。亚太地区在甲胺市场占据主导地位,到 2025 年,其市场份额将达到 43%。

由于其在各个工业领域的广泛应用,全球市场正在经历稳定增长。它是一种无色气体或液体,具有强烈的类似氨的气味,主要用作制造药品、农用化学品和化学品的基础材料。橡皮化学品。它作为合成除草剂、杀虫剂和药品的关键中间体的多功能性凸显了它在这些市场中的重要性。制药业是化学品的重要消费者,用于制造活性药物成分,也用于农用化学品领域生产杀虫剂和杀菌剂。农业、化学和制药行业不断增长的需求将显着推动市场增长。

该市场的主要参与者包括三菱瓦斯化学公司、巴斯夫公司、伊士曼化学公司、西格玛奥德里奇公司和巴拉吉胺公司。

下载免费样品 了解更多关于本报告的信息。

甲胺市场趋势

对可持续生产方法的日益关注推动市场增长

随着制造商努力减少对环境的影响并遵守更严格的法规,可持续性正在成为市场的主要趋势。公司正在采用绿色化学原则,开发更清洁的合成路线,最大限度地减少废物和能源消耗。使用可再生原材料和实施催化工艺有助于提高效率并减少碳足迹。这种向可持续制造的转变提高了品牌声誉,并满足了消费者和监管部门对环保产品日益增长的需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

医药产业崛起助推市场发展

不断扩张的制药业是全球产品消费的主要推动力。它是合成抗生素、抗组胺药和呼吸系统药物中所用活性药物成分的重要中间体。随着慢性病的日益突出和医疗保健意识的不断提高,对高质量药物的需求正在加速增长。这一进展在新兴市场尤为显着,医疗基础设施的改善和可支配收入的增加推动了新兴市场的发展制药生产。此外,新药物配方和个性化医疗的开发需要可靠的化学中间体,包括甲胺。因此,健康意识的增强预计将推动甲胺市场的增长。

市场限制

日益严格的环境法规限制了市场增长

由于主要市场日益严格的环境法规,市场面临挑战。各国政府正在对排放、废物排放和化学品处理实施更严格的控制,以尽量减少环境和健康风险。遵守这些规则通常需要对污染控制技术和清洁生产工艺进行大量投资,这会增加制造商的运营成本。在环境规范更为严格的地区,一些制造商面临着在满足合规标准的同时保持有竞争力的价格的挑战。

市场机会

农化行业的扩张为市场提供了广阔的机遇

全球对粮食和可持续农业的需求持续增长,为生产者创造了巨大的机会。随着农民采用先进的作物保护产品来提高产量并减少病虫害造成的损失,对甲胺类农用化学品的需求不断增加。发展中国家正在实现农业实践现代化,使用更多由产品衍生物配制的除草剂、杀虫剂和杀菌剂。此外,对环保和生物基农化产品的关注也促进了产品应用的创新。随着政府对农业现代化和粮食安全举措的支持力度不断加大,农化行业有望实现强劲增长。

- 根据印度品牌资产基金会 (IBEF) 的数据,印度市场上的有机产品正在增长,预计 2022-27 年复合年增长率将达到 25.2%,印度农业部门预计到 2025 年将增加到 240 亿美元,这为市场带来了重大机遇,因为它们用于农用化学品。

市场挑战

供应链中断和原材料缺乏给市场带来重大挑战

市场很容易受到供应链中断的影响,影响关键原材料的可用性和成本,例如甲醇和氨。地缘政治紧张局势、自然灾害和交通堵塞等因素可能会中断这些基本投入的稳定供应。中断会增加生产成本,并带来延迟向最终用途行业交付的风险,可能会扰乱制药和农用化学品的生产计划。采购选择有限或严重依赖进口的制造商面临更高的运营风险。

贸易保护主义

贸易保护主义已成为影响全球市场的重大问题。例如,在欧洲,遵守 REACH 法规给非欧盟供应商带来了行政和财务挑战,而产品被分类为有害物质会触发出口。然而,印度和中国的当地生产商受到进口关税的保护,以鼓励国内生产。此外,地缘政治紧张局势和贸易战可能会扰乱物资和货物的顺畅流动,导致市场波动。

细分分析

按形式

气体领域因其易于在受控环境中处理而引领市场

根据形式,市场分为气体和液体。

天然气领域占据了最大的市场份额。气态甲胺由于易于在受控环境中处理并且与各种化学过程兼容,因此广泛用于工业应用。它在大规模制造装置中特别有价值,可以通过管道有效传输并集成到自动化系统中。气态通常用于药品、农药和溶剂的生产。由于其高反应性,气相能够实现精确的化学合成,特别是在制造活性药物成分和作物保护产品方面。

液体甲胺在许多应用中是首选,因为它易于储存和混合到需要基于溶液的输入的化学过程中。广泛用于合成树脂、染料、表面活性剂和其他特种化学品。在制药和农化行业中,液体形式是在受控条件下生产中间体的关键原材料。它在水和各种有机溶剂中的溶解度增强了其在多种化学反应中的多功能性。它还降低了气体泄漏的风险,并且更容易在气态化学品基础设施有限的设施中进行处理。

按最终用途行业

对药品和药品的需求不断增加促进了制药行业的产品采用

根据最终用途行业,市场分为农用化学品、药品、溶剂、塑料等。

制药领域是市场上最大的最终用途行业。甲胺被广泛用作合成各种活性药物成分和中间体的关键组成部分。它在生产抗组胺药、镇痛药和抗生素等药物中的作用使其对于药品生产至关重要。随着全球医疗保健支出的增加和药物开发研发的增加,对医药级产品的需求正在快速增长。此外,新兴经济体不断扩大的药品生产进一步加速了对可靠化学中间体的需求。

以甲基为基础的胺作为生产杀虫剂、除草剂和杀菌剂的基础中间体,在农用化学品工业中发挥着至关重要的作用。随着全球农业实践转向更高效率和产量,对甲胺农用化学品的需求持续增长。它的应用确保改善害虫控制并通过减少作物损失支持可持续农业实践。此外,对粮食安全的日益担忧和农业增长的需求进一步推动了先进农用化学品的采用。

由于其溶解度和化学反应性,甲胺经常用于制造工业和特种溶剂。它是生产许多溶剂化合物的主要化学品,广泛应用于涂料、粘合剂、染料和清洁剂。该化学品在形成具有高溶解能力的稳定化合物方面具有灵活性,使其成为溶剂制造中受欢迎的成分。电子产品、纺织品和汽车工业依靠这些溶剂进行精密清洁和加工。

甲胺市场区域展望

按地区划分,市场分为亚太地区、北美、欧洲、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Methylamine Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为10.8亿美元,占全球市场份额的43.00%,在快速工业化、人口增长和最终用途部门扩大的推动下,预计到2026年将达到11.2亿美元。中国、印度和日本等国家因其广泛的农化、制药和生产领域而成为主要贡献者。 塑料制造业。较低的生产成本、易于获取的原材料以及政府的支持性政策鼓励国内外对化学品制造的投资。农业部门的扩大和农药使用量的增加进一步支持了区域市场的增长。

北美

北美市场在2025年创造了5.4亿美元的收入,占全球市场格局的21.00%,预计2026年将达到5.5亿美元。北美由于其强大的制药和农化产业而占有重要的甲胺市场份额。尤其是美国,先进的药品制造、农药生产和严格的产品质量标准推动了高消费水平。可持续发展举措和向绿色化学的转变也影响生产和产品开发战略。虽然市场增长相对成熟,但医疗保健和农业领域的稳定需求继续维持区域扩张。

欧洲

2025年,欧洲占全球市场的25.00%,估值为6.2亿美元,预计2026年将达到6.4亿美元。欧洲是甲基胺的关键产业,严格的法规塑造了生产和应用趋势。德国、法国和荷兰等国家拥有先进的化学和制药工业,推动了药物合成和特种化学品对高纯度甲基胺的需求。欧洲也正在逐步转向生物基中间体,影响化学原料采购的性质。

拉美

2025年拉美地区对全球市场贡献约1.3亿美元,占比5.10%,预计2026年将达到1.3亿美元,产品消费潜力不断显现。工业发展、基础设施扩张以及对农业效率不断增长的需求推动了人们对化学投入品的兴趣。在适当的支持下,该地区可能成为市场未来重要的需求中心。

中东和非洲

2025 年,中东和非洲占据全球市场 6.00% 的份额,估值达到 1.6 亿美元,预计到 2026 年将增长至 1.6 亿美元。该产品在农业、新兴制药行业以及工业和水处理领域越来越多的应用,都受到基础设施和可持续发展计划投资不断增加的推动,从而推动了该产品的发展中东和非洲的需求。 因此,各行业的消费稳步增长。

竞争格局

主要行业参与者

重点企业不断开发和推出新产品,占据市场主导地位

该市场竞争激烈,主要参与者专注于产能扩张、可持续发展和并购,以加强其市场地位。全球主要公司包括 Sigma Aldrich、三菱瓦斯化学公司、巴斯夫公司、伊士曼化学公司和巴拉吉胺公司等。这些公司基于产品创新、成本效率和区域主导地位进行竞争。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

主要甲胺公司名单简介

- 三菱瓦斯化学株式会社(日本)

- 巴斯夫(德国)

- 伊士曼化学公司(我们)

- 巴拉吉胺(印度)

- 西格玛·奥尔德里奇(德国)

- 合肥天健化学工业有限公司 (中国)

- 奥托化学列兵。有限公司(印度)

- 烷基胺化学品有限公司(印度)

- Chemanol(沙特阿拉伯)

- 阿克林(美国)

主要行业发展

- 2024 年 9 月:巴斯夫宣布,其在安特卫普一体化基地开设了一座世界级烷基乙醇胺生产工厂。这项新投资将帮助该公司将二甲基乙醇胺(DMEOA)和甲基二乙醇胺(MDEOA)等烷基乙醇胺产能扩大近30%,达到每年14万吨以上。

- 2023 年 12 月:巴斯夫完成了美国关键特种胺的产能扩张。此次扩张将帮助该公司生产更多以 Baxxodur 和 LupragenTM 品牌销售的关键聚醚胺和胺催化剂。

- 2022 年 2 月:伊士曼化学公司在比利时根特和佛罗里达州佩斯的生产基地完成了叔胺产能的扩建,主要是 DIMLA 1214。此次扩张将有助于满足客户需求。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

预计年份 |

2026年 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.0% |

|

单元 |

价值(十亿美元) 数量(千吨) |

|

分割 |

按形式

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 26.1 亿美元,预计到 2034 年将达到 36.2 亿美元。

2025年,亚太地区市场价值为10.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 4.0%。

从形式来看,气体形式主导市场。

医药行业的崛起助推市场扩张。

Sigma Aldrich、三菱瓦斯化学公司、巴斯夫公司、伊士曼化学公司和巴拉吉胺是市场上的一些领先参与者。

亚太地区占据最大的市场份额。

中国、印度和美国等国家医疗基础设施的增加和农业部门的崛起是预计有利于产品采用的主要因素之一。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 215