微处理器市场规模、份额和行业分析,按架构(RISC、CISC、混合等)、按应用(计算机、移动设备和平板电脑、工业、消费者、汽车和政府)、按尺寸(小于 10 nm、10 nm – 22 nm 和大于 28 nm)、按位大小(4、8、16 位、32 位和 64 位)、按核心数量(少于 4 核、8 核、16 核和多于 32 核)和区域预测,2026-2034 年

主要市场见解

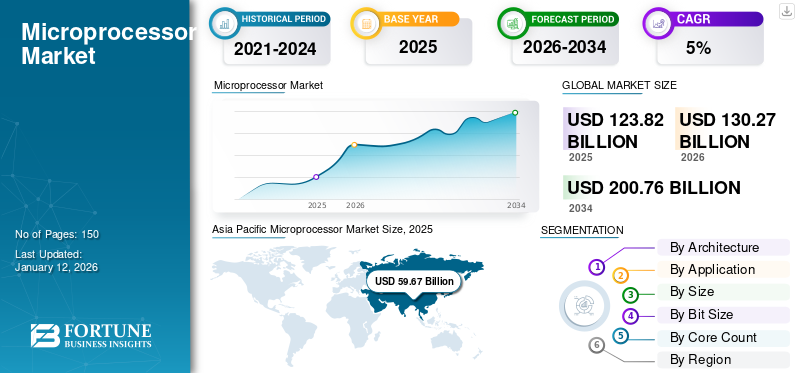

2025年全球微处理器市场规模为1238.2亿美元,预计将从2026年的1302.7亿美元增长到2034年的2007.6亿美元,预测期内复合年增长率为5.56%。 2025 年,亚太地区以 48.19% 的份额占据市场主导地位。

该市场涵盖 MPU(微处理单元)的设计、制造和分销,MPU 是电子设备的组成部分。该市场是由消费电子、汽车、医疗保健、电信和工业自动化等行业对先进计算技术日益增长的需求推动的。该市场的主要参与者包括英特尔、AMD 和高通等,以及新兴竞争对手。该市场的特点是技术快速进步,包括更小的晶体管节点、更高的能源效率以及人工智能功能的集成。

-

- 根据世界知识产权组织 (WIPO) 的数据,2020 年至 2021 年间,移动行业的技术采用率增长了 7.6%,电动汽车大幅增长 6.1%。电动汽车的激增正在推动市场的显着增长。

由于全球转向远程工作和在线教育,COVID-19 大流行极大地影响和推动了对计算设备的需求。然而,供应链中断和半导体短缺导致生产和交付延迟,影响了依赖 MPU 的各个行业。

下载免费样品 了解更多关于本报告的信息。

微处理器市场要点

- 2025年市场规模:1238.2亿美元

- 2026年市场规模:1302.7亿美元

- 2034年预测市场规模:2007.6亿美元

- 复合年增长率:2026-2034 年 5.56%

- 到 2025 年,亚太地区将占据微处理器市场 48.19% 的份额。

- 预计 2026 年 RISC 领域将占市场份额 43.85%。

- 预计到 2026 年,计算机领域将占据 31.05% 的市场份额。

亚太地区

亚太地区2025年创造596.7亿美元,占据全球市场份额的48.19%。

北美

2025年北美市场规模为380.2亿美元,占全球市场的25.74%。

欧洲

2025年欧洲市场规模达到297.1亿美元,占据全球市场份额的20.12%。

我们。

在强大的人工智能、云和数据中心投资的支持下,2025 年市场规模将达到 291 亿美元。

日本

微处理器市场预计到 2026 年将达到 87.1 亿美元。

阅读更多

微处理器市场趋势

越来越多地采用定制和专用处理器来推动市场发展

对针对特定行业和应用量身定制的高性能和节能解决方案的需求不断增长,推动了定制和特定应用处理器的日益普及。汽车、医疗保健、消费电子产品和数据中心等行业正在采用旨在满足其独特需求的处理器。例如,汽车行业利用专用微处理器来实现高级驾驶辅助系统 (ADAS) 和自动驾驶汽车技术。同样,数据中心依靠人工智能优化的处理器来处理复杂的机器学习和人工智能有效地处理工作负载。

半导体制造技术的进步,包括更小的晶体管节点(例如5纳米和3纳米),通过增强计算能力和能源效率进一步促进了定制处理器的开发。此外,物联网设备和边缘计算应用程序的激增产生了对平衡性能与低功耗的处理器的需求。随着公司投资于研发以创建创新的、特定于应用的解决方案,这一趋势预计将加速,从而推动微处理器市场的增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

MPU 在 5G 就绪设备中的采用不断增加,推动市场增长

受日益增长的需求推动,5G网络基础设施的部署势头强劲。手机基于强大的微处理单元 (MPU),充分利用毫米波技术。在支持 5G 的移动设备中集成 MPU 可促进数据吞吐量管理、超低延迟、快速数据传输和实时通信,从而扩展自动驾驶汽车、远程医疗、增强现实和智能城市基础设施中的应用功能。

此外,智能手机和自动驾驶汽车信息娱乐系统中的MPU需要处理复杂的数据和语音命令,这拓宽了MPU的应用范围。这些单元能够高效处理智能电动汽车 (EV) 中的语音命令,同时记录车辆性能数据以优化电池电源管理。

- 2022 年 1 月,英特尔 MobileEye 推出了专为自动驾驶汽车设计的 EyeQ Ultra 片上系统 (SoC)。 EyeQ Ultra 每秒可提供 176 兆兆次运算,利用其先进的 EyeQ 架构来满足电动自动驾驶汽车的性能需求。

市场限制

MPU 性能下降可能会限制市场增长

摩尔定律预测,自 20 世纪 70 年代以来,MPU 的处理速度和晶体管数量每两年就会翻一番,但最近进展缓慢。

- 根据世界知识产权组织(WIPO)的数据,2019年至2021年处理速度仅增长21.4%。

虽然 MPU 性能的指数级增长一直是市场扩张的关键驱动力,但随着技术接近其物理极限,继续扩大晶体管数量和提高时钟速度的能力变得越来越困难。增长率下降可归因于多种因素,其中包括半导体材料、功耗和散热,限制了性能提升并阻碍了市场扩展。

市场机会

物联网 (IoT) 的扩张为市场增长带来了重大机遇

的持续增长物联网 (IoT)各行业的设备增加了对针对特定物联网应用进行优化的 MPU 的需求。这些设备需要结构紧凑、经济高效、节能且能够处理实时数据处理和通信任务的 MPU。对专用处理器日益增长的需求促进了 MPU 的发展,旨在在物联网生态系统中有效运行,确保无缝连接和高效性能。

此外,边缘计算的兴起,包括在更接近生成源的地方处理数据,而不是仅仅依赖集中式云基础设施,进一步加速了对针对物联网设备定制的 MPU 的需求。边缘设备需要能够平衡功效与计算能力的处理器,从而实现更快的决策并减少延迟。因此,物联网和边缘计算技术的日益采用将推动对处理器的需求不断增长。

细分分析

按架构

RISC 处理器的快速创新推动市场发展

根据架构,市场分为 RISC、CISC、混合等。

精简指令集计算机 (RISC) 领域预计将引领市场,到 2026 年在全球贡献 43.85%,并预计在预测期内以最高复合年增长率增长。这是由于其高效的设计,可以以更低的功耗更快地执行指令,使其成为移动设备、嵌入式系统和人工智能驱动技术中应用的理想选择。其处理并行任务的简单性和可扩展性是推动各行业需求的关键因素,有助于其市场快速增长。例如,

- 2023 年 4 月,电子和信息技术部 (MoS IT) 透露,计划通过其数字印度 RISC-V (DIR-V) 计划在 2023 年至 2024 年推出印度本土芯片组。该计划旨在促进本地芯片开发,并使印度成为全球 RISC-V 开源芯片组制造运动的关键参与者。

复杂指令集计算 (CISC) 领域占据第二大市场份额,主要是因为它能够用更少的汇编代码执行复杂指令。它适用于需要高计算能力的应用,例如台式机和服务器。虽然 CISC 处理器的能效比 RISC 低,但它为传统系统和高端计算任务提供了强大的性能,从而保持了其在市场上的强大地位。

按申请

对先进处理器的需求不断增长,推动计算机领域的增长

根据应用,市场分为计算机、移动设备和平板电脑、工业、消费者、汽车和政府。

计算机领域拥有最高的微处理器市场份额,因为它们广泛应用于个人、商业和企业计算,这需要强大的处理器来处理复杂的任务,例如多任务处理、赌博和内容创作。笔记本电脑、台式机和工作站对高性能处理器的持续需求确保了计算机仍然是最大的市场部分。预计到 2026 年,计算机领域将占据 31.05% 的市场份额。

由于对游戏、流媒体和生产力等领域具有增强功能的便携式高性能设备的需求不断增长,预计移动设备和平板电脑市场在预测期内将以最高的复合年增长率增长。随着消费者越来越依赖智能手机和平板电脑来实现各种功能,针对这些设备定制的节能、强大的 MPU 的需求正在推动细分市场的扩张。

预计汽车领域在预测期内将以 8.83% 的最高复合年增长率增长。

按尺寸

各行业广泛采用 10 nm 至 22 nm 技术,推动细分市场增长

根据尺寸,市场分为10nm以下、10nm-22nm、28nm以上。

The 10 nm – 22 nm segment is likely to hold 41.09% of the market share in 2026, due to the balance of performance, energy efficiency, and cost-effectiveness offered by these processors, making them widely used in mainstream consumer electronics, automotive systems, and industrial applications.这些节点代表了成熟可靠的技术,在广泛的应用中至关重要。

预计 10 纳米以下细分市场在预测期内将以最高 7.02% 的复合年增长率增长。这是因为它们能够提供卓越的性能、降低的功耗和更高的晶体管密度,这对于人工智能、物联网和人工智能等先进应用至关重要。高性能计算。随着各行业越来越多地采用下一代技术,对更小、更高效节点的需求正在推动细分市场的增长。例如,

- 2022 年 5 月,AMD 在 Computex 2022 主题演讲期间展示了基于 Zen 4 架构的 Ryzen 7000 系列 5nm 桌面处理器。与之前的版本相比,这些处理器提供了 AMS 套接字兼容性,并且每个内核的二级缓存容量增加了一倍。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按位大小

对低功耗和成本效率的需求不断增长,以推动 4、8、16 位细分市场的增长

根据位大小,市场分为4位、8位、16位、32位和64位。

4、8、16 位细分市场由于广泛应用于汽车、汽车等行业的嵌入式系统而占据市场主导地位。消费电子产品和工业自动化,其中低功耗和成本效率至关重要。这些处理器非常适合简单的控制和监视任务,在需要基本功能的应用中保持广泛采用。

预计 32 位细分市场将在 2026 年占据 44.30% 的市场份额,并在预测期内以最高复合年增长率增长。这是因为它在物联网设备、人工智能和汽车系统等先进技术中的应用越来越多,这些技术需要更高的处理能力和存储能力。 32 位处理器处理复杂计算和支持复杂功能的能力使其成为下一代设备和系统的关键推动者。

64 位细分市场预计在预测期内复合年增长率为 7.56%。

按核心数量

能够处理各个领域具有挑战性的工作负载,以推动 8 核细分市场的增长

根据核心数,市场分为4核以下、8核、16核和32核以上。

由于高性能计算、游戏和专业应用的广泛采用,8 核细分市场预计到 2026 年将占据市场份额 38.87%,其中能效和多任务处理能力之间的平衡至关重要。它们的多功能性和处理各行业高要求工作负载的能力确保了它们在市场上的持续领先地位。

由于人工智能、数据分析和服务器应用等领域对高级计算的需求不断增长,预计 16 核细分市场在预测期内将以最高 6.76% 的复合年增长率增长。它们卓越的并行处理能力和处理复杂、资源密集型任务的效率使它们成为下一代技术的理想选择,推动了该领域的快速增长。例如,

- 2023年3月,英特尔发布了Arrow Lake-S微处理器,支持Z890、W880、B860和Q870主板。该处理器拥有 24 个核心,进一步分布为 8 个性能核心和 16 个效率核心,并额外支持 DDR5 内存。

微处理器市场区域前景

根据地理位置,我们对北美、欧洲、亚太地区、南美、中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Microprocessor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为596.7亿美元,占全球市场份额的48.19%,预计到2026年将达到632.2亿美元。亚太地区在市场中占据主导地位,由于该地区拥有强大的半导体制造中心以及中国和印度等发展中经济体,预计在预测期内将以最高的复合年增长率增长。例如,

- Interos Inc.的2022年报告显示,台湾企业占据全球半导体制造市场份额的60%以上。此外,市场集中度显着,仅有5家企业控制了全球半导体制造市场88.6%的份额。

5G、物联网和人工智能等先进技术在消费电子、汽车和工业自动化等行业的快速采用进一步加速了市场增长。此外,印度和东南亚等新兴经济体对智能手机、笔记本电脑和其他电子设备的需求不断增长,也促进了该地区的主导地位和高增长率。

中国凭借其强大的半导体制造生态系统,在庞大的代工厂、组装厂网络和供应链能力的支持下,引领亚太市场。政府提高本地生产和减少对进口依赖的举措,加上对人工智能和物联网等先进技术研发的投资,进一步加强了中国在该地区的主导地位。预计2026年中国市场规模将达到231.8亿美元。

预计到 2026 年,印度的市场规模将达到 43.6 亿美元,日本的市场规模可能为 87.1 亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美市场规模为380.2亿美元,占全球市场份额的25.74%,预计到2026年将达到398.8亿美元。在其先进的技术生态系统以及英特尔、AMD和高通等领先企业的强劲推动下,该地区预计在预测期内将创下第二高的复合年增长率,达到5.33%。对研发的高额投资,加上人工智能和边缘计算等新兴技术的早期采用,推动了该地区的巨大需求。美国完善的数据中心基础设施和对云计算的日益关注正在推动该地区对微处理器的需求。此外,在人工智能、物联网和计算技术进步的推动下,它也是该地区的主要贡献者。预计2025年美国市场规模将达到291亿美元。

欧洲

2025年,欧洲市场规模为297.1亿美元,占全球市场的20.12%,预计到2026年将增长至313.2亿美元。该市场受到其强劲汽车工业的推动,该行业越来越依赖先进的MPU来实现自动驾驶和电动车系统。该地区对工业自动化和可再生能源解决方案的高度重视进一步支持了对高性能 MPU 的需求。此外,政府促进本地半导体制造和减少对进口依赖的举措增强了欧洲在全球市场的地位。例如,

- 2022年12月,欧盟拨款约2.882亿美元用于开发基于开放RISC-V架构的芯片,目标是实现技术独立。 EuroHC Joint Undertake 宣布的这笔资金旨在支持专注于通过使用 RISC-V 硬件和软件构建高性能计算机的项目。

预计 2026 年英国市场规模将达到 23.9 亿美元。

预计到 2026 年,德国的市场规模将达到 24 亿美元,法国的市场规模可能达到 19.3 亿美元。

中东、非洲和南美洲

2025年,中东和非洲市场规模为61.8亿美元,占全球市场份额的4.18%,预计2026年将达到63.8亿美元。海湾合作委员会市场预计2026年为18.7亿美元。由于该地区经济不稳定、工业和技术进步有限,中东、非洲和南美市场预计增长最慢。消费电子行业主要推动 MPU 的需求,但购买力较低和先进技术采用速度较慢可能会阻碍市场增长。此外,当地缺乏重要的半导体制造设施以及对进口的依赖导致该地区增长率极低。

拉美

2025年拉美地区为全球市场贡献了约35.7亿美元,占比2.89%,预计2026年将达到36.4亿美元。

竞争格局

主要行业参与者

主要参与者推出新产品以巩固市场地位

主要参与者推出新产品组合,通过利用技术进步、满足多样化的消费者需求并保持领先于竞争对手来增强其市场地位。此外,市场上的公司优先考虑产品组合增强和战略合作、收购和伙伴关系,以加强其产品供应。此类战略产品的发布有助于公司在快速发展的行业中保持并扩大其市场份额。

研究公司名单:

- Advanced Micro Devices, Inc.(美国)

- 东芝公司(日本)

- 英特尔公司(我们。)

- 高通技术公司(美国)

- 台积电 (中国台湾地区)

- NVIDIA 公司(美国)

- 博通公司(美国)

- 意法半导体(瑞士)

- 恩智浦半导体(荷兰)

- IBM公司(美国)

- Arm 有限公司(英国)

- 联发科技(中国台湾地区)

- 三星(韩国)

- 华为技术有限公司(中国)

- Marvell(美国)

- 德州仪器公司(美国)

- 美光科技公司(美国)

主要行业发展:

- 2024 年 12 月,Broadcom Inc. 推出了 3.5D eXtreme Dimension System in Package 平台,旨在帮助消费者人工智能公司开发先进的定制加速器或 XPU。

- 2024 年 11 月,NXP Semiconductors NV 宣布推出 i.MX 94 系列。这些处理器专为可编程逻辑控制器 (PLC)、工业控制、工业远程信息处理、汽车网关以及建筑和能源控制系统中的应用而设计。

- 2024年11月,高通技术公司推出了Snapdragon 8 Elite移动平台,声称它是世界上最强大、最快的移动片上系统。该平台采用了先进技术,包括第二代定制 Qualcomm Oryon CPU、Qualcomm Adreno GPU 和增强型 Qualcomm Hexagon NPU,可实现革命性的性能提升。

- 2024 年 9 月,Qualcomm Technologies, Inc. 通过发布 Snapdragon X Plus 8 核平台扩展了 Snapdragon X 系列产品范围,为更广泛的受众提供更长的电池寿命、卓越的性能和人工智能驱动的 Copilot+ 体验。

- 2024 年 8 月,IBM 在 Hot Chips 2024 上公布了 IBM Spyre 加速器和 IBM Telum II 处理器的架构细节。这些新技术旨在显着增强下一代 IBM Z 大型机系统的处理能力,通过创新的集成 AI 方法促进传统 AI 模型和大语言 AI 模型的同时使用。

- 2023 年 5 月,意法半导体推出了第二代 STM32 MPU,采用全新架构,旨在增强工业和物联网边缘应用的性能和安全性。新一代产品建立在现有生态系统的基础上,提供改进的功能来满足这些行业不断变化的需求。

- 2024 年 3 月,东芝开始批量出货其 SmartMCD 系列栅极驱动器 IC,该 IC 具有嵌入式微控制器(单片机)。该系列的首款产品“TB9M003FG”专为汽车应用中的三相无刷直流电机(包括油泵、水泵、风扇和鼓风机)的无传感器控制而设计。

投资分析和机会

对这项技术的投资通过推动创新和开发先进的高性能处理器,为市场创造了重大机遇。研发资金的增加促进了人工智能、物联网和边缘计算等领域的突破,扩大了微处理器在各行业的应用范围。此外,对制造技术的投资,包括更小的晶体管节点和改进的制造工艺,增强了处理能力和能源效率,进一步加速了市场增长,并为下一代技术开辟了新途径。例如,

- 2024 年 10 月,英特尔推出了英特尔酷睿 Ultra 200S 系列处理器系列,旨在增强桌面平台的人工智能能力。该系列配备 5 个未锁频处理器,拥有多达 8 个下一代性能核心和 16 个下一代高效核心,与上一代相比,多线程负载性能提升高达 14%。

报告范围

该报告提供了详细的市场分析,重点关注领先企业、产品/服务类型、领先产品应用等关键方面。 Besides, the report offers insights into the market trends and highlights vital industry developments. In addition to the factors above, the report encompasses several factors that contributed to the market growth in recent years.市场细分如下:

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

|

学习期限 |

2021-2034 |

|

|

基准年 |

2025年 |

|

|

预计年份 |

2026年 |

|

|

预测期 |

2026-2034 |

|

|

历史时期 |

2021-2024 |

|

|

单元 |

价值(十亿美元) |

|

|

增长率 |

2026年至2034年复合年增长率为5.56% |

|

|

分割 |

按架构、应用、尺寸、位大小、核心数量和区域 |

|

|

分割 |

按架构

按申请

按尺寸

按位大小

按核心数量

按地区

|

|

|

报告中介绍的公司 |

|

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 2007.6 亿美元。

2025年,市场规模为1238.2亿美元。

预计该市场在预测期内将以 5.56% 的复合年增长率增长。

从应用来看,计算机领域引领市场。

5G 设备中越来越多地采用 MPU 预计将推动市场增长。

Advanced Micro Devices, Inc.、东芝公司、英特尔公司和高通技术公司是市场上的顶级参与者。

亚太地区拥有最高的市场份额。

预计亚太地区在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。