军用 3D 打印市场规模、份额和行业分析,按组件(硬件、软件和服务)、按材料类型(金属和合金、聚合物和塑料、陶瓷、复合材料等)、按技术(立体光刻、选择性激光烧结、熔融沉积建模、直接金属激光烧结、电子束熔化和粘合剂喷射)、按应用(原型制作、模具、最终用途零件生产、研究与开发、维护、维修和大修)、按平台(装甲车、地面设备等)、最终用户和 2026-2034 年区域预测

主要市场见解

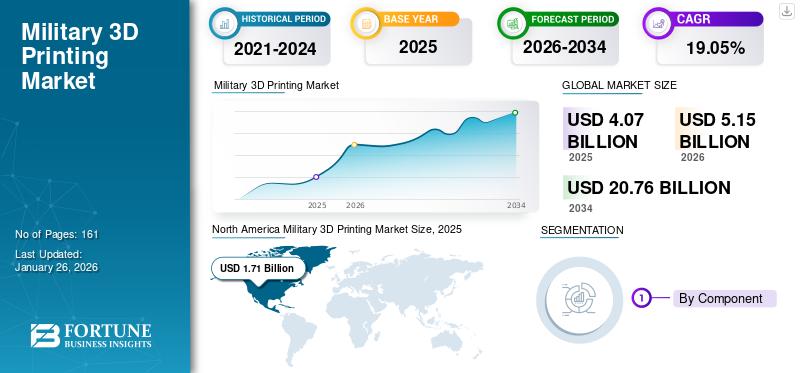

2025 年,全球军用 3D 打印市场规模为 40.7 亿美元。预计该市场将从 2026 年的 51.5 亿美元增长到 2034 年的 207.6 亿美元,预测期内复合年增长率为 19.05%。 2025 年,北美以 42.02% 的份额主导全球市场。

军事 3D 打印或用于国防目的的增材制造 (AM) 是应用逐层制造技术,直接根据数字模型制造三维结构、备件、武器系统附加组件、医疗设备和基础设施。这种革命性的生产方法使武装部队能够根据需要就地制造复杂的、定制的组件,降低成本和交货时间,从而显着减少对传统供应链的依赖,并促进和平时期和战斗环境中的即时响应。

该技术涵盖军事行动中的整个产品生命周期,从原始设计和快速原型制作到现场维护和战损修复。目前超过 90% 的军事用户打算提高其增材制造能力,这证明了该技术为全球国防组织提供的战略意义。

全球军事3D打印市场发展阶段,在国防采购和作战战略的根本转变的推动下表现出强劲的增长。国防现代化举措是市场增长的关键驱动力。全球各国政府都在增材制造方面进行了大量投资,以减少对耗时的采购周期的依赖并提高运营响应能力。

军事 3D 打印领域的竞争格局包括一组异构的成熟增材制造 OEM、具有专业能力的国防承包商以及技术颠覆者。主要规模的主要参与者包括 Stratasys Ltd.(以色列)、3D Systems Corporation(美国)、EOS GmbH(德国)、GE Additive(美国)、Renishaw plc(英国)等。

下载免费样品 了解更多关于本报告的信息。

军用 3D 打印市场要点

- 2025年市场规模:40.7亿美元

- 2026年市场规模:51.5亿美元

- 2034 年预测市场规模:207.6 亿美元

- 复合年增长率:2026-2034 年 19.05%

- 2025 年,北美以 42.02% 的份额占据市场主导地位。

- 预计到 2026 年,金属和合金领域将占据最大的市场份额,达到 51.95%。

- 立体光刻 (SLA) 领域预计到 2026 年将占据最大的市场份额,达到 32.64%。

北美

2025 年市场规模达到 17.1 亿美元,预计 2026 年将增长至 22 亿美元。

欧洲

2025年市场规模达到10.1亿美元,预计2026年将增长至12.8亿美元。

亚太地区

2025年市场规模达到7.5亿美元,预计2026年将增长至9.4亿美元。

我们。

预计到 2026 年该市场将达到 19.7 亿美元。

日本

预计到 2026 年该市场将达到 1.5 亿美元。

阅读更多

市场动态

市场驱动力

不断增长的按需制造能力、国防现代化和战略能力增强推动了产品需求

国防现代化举措是全球军事组织采用增材制造的主要驱动力。由于地缘政治和局部动乱的巨大博弈推动了对卓越制造能力的需求,世界国防开支仍呈上升趋势。欧洲北约成员国正在快速增加国防开支,以应对当地安全问题,随着风险资本进入低成本防空系统和改进系统开发,技术和区域创新方面的国防投资正在经历创纪录的增长率,从而推动军事3D打印市场的增长。

2024财年美国空军预算需求约为2151亿美元,比2023财年增加93亿美元,其中大型零部件专门用于飞机升级和改造项目的增材制造等技术。基于计算机的库存模型用通过电子方式发送到本地、地区或现场增材制造系统的安全数字数据按需制造的零件来替代物理库存。

- 例如,2024 年 2 月,美国海军启动了海军航空学校增材制造计划,这是一项为期六周的培训计划,为现役海军和海军陆战队维护人员提供增材制造基础知识,并由高级学习与研究学院主办培训,以帮助部署的技术用户做好准备并最大限度地提高作战能力。

市场约束

质量保证、网络安全漏洞和知识产权保护可能会阻碍市场

质量控制和标准化缺陷是限制军事三维打印广泛使用的最重要挑战。要确定在严峻的沙漠前沿作战基地制造的增材制造零件具有与实验室制造的类似物相同的性能特征,就需要严格的测试协议和彻底的验证流程,而目前这些流程还缺乏国际协调。

增材制造工艺固有的数字文件依赖性造成了严重的问题网络安全军事行动安全面临的风险。所有可打印组件均以数字设计文件开始,使整个增材制造过程容易受到网络攻击,包括未经授权的更改、引入结构缺陷、通过文件泄露窃取知识产权或故意损坏,从而削弱关键设备的性能。

监管合规问题增加了网络安全问题的复杂性,特别是与《国际武器贸易条例》和国防部针对处理敏感技术信息的国防承包商的指令授权相关的问题。对于寻求经过认证的安全制造产品的客户来说,Stratasys Direct 等供应商可以提供专门为国防和航空航天用途量身定制的符合网络安全成熟度模型认证、国际武器贸易条例注册的流程。

市场机会

越来越多地采用人工智能和自主制造来推动新的市场机会

人工智能与增材制造技术的融合为整个生产周期的军事应用带来了变革潜力。生成人工智能算法将快速跟踪巨大的设计可能性空间,通过自动确定减轻重量、结构性能和材料效率的最佳几何形状,大大压缩开发时间。实时质量控制系统人工智能将跟踪前所未有的复杂性制造过程,促进在构建过程中即时缺陷检测和过程参数校正,而不是生产后检查。

未来五年,完全自主的制造单元将成为现实,无需人工操作即可在偏远或有争议的地区进行生产,从而彻底改变前沿部署的制造能力。例如,2025年10月的研究强调,人工智能通过允许更智能的设计优化、预测性维护调度和生产流程改进来增强军事三维打印能力,人工智能驱动的算法模拟战斗场景以在实际制造之前改进原型,而机器学习模型通过准确预测备件需求来优化供应链规划。

此外,预测性维护软件的前景尤其强劲,人工智能软件可以生成机器故障预测,并在发生灾难性故障之前实现替换零件的规范性三维打印。基于人工智能的持续质量控制系统可在生产操作过程中实时识别生产缺陷,最大限度地减少材料损失并保证战斗部件与任务相关的可靠性。

军用3D打印市场趋势

多材料和复合材料增材制造的增加正在推动新的趋势

多材料和复合三维打印技术是将军用增材制造能力扩展到单一材料限制之外的关键技术前沿。在热塑性基体中含有碳纤维、芳纶和玻璃纤维增强材料的复合材料可提供更好的机械性能,例如增加的阻力、最小的重量以及用于国防的金属替代能力。瑞士生产商 9T Labs 创建了增材融合技术,使用 Red 系列通过自动化、受控流程将连续碳纤维沉积到聚合物基体中,包括构建模块打印单元和融合模块后处理机,其中三维打印机能够按照操作员定义的方向和路线沉积连续纤维,以最大限度地减少组件重量、成本和坚固性。

例如,2025年9月分析指出,美国Impossible Objects公司创造了专门针对复合材料的三维打印技术CBAM 25,是复合材料增材制造领域的最新技术。此外,2025 年 2 月,研究人员通过熔融沉积成型技术与高能热塑性复合材料成功实现了火炮发射药的配方和制造,这为国防专用材料开发增加了新的应用。

多材料打印技术允许单个构建会话包含具有不同属性的多种材料类型,从而可以形成具有空间优化属性的零件,例如与柔性界面混合的刚性结构区域或嵌入绝缘基质中的导电轨道。

Continuous Composites 等公司的高性能复合材料三维打印机系统采用连续纤维 3D 技术,美国空军于 2025 年 7 月发布了价值数百万美元的多年期合同,以支持在两阶段计划下开发用于航空航天的高性能复合材料,显示出国防工业部署的潜力。

下载免费样品 了解更多关于本报告的信息。

市场挑战

劳动力发展和技能差距可能阻碍市场增长

劳动力发展不足是限制军事增材制造采用速度和运营能力的关键挑战。增材制造能力的设计需要先进的知识来最大化逐层制造的组件几何形状,利用传统制造无法提供的拓扑优化、晶格结构集成和随形冷却通道等特殊功能。

运行金属增材制造设备需要熟练的技术,包括工艺参数选择、材料科学背景、粉末处理协议、惰性气氛控制和质量控制协议应用能力,这些能力与传统的加工或制造技能相距甚远。随着硬件的改进和新功能的出现,高级系统维护和故障排除需要持续的培训投资,而设计、操作和维护领域仍然存在工人发展问题。

例如,2024 年 5 月的分析强调,随着增材制造技术仍在不断进步,复杂的解决方案和能够与之合作的合格专业人员之间的差距越来越大,劳动力发展不平衡,而且行业认可的劳动力就绪增材制造能力的证据短缺,导致国防部门关键角色对高技能劳动力的需求增加。

细分分析

按组件

对各种组件应用的无缝软件的需求不断增长,促进了细分市场的增长

市场按组件进一步分为硬件、软件和服务。

由于对复杂的数字工作流程、基于人工智能的设计优化、拓扑优化功能、网络安全层和内置制造执行系统的需求不断增加,软件细分市场预计在 2026-2034 年的预测期内增长最快,复合年增长率最高为 25.2%。软件为国防增材工艺提供了数字基础,将计算机辅助设计输出转换为可打印形式,同时通过打印路径优化、结构仿真中纳入的性能分析以及在不影响功能完整性的情况下逐步最小化组件重量的拓扑优化算法来保持严格的军事标准。

- 例如,2025 年 9 月,3D Systems 见证了一项战略软件重点关注其内部 3D Sprint 聚合物解决方案,该解决方案使用人工智能和机器学习该模型基于行业最大的生产型打印机安装基础的洞察,因为该公司出售了 Oqton 制造操作系统和 3DXpert 金属打印平台,旨在供与打印机无关的行业采用。

到 2026 年,硬件领域预计将以 50.34% 的份额引领市场。硬件细分市场占据最大的军用3D打印市场份额,2024年将产生最高的市场收入16.9亿美元,并预计在整个预测期内保持领先地位。军事增材制造中的硬件包括三维打印机,从安装在保护性运输箱中的可现场部署的紧凑型熔融沉积建模系统到大型工业粉末床熔融系统和可制造重达数吨的功能金属零件的定向能量沉积系统。

按材料类型

不同用途陶瓷的日益采用促进了细分市场的增长

市场按材料类型分为金属和合金、聚合物和塑料、陶瓷、复合材料等。

陶瓷细分市场预计将在预测期内增长最快,2026-2034 年复合年增长率最高可达 25.6%。这一增长是由航空航天和国防工业市场需求推动的,因为对高性能、轻质、耐高温且能够承受恶劣工作条件的部件的需求不断增长。陶瓷材料具有超过3000摄氏度的高热稳定性、优异的耐腐蚀性和结构强度,使其成为工程应用的理想选择,例如飞机和航天器中使用的热障涂层、涡轮部件、喷嘴、天线罩和绝缘部件。

- 例如,2025 年 2 月,普渡应用研究所的科学家们通过创建新的增材制造工艺技术,将深色陶瓷三维打印成高超音速飞行器组件的复杂结构,突破了高超音速生产的界限,材料强度足以承受高超音速飞行的极端条件,同时允许规模生产以提高效率和性能。

预计到 2026 年,金属和合金领域将占据市场主导地位,份额为 51.95%。金属和合金领域在全球军用 3D 打印市场中占据领先地位,到 2024 年价值将达到 16.3 亿美元,收入份额最高,预计在整个预测期内将保持市场主导地位。作为重要需求驱动因素的国防应用正在寻求经济高效、高性能的生产方法,以实现传统制造无法轻易提供的复杂几何形状、轻质结构和定制组件。 α+β钛合金可提供韧性、疲劳寿命和强度的最大平衡,航空航天业是最大的消费者之一,从而推动了市场的发展。对高超音速飞行器热防护系统、弹道装甲用途以及能够抵抗恶劣工作条件的高温航空航天部件的需求不断增长,推动了这一增长。

按技术

提高打印速度和广泛的材料能力推动粘合剂喷射细分市场的增长

市场按技术分为立体光刻 (SLA)、熔融沉积成型 (FDM)、直接金属激光烧结 (DMLS)、电子束熔化 (EBM)、粘合剂喷射等。

粘合剂喷射细分市场在 2026 年至 2034 年的预测期内加速发展,复合年增长率最高为 27.0%。这一增长归因于无与伦比的打印速度、从金属到陶瓷的广泛材料能力以及热应力的缓解,无需支撑即可实现复杂的几何形状。粘合剂喷射三维打印技术市场呈现显着增长。粘合剂喷射的工作原理是选择性地将液体粘合剂沉积到粉末床上层上,以在室温下制造三维产品,这与利用高能激光的粉末床熔融工艺有着根本的区别,后者具有相当大的热应力和材料浪费。

- 例如,2025 年 10 月,Continuum Powders 和 HP 联合宣布建立合作伙伴关系,以鉴定 M247LC,这是一种低碳镍基超级合金,专为使用金属粘合剂喷射的航空航天和国防应用而设计,具有高温强度和耐腐蚀性,使粘合剂喷射成为性能和可靠性不容忽视的应用的可生产解决方案。

立体光刻技术预计将引领市场,到2026年将占全球市场的32.64%。立体光刻技术在军用3D打印市场中保持着主导市场份额,价值10.3亿美元,由于其无与伦比的精度能力、高质量的表面光洁度以及在航空航天和国防快速原型工艺中的广泛使用,占据着最高的市场份额。军事机构发现立体光刻对于制造需要绝对精度的复杂设计至关重要,例如功能原型、工具、夹具、固定装置、特定任务设备外壳以及用于无人机,在投资昂贵的金属生产运行之前,形状、配合和装配验证至关重要。

按申请

提升物流弹性的按需需求,推动 MRO 细分市场的增长

市场按应用细分为模具、最终用途零件生产、研发以及维护、修理和大修 (MRO)。

维护、维修和大修 (MRO) 子细分市场预计在预测期内增长最快,复合年增长率最高为 25.6%。这一增长是由其维持车队准备状态和供应链响应能力的关键功能推动的。前沿部署的部队现在正在利用增材制造来制造关键备件,包括液压配件、传感器外壳和结构支架,而传统采购方法则需要数小时而不是等待数月,从而大大减少了飞机和船舶的停机时间。

- 例如,2025 年 8 月,圣地亚哥地区的国防承包商在 Trident Mauka 演习中证明了这一能力,他们为埃塞克斯号航空母舰上的 CH-53E 直升机进行 3D 打印备件,在不到 48 小时内生产出适航部件,并确认了海上维护的可行性。

到 2026 年,原型制作细分市场将占据 24.45% 的市场份额。原型制作细分市场利用增材制造的能力来加快武器系统、无人平台和支持装备的设计迭代测试周期,从而在军事 3D 打印市场中占据最大份额。快速原型制作使国防工程师能够在几天内确认新零件(从无人机整流罩到炮塔支架)的形状、配合和功能,而传统工具则需要几个月的时间。立体光刻精度和表面光洁度使其成为需要最少后处理的复杂组件的首选原型制作技术,在全球 45% 的军用原型制作应用中占据着重要地位。

按平台

不断增长的国防军向无人驾驶和载人系统的战略转变推动了无人机/无人地面车辆/无人潜航器细分市场的增长

该市场按平台分为装甲车、地面设备、战斗机、直升机、无人机/无人地面车辆/无人潜航器、军舰和军用卫星。

预计在 2026 年至 2034 年的预测期内,无人机/UGV/UUV 子细分市场将增长最快,复合年增长率最高为 25.6%。到 2024 年,该细分市场的价值将达到 5.3 亿美元。这一增长是由国防军向无人驾驶和可选载人系统的战略转型所推动的,这些系统需要快速、轻型和特定于任务的组件。增材制造允许按需制造复杂的机身、传感器外壳和无人机的推进管道,并通过定制的底盘组件和耐压外壳支持地面和水下变型。

- 例如,2025 年 7 月,Stratasys 在“猎鹰之眼”演习期间展示了用于打印无人机机身部分的前沿部署的立体光刻供应链,将原型周期时间从八周缩短至不到五天,并允许在远程空军基地进行实时设计迭代。

装甲车细分市场主导着军事 3D 打印市场,因为地面作战平台的维护和现代化投入很高。增材制造为主战坦克和步兵战车提供必要的备件和升级部件,例如炮塔部件、驱动链轮和车体加固,从而降低了仓库周转时间并最大限度地减少了运营停机时间。例如,2024 年 10 月,美国陆军在联合战备训练中心展示了关键的 M1 艾布拉姆斯履带惰轮护罩的 3D 打印技术,在战斗轮换条件下在 72 小时内成功打印和安装该部件,强调了增材制造在维持战术前沿装甲车队方面的潜力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

不断提高的嵌入增材制造能力导致国防原始设备制造商的细分市场增长

市场按最终用户分为陆军、海军、空军、国防原始设备制造商以及研究和测试机构。

国防 OEM 子细分市场预计将增长最快,在预测期内复合增长率最高为 24.1%。通过将增材制造能力紧密嵌入基础设计和制造流程中,原始设备制造商能够简化零件资格、最大限度地减少供应链依赖性并加速技术成熟,从而加速增长。洛克希德·马丁公司于 2024 年 11 月扩建其位于德克萨斯州大草原城的增材制造工厂,增加了 16,000 平方英尺的尖端生产空间,配备大型激光粉末床聚变系统和快速热处理炉,以支持数字设计到生产流程,从而将关键导弹和火控部件的交货时间缩短多达 60%。这项投资支持该公司的基于模型的企业计划,该计划在整个产品生命周期中注入三维数字线程工件,以提供可追溯性、增强质量控制并简化供应商集成,从而在地理上分散的生产地点提供统一的增材制造输出。

- 例如,2025年5月,BAE系统公司还与雷尼绍签订了一份谅解备忘录,共同开发用于未来战斗机的下一代金属增材制造工艺技术,这体现了原始设备制造商对共同资助研发、材料鉴定和全速生产准备的支持。

空气子细分市场在全球市场中占据最大的市场份额,其主导地位是由雄心勃勃的基地现代化计划和对内部保障能力的战略投资推动的。空军保障中心的“未来综合体”计划将预测性维护、数据分析和前向修复节点与熔融沉积建模和选择性激光烧结设备相结合,使维护人员能够按需打印关键任务电子外壳、恶劣环境发动机密封件和飞行控制连杆。例如,2025 年 9 月,Tinker 空军基地报告称,通过金属激光粉末床熔合成功打印了 TF33 发动机防冰垫片,这是第一个符合空军服役资格的增材制造金属发动机零件,反映了基地级增材制造对涡轮机维持的战略重要性。

军用3D打印市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

北美

North America Military 3D Printing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为17.1亿美元,占全球行业的42.02%,预计到2026年将达到22亿美元。该地区继续以22亿美元的市场主导地位,预计到2032年将达到79.1亿美元。此外,预计该地区在 2026 年至 2034 年的预测期内将成为增长最快的地区,复合年增长率为 24.5%。

这一主导地位是由美国和加拿大的高额国防开支、成熟的工业生态系统以及在其军队所有部门采用增材制造技术方面的先发优势而主导的。洛克希德·马丁公司、波音防务公司和诺斯罗普·格鲁曼公司等主要原始设备制造商在该地区拥有增材制造设施,促进从设计到生产的安全数字线程。例如,2024 年 11 月,国防后勤局发布了第一份通过粘合剂喷射制造的 F-15 塔架保险杠的竞争性增材制造合同,代表着向竞争性采购的关键转变,并进一步增强了北美市场的领导地位。

2024 年,美国国防部将在增材制造活动上投资 8 亿美元,比上年增长 166%,北美国防机构将增材制造纳入维持、原型设计和按需备件制造流程。廷克空军基地的俄克拉荷马城航空后勤综合体等工厂已将更新后的仓库改造成“未来综合体”,在维修机库内集成激光粉末床融合、定向能量沉积和聚合物增材制造技术,在内部生产关键任务零件。预计到2026年美国市场将达到19.7亿美元。

欧洲

2025 年,欧洲的市场规模为 10.1 亿美元,占据全球市场份额的 24.84%,预计到 2026 年将达到 12.8 亿美元。在积极的国防现代化计划、加强的研发合作伙伴关系以及北约国家的本地化推动的推动下,欧洲预计将成为预测期内增长第二快的地区。英国国防部于 2025 年 3 月公布了国防先进 3D 制造战略,目标是通过在整个供应链中战略性采用增材制造来节省 1.1 亿英镑,并证明 TAMPA 项目的 Spiral 1 成功打印了符合北约标准的安全关键组件。

BAE Systems、空客和达索航空等欧洲国防制造商已经设立了独立的增材制造部门,为战斗机、海军舰艇和陆地车辆提供合格的金属和聚合物部件。 BAE Systems 和雷尼绍于 2025 年 7 月合作,为下一代战斗机结构创建未来的 DMLS 工艺,展示了欧洲致力于共同资助创新和主权制造能力。英国市场预计到2026年将达到3.8亿美元,而德国市场预计到2026年将达到2.9亿美元。

亚太地区

2025 年,亚太地区的市场规模为 7.5 亿美元,占全球市场的 18.38%,预计到 2026 年将增长至 9.4 亿美元。在印度、中国、韩国、日本和澳大利亚不断增长的国防开支以及政府努力实现军事工业能力本土化的推动下,亚太市场正在显着增长。 2025 年 4 月,印度陆军在列城 11,000 英尺高处通过三维打印技术领导了高空现场建设,展示了 AM 在敌对环境中远征基础设施的能力,并符合“印度制造”政策下的战略伙伴关系模式。中国中国人民解放军已建立了便携式增材制造实验室,用于无人机维修和罕见车辆维修,而韩国国防采办计划管理局于 2025 年 6 月启动了首个针对 KF-21 战斗机零件的金属增材制造认证计划。区域 OEM 与技术供应商合作,加快了材料认证和流程标准化,以促进亚太地区机队的快速现代化。日本市场预计到2026年将达到1.5亿美元,中国市场预计到2026年将达到3.1亿美元,印度市场预计到2026年将达到1.7亿美元。

中东和非洲

2025 年,中东和非洲占全球市场的 9.88%,估值为 4 亿美元,预计 2026 年将达到 4.9 亿美元。在选择性国防现代化、与国际原始设备制造商建立合资企业以及旨在增加本地化制造的基础设施投资的推动下,中东和非洲和拉丁美洲呈现适度增长。 2025 年 9 月,沙特阿拉伯国家增材制造和创新公司 (NAMI) 与洛克希德·马丁公司达成协议,根据 2030 年愿景对国防工业本地化和技术转让的强调,在沙特获得资格并生产增材制造铝制航空航天零件。

拉美

2025 年拉丁美洲市场价值为 2 亿美元,占全球收入的 4.88%,预计 2026 年将达到 2.4 亿美元。拉丁美洲军队正在实施增材制造试点项目。尼日利亚军方于 2025 年 5 月启动了用于生产备件的聚合物增材制造设施,巴西海军于 2025 年 8 月在亚马逊巡逻艇上部署了增材制造团队,就地生产关键任务设备,凸显了分布式制造能力的缓慢发展趋势。这些努力使这两个地区持续但适度地采用增材制造,作为更普遍的国防现代化努力的一部分。

竞争格局

主要市场参与者

国防 OEM 厂商日益增长的创新和 3D 打印组件的采用引发了激烈的竞争

军事 3D 打印市场的竞争环境以整合模式、战略联盟创建和敌对技术组合构建为特征,因为现有的原始军事设备制造商和专门的增材制造公司将自己定位为在不断增长的国防采购预算中获得份额。 2024 年 12 月,前首席执行官 Yoav Stern 宣布,这象征着 Nano Dimension 承诺进行严格的资本管理、通过运营改进提高利润率以及将资源优先用于创收机会,而不是追求上届政府激进的并购方式,这一举措受到激进股东 Murchinson Ltd 的批评。这一整合举措遵循了更大的行业趋势,即 3D Systems 在内的 3D 打印行业在 2023 年出现了创纪录的合并报价。

国防原始设备制造商正在展示积极的垂直集成实践,将增材制造能力集成到设计到生产流程中,以消除供应链依赖性并缩短认证时间。这种垂直整合的趋势超越了航空航天领域,包括海军和地面车辆制造商越来越多地开放内部增材制造设施,以将知识产权保留在安全的环境中,保留对专有作战系统的主权控制,并在设计工程师和生产操作员之间创建闭环反馈,以允许复杂几何形状和拓扑优化结构的快速迭代。

例如,2025年9月,沙特阿拉伯国家增材制造和创新公司与洛克希德·马丁公司合作,在该国鉴定和制造增材制造的铝制航空航天零件,展示了2030年愿景国防工业的本地化推动力,同时为洛克希德·马丁公司带来了多元化的供应基地效益。

此外,BAE系统公司通过其未来工厂计划不断推动增材制造的发展,其中包括雷尼绍金属三维打印设备,用于生产台风战斗机的生产级零件,同时为Tempest下一代战斗机提供快速原型制作。 2025年5月,与雷尼绍签署谅解备忘录,确定合作开发未来战斗机的下一代工艺。 3D 打印技术专业化战略培育了独特的竞争定位,企业寻求特定增材制造工艺的专业能力,而不是多元化的投资组合战略。

例如,2025 年 10 月,Velo3D 透露与 iRocket 加强了合作,iRocket 是一家致力于开发 100% 可重复使用运载火箭的下一代航空航天公司,随后 iRocket 购买了 Velo3D Sapphire 打印机和快速生产解决方案,以增加美国太空和国防推进和结构部件的生产,而 Velo3D 的无支撑金属打印对于传统方法无法生产的复杂推进系统几何形状特别有用。

主要军事 3D 打印市场公司概况列表

- 3D Systems 公司(美国)

- 发散技术(美国)

- DM3D技术(我们。)

- 埃利莫尔德(中国)

- EOS有限公司(德国)

- GE Additive(Colibrium Additive)(美国)

- 洛克希德马丁公司(美国)

- 马克锻造控股公司(我们。)

- 物化公司(比利时)

- 雷尼绍公司(英国)

- 西亚基公司(美国)

- Solid Concepts, Inc.(美国)

- SPEE3D(澳大利亚)

- Stratasys 有限公司(美国)

- UltiMaker(荷兰)

- Zortrax S.A.(波兰)

主要行业发展

- 2025年9月,SOGECLAIR 为其图卢兹基地购买了一台 AddUp FormUp 350 金属 3D 印刷机,扩大了 2016 年 PRINTSKY 合作伙伴关系,以加快未来一代飞机热部件和关键航空航天系统金属增材制造的工业应用。

- 2025年8月2025 年 Talisman Saber 演习期间,澳大利亚皇家海军部署了其首个可部署增材制造和修复能力 (DAMR) 原型机,该原型机位于 Gladstone 附近的一个集装箱内,配备三台 3D 打印机,包括 Prusa Core One、Ultimaker Factor 4 和 Markforged X7,用于前沿部署制造支持。

- 2025年6月,Velo3D 与舰队战备中心东部和海军空战中心飞机部门签署了为期四年的合作研究和开发协议,以定义先进材料并使用蓝宝石打印机功能创建军事飞行硬件应用程序,以满足严格的国防资格标准。

- 2025年7月CRG Defense 是第二家从意大利机器人制造商 Roboze 购买 ARGO 1000 HYPERMELT 大幅面 3D 打印机的美国公司,提高了大批量制造航空航天级聚合物和复合材料部件的能力,同时协助美国空军签订了价值 250 万美元的超高温 3D 打印系统开发合同。

- 2025年7月, Synergy Additive Manufacturing 获得了海军航空系统司令部授予的第一阶段小型企业创新研究 (SBIR) 合同,以开发极高速激光熔覆技术,以改善钛直升机零件中的气缸孔可延长零件寿命、节省资金并减少美国海军航空航天用途的维护停机时间。

报告范围

全球军事 3D 打印市场分析提供了对军事 3D 打印市场报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关全球军事 3D 打印市场趋势和预计在预测期内推动市场发展的市场动态的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 19.05% |

|

单元 |

十亿美元 |

|

分割 |

按组件 · 硬件 · 软件 · 服务 按材料类型 · 金属和合金 · 聚合物和塑料 · 陶瓷 · 复合材料 · 其他的 按技术 · 立体光刻 (SLA) · 选择性激光烧结 (SLS) · 熔融沉积建模 (FDM) · 直接金属激光烧结 (DMLS) · 电子束熔炼 (EBM) · 粘合剂喷射 · 其他的 按申请 · 原型设计 · 工装 · 最终用途零件生产 · 研究与开发 · 维护、修理和大修 (MRO) 按平台 · 装甲车 · 地面设备 · 战斗机 · 直升机 · 无人机/UGV/UUV · 战舰 · 军用卫星 按最终用户 · 军队 · 海军 · 空军 · 国防原始设备制造商 · 研究检测机构 按地区划分 北美(按组件、按材料类型、按技术、按应用、按平台、按最终用户、按国家/地区) · 美国(按最终用户) · 加拿大(按最终用户) 欧洲(按组件、按材料类型、按技术、按应用、按平台、按最终用户、按国家/地区) · 英国(由最终用户提供) · 德国(最终用户) · 法国(最终用户) · 意大利(最终用户) · 北欧国家(按最终用户) · 欧洲其他地区(按最终用户) 亚太地区(按组件、按材料类型、按技术、按应用、按平台、按最终用户、按国家/地区) · 中国(按最终用户) · 日本(按最终用户) · 韩国(按最终用户) · 印度(按最终用户) · 澳大利亚(按最终用户) · 东南亚(按最终用户) · 亚太地区其他地区(按最终用户) 中东和非洲(按组件、按材料类型、按技术、按应用、按平台、按最终用户、按国家/地区) · 沙特阿拉伯(由最终用户提供) · 阿联酋(由最终用户) · 以色列(最终用户) · 伊朗(最终用户) · 南非(按最终用户) · 中东和非洲其他地区(按最终用户) 拉丁美洲(按组件、按材料类型、按技术、按应用、按平台、按最终用户、按国家/地区) · 巴西(按最终用户) · 墨西哥(由最终用户) · 阿根廷(最终用户) · 拉丁美洲其他地区(按最终用户) |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 51.5 亿美元,预计到 2034 年将达到 207.6 亿美元。

2025年,市场价值为17.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 19.05%。

维护、维修和大修 (MRO) 子细分市场预计在预测期内将保持最高的复合年增长率。

不断增长的按需制造能力、国防现代化和战略能力增强推动了军事3D打印市场的增长。

Divergent Technologies(美国)、DM3D Technologies(美国)、Elimold(中国)、EOS GmbH(德国)等是市场上的顶级参与者。

2025 年,北美以 42.02% 的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 161

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道