手机半导体市场规模、份额和行业分析,按组件(处理器和 SoC、基带和射频芯片、连接 IC、内存和存储、电源和模拟 IC 等)、按技术节点(先进(≤10 nm,包括 5 nm/3 nm)、成熟(16–65 nm)和传统(≥90 nm))、按设备类型(智能手机、功能手机等)以及区域预测, 2026 – 2034

主要市场见解

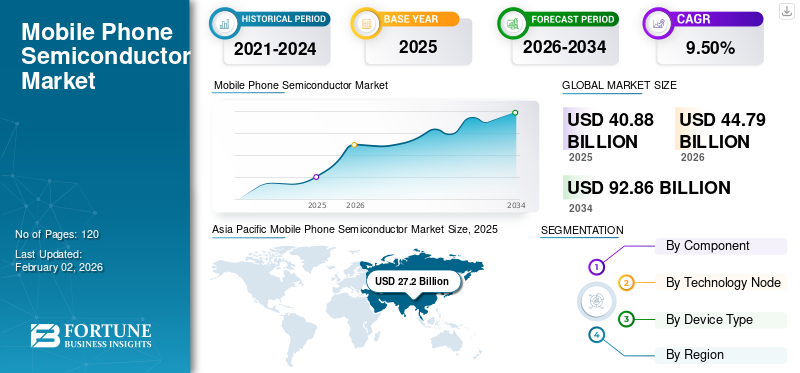

2025年全球手机半导体市场规模达408.8亿美元,预计将增长44.792026 年 10 亿美元92.86到 2034 年将达到 10 亿美元,复合年增长率为9.50%在预测期内。亚太地区占据全球市场份额66.50%2025年。

手机半导体市场包括为智能手机、功能手机和其他移动设备供电的集成电路和组件的设计、制造和供应。这些半导体包括处理器和 SoC、基带和 RF 芯片、连接 IC、内存和存储、电源和模拟IC等,这对于设备功能、性能和连接性至关重要。半导体工艺节点、封装技术和节能设计的持续创新,以及新兴经济体的强劲需求,使该市场成为全球移动生态系统的关键推动者。

- 例如,2025 年 8 月,科学与工业研究委员会在昌迪加尔 CSIO 成立了光电微电子研究中心,以推进战略和商业领域的半导体显示和光学技术。 2024年半导体产业价值为6270亿美元,预计到2025年将达到6970亿美元,到2030年将达到1万亿美元。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

5G 扩张加速了对先进手机半导体的需求

5G 技术的全球扩张是手机半导体市场增长的主要推动力,对尖端处理器、射频芯片和连接解决方案产生了更高的需求,以提供更快的速度和更低的延迟。

- 根据 5G Americas 的数据,2024 年全球 5G 连接数将超过 22.5 亿。

智能手机制造商正在通过添加更强大的基带调制解调器和多频段天线来应对,以处理不同的 5G 频谱。这种转变增加了每个设备中的移动电话半导体含量,同时提高了功率效率和处理性能。此外,5G 还催生了 AR/VR、超高清视频流和云游戏,进一步拉动了对高性能手机半导体的需求。

市场限制

供应链挑战和成本上升限制了市场增长

由于供应链脆弱,包括原材料短缺和严重依赖亚洲有限的制造中心,市场面临限制。开发3纳米、2纳米等先进节点的高昂成本也限制了更广泛的参与,只有少数参与者能够进行如此规模的投资。此外,发达地区的市场饱和正在减缓智能手机的更换周期,从而降低手机半导体需求增长的步伐。此外,集成多频段 5G、人工智能处理和先进内存的复杂性不断增加,增加了生产挑战,导致更高的成本和延迟风险。

市场机会

6G、人工智能设备和新兴市场释放增长潜力

随着6G技术的即将发展,市场带来了巨大的机遇,这将进一步增加对先进处理器和射频解决方案的需求。

- 例如,IDTechEx 预测 6G 技术将于 2028 年左右开始出现,预计到 2030 年全面商业化。

支持人工智能的智能手机的日益普及对设备智能提出了新的要求,推动了对功能强大的 SoC 和神经处理单元的需求。 AR/VR、物联网集成、卫星连接和超高清移动体验等不断扩大的用例预计将推动手机半导体的创新和采用。此外,新兴市场的崛起手机渗透率提供显着的增长潜力,进一步扩大手机半导体市场份额。

市场趋势

转向高级节点和集成 SoC塑造市场演变

市场的一个主要趋势是向 5 纳米和 3 纳米等先进节点转变,各公司大力投资下一代工艺技术。这一转变可实现更高的性能、更低的功耗,并支持人工智能驱动和支持 5G 的应用程序。另一个值得注意的趋势是将多种功能越来越多地集成到片上系统 (SoC) 中,从而减小设备尺寸,同时提高效率。与此同时,随着智能手机向多功能、高性能设备发展,对人工智能加速器、图像信号处理器和连接IC等专用芯片的需求不断增长。例如,

- 到 2025 年,在具有人工智能功能、可折叠显示屏和 5G 连接的设备的推动下,全球智能手机用户群达到近 74.2 亿。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

处理器和 SoC 作为手机半导体的核心占据主导地位

根据组件,市场分为处理器和SoC、基带和射频芯片、连接集成电路、内存和存储、电源和模拟 IC 等。

处理器和 SoC 领域预计将引领市场,到 2026 年将贡献 38.55%,因为它们集成了 CPU、GPU、AI 和连接等关键功能,对于高级智能手机性能至关重要。

基带和射频芯片占据第二大份额,因为 5G 和即将推出的 6G 需要复杂的调制解调器和射频前端模块来实现高速、多频段连接。

按技术节点

先进节点(≤10 nm)引领具有最高增长潜力的市场

根据技术节点,市场分为先进(≤10 nm,包括5 nm/3 nm)、成熟(16-65 nm)和传统(≥90 nm)。

由于高端和人工智能驱动的智能手机对高性能、高能效芯片的需求不断增加,预计先进(≤10纳米,包括5纳米/3纳米)细分市场将引领市场,到2026年贡献50.75%。

成熟(16-65 nm)占据第二大份额,因为它广泛用于射频、电源管理和连接 IC,这些 IC 在中端和低端设备中仍然至关重要。

按设备类型

了解我们的报告如何帮助优化您的业务, 与分析师交流

智能手机仍然是最大且增长最快的细分市场

根据设备类型,市场分为智能手机、功能手机等。

智能手机细分市场预计将引领市场,到 2026 年将贡献 91.51%,并且由于全球的大规模采用、高端化趋势以及不断增长的需求,预计将以最高的复合年增长率增长。人工智能、5G和高性能功能。

功能手机占据第二大份额,因为它们仍然服务于成本敏感的市场和新兴经济体,尽管与智能手机相比,其增长相对有限。

手机半导体市场区域展望

按地区划分,市场分为北美、南美、欧洲、中东和非洲以及亚太地区。

亚太地区

[又名QpuyX7D]

2025 年,亚太地区收入为 272 亿美元,占全球市场收入的 66.50%,预计到 2026 年将增长至 300 亿美元。由于领先代工厂(台积电、三星和中芯国际)和主要智能手机 OEM 厂商(三星、小米、Oppo 和 Vivo)集中在该地区,亚太地区占据主导地位。此外,不断增长的消费者需求、大规模制造能力以及政府对半导体生态系统的支持进一步强化了其领导地位。日本市场预计到2026年将达到69.7亿美元,中国市场预计到2026年将达到87亿美元,印度市场预计到2026年将达到57.1亿美元。

北美

2025年,北美地区占据全球市场的15.60%,收入达63.8亿美元,预计2026年将达到69.8亿美元。该地区受益于强大的研发投资、先进的设计能力以及高端智能手机市场的需求,而美国是高性能移动设备的最大消费者之一。预计到2026年美国市场将达到40.7亿美元。

欧洲

此外,欧洲的优势在于其先进的技术 半导体研究、政府支持的举措(例如欧盟芯片法案)及其作为半导体设备和特种材料主要供应商的角色。英国市场预计到2026年将达到10.3亿美元,德国市场预计到2026年将达到8.8亿美元。欧洲在全球市场中保持强势,2025年达到38.7亿美元,占比9.50%,预计2026年将达到41.7亿美元。

中东、非洲和南美洲

中东、非洲和南美市场预计增长速度较慢,复合年增长率分别为 6.8% 和 5.6%。增长缓慢的原因是与成熟市场相比智能手机普及率较低以及当地半导体制造基础设施有限。经济挑战、高度进口依赖以及 5G 等先进网络的推出速度较慢进一步限制了增长。 2025年中东和非洲市场规模为19.2亿美元,占全球市场份额的4.70%,预计2026年将达到20.5亿美元。

拉美

拉美市场2025年创造15.2亿美元,占全球市场格局的3.70%,预计2026年将达到15.9亿美元。

竞争格局

主要行业参与者

主要参与者推出新产品以加强市场定位

玩家推出新产品组合,通过利用移动技术进步、满足多样化的消费者需求并保持领先于竞争对手来增强其市场定位。他们优先考虑产品组合增强以及战略合作、收购和合作伙伴关系,以加强其产品供应。此类战略产品的发布有助于公司在快速发展的环境中保持和扩大其市场份额。

主要手机半导体公司名单简介

- 三星电子有限公司(韩国)

- 高通技术公司(美国)

- 联发科公司(台湾)

- Arm 控股公司(英国)

- Skyworks Solutions, Inc.(美国)

- 恩智浦半导体公司(荷兰)

- 博通公司(美国)

- 英特尔公司(美国)

- 美光科技公司(我们。)

- Qorvo, Inc.(美国)

主要行业发展

- 在2025 年 9 月当天,英特尔公司宣布任命高级领导层,以支持其强化核心产品、打造值得信赖的代工厂以及提升工程文化的战略。 Kevork Kechichian 被任命为执行副总裁兼总经理数据中心集团,领导英特尔的云和企业至强处理器业务。

- 在2025 年 8 月,联发科宣布即将推出天玑 9500,战略上安排在高通 Snapdragon 8 Gen 2 Elite 首发前一天。此举凸显了联发科技在高端移动芯片组领域的竞争地位。

- 在2025 年 8 月高通技术公司宣布推出 Dragonwing Q-6690,内置 Wi-Fi 7、5G、蓝牙 6.0 和 UWB,通过无线可升级软件包支持坚固耐用的手持设备、零售 PoS 和智能信息亭。

- 在2025年6月,三星推出了 Exynos 2500,这是其首款采用先进 3nm 工艺技术制造的芯片。此次发布是一次值得注意的升级,旨在提高下一代智能手机的性能、效率和智能。

- 在2025年5月,高通推出了 Snapdragon 7 Gen 4,这是一款中端移动芯片组,旨在为经济实惠的智能手机带来旗舰级体验。该芯片提供增强的性能、游戏优化和设备人工智能,预计将于 2025 年 5 月底在 Honor 和 Vivo 的设备上上市。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.50% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 成分 · 处理器和 SoC · 基带和射频芯片 · 连接 IC · 内存和存储 · 电源和模拟 IC · 其他(传感器等) |

|

经过 技术节点 · 高级(≤10 nm,包括 5 nm/3 nm) · 成熟(16–65 nm) · 传统 (≥90 nm) |

|

|

按设备类型 · 智能手机 · 功能手机 · 其他(卫星电话等) |

|

|

按地区 · 北美(按组件、按技术节点、按设备类型和区域) o 美国 o 加拿大 o 墨西哥 · 南美洲(按组件、按技术节点、按设备类型和区域) o 巴西 o 阿根廷 o 南美洲其他地区 · 欧洲(按组件、按技术节点、按设备类型和区域) o 英国 德国 o 法国 o 意大利 o 西班牙 o 俄罗斯 o 比荷卢经济联盟 o 北欧人 o 欧洲其他地区 · 中东和非洲(按组件、按技术节点、按设备类型和区域) o 土耳其 o 以色列 海湾合作委员会 o 北非 o 南非 o 中东和非洲其他地区 · 亚太地区(按组件、按技术节点、按设备类型和区域) o 中国 印度 o 日本 o 韩国 o 东盟 o 大洋洲 · 亚太地区其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 408.8 亿美元,预计到 2034 年将达到 447.9 亿美元。

2025年,市场价值为272亿美元。

预计该市场在预测期内的复合年增长率为 9.50%。

处理器和 SoC 在组件方面引领市场。

手机半导体市场受到对具有 5G 连接、人工智能处理以及更高内存和存储容量以支持游戏、成像和设备智能等应用的先进智能手机的需求不断增长的推动。

三星电子有限公司、高通技术公司、联发科公司和 Arm Holdings plc 是市场上的顶级参与者。

2025年,亚太地区以66.50%的份额主导全球市场。

有利于采用的关键因素包括 5G/6G 的推出、支持人工智能的智能手机、不断增长的内存需求以及 AR/VR、高分辨率成像和卫星连接等先进功能。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。