分子育种市场规模、份额和行业分析,按育种过程(标记辅助选择(MAS)、标记辅助回交(MABC)、基因组选择(GS)、QTL作图等),按标记类型(单核苷酸多态性(SNP)、简单序列重复(SSR)、扩增片段长度多态性(AFLP)、限制性片段)长度多态性 (RFLP)、随机扩增多态性 DNA (RAPD) 等),按应用(基于作物和基于牲畜)、最终用户和区域预测,2026-2034 年

主要市场见解

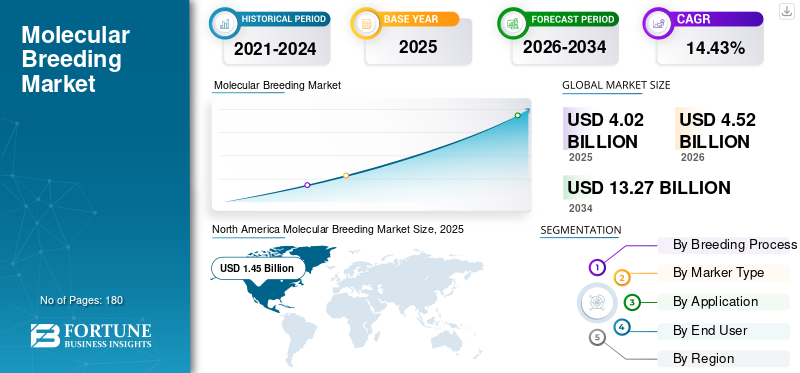

2025年,全球分子育种市场规模为40.2亿美元。预计该市场将从2026年的45.2亿美元增长到2034年的132.7亿美元,预测期内复合年增长率为14.43%。 2025年,北美市场占据全球市场份额36.07%。

分子育种是利用先进的分子生物学工具来改善动植物性状的科学方法。这种方法用于识别和选择所需的性状,并将其更准确、更高效地植入植物和动物中。由于这种方法比其他传统分子育种技术更快,预计未来市场将大幅增长。

Thermo Fisher Scientific Inc.、Illumina 和 Bayer AG 等公司是该市场的主要参与者。公司正在投资研发并扩大其内部能力,以创新和差异化其产品。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对高产抗逆作物的需求不断增长支持市场增长

气候变化是预计影响未来作物产量和粮食供应的关键因素之一。气候波动导致频繁干旱,增加害虫对农作物的影响,并降低农作物的品质种子。极端天气条件(可能包括长期干旱或洪水)会严重影响农作物产量,导致粮食短缺。分子育种可以帮助农民,因为这种方法有助于开发具有改良性状的先进种子,例如耐旱和抗虫性,在有限的农业投入下提高产量,并增强食品安全和保障。

市场限制

高生产成本阻碍市场增长

分子育种过程成本高昂且研究密集。进行此类研究和开发需要高质量的专业实验室,并且此类方法还需要在该领域拥有深入知识的训练有素的专业人员。这是阻止许多小型初创企业进入市场的主要限制之一,因为它们的初始投资成本相当高。预计这将阻碍未来几年分子育种市场的增长。

市场机会

对新兴经济体日益浓厚的兴趣为探索未开发的应用领域创造了机会

政府资助在作物和牲畜生产分子育种的采用中发挥着至关重要的作用。在印度,生物技术部门由印度政府资助,利用基因组学、转基因和基因编辑等先进分子育种技术进行作物改良计划研究。印度政府推出了一些关键举措,例如农业生物技术计划、“遗传资源表征”任务模式计划等,以开发具有先进性状的新作物。同样,巴西、东南亚等其他新兴经济体也在发起此类举措,支持该技术在粮食和农业领域的采用。这为创新、增长和市场对此类产品的需求增加创造了机会。

分子育种市场趋势

人工智能 (AI) 和机器学习 (ML) 在育种计划中的整合是主要市场趋势

最近几年,人工智能相关工具取得了显着进步,随着 OpenAI、Claude、Gemini 等平台的推出,此类工具在不同行业的采用率正在上升。参与分子测序的公司也在其研究平台中采用和整合此类技术,以产生快速、准确和可靠的结果,这些结果可用于开发开发农作物和动物高级性状的创新方法。 Corteva Agriscience、拜耳等公司正在整合这些方法来改进他们的育种计划。

下载免费样品 了解更多关于本报告的信息。

细分分析

按育种过程

由于成本低和基础设施要求低,标记辅助选择领先市场份额

市场按育种过程分为标记辅助选择(MAS)、标记辅助回交(MABC)、基因组选择(GS)、QTL定位等。

标记辅助选择(MAS)领域占据了最大的分子育种市场份额。该工艺是作物和牲畜应用中最早、研究最多的工艺。而且成本低、风险低,易于融入传统育种方法。

基因组选择 (GS) 领域预计在预测期内将以 14.93% 的复合年增长率 (CAGR) 增长。基因组测序提供了生物体遗传变异的详细分析,这些信息有助于精确选择农作物的复杂性状。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按标记类型

单核苷酸多态性凭借高数据一致性和数据质量引领市场份额

市场按形式分为单核苷酸多态性 (SNP)、简单序列重复 (SSR)、扩增片段长度多态性 (AFLP)、限制性片段长度多态性 (RFLP)、随机扩增多态性 DNA (RAPD) 等。

单核苷酸多态性 (SNP) 部分在 2024 年占据最大的市场份额。这种形式适用于密集遗传图谱、QTL 分析和基因组选择(GS)。它适用于不同的实验室,并提供数据一致性和质量。

简单序列重复 (SSR) 是另一个主要细分市场,预计在预测期内增长 14.40%。该方法具有准确性、多态性、成本效益和易用性,因此可用于广泛的研究、亲子鉴定和性状图谱。

按申请

由于维护全球粮食安全的需求不断增长,农作物主导市场

市场按应用分为农作物和畜牧业。以农作物为基础可以进一步细分为谷物和谷物、油籽和豆类、水果和蔬菜以及其他农作物。畜牧业还可以进一步细分为牛、家禽、猪等。

到2024年,农作物细分市场占据最大的市场份额。这种方法被广泛应用于制造不同农作物的种子,例如提高产量、抗逆性和抗病性等性状,以确保粮食和营养安全。

畜牧业是另一个主要领域,预计在预测期内增长 13.96%。使用此类测序方法可以实现快速遗传改良,支持疾病控制,并增加肉类、牛奶和食品的产量。蛋生产率。

按最终用户

增加研发投资以提高产量,抗虫害推动种子公司细分市场增长

按最终用户划分的市场细分包括种子公司、畜牧公司、学术和政府机构以及独立育种服务提供商。

种子公司在 2024 年占据最大的市场份额。拜耳作物科学、Corteva Agriscience、先正达、巴斯夫和 KWS Saat 等种子制造公司在研发方面投入巨资,利用基因组测序和性状作图来提高产量、害虫抗性和抗逆性。

畜牧公司预计在预测期内复合年增长率为 14.51%。主要育种公司使用基因组测序作为基因图谱和改善牛、家禽和猪性状不可或缺的工具。

分子育种市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Molecular Breeding Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

预计到 2026 年,北美市场将达到 16.2 亿美元。美国和加拿大开展了多项研发计划,旨在为农民开发先进作物。公共和私人机构正在相互合作,开发具有先进性状的作物,有助于提高疾病和气候抵抗力。 2026年,美国市场预计将达到13.6亿美元。该国已采取多项举措,包括美国农业部农业研究局 (ARS) 和国家粮食和农业研究所 (NIFA)、国家植物基因组计划 (NPGI) 以及旨在改善种子和牲畜育种计划的育种洞察计划。

欧洲

预计2026年欧洲市场规模将达到13.9亿美元,稳居第二大市场地位。几家具有全球影响力的农业和畜牧公司在该地区设有研发设施,获得大量资金用于开发具有先进性状的新种子品种。该地区还广泛使用人工智能、基因组选择和其他先进方法,为玉米、小麦、大麦和其他类似作物等作物开发数据驱动的育种计划。在预测期内,欧洲地区预计将录得14.14%的增长率。在这些因素的支持下,预计2025年德国、法国和英国等国家的估值将达到2.9亿美元、1.6亿美元和2.2亿美元。

亚太地区

2024年亚太市场价值8.7亿美元,也是全球增长最快的市场之一。预计2025年亚太地区市场将达到11亿美元。该地区是世界上人口稠密的地区之一,维护该地区的食品安全和保障是政府大力投入的首要领域之一。随着气候变化变得越来越频繁,近年来先进技术的采用显着增加。亚洲国家的研究机构正在积极将这项技术融入其粮食计划中,以推进和开发气候和抗病作物。在该地区,中国和日本预计到 2025 年将分别达到 5.2 亿美元和 1.6 亿美元。

南美洲

在预测期内,南美该市场将出现高速增长。 2026年南美市场规模预计将达到创纪录的3亿美元。政府正在采取多种措施来确保农作物抗病、耐除草剂并获得高产。巴西、智利等国家正在采用分子育种计划,为市场开发高质量的出口导向型作物。

中东和非洲

在中东和非洲,南非的市场预计在预测期内将以 13.77% 的复合年增长率增长。沙特阿拉伯、阿联酋等国家正在积极投资分子育种技术,以加强粮食安全并提高当地农业生产力。

竞争格局

主要行业参与者

融合先进技术创新是企业实现产品差异化的关键策略

全球分子育种市场呈现出分散的结构,该领域的市场参与者之间竞争激烈。 Thermo Fisher Scientific Inc.、Illumina、Bayer AG 等是全球市场的几家主导企业。多家公司运营自己的内部基因组测序实验室,以创新和开发市场上改良的农作物和牲畜。公司正在扩大其基因组测序基础设施,并在需要的地区建立外包站。一些公司还整合人工智能等先进技术,以使其产品与其他市场参与者区分开来。

重点分子育种公司名单简介

- Illumina, Inc.(美国)

- 赛默飞世尔科技公司(美国)

- 拜耳公司(德国)

- Corteva Agriscience(美国)

- 先正达股份公司(瑞士)

- KWS SAAT SE & Co. KGaA(德国)

- LGC Genomics(英国)

- 硕腾公司(美国)

- Genus PLC(英国)

- SGS S.A.(法国兴业银行)(瑞士)

主要行业发展

- 2024 年 9 月 –Corteva Agriscience 推出了 Genlytix 生态系统,该生态系统集成了基因编辑功能、数据分析和战略合作伙伴关系。该平台包含 350 项已授权专利以及 140,000 种经过编辑的植物的数据。

- 2024 年 5 月:Zoetis 扩展了其基因组测试平台,使奶制品和牛肉生产商做出有利可图的基因选择和管理决策,有助于关注健康性状、产量、生育力和可持续性。

- 2024 年 1 月 –Ohalo Genetics 推出了 Boosted Breeding 平台,这是一种新型植物育种技术,用于开发高产作物品种。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 14.43% |

|

单元 |

价值(十亿美元) |

|

分割 |

按育种过程、标记类型、应用、最终用户和地区 |

|

按育种过程 |

|

|

按标记类型 |

|

|

经过应用 |

|

|

按最终用户 |

|

|

按地区 |

北美(按育种过程、标记类型、应用、最终用户和国家/地区)

欧洲(由 育种过程、标记类型、应用、最终用户和国家)

亚太地区(按育种过程、标记类型、应用、最终用户和国家/地区)

南美洲(作者: 育种过程、标记类型、应用、最终用户和国家)

中东和非洲(按育种过程、标记类型、应用、最终用户和国家/地区)

中东和非洲其他地区(按最终用户) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 40.2 亿美元,预计到 2034 年将达到 132.7 亿美元。

2025年,市场价值为14.5亿美元。

预计2026-2034年预测期内,市场复合年增长率为14.43%。

按最终用户划分,种子公司细分市场将在 2024 年引领全球市场。

对高产抗逆作物的需求不断增长支持了市场增长。

Thermo Fisher Scientific Inc.、Illumina 和 Bayer AG 是该市场的几家参与者。

2024 年,北美占据最大的市场份额。

人工智能(AI)和机器学习(ML)在育种计划中的整合是影响市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。