多壁碳纳米管市场规模、份额和行业分析,按应用(电子、储能、复合材料、生物医学等)、最终用途行业(航空航天、汽车、消费电子、医疗保健等)和区域预测,2026-2034 年

主要市场见解

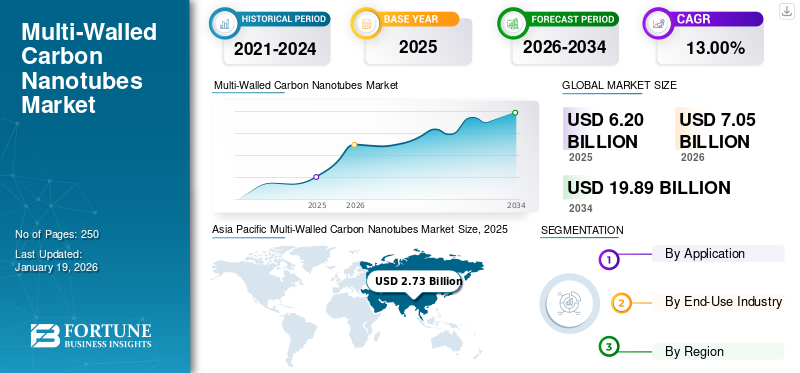

2025年,全球多壁碳纳米管市场规模为62亿美元。预计该市场将从2026年的70.5亿美元增长到2034年的198.9亿美元,预测期内复合年增长率为13.00%。亚太地区在多壁碳纳米管市场占据主导地位,到 2025 年,其市场份额将达到 44%。

多壁碳纳米管(MWCNT)是一种碳纳米管多层石墨烯(卷起的碳片)同心排列,形成管状结构。MNCNT 的直径通常为几纳米到几十纳米,长度为几微米,由于其 sp2 碳键结构,MNCNT 表现出优异的机械、电学和热性能。与由单个石墨烯层组成的单壁碳纳米管不同,多壁碳纳米管具有层间范德华力,这有助于其结构稳定性和多功能性。这些纳米管是通过以下方法合成的化学气相沉积(CVD)、电弧放电或激光烧蚀。由于其高强度、导电性和耐化学性,它被用于增强复合材料、导电薄膜、储能设备和生物医学等应用。

该市场是纳米技术行业中快速增长的一个领域,受到产品卓越的机械、电气和热性能的推动。随着各行业寻求用于导电涂料、电池、传感器和增强聚合物等应用的先进材料,该市场正在不断扩大。汽车和航空航天领域对轻质材料的需求不断增长,对可再生能源的投资不断增加,以及纳米技术的进步。

阿科玛、Nanocyl SA、OCSiAl、Klean Industries Inc. 和 Cabot Corporation 是市场上的主要参与者。

下载免费样品 了解更多关于本报告的信息。

全球多壁碳纳米管市场要点

市场规模及预测:

- 2025年市场规模:62亿美元

- 2026年市场规模:70.5亿美元

- 2034 年预测市场规模:198.9 亿美元

- 复合年增长率:2026-2034 年 13.00%

市场份额:

- 受工业快速增长、电子制造业扩大以及中国、日本和韩国对高性能材料的强劲需求的推动,亚太地区将在 2025 年占据多壁碳纳米管市场的 44% 份额。

- 从应用来看,在导电薄膜、传感器、柔性电子产品和先进半导体材料需求不断增长的支持下,电子领域预计将在 2025 年保持最大的市场份额。

主要国家亮点:

- 日本:市场增长得益于对纳米材料的强劲研发投资、扩大电子产品制造以及在汽车和航空航天应用中采用高性能复合材料。

- 美国:由于轻质材料的日益采用、航空航天和国防部门的强劲消费以及多壁碳纳米管在能源存储、传感器和电子产品中的集成度不断提高,需求正在上升。

- 中国:作为纳米技术生产的全球领导者,中国通过广泛的电子制造、电动汽车电池生产和政府支持的纳米材料商业化推动了多壁碳纳米管的高消费。

- 欧洲:增长的推动因素包括严格的可持续发展法规、轻质汽车材料的不断采用以及欧盟清洁能源倡议下对下一代电池技术的投资增加。

市场动态

多壁碳纳米管市场趋势

对复合材料和轻质材料的需求不断增长推动市场增长

在各行业对先进复合材料和轻质材料的需求不断增长的推动下,全球市场正在经历显着增长。多壁碳纳米管以其卓越的强度、导电性和热性能而闻名,被集成到复合材料中以提高性能,同时减轻重量。在航空航天和汽车领域,多壁碳纳米管增强复合材料用于制造轻质耐用的部件,提高燃油效率并减少排放。例如,飞机制造商将基于多壁碳纳米管的复合材料纳入结构部件,而汽车公司则将其用于电动汽车的车身面板和电池外壳。同样,体育产业利用这些材料生产高性能装备,如网球拍、自行车和头盔,其中强度重量比至关重要。

市场驱动因素

随着市场的增长,消费电子产品的扩张

多壁碳纳米管越来越多地用于智能手机、平板电脑、笔记本电脑和可穿戴设备,以提高性能和耐用性。例如,将它们融入柔性显示器和触摸屏中可以提高响应能力并减轻重量,正如三星的可折叠手机所示智能手机以及苹果先进的OLED屏幕。此外,多壁碳纳米管还用于锂离子电池,以提高能量存储和充电速度,这是电动汽车 (EV) 和便携式电子产品(包括特斯拉 Powerwall 和高性能笔记本电脑)的关键功能。对更快、更轻、更高效设备的需求不断增长,刺激了创新,LG Chem 和 Nanocyl 等公司开发了基于 MWCNT 的复合材料,用于处理器和 5G 基础设施的散热。

市场限制

生产成本和可扩展性可能会阻碍市场增长

多壁碳纳米管的合成涉及化学气相沉积(CVD)、电弧放电和激光烧蚀等复杂的过程,所有这些都需要昂贵的原材料、专用设备和高能耗。例如,对多壁碳纳米管进行纯化和功能化以去除杂质并增强与其他材料的相容性,这进一步增加了成本,使其与传统材料(如碳纤维或石墨烯。此外,在大规模生产中实现一致的质量和均匀性仍然是一个持续的挑战,因为即使温度或催化剂成分的微小偏差也可能导致缺陷,降低性能和适销性。

市场机会

生物医学一体化不断加强,创造利润丰厚的市场机会

在生物医学领域,多壁碳纳米管由于其高表面积、生物相容性和穿透细胞膜的能力,越来越多地应用于药物输送系统、组织工程、生物传感器和医学成像。例如,功能化多壁碳纳米管可作为靶向药物输送的有效载体,提高癌症等疾病治疗的精度和功效。研究人员还在探索它们在再生医学中的应用,其中基于多壁碳纳米管的支架可促进细胞生长和组织修复。

此外,它们的导电特性使其成为高灵敏度检测葡萄糖水平、病原体或生物标记物的生物传感器的理想选择。对先进诊断工具和微创疗法的需求不断增长,进一步推动了多壁碳纳米管市场的增长。 Nanocyl、Arkema 和 Cheap Tubes 等公司正在投资研发以扩大生物医学应用,而监管机构则致力于确保安全标准。

市场挑战

贸易壁垒和出口限制可能会阻碍市场增长

美国根据301贸易政策对中国制造的多壁碳纳米管征收关税,提高了美国制造商的价格,降低了竞争力,并减缓了航空航天和电子等行业的采用。同样,日本以国家安全为由对高纯度碳纳米管实施出口管制,限制了半导体和电子行业全球买家对先进多壁碳纳米管的供应。电池应用程序。欧盟对来自某些国家的进口产品实行严格的监管要求和反倾销税,造成了瓶颈,迫使企业寻求成本更高的替代方案或推迟项目。此外,地缘政治紧张局势(例如中国与西方国家之间的紧张局势)导致对包括石墨(多壁碳纳米管生产的关键前体)在内的关键原材料实施出口禁令,进一步加剧了供应紧张。印度最近对碳纳米管的进口许可要求旨在促进国内生产,但由于官僚主义的拖延和当地专业知识的有限,无意中减缓了工业应用。这些障碍分割了市场,阻碍了创新,并增加了交货时间,最终扼杀了多壁碳纳米管在新兴应用中的潜力,包括导电聚合物和能量存储。

下载免费样品 了解更多关于本报告的信息。

贸易保护主义与地缘政治影响

关税、进口配额和补贴等贸易保护措施对全球多壁格局产生重大影响碳纳米管市场通过改变供应链和生产成本。例如,对原材料或成品多壁碳纳米管征收关税可能会提高价格,使出口商处于不利地位,同时保护国内产业。中国和美国等纳米技术的主要参与者可能会设置贸易壁垒来保护当地制造商,从而导致市场碎片化。另一方面,补贴可以促进国内生产,但如果竞争对手认为不公平,则可能引发贸易争端。这种保护主义政策可能会减少竞争并限制进入全球市场,从而扼杀创新,最终减缓行业增长。

地缘政治紧张局势扰乱供应链并影响贸易联盟,使市场进一步复杂化。例如,中美贸易战或对俄罗斯的制裁可能会限制关键材料的流动,增加成本并推迟生产。此外,地缘政治竞争可能会促使各国优先考虑自给自足,从而增加对当地生产的研发投资。然而,这也可能导致重复工作和效率低下。区域冲突或先进材料的出口管制可能会迫使企业实现供应商多元化,从而重塑全球贸易动态。总体而言,地缘政治不稳定带来了不确定性,阻碍了市场的长期投资。

细分分析

按申请

由于消费电子产品需求不断增长,电子行业将占据主导地位

根据应用,市场分为电子、储能、复合材料、生物医学等。

到 2024 年,电子领域将占据最大的多壁碳纳米管市场份额。该领域的增长是由电子和能源存储应用需求不断增长所推动的。多壁碳纳米管广泛应用于导电薄膜、晶体管、传感器以及电子领域的柔性显示器由于其高导电性、机械强度和热稳定性而被广泛应用。可穿戴设备、物联网和 5G 技术的增长加速了采用,而印刷和柔性电子产品的进步进一步推动了市场扩张。

由于电动汽车(EV)、可再生能源存储系统和便携式电子产品的快速增长以及下一代电池技术研发的不断增加,储能领域预计将在预测期内出现显着增长。政府促进清洁能源和电动汽车的政策进一步刺激了需求。

按最终用途行业

由于产品广泛采用,航空航天领域占据最重要的份额

根据最终用途行业,市场分为航空航天、汽车、消费电子、医疗保健等。

到 2024 年,航空航天领域将占据最重要的全球市场份额。该领域的增长是由于越来越多地使用复合材料用于飞机结构、涂层和热管理系统,从而提供卓越的机械性能和耐腐蚀性。人们越来越重视具有先进性能特征和严格的可持续性监管标准的下一代飞机,这进一步加速了采用。

由于转向电动汽车 (EV)以及对轻质材料的需求,以提高电池效率和车辆续航里程。多壁碳纳米管增强了锂离子电池的导电性和耐用性,使其成为电动汽车电池电极和热界面材料的重要组成部分。此外,将它们集成到结构部件的聚合物复合材料中可以减轻车辆重量,同时保持安全标准。

多壁碳纳米管市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Multi-Walled Carbon Nanotubes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区的市场规模为 27.3 亿美元,占全球市场的 44.00%,预计到 2026 年将增长至 31.4 亿美元。该市场的增长是由快速工业化以及不断扩大的电子和汽车行业推动的。中国、日本和韩国是主要贡献者,由于政府的支持,中国在生产和消费方面处于领先地位纳米技术。电动汽车的采用和对高性能电池的需求的增加推动了市场的增长。印度和东南亚是受基础设施发展和电子制造业崛起推动的新兴市场。

北美

2025 年,北美市场规模为 17.8 亿美元,占全球行业的 29.00%,预计到 2026 年将达到 20.3 亿美元。在强劲的研发活动、先进技术的采用以及在航空航天、电子和能源存储方面的大量投资的推动下,北美市场预计将在预测期内大幅增长。美国由于主要制造商的存在以及汽车和国防领域对轻质、高强度材料的需求不断增长而占据主导地位。政府推动纳米技术和可持续材料的举措进一步促进了增长。

欧洲

2025 年,欧洲的市场规模为 12.5 亿美元,占据全球市场份额的 20.00%,预计到 2026 年将达到 14.1 亿美元。在有利于先进材料的严格环境法规的推动下,欧洲预计将成为第二大市场。德国、法国和英国在汽车、航空航天和航空航天领域处于领先地位可再生能源应用程序。欧盟对减少碳排放的关注推动了电池技术和轻质复合材料的产品需求。

拉美

2025 年拉丁美洲市场价值为 4.4 亿美元,占全球收入的 7.10%,预计 2026 年将达到 4.9 亿美元。预计拉丁美洲市场将温和增长。汽车和建筑行业是主要驱动力,多壁碳纳米管用于涂料、复合材料和能源存储。有限的研发基础设施和高昂的生产成本阻碍了快速扩张,但增加外国投资和政府在纳米技术方面的举措提供了未来的机遇。

中东和非洲

2025 年,中东和非洲地区对全球市场的贡献率为 6.00%,估值为 3.6 亿美元,预计 2026 年将达到 3.9 亿美元。由于建筑、石油和天然气以及能源领域的投资不断增长,中东和非洲地区正在稳步增长。阿联酋和沙特阿拉伯由于基础设施项目和对先进材料的需求而处于领先地位。南非在采矿和汽车应用方面显示出潜力。

竞争格局

主要行业参与者

产能扩张将成为领先企业的关键战略

全球市场份额集中且竞争激烈,包括阿科玛、Nanocyl SA、OCSiAl、Klean Industries Inc.和Cabot Corporation在内的主要市场参与者都在努力维持其市场地位。市场参与者正在采取产品多元化、可持续实践和战略联盟等战略,以保持竞争优势并满足不断变化的市场需求。特别重要的参与者正在投资扩大其在印度和中国等高增长地区的制造能力。

关键清单 多壁碳纳米管公司简介

- 阿科玛(法国)

- 纳米环SA(比利时)

- OCSiAl(卢森堡)

- 纳米壳有限责任公司(我们。)

- 美国三洋株式会社(美国)

- LG化学(韩国)

- Dycotec 材料有限公司(英国)

- 克莱恩工业公司(加拿大)

- 卡博特公司(美国)

- Bergen Carbon Solutions AS(挪威)

重点产业

- 2025 年 1 月:Nanocyl 参加了在日本东京东京国际展示场举行的 NanoTech 2025。 Nanocyl 将驻扎在 4P-22 号展位,展示其尖端的多壁碳纳米管解决方案和先进材料,旨在支持不同行业的成本效率、节能和生产力提高。

- 2020 年 9 月:阿科玛是韩国碳纳米产业协会等 52 家公司的成员。该协会代表碳纳米行业推进旨在振兴碳纳米行业生态系统并确保全球竞争力的政策。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 13.00% |

|

分割 |

按申请

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 62 亿美元,预计到 2034 年将达到 198.9 亿美元。

2025年,亚太地区市值为27.3亿美元。

预计该市场在预测期内的复合年增长率为 13.00%。

航空航天领域在最终用途行业中引领市场。

电子行业不断增长的产品需求将推动市场增长。

阿科玛、Nanocyl SA、OCSiAl、Klean Industries Inc. 和 Cabot Corporation 是市场的主要参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

相关报道