神经性疼痛市场规模、份额和行业分析,按药物类别(抗惊厥药、三环类抗抑郁药 (TCA)、阿片类药物、辣椒素等)、按应用(糖尿病神经病、化疗引起的神经病、坐骨神经病等)、按给药途径(口服和肠胃外)、按分销渠道(医院药房、零售药房和在线)药房)和区域预测,2026-2034

主要市场见解

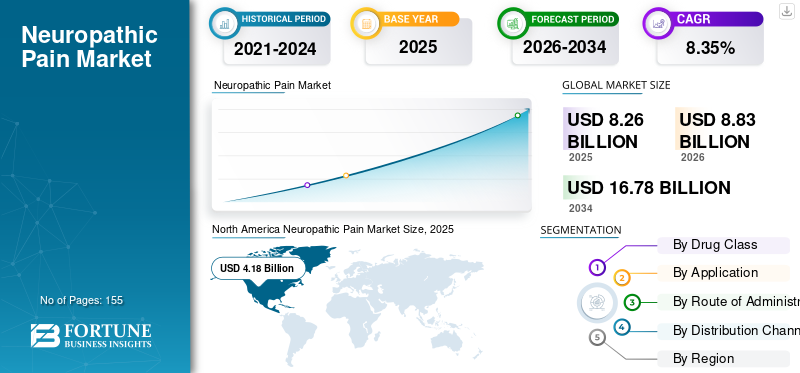

2025年,全球神经病理性疼痛市场规模为82.6亿美元。预计该市场将从2026年的88.3亿美元增长到2034年的167.8亿美元,预测期内复合年增长率为8.35%。北美主导神经病理性疼痛市场,2025 年市场份额为 50.66%。

神经性或神经疼痛是由于神经系统损伤或功能障碍引起的。此类疼痛多为慢性,妨碍患者的正常日常活动。神经性疼痛管理的治疗选择包括药物、植入式医疗器械和手术。

神经病疼痛治疗药物,例如加巴喷丁和辣椒素,在神经疼痛治疗方面非常有效。患有糖尿病、带状疱疹或接受化疗的患者更容易出现神经疼痛。因此,这些病症日益增加的负担刺激了对有效神经疼痛治疗的需求。

- 例如,根据美国疾病控制与预防中心 (CDC) 2024 年 4 月发布和更新的数据,美国三分之一的人一生中至少患有一次带状疱疹。老年人患这种疾病的风险增加,免疫系统较弱的人更容易患这种疾病。

在 2020 年 COVID-19 大流行期间,由于封锁的影响,神经病疼痛治疗的收入出现下降,封锁限制了人们去看医生治疗此类疼痛,因为医院就诊次数减少了,以控制病毒的传播。然而,在2021年和2022年,由于遭受此类疼痛的患者负担增加以及去医院和诊所就诊的患者数量增加,市场经历了显着增长。

下载免费样品 了解更多关于本报告的信息。

神经病理性疼痛市场要点

- 2025年市场规模:82.6亿美元

- 2026年市场规模:88.3亿美元

- 2034 年预测市场规模:167.8 亿美元

- 复合年增长率:2026-2034 年 8.35%

- 2025 年,北美以 50.66% 的份额占据市场主导地位。

- 预计到 2026 年,抗惊厥药市场将占市场份额 28.92%。

- 预计到 2026 年,零售药房领域将占据 68.61% 的市场份额。

北美

2025年占据全球市场50.66%,价值41.8亿美元,预计2026年将达到45.1亿美元。

亚太地区

2025年占据全球市场12.14%,价值10亿美元,预计2026年将达到10.7亿美元。

欧洲

2025年占市场份额27.57%,价值22.8亿美元,预计2026年将达到24.2亿美元。

我们。

预计到 2026 年该市场将达到 42.2 亿美元。

日本

预计到 2026 年该市场将达到 3.1 亿美元。

阅读更多

神经病理性疼痛市场趋势

市场参与者一直强调新疗法开发的研发

患有癌症、糖尿病或接受过某些手术的患者的神经性疼痛负担日益增加,这增加了对有效治疗方案的需求。为了满足这种不断增长的需求,市场参与者更加关注新颖有效的疗法开发,以有效管理神经病疼痛。

- 例如,礼来公司启动了第二阶段临床试验于 2024 年 10 月研究其 LY3848575 候选药物治疗远端感觉性多发性神经病疼痛的功效。该研究预计于 2026 年 9 月完成。

- 同样,上海SIMR生物技术有限公司于2024年8月启动了2期临床试验,以研究其候选药物SR750(用于治疗三叉神经痛的非甾体抗炎药(NSAID))的安全性和有效性。临床试验预计完成日期为2025年10月。

这些疗法的推出将增加有效疼痛管理方案的可用性,也将推动预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

神经病理性疼痛市场增长因素

导致神经性疼痛的慢性疾病负担日益沉重 一直在推动对有效治疗方法的需求

神经性疼痛通常与癌症、糖尿病、多发性硬化症、肾脏疾病和带状疱疹等疾病有关。因此,这些疾病日益增加的负担加剧了神经疼痛的风险。

- 例如,根据 Healthline 2023 年 11 月发布的数据,在美国,50 至 64 岁年龄段的女性中约有 13.1% 患有骨质疏松症。根据同一来源,65 岁及以上女性中有 27.5% 患有骨质疏松症。

- 此外,根据国际糖尿病联盟公布的数据,2021年,全球20岁至79岁年龄段的人群中约有10.5%患有糖尿病。此外,到 2045 年,糖尿病患病率预计将增长 46%。

这些疾病的沉重负担也加剧了这些患者神经疼痛的发生。

- 例如,根据伊比利亚美洲医学杂志 2021 年发表的研究,印度北部研究糖尿病人群中糖尿病神经病变的患病率为 42.0%

糖尿病神经病变日益增加的负担也刺激了对有效疼痛管理方案的需求。为了实现这一目标,市场参与者更加关注新产品的发布。

- 2023 年 2 月,Anglo-French Drugs & Industries Ltd. 在印度推出了用于治疗神经病变疼痛的 AFD-NP。

因此,对神经疼痛管理疗法的需求不断增长,以及市场参与者对新产品发布的日益关注,一直在推动神经病理性疼痛市场的增长。

制约因素

与使用神经性疼痛药物相关的副作用一直限制着市场的增长

糖尿病、化疗和其他神经系统损伤导致的神经疼痛负担日益加重,刺激了对有效治疗方法的需求。

然而,使用神经疼痛疗法存在某些副作用,例如头晕、恶心、口干和水肿等,限制了患者采用这些疗法。

- 例如,与使用普瑞巴林治疗疼痛相关的副作用包括头晕、疲倦、口干、水肿和视力模糊。同样,加巴喷丁可引起疲倦、头晕、神志不清和外周水肿。此外,其他神经治疗药物,例如抗抑郁药和抗癫痫药物,也会导致口干、嗜睡和视力模糊。

上述所有因素都限制了患者接受这些治疗。因此,患者更喜欢寻求替代选择,例如用于疼痛管理的设备和手术。

神经病理性疼痛市场细分分析

按药物类别分析

抗惊厥药物的广泛供应和神经性疼痛患病率的增加推动了细分市场的增长

根据药物类别,全球市场分为抗惊厥药、三环类抗抑郁药(TCA)、阿片类药物、辣椒素类药物等。

预计到 2026 年,抗惊厥药细分市场将占据 28.92% 的主导市场份额。该细分市场的主导地位归因于对糖尿病神经病变有效疼痛管理方案的需求不断增长,以及市场上抗惊厥药物(如 Gralise、Horizant、Neurontin、Lyrica 和 OXTELLAR XR)的大量供应。

此外,预计其他细分市场在预测期内将以最快的复合年增长率增长。该细分市场的增长归因于市场参与者越来越关注为开发新疗法进行临床试验。

- 例如,Algiax Pharmaceuticals GmbH 于 2020 年 7 月启动了一项 2 期临床试验,以研究 AP-325 在治疗术后神经病变疼痛方面的安全性和有效性。该研究预计于 2025 年 3 月完成。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

癌症患病率的增加推动了对有效化疗引起的神经病变疼痛管理的需求

根据应用,市场分为糖尿病神经病变、化疗引起的神经病变、坐骨神经病变等。

到2026年,化疗引起的神经病变细分市场预计将占据39.48%的市场份额。该细分市场的主导地位归因于癌症负担的不断增加,癌症负担不断增加,接受化疗的患者数量不断增加,从而增加了化疗引起的神经病变。

- 例如,根据世界卫生组织(WHO)公布的数据,2022年全球新诊断癌症病例约2000万例。此外,到2040年,新发癌症病例数量预计将达到2990万。

此外,糖尿病神经病变领域预计在预测期内将以最快的复合年增长率增长。该细分市场的增长归因于对制药和生物制药行业致力于新疗法的研究和开发。

按给药途径

大量存在口服形式的神经病疼痛治疗药物提升细分市场的主导地位

根据给药途径,市场分为口服和肠胃外。

预计到 2026 年,口腔细分市场将占据 77.15% 的主导市场份额,并预计在预测期内以最快的复合年增长率增长。该细分市场的主导地位归因于多种用于神经疼痛治疗的口服疗法的可用性,例如 Lyrica、OXTELLAR XR 和 Trileptal 等。

此外,预计注射剂市场在预测期内将以复合年增长率大幅增长。该领域的增长归因于制药和生物技术公司越来越关注有效新型疗法的开发。

- 例如,Noema Pharma AG于2022年1月启动了一项2期临床试验,研究苯基咪唑注射治疗三叉神经痛的安全性和有效性。预计临床研究将于 2026 年 1 月完成。

按分销渠道分析

零售药房因易于获得药物而主导市场

根据分销渠道,市场分为医院药房、零售药房和网上药房。

零售药房细分市场预计将引领市场,到 2026 年将占全球市场的 68.61%。该细分市场的主导地位归因于对局部神经止痛药物的需求不断增加,例如 Elavil 和 AneCream5,这些药物在零售药房很容易买到。

预计在线药房领域在预测期内将以最快的复合年增长率增长。该细分市场在预测期内的增长归因于在线渠道上处方药和标签外药物的供应量不断增加。此外,个人越来越倾向于无需实际前往商店即可方便地购买产品,这也推动了该细分市场的增长。

区域见解

根据地理位置,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的神经性疼痛市场进行了研究。

北美

North America Neuropathic Pain Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为41.8亿美元,占全球市场份额的50.66%,预计2026年将达到45.1亿美元。北美市场的高增长得益于该地区市场参与者的强大影响力,例如Almatica、Azurity Pharmaceuticals, Inc.、辉瑞公司和Viatris Inc.等。此外,对神经性疼痛的认识不断提高,刺激了对有效治疗方法的需求,从而推动了该地区的市场增长。预计到 2026 年美国市场将达到 42.2 亿美元。

欧洲

2025年欧洲市场价值为22.8亿美元,占全球收入的27.57%,预计2026年将达到24.2亿美元。由于欧洲国家癌症和糖尿病负担日益加重,预计欧洲市场在预测期内将以复合年增长率大幅增长。英国市场预计到2026年将达到4.1亿美元,而德国市场预计到2026年将达到5亿美元。

- 例如,根据英国糖尿病协会 2024 年 5 月发布的数据,英国约有 430 万人患有糖尿病。

- 此外,根据欧盟委员会(EC)公布的数据,2022年欧洲癌症发病率预计约为274万,预计到2040年这一数字将达到325万。

亚太地区

2025年,亚太地区占据全球市场的12.14%,估值达到10亿美元,预计到2026年将增长至10.7亿美元。该地区市场的增长归因于制药行业越来越注重开发新疗法的研发活动。日本市场预计到2026年将达到3.1亿美元,中国市场预计到2026年将达到2.2亿美元,印度市场预计到2026年将达到1.8亿美元。

- 例如,2024年5月,海思科医药集团有限公司在中国启动了3期临床试验,以研究其候选药物HSK16149的安全性和有效性。临床试验预计于2027年7月完成。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲市场预计未来几年将以复合年增长率大幅增长。这些地区的高增长率归因于慢性疾病负担的增加以及人们对有效治疗神经疼痛的疗法的认识不断提高。拉丁美洲地区2025年占据全球市场5.63%,收入4.6亿美元,预计2026年将达到4.9亿美元。中东和非洲地区2025年为全球市场贡献约3.3亿美元,占3.99%份额,预计2026年将达到3.4亿美元。

主要行业参与者

市场参与者越来越关注合作和收购,以增强其产品供应

诺华公司、辉瑞公司和 Viatris 公司等市场参与者是主要参与者,占据了全球市场的重要份额。这些公司在市场上的重要地位归因于他们专注于扩大神经疼痛管理产品的供应。

- 例如,2023年7月,诺华公司收购了美国临床前阶段生物技术公司DTx Pharma,旨在加强其研发,开发针对神经病学适应症的siRNA疗法。

此外,Almatica Pharma LLC、Accord Healthcare 和 Abbott 等其他参与者一直致力于新产品的推出,以增强其在市场上的影响力。

- 例如,2022年5月,Almatica Pharma LLC 宣布美国食品药品监督管理局(FDA)批准西酞普兰 30mg。该药物是一种选择性血清素再摄取抑制剂 (SSRI) 抗抑郁药,已显示出治疗神经性疼痛的有效性。

顶级神经病理性疼痛公司名单:

- 阿尔马提卡(美国)

- Azurity Pharmaceuticals, Inc.(美国)

- 辉瑞公司(美国)

- 维亚特里斯公司(我们。)

- Supernus Pharmaceuticals, Inc.(美国)

- 诺华公司(瑞士)

- Accord 医疗保健(英国)

- 焦点健康集团(美国)

- Amneal Pharmaceuticals LLC(美国)

- 雅培(我们。)

- 梯瓦制药工业有限公司(以色列)

主要行业发展:

- 2024年5月– Lexicon Pharmaceuticals, Inc. 选择临床试验解决方案提供商 Medidata 为其 LX9211 的 2b 期临床研究提供服务,该研究表明糖尿病神经病变疼痛管理。

- 2024 年 4 月– Vertex Pharmaceuticals Incorporated 宣布其产品 Suzetrigine 取得新进展,这是一种口服选择性 NaV1.8 疼痛信号抑制剂,适用于糖尿病神经病变疼痛管理。这种疗法可能是第一种治疗急性和神经性疼痛的新药物。

- 2023 年 9 月– Azurity Pharmaceuticals, Inc. 收购了 Slayback Pharma,旨在加强新产品开发的研发。

- 2023 年 6 月– Novo Nordisk A/S 就收购 BIOCORP 主要股东 BIO JAG 进行了谈判。通过此次收购,该公司旨在增强其针对慢性病的药物输送设备产品组合。

- 2022 年 6 月– Almatica Pharma LLC 宣布推出文拉法辛缓释片 112.5 mg,这是一种抗抑郁药,在治疗神经性疼痛方面显示出有效性。

报告范围

全球神经病理性疼痛市场报告提供了详细的竞争格局和市场洞察。它还包括关键见解,例如涵盖合作伙伴关系、合并和收购的顶级行业发展。此外,它还重点关注关键点,例如市场上推出的新解决方案。此外,该报告还涵盖了不同细分市场的区域分析、主要市场参与者的概况、市场趋势以及 COVID-19 对市场的影响。该报告包含对市场增长做出贡献的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.35% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按申请

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025 年全球市场规模将达到 82.6 亿美元。

2025年,北美市场占据主导地位,占全球市场的41.8亿美元。

2034年,市场价值167.8亿美元。

预计该市场在预测期内的复合年增长率为 8.35%。

慢性病负担的日益增加,以及市场参与者对新产品发布的日益关注,一直推动着市场的增长。

诺华公司、辉瑞公司和 Viatris 公司是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 155

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。