北美电气导管市场规模,份额和互联19撞击分析,按产品类型(柔性电缆导管,刚性电缆导管,其他),最终用户(建筑物&,建筑,制造,IT和电信,其他)和区域预测,2025-2030

北美电气导管市场规模

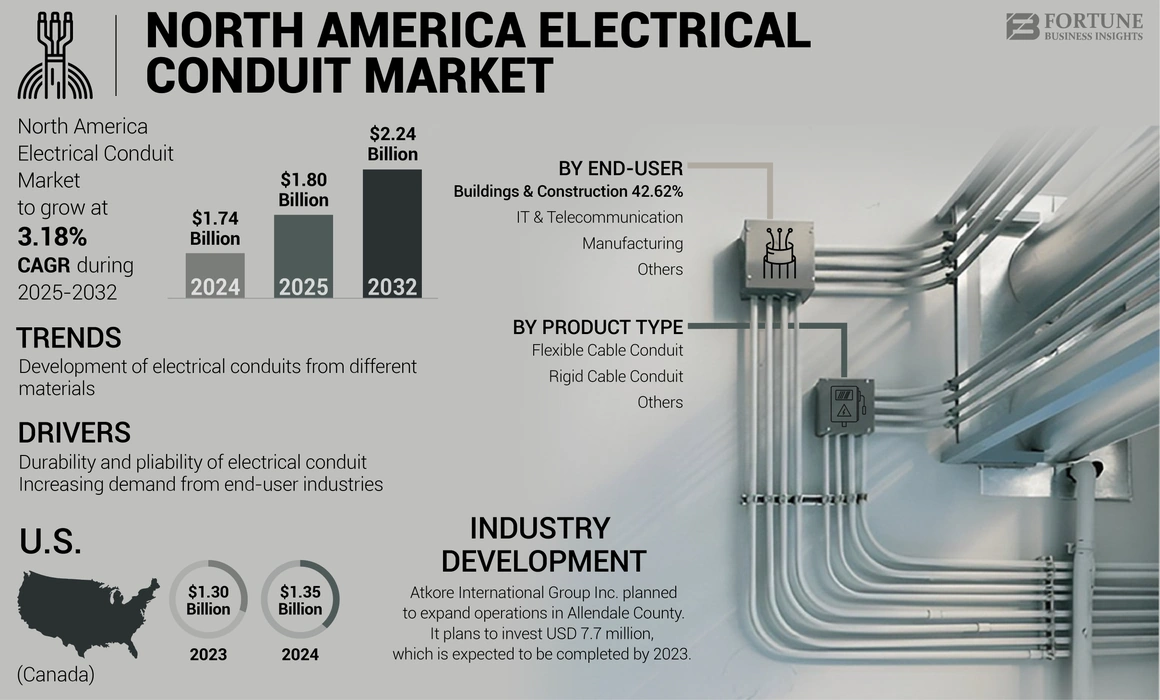

北美电气导管的市场规模在2024年的价值为17.4亿美元。预计该市场将从2025年的180亿美元增长到2032年的22.4亿美元,在预测期间的复合年增长率为3.18%。

电导管是一种圆柱管,用于在商业,住宅和工业建筑物中保护和路由电线。这些电导管由金属,塑料和纤维组成。大多数线是僵硬的,但是灵活的线被广泛用于多种用途。电气专家和电缆在电气设备安装站点安装此电管。导管系统由其材料分类。电管通常分为柔性电缆导管,刚性电缆导管等。

COVID-19影响

供应链中的破坏和收入下降,因为大流行阻碍了市场的增长

由于出现了新病毒,在商业和住宅领域运作的主要参与者为其业务发展带来了重大风险,这导致了商业和工业空间的关闭以及产品/服务需求的下降。

此外,各个国家或地区施加的旅行限制会影响供应商按时制造和交付货物的能力,这可能会导致制造商需要更多时间来履行对客户的义务。

失败可能会损害各个项目和制造商将来获得新合同的能力,从而导致收入下降。随后,原材料价格的波动也导致了各种制造商的略有下降。

最新趋势

下载免费样品 了解更多关于本报告的信息。

开发来自不同材料的电导管刺激市场机会

由于生产成本大大降低和材料疲劳,由于复合材料不会容易生锈或腐蚀,因此各个行业正在生产各种复合产品。在整个主要行业中,发电是许多国家最关键的部门之一。但是,创建更好的电力传输网格的问题通常会遇到,因为创建不连接的传输线的制造,安装和维护价格昂贵。

电气传输导管通常被埋葬,这会导致电管变质。在市场上运营的公司通过开发一个玻璃纤维具有优势的复合导管选项。复合导管的一个优点是它们的使用寿命比其他导管类型更长。

复合导管提供的其他好处包括:

- 高腐蚀性

- 出色的撞击和抗压阻力

例如,在2021年9月,Atkore的FRE复合材料玻璃纤维导管最近由于其与其他导管材料类型相比的成本更高,因此需求激增。玻璃纤维导管还具有较轻的重量和高耐用性,从而导致各种项目的主要采用。

复合制造的导管的优点使此类导管比其他导管类型更好。复合管可以降低这些项目的成本,并允许能源公司更有效地保护其电力传输基础设施。

驱动因素

电导管的耐久性和可容纳可能推动市场增长的耐毛性

PVC和柔性电导管在建筑物和其他应用空间的室内和室外景点上具有更好的耐用性和灵活性。例如,ABB提供的Carlon P&C flex非金属瓦楞纸导管通过提供最大的安装灵活性,使电源和通信安装更加容易。瓦楞纸设计足够灵活,可以抛光任何程度的弯曲需求。与刚性管不同,它具有紧密的弯曲半径,使该产品非常适合浅沟。

随着大规模工业化推动的能源消耗的增加,城市化引起了人们对高标准和高效的电气设备和布线设备的需求。在上下文中,根据EIA,在2021年,美国消耗了97次四千万BTU的能源。如此高的电力/能源需求需要高性能的导体和电线,这需要耐用和优质的电气管来管理大型建筑物和工业单元的电线系统,这可能会增加对PVC和柔性电气导管的需求。

此外,随着向可再生能源发电的越来越多的转变,海上已经有增长可再生能源海上浪潮和潮汐,海上风电场等技术,由于电缆保护是对电气导管的重大需求,这是可再生能源行业的最关键因素之一。

最终用户行业的需求增加了市场增长

电导管的目的是保护和路由电缆。根据预期的用途,它们可以由塑料,金属,纤维等各种材料制成。合格的电工通常将它们安装在电气设备的安装站点上。

I.T.建设,建筑和基础设施等领先的行业&电信,这些导管被广泛用于保护和路由建筑物或结构的电线免受水分,灰尘,化学蒸气和撞击。建筑和基础设施活动的增长激增了产品需求。

此外,数据中心对于I.T.至关重要。服务,通信和网络。数据中心在很大程度上取决于数据存储以及通过它们的流量路由。随着大数据的增长,数据中心现在的需求量很高,大数据的出现促进了高质量和可靠数据中心的指数增长率。

企业更喜欢云存储降低成本并消除维护数据中心的麻烦,这将花费数十亿美元。例如,光纤电气电线项目从较低的重量,更少的安装成本,出色的压力和影响力中获得收益。在数据中心,项目管理员发现电气管比PVC更有价值。

限制因素

原材料价格的波动和供应阻碍市场增长

制造电源导管的主要原材料是橡皮以及基于塑料的成分,例如PVC谷物和金属。原材料价格(尤其是金属)的上涨直接影响了Conduits制造商的利润率,从而限制了北美电气导管市场的增长。

此外,这些管道的进出口中的破坏也导致了制造厂关闭,从而导致市场增长的放缓。例如,2022年10月,Zekelman Industries计划关闭加利福尼亚州长滩的钢管导管制造工厂。该公司还表示,尽管与美国 - 墨西哥 - 加拿大协议有关的了解,从墨西哥进口的钢管导管仍在激增,导致产品需求较低。

此外,根据美国人口普查局,从墨西哥进口的钢铁的预期导管将从2017年的11,960吨增加到2022年估计的69,641吨,增加了480%。

分割

按产品类型分析

灵活的电缆导管,由于其灵活性和在关键应用中的采用而占据主导的市场份额

根据产品类型,市场已被细分为柔性电缆导管,刚性电缆导管等。

柔性电缆导管段占主导地位。诸如长期使用寿命,易于安装以及对导体免受水分,腐蚀,影响和化学物质的高度保护之类的因素使其成为住宅和商业应用中承包商最喜欢的选择之一。

紧随其后的是柔性电导管,刚性电缆电气导管的增强占主要市场份额。它的轻量级特性在严重的腐蚀区域提供了更好的保护。

随后,由于其在新建筑中的采用增加,因此在即将到来的几年中,通常构成中间导管和非金属导管的其他细分市场也将经历显着增长。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于基础设施发展的增加,建筑物和建筑业以主导市场

根据最终用户,市场被归类于建筑物和建筑,制造,IT和电信等。

由于广泛采用,市场主要由建筑物和建筑应用程序主导,以便为房屋,建筑物和商业空间提供适当的保护。随着建筑活动和基础设施发展的增加,建筑物和建筑部门可能在预测期内维持其主要的市场份额。

此外,使用电管向I.T.提供具有优势保护和多功能性的光纤电缆。电信行业正在广泛采用。数字行业和数字化的增长导致I.T.这种导管的快速增长。和电信行业。

随后,其他主要行业包括数据中心,食品和饮料和医疗保健,在预测期内也将经历显着增长。诸如数据中心使用情况以及云计算由于其轻巧,易于安装和安全的电缆管理,因此导致了电管的采用。

区域见解

由于主要参与者的存在和不断发展的工业活动,美国在市场上占主导地位

根据国家分析,美国在2024年统治了北美电气导管市场份额。诸如增加对电力传输和分销的投资以及建筑部门的因素有望在预测期内推动美国市场。此外,消费电子产品的使用量增加可能会增加I.T.中这些导管的采用。和电信在美国,这将在预测期间最终推动美国市场的增长。

此外,随着加拿大经济和人口的不断增长,对基础设施和住房的需求也在不断扩大。在未来几年中,这将建筑行业定位为稳定增长,这可能会推动加拿大的市场增长。

关键行业参与者

主要参与者集中精力提高其业务能力以提供高效的产品

该市场的竞争格局大为分散,各种参与者在国内,地区和全球范围内运作。市场参与者非常集中于开发具有增强运营特征的电源导管,以增强其在行业中的立足点。

ATKORE International Group Inc.有望产生大量的市场份额,因为它越来越关注对市场营业的各种公司的合并和收购。此外,ABB组还表现出巨大的潜力,并正在努力通过成功地为广泛的应用提供其电管和其他产品来扩大其视野。

市场上运营的其他主要参与者包括WL Plastics,IPEX Inc.,Champion Fiberglass以及许多其他中小型,中等和杰出的参与者。这些组织不断专注于扩展其产品产品并在整个市场上覆盖。

关键公司列表:

- ATKORE International Group Inc.(我们。)

- abb(瑞士)

- 伊顿公司(爱尔兰)

- 勒格兰德(法国)

- IPEX Inc.(加拿大)

- Cantex Inc。 (我们。)

- 冠军玻璃纤维公司(我们。)

- Peco(美国)

- 电力公司(我们。)

- WL塑料(我们。)

关键行业发展:

- 2022年11月 - Atkore International Group Inc.完成了对高密度聚乙烯(HDPE)管道领先制造商之一的精英聚合物解决方案的收购,为电信,公用事业和运输行业提供服务。此次收购增强了Atkore的HDPE管道产品组合,同时扩大了其国家足迹,使该公司能够满足对电气,公用事业和电信行业中对地下保护的需求的增加。

- 2022年10月 - Atkore International Group Inc.计划扩大在Allendale县的业务。该公司计划投资770万美元,预计将在2023年完成。此外,增加HDPE制造业线将有助于支持公司的增长,更好地为客户服务并启用新的机会。

- 2022年9月 - Pflitsch和ABB建立了一个联盟,以增强电缆保护安全性和可靠性。 Pflitsch选择了ABB来设计电缆组件,电缆腺,配件和专业保护系统的合并产品,这些产品集成到高压和低压接线中,并在各种应用程序中满足客户的需求。

- 2022年8月 - 自2022年7月1日起,电力销售无限(ESU)加入了制造商代表冠军玻璃纤维团队。 ESU总部位于加利福尼亚州,为分销商,制造商和规格影响者提供售后服务和仓库。它的主要应用包括商业,工业和公用事业空间。

- 2021年11月-IPEX Inc.宣布扩大其新的仓储和分销功能,这是其北美增长战略和客户服务重点的关键部分。最新的配送中心(DC)位于北卡罗来纳州的夏洛特,现在已经全面运作。

报告覆盖范围

定制请求 获取广泛的市场洞察。

该研究报告通过提供有价值的见解,事实,与行业相关的信息和历史数据,介绍了全面的行业评估。采用了几种研究方法和方法来做出有意义的假设和观点来制定市场报告。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

单元 |

价值(十亿美元) |

|

增长率 |

从2025年到2032年的复合年增长率为3.18% |

|

分割 |

按产品类型,最终用户和国家 /地区 |

|

分割 |

按产品类型

|

|

由最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察力》研究表明,北美市场在2024年为17.4亿美元。

预计在预测期内,北美市场的复合年增长率为3.18%。

美国的市场规模在2024年为13.5亿美元。

柔性电缆导管根据产品类型主导北美市场。

预计到2030年,北美市场预计将达到21.9亿美元。

关键的市场驱动力是增加电线和电缆保护需求以及电气导管的耐用性。

市场上的顶级参与者是Atkore International Inc.,Legrand和Abb,Cantex Inc.

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 86

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。