核动力海军舰艇市场规模、份额和行业分析,按平台(潜艇和水面舰艇)、按组件(反应堆系统、推进和涡轮系统、发电系统、控制和安全系统、辅助系统等)、按应用(海基战略威慑、反潜战、反水面战、情报、监视和侦察等)、按最终用户(海军和战略防御力量)和区域预测,2026-2034

核动力舰艇市场规模及未来展望

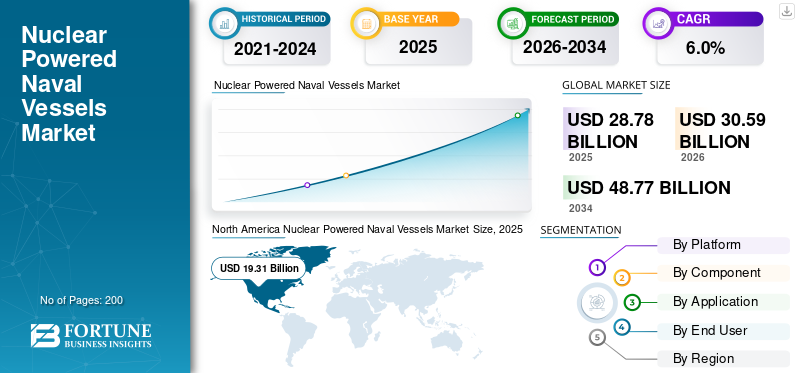

2025年核动力舰艇市场规模为287.8亿美元。预计该市场将从2026年的305.9亿美元增长到2034年的487.7亿美元,预测期内复合年增长率为6.0%。北美在核动力舰艇市场占据主导地位,2025年市场份额为67.09%。

全球核动力海军舰艇市场包括核动力潜艇和依赖核反应堆和先进推进系统集成进行长航时部署的选定水面舰艇。市场正在由更替的推动弹道导弹潜艇舰队、对海军能力的日益关注以及核推进技术的持续进步。用于战略威慑、潜艇现代化和海军舰队长期扩张的国防预算拨款增加也推动了市场的增长。

该市场的主要参与者包括亨廷顿英格尔斯工业公司、通用动力公司、BAE系统公司、海军集团、劳斯莱斯公司和TechnicAtome公司。他们通过潜艇建造、反应堆集成和舰队现代化计划而不仅仅是产品系列来推动市场。亨廷顿英格尔斯工业公司和通用动力公司仍然是美国潜艇和航母基地的核心,而BAE系统公司支持英国的无畏舰、机敏和SSN-AUKUS途径,海军集团正在推进法国的下一代战略潜艇计划。

下载免费样品 了解更多关于本报告的信息。

核动力海军舰艇市场趋势

战略潜艇资本重组和海军核基础设施扩建正在成为主要市场趋势

全球市场的一个主要趋势是从传统舰队维持转向对核动力潜艇进行更深入的资本重组,主要是下一代弹道导弹潜艇计划。市场不再由船舶更换决定;它日益受到对船厂基础设施、干船坞、劳动力扩张和核推进领域更广泛技术进步的投资的推动。这很重要,因为核动力海军舰艇的长期竞争力现在不仅取决于平台需求本身,还取决于工业准备情况和项目执行。

2025 年 5 月,英国政府国防核企业向议会提交的 2025 年度更新报告表示,该企业正在翻新干船坞以进行精明级深度维护,为无畏舰和 SSN-AUKUS 海军基地提供面向未来的保障,并支持预计到 2030 年将超过 65,000 人的劳动力需求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

弹道导弹潜艇更换和攻击潜艇现代化正在推动市场增长

核动力海军舰艇市场增长的主要驱动力是弹道导弹潜艇舰队的稳步升级以及持续采购用于攻击和威慑任务的核动力潜艇。该市场得到了涉及国防预算优先事项和长期海军能力规划中心的计划的支持。随着各国利用更强大的平台对其海军舰队进行现代化改造,对核反应堆、先进推进系统集成和下一代潜艇建造的需求将继续支持预测期内市场的增长。

市场限制

投资要求高、开发周期长制约市场扩张

市场的主要限制是与建造和维护核动力潜艇和水面舰艇相关的高投资要求。核反应堆、先进推进系统技术和严格的安全框架的集成增加了项目的复杂性、时间表和成本。随着国防预算拨款的增加,许多国家面临预算限制,需要平衡潜艇计划与更广泛的海军舰队现代化。

市场机会

核潜艇项目新进入者的扩张创造了巨大的市场机会

市场上的机会是新国家通过伙伴关系和技术共享参与核动力潜艇的开发。这正在推动市场超越传统运营商,并不断增加对核反应堆、改进的推进系统集成和专业造船技能的需求。随着各国致力于增强海军实力和长期威慑力,合作项目正在为 BAE Systems 和 Huntington Ingalls Industries 等老牌公司创造新的收入机会。韩国等国家也在探索先进的海军核能力和下一代推进技术。

2023年3月,美国、英国和澳大利亚正式宣布AUKUS海底通道。根据这项合作,澳大利亚将在 BAE Systems 和美国造船商的支持下采购核动力潜艇,标志着核海军能力向新国家的重大扩张。

市场挑战

有限的工业基础和熟练劳动力的限制给市场扩张带来了挑战

市场的主要挑战是设计、建造和维护核动力潜艇及相关推进系统基础设施所需的专业工业基础有限和熟练劳动力短缺。核计划需要严格的法规、精确的工程以及对核合格人员的长期培训。即使国防预算增长且对先进海军能力的需求增加,这些挑战仍会导致产量增长遇到瓶颈。因此,市场的增长不仅受到需求的限制,而且受到长期执行能力的限制。

持续冲突的影响

俄罗斯-乌克兰战争和中东不稳定局势加剧了对水下威慑和舰队生存能力的需求

俄罗斯-乌克兰战争和更广泛的中东冲突的影响正在加强核动力海军舰艇的战略论证,特别是为生存能力、威慑力和长航时部署而建造的核动力潜艇。这些冲突促使各国政府重新评估海军能力,加强军力态势,并在竞争更加激烈的条件下保护关键海域。从市场角度来看,这将支持弹道导弹潜艇舰队的更高优先级、更有弹性的海军舰队规划以及对核反应堆和先进推进系统项目的更强有力的长期支持,尽管市场仍然受到成本和工业能力的限制。

2025年5月,英国国防核企业向议会提交的2025年度更新报告指出,由于欧洲持续的不确定性和冲突以及全球威胁的不断上升,英国核威慑力量的重要性变得更加明显。此外,SIPRI 2025 年 4 月的最新报告称,2024 年世界军费开支达到创纪录的 2.718 万亿美元,实际增长 9.4%,反映出在很大程度上与乌克兰战争和地区紧张局势加剧有关的更广泛的安全恶化。

细分分析

按平台

由于战略威慑要求和水下生存能力需求,潜艇领域引领市场

就平台而言,市场分为潜艇和水面舰艇。

潜艇领域在全球市场占据主导地位,因为核推进在需要隐身性、持久性和远程持久性的海底平台中提供了最大的作战价值。在全球层面,最强劲的计划活动集中在弹道导弹潜艇资本重组和攻击潜艇现代化方面,而不是核动力水面舰艇。更广泛的舰队情况也表明了这一点:世界核协会指出,在核动力舰艇中,大多数是潜艇,而美国、英国和法国的官方核企业更新都显示,当前和未来的投资主要流向弗吉尼亚号、哥伦比亚号、无畏舰、精明/SSN-AUKUS、梭子鱼和SNLE 3G等潜艇项目。这就是为什么潜艇仍然是整个市场的主导平台的原因。

水面船舶领域预计在预测期内复合年增长率为 4.3%。

按组件

反应堆系统领域因其在船舶耐久性和核推进性能方面的核心作用而占据市场主导地位

根据组件,市场分为反应堆系统、推进和涡轮系统、发电系统、控制和安全系统、辅助系统等。

到2025年,反应堆系统领域将占据全球核动力海军舰艇最大的市场份额,因为它是核动力潜艇和其他核动力海军舰艇实现长航时部署、高舰载电源可用性和持续水下作业的核心技术。此外,反应堆系统具有最高的战略和技术价值,因为它锚定了平台的整个推进系统、安全架构和任务耐力。

推进和涡轮系统预计将呈现第二快的增长,在预测期内复合年增长率为 6.5%。

按申请

由于核潜艇在战略威慑态势中的核心作用,海基战略威慑领域占据主导地位

市场按应用进一步分为海基战略威慑、反潜战、反水面战、情报、监视侦察等。

到 2025 年,海基战略威慑领域将主导全球市场,因为该领域价值最高、战略保护程度最高的项目与弹道导弹潜艇舰队紧密相关。这些平台是国家威慑战略的核心,因此与其他应用相比,为核反应堆、先进推进系统集成和长期维持提供的资金往往更具弹性。此外,主要核潜艇运营商继续优先考虑威慑潜艇的更换和现代化,而不是大多数其他舰队投资,使该应用保持在市场长期需求结构的中心。

情报、监视和侦察领域预计在预测期内复合年增长率为 5.4%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

海军领域由于核舰队的直接作战控制和长期平台维护责任而引领市场

根据最终用户,市场分为海军和战略防御部队。

到 2025 年,海军部分将主导全球市场,因为核动力平台是通过海军机构采购、操作、维护和现代化的;一些船只还执行战略威慑任务。英国皇家海军运营着英国的核潜艇部队,而法国的潜艇资本重组也与法国海军的需求直接相关。这使得海军成为主要的最终用户,因为它吸收了核动力潜艇和其他核动力海军舰艇的采购、生命周期支持、船员准备和舰队维持的最广泛份额。

战略防御部队领域预计将呈现最快的市场增长,在预测期内复合年增长率为 7.1%。

核动力舰艇市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Nuclear Powered Naval Vessels Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美拥有核动力舰艇解决方案最大的市场份额,预计在预测期内复合年增长率为 5.5%。该地区是世界上最大的核动力潜艇和核动力航母运营基地,拥有最强大的未来舰队更新计划管道。美国独自通过弹道导弹潜艇资本重组周期、持续的弗吉尼亚级采购和持续的航母现代化来稳定该地区,而更广泛的海军核推进计划则支持美国核动力海军舰队的整个生命周期。

美国核动力海军舰艇市场

基于北美市场的强劲贡献以及美国在该地区的主导地位,2025年美国市场规模约为193.1亿美元,预测期内复合年增长率为5.5%。

欧洲

到2025年,欧洲的市场份额为24.82%。欧洲是市场的第二大区域,在潜艇主导的核项目上投入了大量资金。地区份额主要集中在英国、法国和俄罗斯,其中英国正在推进“无畏舰”、“机敏”和“SSN-AUKUS”,法国正在推进“SNLE 3G”和“梭子鱼”,而俄罗斯则继续支撑着庞大的核潜艇舰队。因此,该地区受益于战略威慑更新和攻击潜艇现代化,但增长仍受到工业能力、劳动力供应和海军核计划执行周期长的限制。

法国核动力海军舰艇市场

2025年法国市场规模约为13.2亿美元,相当于市场收入的18.42%左右。

英国核动力海军舰艇市场

2025年,英国市场规模约为21.6亿美元,约占市场收入的30.21%。

亚太地区

亚太地区在全球市场中占据主导地位,预计在预测期内复合年增长率为 8.4%。亚太地区是一个新兴地区,潜艇市场相对较小,主要由中国和印度主导。由于需要具备海上威慑能力、平衡战略考虑以及潜艇本土开发能力的增长,该地区对潜艇的需求量很大。印度海军“歼敌者”号的服役创造了该地区的战略优势;此外,对于中国来说,建设潜艇舰队也具有重要意义。

中国核动力舰艇市场

中国市场2025年收入约为14.7亿美元,约占全球销售额的71.02%。

日本核动力海军舰艇市场

2025年日本市场规模约为5.7亿美元,约占全球收入的27.42%。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲地区。世界其他地区的市场份额相对较小。预计在预测期内将以 9.0% 的复合年增长率增长。可见的机会主要在拉丁美洲,特别是通过巴西的PROSUB途径,其中包括开发核动力常规武装潜艇。中东和非洲次区域尚无可比的运营基地。因此,世界其他地区目前只贡献了很小的份额,但随着选定国家探索未来海军核能力发展,它仍然具有长期相关性。

拉丁美洲核动力海军舰艇市场

2025年拉丁美洲市场规模约为2.4亿美元,约占世界其他地区收入的94.57%。

中东和非洲核动力海军舰艇市场

2025年中东和非洲市场规模约为0.1亿美元。

竞争格局

主要行业参与者

主要造船商和高风险国防项目巩固市场地位

全球核动力舰艇市场竞争格局呈现寡头垄断格局,少数企业广泛涉足核反应堆制造、潜水造船和先进推进系统工程等领域。该领域的一些领先公司包括 Huntington Ingalls Industries、General Dynamics、BAE Systems、Naval Group、Rolls-Royce 和 TechnicAtome。

亨廷顿英格尔斯工业公司和通用动力公司是美国潜艇和航母基地的支柱企业,BAE系统公司在英国核潜艇项目中发挥着核心作用,而海军集团则领导着法国的战略和攻击潜艇管道。这些公司还受益于国防预算拨款的增加和核推进技术的不断进步,这些技术正在扩大预测期内长期计划的可见性。因此,市场的增长是由政府支持的持续需求而非商业竞争推动的,从而强化了动力海军舰艇市场稳定但高度专业化的竞争结构。

主要核动力海军舰艇公司名单分析

- 亨廷顿英格尔斯工业公司(我们。)

- 通用动力公司(美国)

- BAE 系统公司(英国。)

- 海军集团(法国)

- 劳斯莱斯控股有限公司。(英国。)

- TechnicAtome(法国)

- Leonardo S.p.A.(意大利)

- 通用动力任务系统公司(我们。)

主要行业发展

- 2025 年 4 月:通用动力电船公司宣布已获得价值 124 亿美元的合同修改,用于建造 2024 财年的两艘弗吉尼亚级潜艇,这是近期与核动力潜艇领域直接相关的最大合同行动之一。

- 2025 年 3 月:HII宣布获得初始价值605万美元的澳大利亚潜艇供应商资格(AUSSQ)试点合同,以加速澳大利亚供应商资格进入美国核动力潜艇工业基地。

- 2025 年 1 月:英国国防部宣布与罗尔斯·罗伊斯公司签订价值约 112.3 亿美元的 Unity 合同,以支持为皇家海军潜艇舰队提供动力的核反应堆的设计、制造和在役支持。

- 2024 年 3 月:美国海军提出的2025财年预算要求为哥伦比亚级项目拨款95.6亿美元,其中包括完成第二艘潜艇的33.4亿美元采购资金和未来潜艇的62.2亿美元预采购资金,凸显了弹道导弹潜艇部分的战略分量。

- 2024 年 3 月:巴西关于 PROSUB 的官方报道称,该计划的预算约为 79.7 亿美元,凸显了拉丁美洲通过核动力潜艇途径进入该市场的主要长期切入点。

- 2023 年 3 月:美国海军部2024财年总统预算要求为哥伦比亚级弹道导弹潜艇计划提供58亿美元,并为福特级航母CVN-80和CVN-81提供19亿美元增量资金。

- 2023 年 3 月:澳大利亚官方 AUKUS 核动力潜艇通道公告提到,分阶段的方法将在未来四年内为澳大利亚的工业能力和劳动力带来 39.5 亿美元的投资。

报告范围

全球核动力海军舰艇市场分析提供了对报告中包含的所有细分市场的市场规模、市场细分、公司概况和预测的深入研究。它包括预计在预测期内推动市场的市场动态和趋势的详细信息。它提供了有关技术进步、新产品发布、主要行业专家的发展以及有关战略合作伙伴关系、并购的详细信息的信息。市场研究报告还包含详细的竞争格局,以及有关市场份额和主要市场参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.0% |

| 单元 | 价值(十亿美元) |

|

分割 |

按平台

|

|

按组件

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 287.8 亿美元,预计到 2034 年将达到 487.7 亿美元。

2025年,北美市场价值为193.1亿美元。

预计该市场在预测期内的复合年增长率为 6.0%。

潜艇细分市场在平台方面处于领先地位。

弹道导弹潜艇更换和攻击潜艇现代化正在推动市场增长。

核动力海军舰艇市场的主要参与者包括亨廷顿英格尔斯工业公司、通用动力公司、BAE系统公司、海军集团、劳斯莱斯控股公司和TechnicAtome。

北美地区占据了市场份额的主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道