尼龙纤维市场规模、份额和行业分析,按类型(尼龙 6、尼龙 6,6 等)、按应用(纺织和服装、汽车、消费品、电气和电子等)以及区域预测,2026-2034 年

主要市场见解

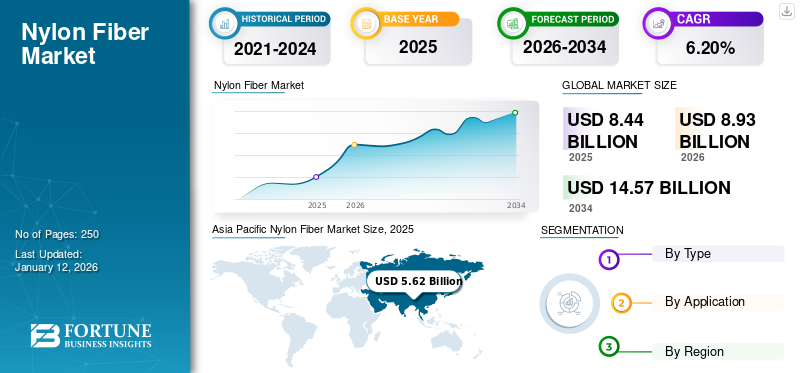

2025 年,全球尼龙纤维市场规模为 84.4 亿美元。预计该市场将从 2026 年的 89.3 亿美元增长到 2034 年的 145.7 亿美元,预测期内复合年增长率为 6.20%。亚太地区在尼龙纤维市场占据主导地位,到 2025 年,其市场份额将达到 67%。

尼龙纤维是一种合成聚合物材料,以其卓越的强度、耐用性和弹性而闻名。它是通过熔体纺丝等工艺将化合物转化为长而连续的长丝而制成的。尼龙具有卓越的耐磨性、耐化学品性和耐温度波动性,加上其轻质特性,使其在多个行业具有高度通用性。

这些应用涵盖多个领域,从纺织品它用于运动服、长袜、泳衣和内衣,以及工业用途,包括汽车零部件、钓鱼线和传送带。在建筑领域,尼龙出现在地毯和加固材料中,而医疗领域则将其用于缝合线和假肢。其他应用包括降落伞、绳索、行李箱、吉他弦和食品包装,展示了尼龙对不同要求的卓越适应性。

- 根据最新的纺织交易所2021年首选纤维和材料市场报告,尼龙纤维产量约为540万吨,占2020年全球纤维生产市场约5%的市场份额。2020年,受COVID-19影响,全球尼龙纤维产量从2019年的558万吨下降至2020年的545万吨。

该市场的主要参与者包括英威达、东丽工业公司、巴斯夫公司、奥升德高性能材料公司和旭化成公司。

下载免费样品 了解更多关于本报告的信息。

尼龙纤维市场趋势

增加高性能尼龙需求以促进市场发展

高性能尼龙的出现代表了材料工程重点的根本性转变。制造商越来越认识到传统尼龙性能不再完全满足尖端应用的极端要求。通过增强热稳定性、耐化学性和机械强度,这些先进的配方实现了以前不可能的设计解决方案。这种转变反映了对分子结构操纵的更深入理解,允许在聚合物水平上精确定制性能。

- 这种演变反映了该行业从商品生产到价值驱动创新的历程,其中性能特征而非成本单独驱动采用决策,从而创造了利润率更高、技术先进的新高端细分市场。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

运动休闲需求的增长加速了尼龙纤维在纺织品中的应用

对运动休闲和功能服装的需求不断增长预计将推动尼龙纤维市场的增长。随着消费者越来越重视日常服装的舒适性、耐用性和湿度管理,制造商已开发出具有增强弹力、透气性和抗菌性能的专用尼龙纤维。这种从纯粹功能性的转变运动服时尚前卫的运动休闲已将产品的应用扩展到传统领域之外,从而推动了产量的大幅增长。与此同时,对可持续发展的担忧促使纺织品生产商转向再生尼龙替代品,从而创造了优质的、具有生态意识的细分市场。由此产生的创新周期将尼龙从一种基本的合成材料提升为现代衣柜必不可少的高性能面料。

市场限制

石油价格波动限制尼龙纤维生产

高生产成本和不稳定的原材料价格严重阻碍了市场增长。由于石油衍生品构成尼龙生产的支柱,石油价格的突然波动直接影响制造利润,给生产商带来财务不确定性。能源密集型聚合工艺通过不断增加的公用事业费用进一步加剧了成本压力。这些经济限制迫使制造商要么吸收利润下降,要么将成本转嫁给对价格敏感的消费者,最终限制市场扩张。因此,生产商难以维持一致的定价策略和长期投资规划,尽管需求不断增长,但仍限制了产能扩张。

市场机会

产业用纺织品创新拓展了尼龙纤维的高价值应用

产业用纺织品的快速发展为特种尼龙纤维创造了巨大的市场机会。随着行业超越传统应用,转向具有精确性能要求的工程解决方案,尼龙固有的强度、耐用性和适应性使其成为这些苛刻环境的理想选择。需要生物相容性的医用纺织品,土工布需要卓越的耐环境性,以及需要阻燃性的防护面料都在推动改性尼龙配方的发展。这种演变使制造商能够通过为专业应用创造差异化的高利润产品来摆脱商品定价压力。由此产生的技术纺织行业的增长使尼龙从一种基本的服装材料转变为对于解决复杂的工业挑战至关重要的工程部件。

市场挑战

环境监管阻碍市场增长

人们对尼龙的不可生物降解性和高碳足迹日益关注的环境问题正在促使更严格的法规和消费者的抵制。由于尼龙源自石化产品,其生产会排放大量温室气体。这迫使制造商寻求可持续产品,例如生物基或再生纤维,从而对需求提出挑战,特别是在时尚和纺织品领域,环保意识的选择越来越受到重视。

细分分析

按类型

尼龙 6 因其卓越的拉伸强度和耐久性而占据主导地位

根据类型,市场分为尼龙 6、尼龙 6,6 等。

尼龙 6 因其较低的生产成本和在众多应用中的多功能性而在全球市场份额中占据主导地位。它的制造工艺相对简单,需要的原材料较少,因此在经济上有利于大规模生产。该细分市场在发展中地区继续快速扩张,这些地区的成本敏感性推动了材料选择决策。

尼龙 6,6 细分市场凭借卓越的耐热性、尺寸稳定性和机械性能而享有优质定位。尽管生产成本较高,但在需要卓越耐用性和耐温性的高性能应用中,它仍然保持着强劲的需求。汽车和工业领域尤其看重其对于安全关键部件的增强性能,因为材料失效是不可接受的。

按申请

由于运动服、泳装和功能性服装需求不断增长,纺织和服装领域引领市场

根据应用,市场分为纺织服装、汽车、消费品、电气和电子等。

纺织品和服装应用代表了最大的消费领域,主要由运动服、泳装和功能性服装需求驱动。该行业的增长与运动休闲趋势密切相关产业用纺织品利用尼龙的吸湿排汗、耐用性和舒适特性的创新。快时尚和高性能运动服制造商重视尼龙的多功能性和加工兼容性。

- 2017年,欧洲家庭消费了约1300万吨纺织产品(服装、鞋类和家用纺织品)。合成纤维,如聚酯和尼龙,约占服装的 60% 和家用纺织品的 70%。

随着制造商追求轻质材料以提高燃油效率和减少排放,汽车应用成为增长最快的领域。尼龙纤维为轮胎帘线、安全气囊和发动机舱部件提供关键的增强材料,这些部件的耐温性和机械强度至关重要。不断成长的电动汽车市场进一步加速产品在电池绝缘和保护组件中的采用。

尼龙纤维市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Nylon Fiber Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为56.2亿美元,占全球市场份额的67.00%,预计到2026年将达到59.8亿美元。该市场受到中国制造业主导地位和快速扩张的国内消费的推动。该地区具有竞争力的生产成本、强劲的消费品和纺织工业以及不断增长的汽车制造业为持续扩张创造了理想的环境。印度和越南等新兴经济体正在迅速提高尼龙产能,以满足地区需求。

北美

北美市场在 2025 年创造了 11.3 亿美元的收入,占全球市场格局的 13.00%,预计到 2026 年将达到 11.8 亿美元。北美通过专业配方和高性能应用领域的技术进步和领先地位保持着重要的市场地位。该地区对产业用纺织品、航空航天和国防应用的关注创造了对优质尼龙纤维的稳定需求。再生尼龙倡议在该地区尤其先进,回应了消费者对可持续发展的担忧。

欧洲

2025 年,欧洲占全球市场的 14.00%,估值为 11.9 亿美元,预计 2026 年将达到 12.3 亿美元。欧洲强调具有严格性能要求的高价值应用,特别是在汽车、医疗和工业领域。该地区的循环经济法规日益影响材料选择,为生物基和再生尼龙纤维创造了机会。德国汽车制造业仍然是高性能配方的关键需求驱动力。

拉美

2025年,拉丁美洲为全球市场贡献了约3.3亿美元,占3.90%的份额,预计2026年将达到3.5亿美元。拉丁美洲表现出温和增长,主要通过纺织和工业应用实现。巴西和墨西哥是最大的消费中心,汽车制造业的扩张创造了新的需求来源。该地区容易受到聚合物价格波动的影响,导致市场波动,制造商往往优先考虑成本而不是性能特征。

中东和非洲

2025 年,中东和非洲占据全球市场的 2.00%,估值达到 1.8 亿美元,预计到 2026 年将增长至 1.9 亿美元。中东和非洲地区代表着新兴的机遇市场,纺织制造能力不断增强,汽车装配业务不断增长。尽管经济不确定性限制了增长率,但该地区不断发展的工业基础创造了新的应用渠道。对当地产能的战略投资旨在减少对基本尼龙配方的进口依赖。

竞争格局

主要行业参与者

主要参与者关注可持续性和可追溯性以重新定义市场格局

在对可持续性和透明度日益增长的需求的推动下,市场正在发生转变。公司正在采用生物基原材料来减少对化石燃料的依赖并降低碳排放。与此同时,先进的回收技术正在开发中,以实现循环产品系统。数字和物理可追溯性解决方案正在获得越来越多的关注,从而实现整个供应链的端到端可见性。这些创新正在重塑该行业,使其运营更加负责任、面向未来。

关键清单 尼龙纤维公司简介

- 英威达(美国)

- 东丽工业株式会社(日本)

- 巴斯夫公司(德国)

- 奥升德高性能材料(我们。)

- 旭化成株式会社(日本)

- 多摩化学公司(比利时)

- 宇部兴产株式会社(日本)

- 海印控股集团(中国)

- 晓星(韩国)

- Radici Partecipazioni SpA(意大利)

主要行业发展

- 2025 年 2 月 –东丽在日本推出了利用解聚技术和废物(包括渔网)的再生尼龙 6 纤维。此举支持循环经济目标,并满足服装和工业对可持续尼龙不断增长的需求。

- 2024 年 8 月 -英威达尼龙化学品(中国)有限公司完成了耗资2.4亿美元的上海尼龙6,6工厂扩建,产能翻倍至40万吨/年。该工厂采用节能聚合技术,加强了英威达的尼龙供应链。

- 2024 年 4 月 –UBE 推出了 U-BE-INFINITY,这是一个环保材料的新品牌,包括生物基、再生和可回收尼龙。该举措由年轻员工推动,旨在通过创新的尼龙解决方案和其他低影响产品来减少排放并支持可持续发展。

- 2024 年 4 月– 兰蒂奇集团推出了第一个物理和数字尼龙可追溯系统,在纱线中嵌入无机示踪剂,并利用二维码实现供应链的完全透明度,增强可持续性并打击假冒。

- 2022 年 3 月– 旭化成和 Genomatica 合作,使用 Genomatica 的源自植物糖的生物基六亚甲基二胺 (HMD) 将可再生来源的尼龙 6,6 商业化。该举措旨在减少对化石燃料的依赖并支持旭化成的碳中和目标。

报告范围

[星期五PrUhVFh]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2024-2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 6.20% |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 89.3 亿美元,预计到 2034 年将达到 145.7 亿美元。

2025年,亚太市场价值为56.2亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.20%。

纺织服装应用在应用上引领市场。

纺织工业的扩张推动了市场的增长。

英威达、东丽工业公司、巴斯夫公司、奥升德高性能材料公司和旭化成公司是市场上的顶级参与者。

亚太地区在尼龙纤维市场占据主导地位,到 2025 年,其市场份额将达到 67%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250