眼科超声市场规模、份额和行业分析、按产品(设备和配件)、按设备类型(推车式、便携式和手持式)、按成像类型(2D 成像和 3D 成像)、最终用户(医院、眼科诊所等)以及区域预测,2026-2034 年

主要市场见解

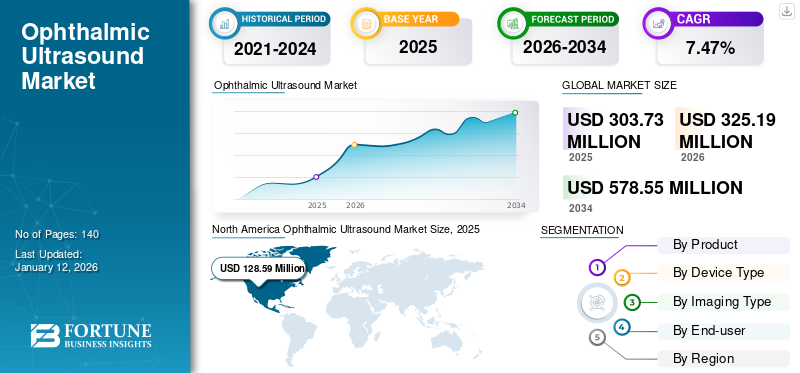

2025年,全球眼科超声市场规模为3.0373亿美元。预计该市场将从2026年的3.2519亿美元增长到2034年的5.7855亿美元,预测期内复合年增长率为7.47%。北美在眼科超声市场上占据主导地位,2025 年市场份额为 42.34%。

眼科超声设备是眼科医生用来可视化眼睛内部结构的专用成像仪器。这些设备利用高频声波生成眼组织的详细图像,包括视网膜、玻璃体、眼前节和眼眶。眼科超声市场的增长得益于眼部疾病患病率的上升、设备技术的进步以及用于诊断眼科相关疾病的新型超声仪器的不断推出。

- 例如,根据 Crystal Vision Ltd. 2025 年 3 月提供的数据,预计到 2025 年底,全球将有 30.6% 的成年人患有远视。

此外,该市场由多家中小型公司组成,例如 Keeler、Micro Medical Devices (MMD), Inc. 和 HAI Laboratories, Inc. 等。一些市场参与者正在参加医学会议,以在消费者中建立品牌知名度。

- 例如,2025年2月,Micro Medical Devices (MMD), Inc.参加了在美国佛罗里达州举行的Vision Expo East 2025,展会期间,该公司在PAN1861展位上展示了其眼部超声产品,提高了市场知名度。

此外,市场参与者越来越多地采用设施扩建来增强其在全球市场上的产品供应,这是补充市场增长的其他因素之一。

下载免费样品 了解更多关于本报告的信息。

眼科超声市场概述和关键指标

市场规模及预测:

- 2025年市场规模:3.0373亿美元

- 2026年市场规模:3.2519亿美元

- 2034年预测市场规模:5.7855亿美元

- 复合年增长率:2026 年至 2034 年期间为 7.47%

市场份额:

- 在先进的医疗基础设施、青光眼等眼部疾病患病率上升以及对眼部相关疾病的认识不断提高的推动下,北美在 2025 年将占据全球眼科超声市场的 42.34% 份额。

- 按产品划分,由于产品发布不断增加,尤其是可改善可及性和患者治疗效果的便携式和手持设备,预计设备细分市场在整个预测期内将保持最大的市场份额。

主要国家亮点:

- 日本:增长得益于 NIDEK CO., LTD. 等领先企业的强大影响力。不断增加的产品批准,例如 ArcScan Insight 100 在中国获得 NMPA 批准。

- 美国:眼部疾病的高负担(例如,根据 CDC,到 2022 年将有 420 万人患有青光眼)以及主要公司(例如 MMD Inc.、Keeler)积极参与国家医疗博览会,推动了市场增长。

- 中国:Keeler 于 2025 年 2 月在上海建立了本地化制造工厂,并且对高质量诊断工具的需求不断增加,为扩张提供了支持。

- 欧洲:眼科诊所和诊断中心数量的增加推动了市场扩张,例如在英国豪恩斯洛开设 Optegra 眼科诊所,以及政府对 NHS 白内障服务的大力支持。

市场动态

市场驱动因素

眼睛相关疾病的日益流行可能会推动市场增长

眼科疾病的患病率日益增加是推动眼科超声市场增长的一个重要因素。随着患有青光眼、糖尿病性视网膜病变、年龄相关性黄斑变性 (AMD) 和玻璃体出血等疾病的人数不断增加,对眼科超声等先进诊断工具的需求不断增加,以促进早期检测和有效管理。

- 例如,根据 Crystal Vision Ltd. 2025 年 3 月提供的数据,预计到 2025 年底,美国和欧洲的成年人口将分别有 37.2% 和 23.1% 患有远视。

这些条件增加了对眼部超声设备的需求,从而推动了市场的增长。

市场限制

设备成本较高和替代诊断方法的可用性阻碍了市场增长

眼科超声设备的高成本限制了其在低收入和中等收入国家的采用,从而阻碍了市场增长。

- 例如,眼部超声设备的成本从 5,500 美元到 20,000 美元不等。

除了成本高之外,还可以使用其他诊断方法,例如光学相干断层扫描 (OCT)通过为临床医生提供其他有效、侵入性较小或更先进的选择来影响市场的增长。因此,一些市场参与者正在全球市场上引入先进的眼部诊断设备。这可能会减少对传统超声技术的依赖,从而阻碍市场扩张。

- 例如,2024年6月,眼科、验光和镜片磨边设备的全球制造商和分销商NIDEK CO., LTD.宣布在全球市场推出RS-1青光眼光学相干断层扫描仪。

虽然眼科超声仍然是一种有价值的诊断工具,但先进成像技术(包括 OCT、眼底成像和 MRI)的普及为临床医生提供了有效的替代方案。替代产品的可用性也会阻碍市场的采用和增长,特别是在这些新方法足够或首选的情况下。

市场机会

医疗基础设施的扩展和对眼部疾病的认识不断提高,为市场提供了利润丰厚的增长机会

在医疗保健基础设施发展、技术进步以及对眼部疾病及其早期诊断的认识不断提高的推动下,眼科超声设备市场拥有巨大的增长机会。新眼科医院和诊所的开业通过增加对诊断成像工具的需求直接推动了市场。这些设施需要超声波设备诊断和监测各种眼部疾病。

- 例如,2024 年 10 月,悉尼眼科医院开设了 Gadigal 眼科诊所,这是悉尼东南部地方卫生区 (SESLHD) 内的一家开创性眼科诊所。

- 同样,2021 年 5 月,Vision Eye Institute (VEI) 在新南威尔士州中央海岸开设了一家新诊所。

不同国家的政府机构和多个医疗机构正在组织一些活动,以促进眼部疾病的早期诊断,最终提高超声设备的利用率,从而促进市场增长。

- 例如,L. V. Prasad 眼科研究所 (LVPEI) 眼保健网络于 2025 年 3 月 8 日至 16 日庆祝青光眼意识周,以提高人们对这种可能影响成人和儿童的无声但严重的疾病的认识。为期一周的纪念活动包括社交媒体活动、患者意识会议和持续医学教育 (CME) 课程。

市场挑战

眼部超声设备的初始投资成本高昂和可及性有限是主要的市场挑战

先进的眼部超声设备通常需要大量的前期投资来购买和持续维护。这些费用对于许多医疗保健提供者来说可能令人望而却步,尤其是在发展中国家或小型诊所等资源匮乏的环境中。因此,尖端超声技术的采用受到限制,从而限制了市场的增长。

此外,低收入地区有限的医疗基础设施使眼部超声设备的市场渗透进一步复杂化。这些设备分布不均,主要分布在城市中心,导致农村社区服务不足。此外,通常缺乏专门的眼科超声设备和操作该设备的眼保健专业人员。基础设施和专业知识的缺乏阻碍了先进诊断工具的部署,从而限制了这些领域的市场扩张。

这种情况对市场的增长构成了挑战。

- 例如,根据 Elsevier B.V. 2021 年 12 月提供的数据,撒哈拉以南非洲 (SSA) 的 46 个国家约占世界人口的 12.0%,视力障碍负担占全球的 10.0%。尽管如此,SSA 的眼科护理服务仍然不足,到 2020 年,全球超过 230,000 名眼科医生中,每百万居民只有 2.5 名眼科医生。

眼科超声市场趋势

医疗机构越来越多地采用技术先进的超声设备是一个重要的市场趋势

一些著名的市场参与者正在专注于开发能够有效诊断眼部疾病的复杂设备和系统。与此同时,医疗机构越来越多地采用这些最先进的设备被认为是一个重要趋势,将在整个预测期内促进市场增长。

- 例如,2022 年 2 月,Barraquer 眼科中心购买了新型 ABSolu 超声波扫描仪,以获得有关眼睛结构的更详尽的结果。该技术将景深增加了 70.0%,使眼科中心能够获得具有出色分辨率的图像,从而以卓越的细节水平可视化整个眼睛。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品分类

预计不断增加的产品发布将有助于巩固设备细分市场的主导地位

根据产品,市场分为设备和配件。

预计在整个预测期内,该设备领域将占据眼科超声市场份额的主要比例。该细分市场的增长将主要归因于不断推出的便携式超声全球市场上的设备。

- 例如,2024年5月,Quantel Medical SAS宣布在全球市场推出手持式超声测厚仪Pocket III。该产品的推出扩大了公司的眼部超声产品组合。

另一方面,预计 2025 年至 2032 年配件领域将以可观的复合年增长率增长。眼科疾病患病率的增加、技术的进步以及眼科手术过程中眼部超声设备的使用增加是预计在预测期内推动细分市场增长的一些主要因素。

按设备类型

便携式细分市场因其不断增长的需求和更高的可用性而处于领先地位

根据设备类型,市场分为推车式、便携式和手持式。

预计便携式市场在整个预测期内将以主要的复合年增长率增长。该细分市场的增长主要归因于便携式眼科设备为眼部护理提供方便、高效且具有成本效益的解决方案。这些设备增强了诊断能力,实现早期检测并改善患者的治疗效果,同时提供了便携性的便利。

- 例如,带有 A-Scan 探头的 4Sight 是 Keeler 开发的便携式超声系统,它以紧凑的外形提供高质量的成像,即使在资源有限的环境中也可以进行先进的诊断。

另一方面,预计 2025 年至 2032 年期间,基于购物车的细分市场将以可观的复合年增长率增长。因眼部疾病的诊断和治疗而住院的人数不断增加,促进了眼科疾病的增长。

此外,由于手持式眼科超声探头和系统的可用性不断增加,预计手持式细分市场在预测期内将适度增长。例如,Accutome 的 PachPen 和 PachPen Vet 手持式测厚仪具有卓越的人体工程学设计,适合任何手型。 PachPen 手持式测厚仪还配备了 Accutome 的数字信号分析功能,这将消除角膜上的非垂直测量。

按成像类型

越来越多地采用具有 3D 成像技术的眼部超声设备来推动细分市场的增长

根据成像类型,市场分为 2D 成像和3D成像。

预计 3D 成像领域在预测期内将以最高复合年增长率增长。这主要归因于3D成像增强了可视化能力,提高了诊断准确性,有助于手术规划,并支持眼部疾病的早期发现。这些优势导致越来越多地采用具有 3D 成像功能的眼部超声设备,从而推动了细分市场的增长。例如,Sonomed Esca 和 Optos 等公司推出了 3D 超声系统,可无缝集成到常规眼科检查中。

预计 2D 成像细分市场从 2025 年到 2032 年将经历可观的增长。眼科疾病发病率的上升,加上眼科手术干预中越来越多地采用眼部超声设备,预计将是推动该细分市场在预测期内扩张的关键因素。

按最终用户

新眼科诊所开业,提供眼科疾病诊断服务,促进细分市场增长

根据最终用户,市场分为医院、眼科诊所等。

预计眼科诊所细分市场在预测期内将以最高的复合年增长率增长。该部门的增长主要归因于提供眼科疾病诊断服务的新诊所的开设。

- 例如,2024年3月,Optegra眼科诊所在英国科尔切斯特成立,为眼科疾病患者提供诊断和治疗。

预计在预测期内,医院部门将以第二大复合年增长率增长。该部门的增长归因于眼部疾病患病率的上升以及提供先进眼部诊断和治疗的医院之间的战略合作。

- 例如,2025 年 4 月,Maxivision 和马拉巴尔眼科医院达成战略合作,以革新印度北喀拉拉邦的眼科护理。

- 例如,根据美国国家生物技术信息中心(NCBI)2023年2月提供的数据,2020年全球糖尿病视网膜病变患病率为1.03亿,预计到2045年底将达到1.61亿。

由于门诊影像中心对眼部疾病的诊断不断增加,预计其他细分市场在整个预测期内将停滞增长。此外,研究机构越来越多地使用眼部超声设备正在推动细分市场的增长。

眼科超声市场区域前景

从地区来看,全球市场分为北美、欧洲、亚太、拉丁美洲、中东和非洲。

北美

North America Ophthalmic Ultrasound Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 1.2859 亿美元,占全球市场份额的 42.34%,预计 2026 年将达到 1.3749 亿美元。该地区的主导地位很大程度上归功于先进的医疗基础设施以及该地区对眼部相关疾病的认识不断提高。此外,眼部疾病的高负担也有助于美国市场的增长。

- 例如,根据美国疾病控制与预防中心 (CDC) 2024 年 10 月提供的数据,各年龄段的青光眼患者约为 420 万人,其中 2022 年美国有 150 万人患有影响视力的青光眼。

欧洲

2025年,欧洲市场规模为9200万美元,占全球市场的30.29%,预计到2026年将增长至9857万美元。眼科诊所、医院和诊断中心的扩张促进了该地区眼科超声设备的利用率提高,从而促进了市场增长。

- 例如,2024年8月,Optegra眼科诊所在英国豪恩斯洛成立,为患者提供NHS白内障手术。

亚太地区

亚太市场在 2025 年创造了 6228 万美元,占全球市场格局的 20.51%,预计到 2026 年将达到 6726 万美元,并预计在整个预测期内以最高复合年增长率增长。行业参与者越来越关注新产品发布获得监管部门的批准,这是推动该地区市场增长的主要因素之一。

- 例如,2024年5月,ArcScan宣布其设备ArcScan Insight 100获得中国国家药品监督管理局(NMPA)批准。

拉丁美洲、中东和非洲

2025年,拉丁美洲占据全球市场的4.52%,估值达到1372万美元,预计2026年将增长至1442万美元。

预计拉丁美洲、中东和非洲市场在预测期内将以可观的复合年增长率增长。人们对眼睛健康和眼部疾病早期诊断的认识不断增强,正在推动这些地区的市场增长。

- 例如,4 月布朗运动于 2024 年 4 月在巴西圣保罗举行,旨在提高人们对眼部疾病和眼睛健康重要性的认识。此类举措促进了市场增长。

2025年中东和非洲市场规模为714万美元,占全球市场份额的2.35%,预计2026年将达到745万美元。

青光眼、玻璃体出血、糖尿病性视网膜病变、视网膜母细胞瘤等眼部疾病负担的不断增加,很大程度上增加了该地区对用于诊断这些疾病的眼部超声设备的需求。

竞争格局

主要行业参与者

市场参与者对设施扩建的日益关注增强了他们的产品供应

全球市场由 Keeler、Micro Medical Devices (MMD), Inc. 和 HAI Laboratories, Inc. 等主要公司组成,提供广泛的眼部超声诊断产品。公司对设施扩建的日益关注是公司在全球市场中占据重要份额的主要原因之一。

- 例如,2025 年 2 月,Keeler 在中国开设了一家最先进的制造工厂,推动了中国上海眼科设备的本地化生产。该新工厂的启动标志着基乐全球业务扩张的一个重要里程碑,使该公司能够更好地满足中国及周边地区对高质量眼科设备不断增长的需求。

此外,其他市场参与者包括 Lumibird Medical、NIDEK CO., LTD.、Sonomed Escalon 以及全球的几家小型公司。这些公司专注于战略合作伙伴关系和收购,以扩大其在全球市场的地域影响力。

眼科超声重点企业名单 简介

- 基勒(英国。)

- HAI Laboratories, Inc.(美国)

- 微型医疗器械 (MMD), Inc.(美国)

- Lumibird Medical(法国)

- 尼德克有限公司(日本)

- 索诺梅德·埃斯卡隆(我们。)

- DGH科技有限公司(我们。)

主要行业发展

- 2025 年 4 月:Micro Medical Devices (MMD), Inc. 出席了在美国加利福尼亚州洛杉矶举行的美国白内障和屈光手术协会 (ASCRS) 活动。活动期间,该公司在 2622 号展位展示了其眼科诊断产品。

- 2025 年 2 月 -眼科设备和服务解决方案提供商 Frost Optical 宣布与眼科诊断仪器制造商 Keeler 建立合作伙伴关系。通过此次合作,Frost Optical 成为 Keeler 高质量产品系列的授权经销商,为客户提供尖端的诊断和检查工具,旨在提高临床效率和患者护理。

- 2023 年 2 月 -眼科、验光和镜片磨边设备的制造商和分销商 NIDEK CO., LTD. 宣布与 HOYA Vision Care 建立合作伙伴关系,以扩大其用于患者护理和眼科检查的最先进光学仪器和产品组合。

- 2022 年 7 月:NIDEK TECHNOLOGIES S.R.L.,NIDEK CO., LTD. 的子公司。收购眼科器械销售和服务公司 NIDEK MEDICAL S.R.L. 90.0% 的股份。

- 2019 年 3 月 -Lumibird Medical 的新型 A/B/S/UBM 超声平台 ABSolu 获得美国食品和药物管理局 (FDA) 批准。获得批准后,该公司开始在美国市场提供该产品。

报告范围

全球眼科超声市场研究分析报告提供了详细的竞争格局和市场洞察。它重点关注竞争格局、产品、最终用户和区域等关键方面。除了全球市场规模外,它还涵盖不同细分市场的区域分析、主要市场参与者的概况以及市场动态。此外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计2025年 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.47% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品分类

|

|

按设备类型

|

|

|

按成像类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年全球市场规模为 3.2519 亿美元,预计到 2034 年将达到 5.7855 亿美元。

2025年,市场价值为12859万美元。

在预测期内(2026-2034年),市场将以7.47%的复合年增长率稳定增长。

按产品划分,设备领域预计将在预测期内引领市场。

眼睛相关疾病的日益流行是市场的关键驱动因素。

Keeler、HAI Laboratories, Inc.、Micro Medical Devices (MMD), Inc. 和 Lumibird Medical 是市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。