光学成像市场规模、份额和行业分析,按类型(硬件[成像系统、相机、照明系统等]和软件)、按技术(光学相干断层扫描(OCT)、近红外光谱、高光谱成像和光声断层扫描)、按应用(肿瘤学、眼科、心脏病学、神经病学等)、按最终用户(医院和 ASC、诊断成像)中心、专科诊所等)和区域预测,2026-2034 年

光学成像市场规模及行业概况

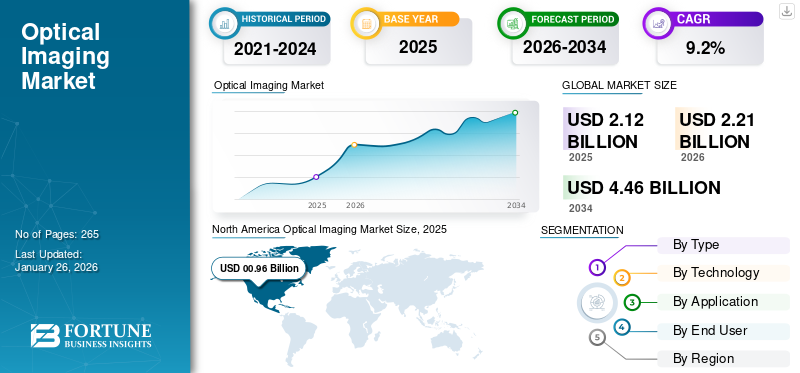

2025年全球光学成像市场规模为21.2亿美元,预计将从2026年的22.1亿美元增长到2034年的44.6亿美元,预测期内复合年增长率为9.2%。北美在光学成像市场占据主导地位,2025 年市场份额为 45.1%。

光学成像是一种非侵入性研究和诊断技术,利用光获取体内结构、分子和细胞的图像,以检测身体组织内的异常情况。 糖尿病、癌症等慢性病的患病率不断上升,导致临床就诊的患者数量不断增加。不断扩大的患者群体以及与该技术相关的好处(例如无辐射等)进一步增加了对诊断测试的需求,从而促进了光学成像系统在市场上的采用。

- 例如,根据国际糖尿病联盟(IDF)发布的2025年统计数据,全球约有5.9亿人患有糖尿病。

此外,老年人口的增长也是导致市场检测量不断增加的一个主要因素。再加上数码相机和先进技术等不断进步的技术传感器正在吸引雅培、皇家飞利浦等主要参与者的关注,预计将支持全球光学成像市场的增长。

下载免费样品 了解更多关于本报告的信息。

光学成像市场要点

- 2025年市场规模:21.2亿美元

- 2026年市场规模:22.1亿美元

- 2034 年预测市场规模:44.6 亿美元

- 复合年增长率:2026-2034 年 9.2%

- 到 2025 年,北美将占据光学成像市场的 45.10% 份额。

- 2026年,硬件领域将占全球市场份额的85.97%。

- 到 2026 年,光学相干断层扫描 (OCT) 领域将占据 57.92% 的市场份额。

北美

2025年北美地区收入为9.6亿美元,占全球市场的45.10%。

欧洲

欧洲占据26.60%的市场份额,2025年达到5.7亿美元。

亚太地区

亚太地区占全球需求的21.00%,2025年市场价值为4.5亿美元。

我们。

在不断增长的诊断测试量和产品创新的支持下,2025 年光学成像市场价值将达到 8.8 亿美元。

日本

该市场是由先进诊断成像技术的日益采用和医疗保健投资的增长推动的。

阅读更多

市场动态

市场驱动因素

慢性病患病率增加推动市场增长

癌症、心血管疾病、眼部疾病等慢性疾病的患病率不断上升,支持了患者群体对诊断测试和治疗监测不断增长的需求,从而提高了这些产品在市场上的采用率。

- 例如,根据国际糖尿病联合会(IDF)2025年发布的数据,全球约有5.89亿成年人患有糖尿病。

此外,老年人口的增加是导致患者慢性疾病患病率增加的一个关键因素,进一步刺激了全球对这些产品的需求。光学成像是一种非侵入性技术,具有多种优势,包括成本效益、高分辨率等。因此,上述因素,加上知名企业越来越注重研发活动以推出创新产品,预计将推动采用率,从而支持全球光学成像市场的增长。

市场限制

与先进产品和软件相关的高成本限制了市场增长

由于这些产品具有独特的优点,例如非侵入性等,因此对这些产品的需求不断增加。然而,技术先进的产品和软件相关的高成本预计将限制这些产品的采用率,特别是在巴西、中国、印度等新兴国家。

高拥有成本和资本投资总成本意味着巨大的支出,特别是对于资源有限的医疗机构。此外,与该技术相关的额外成本,例如软件升级、定期维护或设备校准,进一步增加了财务负担。

- 例如,根据 Medilex LLC 2025 年公布的数据,光学相干断层扫描 (OCT) 系统的价格从 35,000 美元到 100,000 美元不等。

此外,现代光学相干断层扫描 (OCT)系统会生成大量成像信息,这需要强大的基础设施和标准化协议,包括图像管理系统、服务器和其他组件,所有这些都需要额外的技术专业知识和投资。

因此,有限的医疗基础设施、高昂的前期成本、软件和维护费用,加上财务可持续性,预计将限制该技术在市场中的渗透率。

除了初始购买之外,与软件升级、定期维护和设备校准相关的额外费用进一步增加了财务负担。据 Medilex LLC 预测,到 2025 年,OCT 系统的价格从 35,000 美元到 100,000 美元不等,这凸显了所需的大量前期投资。

市场机会

这些系统的技术进步创造市场机会

人们越来越关注将技术进步集成到市场上的这些系统中。手持式和护理点设备等创新正在扩大患者疾病诊断和治疗监测的访问范围并增加使用量。

这些技术先进的设备可以在移动筛查车、远程诊所和其他环境中进行成像,进一步推动市场对这些产品的需求。再加上主要参与者越来越关注将人工智能和图像分析集成到这些产品中的研发活动,预计将提高它们在市场上的采用率。

- 根据 Theia Imaging LLC 发布的 2025 年新闻稿,该公司正在开发 Theia T2 手持式 OCT 系统,该系统包括车载 OCT 引擎、柔性系绳和轻型手持式探头,可接受可互换镜头以对眼睛的不同区域进行成像。

其他重要机会

- 新兴经济体的日益普及为市场渗透和具有成本效益的成像解决方案提供了机会。

- 扩展到神经科学、皮肤病学和术中成像等新领域代表着尚未开发的增长潜力。

市场挑战

新兴国家的诊断有限限制了市场增长

人们越来越关注国家组织之间旨在提高患者群体对慢性疾病早期诊断认识的举措。然而,由于独特的因素、有限的专业知识和意识、慢性病患者的延迟转诊以及报销政策不足,特别是在新兴国家,慢性病延迟发现的现象越来越普遍。

医疗机构数量有限和专业影像室的可用性等因素导致慢性疾病的检测延迟,最终导致患者诊断的推迟,特别是在墨西哥和巴西等新兴国家。

- 例如,根据 HelpMeSee 2025 年发布的数据,据报道,撒哈拉以南非洲地区每百万人只有 2.5 名眼科医生。

其他突出的挑战

- 光学成像方式中有限的组织穿透深度限制了它们对更深器官成像的适用性。

- 监管障碍和漫长的审批流程减缓了新技术的商业化。

光学成像市场趋势

将偏好转向非侵入性技术以刺激产品需求

可纳入手术、诊断和介入工作流程的非侵入性技术和实时模式的趋势日益明显。知名企业正在强调能够提供安全和准确的可视化而不使患者暴露在辐射下的技术。

这种转变增加了对这些成像系统的需求,例如光学相干断层扫描 (OCT) 系统、光声成像系统以及各种临床应用的其他系统。这些进步减少了术后影像检查的需要并改善了患者的治疗效果,从而简化了工作流程。此外,高级分析和硬件小型化的集成预计将进一步推动光学成像技术在全球临床环境中的采用。

- 例如,2023年8月,Kauvery Hospital Alwarpet采用了Ultreon OCT-ACR人工智能系统,协助精准、安全地进行血管成形术,从而增强了该医院在印度的技术能力。

其他突出趋势

- 光学相干断层扫描 (OCT) 在眼科中的快速应用可用于早期发现视网膜疾病和青光眼。

- 扩大光学成像在肿瘤检测和实时手术指导应用中的应用。

- 越来越多地采用结合光学、超声和荧光模式的多模态成像平台来实现全面可视化。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

增加产品发布促进了硬件细分市场的增长

根据类型,市场分为硬件和软件。硬件又分为成像系统、摄像头、照明系统等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

硬件细分市场处于领先地位,到 2026 年将占据 85.97% 的市场份额。这一增长是由于眼科疾病和其他相关疾病等慢性疾病的患病率不断增加,导致全球诊断测试量不断增加。此外,主要参与者越来越关注推出新产品的研发计划,预计将进一步促进该领域的增长。

- 2025 年 5 月,OZ Optics 推出了在线多模光纤散斑均化器,可显着降低模态噪声并提供增强的图像质量,从而增强了公司的产品组合。

按技术

光学相干断层扫描 (OCT) 检查数量的增加导致了该领域的主导地位

根据技术,市场分为光学相干断层扫描(OCT)、近红外光谱、高光谱成像和光声断层扫描。

预计到 2026 年,光学相干断层扫描 (OCT) 领域将以 57.92% 的份额占据市场主导地位。这一主导份额归因于 OCT 检查数量的不断增加,从而导致对集成该技术的先进产品的需求不断增长。再加上知名企业越来越关注推出先进光学成像产品的研发活动,可能会支持该领域的市场增长。

- 根据俄勒冈健康与科学大学 2025 年发布的统计数据,美国每年有超过 3000 万例眼部手术使用光学相干断层扫描 (OCT)。

光声断层扫描领域预计在预测期内复合年增长率为 8.4%。

按申请

癌症患病率的增加导致肿瘤学领域占据主导地位

根据应用,市场分为肿瘤学、眼科、心脏病学、神经病学等。

肿瘤学领域预计将引领市场,到2026年将占全球40.72%。这一增长主要是由于包括肺癌、肠癌等在内的各种癌症的患病率不断增加,导致市场对高光谱成像系统等创新设备的需求不断增加。

- 例如,根据美国癌症协会公布的2025年统计数据,预计美国将新增约200万癌症病例。

眼科领域在预测期内将以 7.3% 的增长率蓬勃发展。

按最终用户

医院和 ASC 数量的增加导致了该领域的主导地位

根据最终用户,市场分为医院和 ASC、专科诊所、诊断成像中心等。

到2026年,医院和ASC细分市场将占57.92%的市场份额。慢性病患病率不断上升、诊断和治疗监测测试数量不断增加、医院和ASC数量不断增加是支持该细分市场增长的重要因素。

- 例如,根据门诊手术中心协会(ASCA)2025年公布的统计数据,美国约有6,500个获得医疗保险认证的门诊手术中心。

此外,在研究期间,专科诊所预计将以 7.3% 的复合年增长率增长。

光学成像市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Optical Imaging Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模达到9.6亿美元,占市场总收入的45.10%,预计到2026年将达到10亿美元。该地区的主导地位归因于多种因素,包括慢性病患病率上升、诊断检测量增加、稳健的医疗基础设施、政府战略举措、主要参与者不断推出的产品以及先进诊断系统的广泛采用。 2025年,美国市场预计将达到8.8亿美元。 该国的增长归因于患者诊断测试数量的增加,导致主要参与者越来越关注研发活动,以在市场上推出技术先进的产品。

- 例如,根据青光眼研究基金会公布的2025年统计数据,据报道,美国约有422万人患有青光眼。

欧洲和亚太地区

欧洲和亚太地区等其他地区预计在预测期内将出现大幅增长。研究期间,欧洲2025年为全球市场贡献了约5.7亿美元,占26.60%的份额,预计2026年将达到5.9亿美元。2025年,亚太市场为4.5亿美元,占全球需求的21.00%,预计2026年将增长至4.6亿美元。这一增长是由于数量不断增加医疗保健环境的恶化、慢性病患病率的上升以及政府组织日益关注资助该地区的医学研究和开发活动。在此因素的支撑下,预计2026年英国估值将达到1亿美元,德国将达到1.3亿美元,2025年法国将达到0.9亿美元。继欧洲之后,亚太市场预计2026年将达到4.6亿美元,稳坐第三大市场地位。在该地区,到2026年,印度预计将达到0.6亿美元,而中国预计将达到1.7亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲、中东和非洲地区预计该市场将出现温和增长。拉丁美洲市场2025年规模为0.9亿美元,占全球行业的4.20%,预计2026年将达到0.9亿美元。中东和非洲在全球市场中保持强势,2025年将达到0.7亿美元,占3.10%份额,预计2026年将达到0.7亿美元。医疗保健基础设施以及对创新产品和软件的需求预计将推动这些地区的产品采用。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 0.4 亿美元。

竞争格局

主要行业参与者

主要参与者推出的产品数量不断增加,以支持其市场主导地位

强大且多样化的先进设备和软件产品组合以及重要的全球影响力是支持领先公司在市场上占据主导地位的关键因素之一。雅培、佳能医疗系统公司和拓普康公司是 2024 年市场的主要参与者。此外,主要参与者越来越关注其创新产品获得监管部门的批准,这可能有助于提高全球光学成像市场份额。

例如,2021 年 8 月,雅培公司的 Ultreon 软件驱动的光学相干断层扫描 (OCT) 成像平台获得美国 FDA 批准。这种创新的成像软件将 OCT 与人工智能(AI)为医生提供更全面的冠状动脉血流和阻塞情况视图,从而增强临床决策。

其他主要参与者,包括卡尔蔡司公司等,也在市场上不断增长,这主要是因为他们越来越注重与其他参与者之间的合作,以加强其在市场上的品牌影响力。

主要光学成像公司名单分析

- 雅培(美国)

- 佳能医疗系统株式会社(日本)

- 拓普康公司(日本)

- 卡尔蔡司股份公司(德国)

- 丹纳赫公司(我们。)

- 海德堡工程有限公司(德国)

- 维信尼克(我们。)

- MILabs B.V.(荷兰)

主要行业发展

- 2025 年 1 月– Lumicell Inc. 推出了 LumiSystem,由两种经 FDA 批准的产品组成:LUMISIGHT 和 Lumicell 直接可视化系统 (DVS),旨在加强其产品组合。

- 2024 年 10 月 –总部位于布里斯托尔的健康科技初创公司 Siloton 获得了 930,735.9 美元的融资,用于开发其 Akepa 光学相干断层扫描 (OCT) 芯片技术,旨在满足年龄相关性黄斑变性 (AMD) 患者不断增长的需求。

- 2024 年 10 月– Gentuity, LLC 的 Gentuity HF-OCT 成像系统获得美国 FDA 批准,该系统采用 Vis-Rx 微成像导管,可在经皮冠状动脉介入治疗 (PCI) 之前和之后使用。

- 2024 年 5 月 –Carl Zeiss AG 推出了由 OCT 参考数据库支持的 CIRRUS 6000,旨在扩大其在美国的产品组合。

- 2022 年 6 月 –微创科学公司推出微创Argus OCT系统,旨在加强其在市场上的品牌影响力。

报告范围

市场报告提供了详细的全球光学成像市场分析,重点关注领先公司、类型、技术、应用和最终用户等关键方面。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、技术、应用、最终用户和地区 |

|

按类型 |

· 硬件 o 成像系统 o 相机 o 照明系统 o 其他 · 软件 |

|

按技术 |

· 光学相干断层扫描 (OCT) · 近红外光谱 · 高光谱成像 · 光声断层扫描 · 其他的 |

|

按申请 |

· 肿瘤学 · 眼科 · 心脏病学 · 神经病学 · 其他的 |

|

按最终用户 |

· 医院和 ASC · 专科诊所 · 诊断影像中心 · 其他的 |

|

按地区 |

· 北美(按类型、按技术、按应用、按最终用户和按国家/地区) o 美国(按技术) o 加拿大(按技术) · 欧洲(按类型、按技术、按应用、按最终用户和按国家/次区域) o 英国(按技术) o 德国(按技术) o 法国(按技术) o 意大利(按技术) o 西班牙(按技术) o 斯堪的纳维亚半岛(按技术) o 欧洲其他地区(按技术) · 亚太地区(按类型、按技术、按应用、按最终用户和按国家/次区域) o 中国(按技术) o 日本(按技术) o 印度(按技术) o 澳大利亚(按技术) o 东南亚(按技术) o 亚太地区其他地区(按技术) · 拉丁美洲(按类型、按技术、按应用、按最终用户和按国家/次区域) o 巴西(按技术) o 墨西哥(按技术) o 拉丁美洲其他地区(按技术) · 中东和非洲(按类型、按技术、按应用、按最终用户和按国家/次区域) o GCC(按技术) o 南非(按技术) o 中东和非洲其他地区(按技术) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 21.2 亿美元,预计到 2034 年将达到 44.6 亿美元。

2025年,北美地区市场价值为9.6亿美元。

该市场将以 9.2% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

按类型划分,硬件细分市场将在 2026 年引领市场。

技术进步是推动市场增长的主要因素。

雅培和佳能医疗系统公司是全球市场的主要参与者。

2026 年,北美占据主导市场份额。

慢性疾病的日益流行和产品推出数量的增加预计将推动这些产品在全球的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 265

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道