光电子市场规模、份额和行业分析,按产品类型(光信息仪器、光源和光电子器件、光通信、精密仪器、光学材料和光学仪器)、按应用(住宅和工业)和区域预测,2026-2034年

主要市场见解

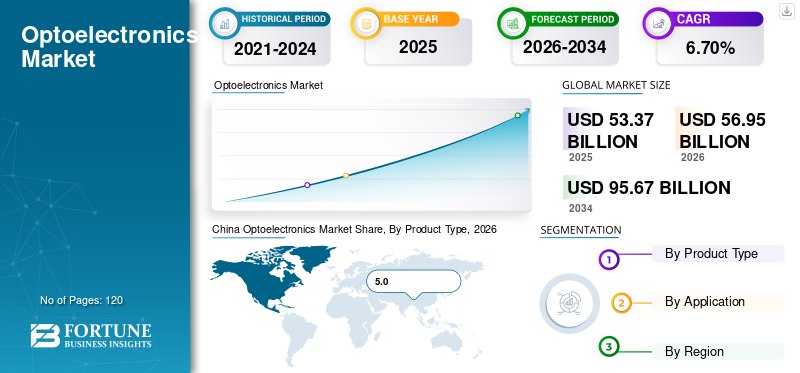

2025年全球光电子市场规模为533.7亿美元,预计将从2026年的569.5亿美元增长到2034年的956.7亿美元,2026-2034年复合年增长率为6.70%。亚太地区主导光电市场,2025年市场份额为56.81%。

全球光电子学是光子学的一个子领域,它通过发光或光检测设备来发现、检测和控制光流。近年来,随着光纤和光网络系统等光通信技术的使用不断增加,光电子制造业蓬勃发展。这些设备通过 5G 网络和自动驾驶汽车技术改变了行业的增长轨迹。

此外,数据中心和发光二极管在数据和显示行业中的应用不断增加,扩大了光电子学的潜力。显示技术的发展提供了更先进和超高清的视觉体验,从而提高了预测期内对光学显示仪器的需求。

下载免费样品 了解更多关于本报告的信息。

光电市场 趋势

对更好传输能力的需求推动现代光学产业的发展趋势

业界见证了从小单元设备到广泛集成、大规模光子集成到现代芯片组的重大转变。此外,光通信行业对光纤更高传输容量的需求日益增长。这推动了光子集成芯片组在工业光通信领域的普及,从长远来看,促进了光电子市场的增长。

- 例如,2023年10月,全球领先的光学技术和数字解决方案提供商STL开发出了最细的光纤微米160光纤。该光纤能够提供比250微米光纤更多的光波长,并且可以减少30%的部署时间。

下载免费样品 了解更多关于本报告的信息。

光电市场增长因素

LED 系统与先进显示解决方案的集成可推动产品需求

发光二极管 (LED) 技术彻底改变了全球LED照明显示器行业拥有先进的视网膜显示器,可提供高亮度和更好的色彩曝光。由于先进的触摸功能和语音交互集成,先进的视网膜显示解决方案以及汽车领域对互联信息娱乐解决方案的需求不断增长,影响了预测期内的市场增长。

- 例如,2023 年 1 月,先进电子和半导体解决方案提供商三星电子凭借 NeoQLED、OLED 和 MICRO LED 系列推动了屏幕革命。

制约因素

技术复杂性和过时可能会阻碍市场增长

显示和电子信息仪器行业技术进步的快速步伐给电子行业带来压力,并可能影响产品需求。此外,电子设备日益紧凑,需要更紧凑的光学元件,这需要大量投资和研究来开发新产品。这些因素可能会在短期内阻碍市场扩张。

细分分析

按产品类型分析

5G行业需求不断增长,推动光信息仪器细分市场增长

根据产品类型,光电子市场分为光信息仪器、光源及光电子器件、光通信、精密仪器、光学材料和光学仪器。

光学信息仪器细分市场占据主导地位,到 2026 年将占据 41.9% 的市场份额。光电器件是显示器行业的关键组件,有助于优化电池通过最佳显示来提高电子设备的性能。

光学信息仪器领域预计将逐步增长,占据最大的市场份额。这是由于 5G 技术和电子产品的部署不断增加,这些技术和电子产品在手机和电子设备中使用光电元件作为视网膜显示解决方案。此外,图像传感器在医学成像的医疗应用中的使用越来越多,例如光学相干断层扫描(OCT)和内窥镜检查,推动了产品需求。

由于光源和光电子设备在蓝光和可实现光盘等光存储设备中的广泛应用,预计光源和光电子设备领域将广泛增长。光纤通信中对光通信器件和精密仪器的需求不断增长,以实现可靠、高速的数据传输。对精密测量仪器的需求预计将推动市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

光纤的增长趋势支撑了工业领域的需求

根据应用,市场分为住宅市场和工业市场。

由于数据中心越来越多地使用光纤和光学仪器以及用于更高效数据处理的优化计算,工业领域广泛增长并主导市场。汽车行业对电子控制模块(ECM)采用的不断推广是有利于该细分市场主导地位的主要因素,预计该市场将出现大幅增长。

随着光纤通信系统与家庭网络的连接不断增加,预测期内住宅领域对光学电子元件的需求随之增加。

区域性分析

全球市场分为北美、欧洲、亚太地区、中东和非洲、南美。

由于全球互联网普及率的提高和5G技术的部署,市场在大流行后时期积极复苏,推动了全球需求。此外,互联网用户的增长以及全球各地区对光纤通信系统增加带宽的需求,增强了预测期内光电子市场份额。

Asia Pacific Optoelectronics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区以 2025 年 303.2 亿美元的估值和 2026 年 323.5 亿美元的估值主导市场。由于中国、印度、日本、韩国和亚太其他地区强大的半导体制造基础,亚太地区处于行业领先地位,市场份额大幅增长。显示器、相机和其他光电元件等消费电子产品不断增长的需求主要推动了增长。

中国预计将创下最大的市场份额。这是由于技术的不断进步和技术的快速采用,导致创新光学电子产品迅速渗透市场。

China Optoelectronics Market Share, By Product Type, 2026

获取本市场区域分析的更多信息, 下载免费样品

北美

由于其庞大的精通技术的消费者基础,预计北美将逐步增长,从长远来看,这将推动对光电信息系统的需求。此外,由于英特尔、苹果等科技巨头的制造和总部位于美国,占据主导地位的技术创新集群极大地推动了需求。

欧洲

由于强调绿色技术解决方案和开发节能光电解决方案的可持续性,预计欧洲将适度增长。此外,其先进制造技术在德国、法国、意大利等欧洲地区也有较强的影响力。

中东和非洲

由于该产品的各种应用,预计中东和非洲地区将稳步增长,包括 电信网络基础设施开发和光学标牌。从长远来看,这将推动对光电元件的需求。

南美洲

随着消费电子产品和汽车电器需求的不断增长,南美洲将出现显着增长。通信网络和交通投资的增加进一步推动了区域增长。

主要行业参与者

主要参与者专注于通过创新产品扩大产品组合,以满足不断变化的消费者需求

市场上的知名企业正在大力投资扩展产品组合,以满足不断变化的消费者需求,从而推动对光收发器和传感器等光学电子元件的需求。国内外参与者众多,市场高度分散。

光电市场重点企业名单:

主要行业发展:

- 2023 年 6 月:著名半导体制造商意法半导体与三安光电签署协议,共同推进中国碳化硅生态系统的制造和开发。

- 2023 年 4 月:ROHM 是一家领先的半导体和电子元件制造商,开发了用于中型到大型汽车显示器的 4ch/6ch LED 驱动器。该解决方案的能耗比传统驱动器少 20%。

- 2023 年 3 月:业界领先的半导体制造商Broadcom推出了5nm 100G/lane光学PAM-4集成跨阻放大器(TIA)和激光驱动器。它专为超大规模数据中心和云提供商提供卓越性能而设计。

- 2022 年 12 月:全球领先的软件解决方案提供商微软收购了光纤光缆制造先驱Lumensity,旨在利用空心光纤将下一代通信技术推向巅峰。

- 2022 年 8 月:Broadcom Inc. 宣布与腾讯控股有限公司建立战略合作伙伴关系,以促进共封装光学器件 (CPO) 的采用。这些高带宽网络交换机是为云基础设施开发的。腾讯公司联合开发了部署CPO Switch系统的硬件和软件。

报告范围

光电子市场报告提供了详细的市场分析,重点关注领先企业、产品/服务类型、领先产品应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按申请

按地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 956.7 亿美元。

2025年,市场估值为533.7亿美元。

预计该市场在预测期内将以 6.70% 的复合年增长率增长。

从产品类型来看,光学信息仪器领域预计将引领市场。

LED系统和先进显示解决方案的日益集成是推动市场增长的关键因素。

博通、三星、英特尔、德州仪器、应用材料、泛林研究、新思科技、瑞萨、罗姆、相干公司是市场上的顶级厂商。

亚太地区在市场上占据主导地位,预计将占据最高的市场份额。

预计在预测期内,光电子的工业应用将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。