有机大豆蛋白市场规模、份额和行业分析,按产品类型(大豆浓缩蛋白、大豆分离蛋白和大豆粉)、按形式(干和液体)、按应用(食品应用[肉类替代品、乳制品替代品、烘焙和糖果、功能食品、婴儿营养、营养保健品和膳食补充剂等]和饲料应用[牲畜饲料、水产养殖饲料和宠物食品]),以及2026-2034 年区域预测

有机大豆蛋白市场规模及未来展望

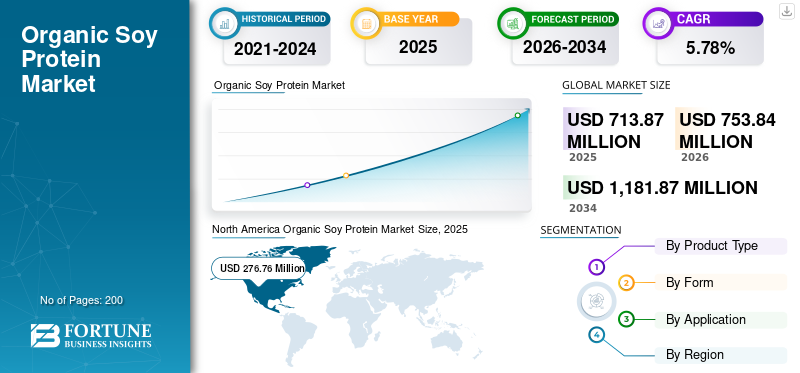

2025年,全球有机大豆蛋白市场规模为7.1387亿美元。预计该市场将从2026年的7.5384亿美元增长到2034年的11.8187亿美元,预测期内复合年增长率为5.78%。北美在有机大豆蛋白市场占据主导地位,2025年市场份额为38.77%。

有机大豆蛋白是指从有机种植的大豆中提取的蛋白质成分,不使用合成农药、化肥或转基因生物(GMO)。这些成分包括大豆分离蛋白、大豆浓缩蛋白、大豆粉和组织化大豆蛋白,广泛用于食品加工、膳食补充剂和动物饲料配方。有机大豆产品因其高蛋白质含量、平衡的氨基酸结构以及乳化、水结合和质地增强等功能特性而受到重视。

该市场定位于植物蛋白行业、功能性食品配料和有机食品市场的交叉点。消费者对清洁标签、非转基因和植物性蛋白质来源的需求不断增长,推动肉类替代品、乳制品替代品、烘焙产品和营养补充剂中越来越多地采用此类蛋白质。

ADM、嘉吉、Bunge Limited、不二制油控股公司和杜邦营养与生物科学公司 (IFF) 等业内主要公司正在扩大有机成分组合,并投资于可持续大豆采购、蛋白质加工技术和植物性产品创新。

下载免费样品 了解更多关于本报告的信息。

有机大豆蛋白市场要点

- 2025年市场规模:7.1387亿美元

- 2026年市场规模:7.5384亿美元

- 2034年预测市场规模:11.8187亿美元

- 复合年增长率:2026-2034 年 5.78%

- 到 2025 年,北美将占据有机大豆蛋白市场的 38.77% 份额。

- 预计 2026 年至 2034 年液体行业将以 8.22% 的最快复合年增长率增长。

- 大豆分离蛋白市场预计在预测期内将以 6.48% 的最快复合年增长率增长。

北美

北美地区在 2025 年收入为 2.7676 亿美元,引领全球市场,预计到 2034 年将以 4.31% 的复合年增长率增长。

欧洲

欧洲在 2025 年创造了约 2.4744 亿美元,预计 2026-2034 年复合年增长率为 5.20%。

亚太地区

2025 年,亚太地区的销售额约为 1.4091 亿美元,预计到 2034 年复合年增长率将达到 8.56%,是最快的。

我们。

2025年市场规模约为2.3269亿美元,领先北美地区。

日本

消费者对植物性和有机蛋白质产品日益增长的偏好支撑了需求。

阅读更多

有机大豆蛋白市场趋势

对可持续和环境友好的蛋白质来源的需求不断增长,推动行业增长

环境可持续性正在成为影响消费者意识和食品选择的主要因素。与动物蛋白生产相比,植物蛋白(例如大豆)所需的自然资源要少得多。这种蛋白质的市场尤其受到关注,因为它符合可持续发展目标,包括减少农药的使用和对环境负责的农业实践。这些可持续性优势鼓励食品制造商增加对有机大豆蛋白等植物蛋白成分的需求。

- 根据 Good Food Institute 2024 年报告,与传统肉类生产相比,植物性肉类产生的温室气体排放量通常比鸡肉低 71%,并且平均需要的水少 95%。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

食品应用中越来越多地采用植物蛋白来改变市场需求

在健康意识、环境问题和对可持续食品系统日益增长的需求的推动下,全球食品行业正在经历向植物蛋白成分的结构性转变。有机大豆蛋白因其高蛋白浓度和食品加工中良好的功能特性而成为最广泛使用的植物蛋白之一。

食品制造商越来越多地将此类蛋白质纳入肉类替代品、乳制品替代品、富含蛋白质的食品中。烘焙产品和功能性食品,以提高营养价值,同时满足清洁标签要求。植物性食品品牌的快速扩张和替代蛋白产品的推出正在增强对大豆蛋白成分的需求。

- 根据联合国粮食及农业组织(FAO)农业生产数据,2023年全球大豆产量为37118万吨,主要生产国包括巴西、美国和阿根廷。大豆含有大约 36-40% 的蛋白质,使其成为食品加工中最浓缩和最广泛使用的植物蛋白来源。

市场限制

供应限制和有机认证成本限制市场扩张

尽管需求增长强劲,但该行业仍面临着经认证的有机大豆供应有限和生产成本较高的挑战。有机大豆种植需要遵守严格的农业标准,包括避免使用合成农药和转基因种子。不同监管管辖区的认证和合规要求增加了原料制造商的运营复杂性。此外,与传统大豆生产相比,有机农业实践通常会导致作物产量较低,这会增加原材料成本并限制供应。

- 根据农场财务管理中心 2020-21 年报告,有机大豆生产每英亩的成本比传统方法高出 106 美元至 125 美元(每蒲式耳 6.62 美元至 7.81 美元),这主要是由于劳动密集型投入成本较高。

市场机会

拓展植物性肉类和功能性营养产品以释放市场机会

植物性肉类替代品、富含蛋白质的功能性食品和膳食补充剂的快速扩张正在为此类原料创造新的有机大豆蛋白市场增长机会。大豆分离蛋白和组织化大豆蛋白广泛用于植物性汉堡、香肠和鸡块,因为它们能够模仿肉类质地并提供高蛋白质含量。

与此同时,对运动营养产品、代餐和营养保健配方的需求不断增长,支持大豆分离蛋白和浓缩蛋白作为具有成本效益的蛋白质来源的使用增加。

蛋白质提取、发酵和功能性成分加工方面的技术进步也提高了产品质量、口味和消化率,从而在食品和饮料应用中得到更广泛的采用。

细分分析

按产品类型

由于蛋白质含量高且在功能性食品应用中广泛使用,大豆分离蛋白细分市场占据主导地位

按产品类型划分,市场细分包括大豆浓缩蛋白、大豆分离蛋白和大豆粉。

大豆分离蛋白细分市场在 2025 年占据全球市场主导地位,达到约 2.9699 亿美元,这得益于其超过 90% 的高蛋白浓度以及广泛应用于食品加工领域。功能性食品、营养补充剂和植物性肉类替代品。大豆分离蛋白通常被纳入蛋白质饮料、乳制品替代品和运动营养产品中,因为它具有卓越的消化率、中性风味和优异的乳化特性,使制造商能够在不影响产品味道和质地的情况下提高蛋白质含量。

在全球有机大豆蛋白市场预测期内,大豆分离蛋白领域预计将以 6.48% 的最快复合年增长率增长。这一增长是由全球对高蛋白饮食、运动营养产品和植物性食品创新不断增长的需求推动的。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

由于保质期较长且易于加工,干部分占主导地位

按形式划分,市场分为干市场和液体市场。

2025年,干货市场在全球市场占据主导地位,达到约6.2793亿美元,占市场总需求的大部分。干大豆蛋白成分(包括粉末和颗粒)在食品制造中受到广泛青睐,因为它们具有更长的保质期、更容易储存和运输,并且与肉类替代品、烘焙产品和营养补充剂等各种食品加工应用兼容。

预计 2026 年至 2034 年液体行业将以 8.22% 的最快复合年增长率增长。此外,对即饮蛋白饮料、功能饮料和液体营养配方的需求不断增长也支持了这一增长。

按申请

由于对植物性食品的需求不断增长,食品应用领域占据主导地位

按应用划分,全球市场分为食品应用和饲料应用。

到2025年,食品应用领域将主导全球有机大豆蛋白市场份额,达到约6.5916亿美元。消费者对植物性食品、富含蛋白质的产品和清洁标签产品的需求不断增长,支持了这一增长。在这一类别中,肉类替代品代表了最大的应用领域,受零售和食品服务行业植物性肉类产品快速扩张的推动,到 2025 年价值约为 1.5539 亿美元。

饲料应用领域预计在 2026 年至 2034 年期间将以 8.11% 的最快复合年增长率增长。这一增长得益于牲畜饲料、水产养殖营养和优质宠物食品配方中植物蛋白成分的增加使用。

有机大豆蛋白市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

North America Organic Soy Protein Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模约为2.7676亿美元,主导全球市场,预计2026-2034年复合年增长率为4.31%。这一增长得益于消费者对有机食品和植物蛋白成分的强劲需求。

美国有机大豆蛋白市场

美国在北美市场占据主导地位,2025年将达到约2.3269亿美元。该国保持着发达的有机食品产业和大规模的大豆生产能力,支撑了国内蛋白质原料的制造。

欧洲

欧洲在 2025 年达到约 2.4744 亿美元,预计 2026-2034 年复合年增长率为 5.20%。这一增长得益于植物性食品消费的增加以及鼓励可持续和可持续发展的严格法规。有机食品生产。

德国有机大豆蛋白市场

得益于消费者对植物性食品的强劲需求以及素食和纯素食产品类别的扩大,德国在 2025 年的销售额约为 6947 万美元。

英国有机大豆蛋白市场

受植物性食品初创企业快速增长和替代蛋白质成分越来越多采用的推动,到 2025 年,英国市场规模将达到约 2969 万美元。

亚太地区

2025 年,亚太地区约占 1.4091 亿美元,预计 2026 年至 2034 年复合年增长率将达到 8.56%,增速最快。这一增长是由蛋白质消费量的增加、食品加工业的扩大以及植物性饮食的日益普及所推动的。

中国有机大豆蛋白市场

2025年,中国以约5690万美元的规模主导亚太市场。该国拥有悠久的大豆加工业,并持续扩大其植物性食品制造能力。

印度有机大豆蛋白市场

得益于素食的快速扩张和食品加工中大豆蛋白成分的使用增加,印度的市场价值到 2025 年将达到 1908 万美元。

南美、中东和非洲

2025 年,南美市场规模约为 2930 万美元,预计 2026-2034 年复合年增长率为 7.60%。然而,强劲的大豆种植和出口导向型大豆原料生产的增长支撑了这一增长。

中东和非洲市场到 2025 年将达到约 1,946 万美元,预计在预测期内复合年增长率为 6.95%,受到植物性食品需求增长和大豆蛋白原料进口增加的推动。

巴西有机大豆蛋白市场

巴西作为全球最大的大豆生产国和出口国之一,到 2025 年将在该地区市场占据约 1,956 万美元的主导地位。

竞争格局

主要行业参与者

主要公司正在扩大有机成分组合和植物蛋白解决方案

全球市场的领先公司正专注于扩大有机大豆采购、投资蛋白质提取技术以及开发植物性成分解决方案,以增强其竞争地位。公司还投资于可持续农业实践和可追溯的供应链,以满足对有机认证日益增长的需求食品配料。

有机大豆蛋白市场的主要参与者

|

秩 |

公司名称 |

|

1 |

阿彻丹尼尔斯米德兰公司 |

|

2 |

嘉吉公司 |

|

3 |

邦吉有限公司 |

|

4 |

不二制油控股株式会社 |

|

5 |

国际香精香料公司 |

主要有机大豆蛋白公司名单分析

- 阿彻丹尼尔斯米德兰公司(美国)

- 嘉吉公司(我们。)

- 邦吉有限公司(美国)

- 不二制油控股株式会社(日本)

- 国际香精香料公司(我们。)

- 丰益国际有限公司(新加坡)

- 山东宇旺实业有限公司 (中国)

- 斯库拉公司(我们。)

- 皇冠大豆蛋白集团(中国)

- 德文索伊公司(美国)

主要行业发展

- 2026 年 3 月:邦吉宣布完成对国际香精香料公司 (IFF) 大豆浓缩蛋白、卵磷脂和大豆压榨业务的收购。此次交易通过整合 IFF 的知名品牌 Response、Alpha、Procon 和 Solec(提供组织化、功能性和粉状大豆浓缩蛋白),增强了邦吉的原料组合。

- 2025 年 9 月:乌克兰乳制品和植物蛋白领域的主要农业综合企业 Astarta 宣布投资 4654 万美元,建设一座大豆浓缩蛋白工厂,到 2026 年投入运营。

- 2025 年 6 月:Nexnoa 推出了 Flow-Textured Plants (FTP),这是一种由 100% 非转基因大豆粉制成的新型单一成分植物蛋白。该产品采用先进的多维挤压技术在德国开发,无需添加剂即可提供纤维状、肉状的质地和卓越的风味吸收性。它的设计具有高度的可持续性和多功能性。

- 2022 年 12 月:邦吉投资约 5.5 亿美元,在美国印第安纳州莫里斯敦新建大豆浓缩蛋白 (SPC) 和组织化大豆浓缩蛋白 (TSPC) 工厂。该工厂与邦吉现有的大豆加工基地整合在一起,旨在每年额外加工 450 万蒲式耳大豆,以满足植物性食品的需求。加工肉类、宠物食品和饲料。

报告范围

全球行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、市场研究、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球有机大豆蛋白市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.78% |

| 单元 | 价值(百万美元) |

|

分割 |

按产品类型

|

|

按形式

|

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场价值为 7.1387 亿美元,预计到 2034 年将达到 11.8187 亿美元。

全球市场在预测期内将以 5.78% 的复合年增长率稳定增长。

从形式来看,干货市场领先。

2025 年,北美占据最大的市场份额。

植物蛋白在食品应用中的日益普及正在改变市场需求。

ADM、嘉吉、邦吉有限公司、不二制油控股有限公司和杜邦营养与生物科学公司 (IFF) 是市场上的领先公司。

对可持续且环保的蛋白质来源的需求不断增长,重塑了市场需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。