架空电线电缆市场规模、份额和行业分析,按材料(金属和聚合物)、按产品类型(电力电缆、混合电缆和通信电缆)、按电压(低压、中压、高压和超高压)、按最终用户(航空航天和国防、建筑(商业、住宅)、IT 和电信、输配电、石油和天然气、消费电子产品、制造、汽车等)以及区域预测, 2026-2034

主要市场见解

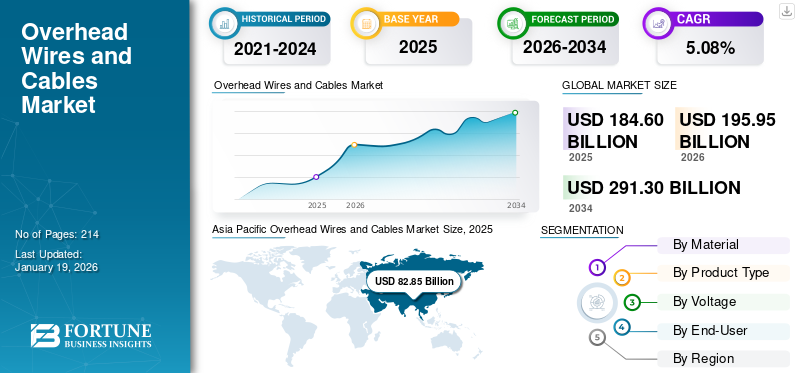

2025年,全球架空电线电缆市场规模为1846亿美元。预计2026年将达到1959.5亿美元,到2034年将达到2913亿美元,预测期内复合年增长率为5.08%。 2025年,亚太地区以44.88%的份额主导架空电线电缆市场。

推动市场增长的关键因素包括当前架空电缆基础设施的现代化和增强、高性能材料和改进绝缘的技术创新,以及智慧城市和农村电气化的全球扩张。

越来越多的实施智能电网技术的进步和可再生能源项目的扩展正在推动对配备传感器和通信功能的架空电缆的需求,从而促进实时电网监控、预测性维护和优化能源分配。向可再生能源的转变也是推动市场的一个因素。

城市化、工业增长和基础设施发展,尤其是亚太地区(尤其是中国和印度)推动的用电量增加,是近年来市场份额的主要因素。

耐克森是全球市场上的领先企业之一,专门从事设计、制造和供应电缆系统和服务。在其架空线路解决方案中,该公司提供 HVCRC 电缆(高压复合增强导体)、ACSS 圆线、纯铝导体 (AAC) 以及其他产品,为电力基础设施和公用事业开发商提供支持。耐克森凭借其强大的制造能力和分销网络,在各个市场和行业中占有显着的地位。

下载免费样品 了解更多关于本报告的信息。

架空电线电缆市场趋势

转向可再生能源以促进市场增长

可再生能源整合的增加正在推动管理费用电线电缆市场生长。由于太阳能和风电项目通常位于偏远或农村地区,架空输电线路提供了一种经济有效的方式将这些发电站连接到主电网。随着全球可再生能源基础设施投资的增加,特别是在新兴经济体和偏远地区,对架空电线和电缆的需求不断增加,以支持长距离清洁电力传输。因此,风能等可再生能源对架空电线电缆的需求增加是推动市场增长的关键因素。

市场动态

市场驱动因素

加强基础设施建设和城市化以推动市场增长

基础设施发展和城市化是架空电线电缆市场增长的重要贡献者。随着各国大量投资于道路、桥梁、机场和城市公用事业等基础设施的扩建和现代化,对可靠电力传输的需求大幅增加。架空电缆因其经济实惠且安装简单而在这些举措中得到广泛使用,特别是在人口稀少或发展中地区。所有这些因素预计将在未来几年提振市场。

市场限制

原材料价格持续波动阻碍市场增长

原材料价格尤其是铜的价格波动铝、锌、钢是架空电线电缆市场发展的主要制约因素。由于其导电性和机械特性,这些材料对于生产电线和电缆至关重要。价格波动会影响利润率,增加制造费用,并为行业参与者带来定价不确定性,可能导致该行业的投资和扩张战略推迟。

市场机会

不断进步的技术进步促进市场增长

与传统钢芯铝绞线导体相比,ACSS/TW(梯形线)和高温低垂度 (HTLS) 等现代导体可提高功率容量、减少垂度并增强抗拉强度。这些增强功能可能会在不改变塔架框架的情况下使当前线路的容量增加一倍以上,从而促进更快、更经济的电网扩张。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材质

轻质和高强度特性推动聚合物细分市场的增长

根据材料,市场分为金属和聚合物。

聚合物是市场的主导部分。公用事业公司正在用覆盖或绝缘的聚合物导体取代传统的裸铝导体,以提高电网可靠性并减少停电。复合芯聚合物电缆比钢增强电缆更轻但更坚固,可实现更长的跨度和更高的电流容量而不会下垂。

按产品类型

电网扩张和电气化推动电力电缆市场增长

按产品类型划分,市场分为电力电缆、混合电缆和通讯电缆。

电力电缆在架空电线电缆市场份额中占据主导地位。发展中经济体(印度、非洲和东南亚)正在迅速扩大其输电和配电网络,以增加电力供应。与地下系统相比,架空线路在电网中的安装和维护成本要低得多。

按电压

具有成本效益的扩张过程促进了低压细分市场的增长

按电压划分,市场分为低压、中压、高压和超高压。

低压部分是主导部分,因为架空低压电线和电缆比地下系统更便宜且更容易部署和维护,这在发展中国家尤其有价值。

按最终用户

可再生能源行业的扩张促进输配电领域的增长

按最终用户划分,市场分为航空航天和国防、建筑(商业和住宅)、IT 和电信、输配电、石油和天然气、消费电子产品、制造、汽车等。

由于可再生能源行业的扩张以及智能电网和可再生能源电网取代老化电网,输配电领域占据了市场的主要份额。

架空电线电缆市场区域前景

我们对五个主要地区的市场进行了区域分析:北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Overhead Wires and Cables Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区为全球市场贡献了约828.5亿美元,占44.88%的份额,预计2026年将达到888.5亿美元。由于政府的大量资金投入、智能城市、交通系统(高速公路、立交桥、铁路)等基础设施项目以及涵盖电力生产和配电系统的公用基础设施等广泛的基础设施项目,亚太地区成为市场的主导地区。中国的“一带一路”、印度的智慧城市使命和 Bharatmala Pariyojana 等计划是主要催化剂。中国和印度等国家城市发展和工业增长的快速增长,提高了对电力和通信电缆的需求,以协助住宅、商业和工业部门。

北美

2025年,北美市场占据全球20.23%的市场份额,估值达到373.4亿美元,预计2026年将增长至396.1亿美元。在北美,架空电线广泛用于输配电。普睿司曼集团等组织提供多种选择 架空导线针对不同输配电要求量身定制的电缆,包括用于大型项目和建筑布线的中压和低压电缆系统。

在美国,采用架空线(接触网系统)为电动火车和轻轨系统提供电力。例如,东北走廊为美铁列车使用架空接触网线,克利夫兰和波士顿等城市则利用架空线提供通勤和快速交通铁路服务。

欧洲

2025年欧洲市场规模达到358.4亿美元,占市场总收入的19.42%,预计2026年将达到377.2亿美元。欧洲正在经历落后电力基础设施的重大升级以及新商业和住宅物业的开发,这推动了架空电线电缆的需求。海上风电场和太阳能等可再生能源计划的不断实施需要大型架空电缆网络来进行电力传输,从而推动了市场的扩张。

拉美

2025年,拉丁美洲创造了94.2亿美元,占全球市场收入的5.10%,预计2026年将增长至97.6亿美元。 电信和公用事业导致多家提供商建立并行基础设施,为拉丁美洲市场的增长做出贡献。当客户更换提供商时,会安装额外的电缆而无需拆除现有电缆,从而导致开销密集。

由于安装费用增加(在某些情况下,比架空线路贵 10 倍)和维护困难,地下布线仍然受到限制。许多国家专注于扩大服务范围而不是美观,特别是在快速发展的城市地区。

中东和非洲

2025年,中东和非洲地区占据全球市场的10.37%,收入为191.5亿美元,预计到2026年将达到200.3亿美元。该地区快速的城市化和工业扩张正在增加对架空电线和电缆的需求,以支持新的住宅、商业和工业结构。 智慧城市项目,特别是沙特阿拉伯、阿联酋和卡塔尔等海湾国家的项目,需要用于能源管理、通信和智能照明系统的复杂电缆解决方案。

人口增长和城市发展导致用电量增加,需要扩建发电厂、输电线路和变电站。太阳能和海上风电场等可再生能源举措的兴起也刺激了对专用电力和海底电缆的需求。

竞争格局

主要行业参与者

增加投资以提高架空电线和电缆的效率,推动市场增长

普睿司曼正在进行大量投资,以帮助配电和输电网络的现代化和发展,特别是在北美,那里的基础设施过时,能源需求不断增加,因此需要进行改进。例如,普睿司曼透露计划投资1亿美元和2.45亿美元提高中高压电缆的产能,以满足这些需求。

2025年3月,从事电缆制造的Ravin集团宣布,计划未来5年投资58.6亿美元扩大产能。这项投资预计将使产能提高300-400%,以满足地铁、机场、可再生能源项目和工业应用。

主要架空电线电缆公司名单分析

- 普睿司曼(意大利)

- 拉文集团(印度)

- 杜卡布 HV(阿联酋)

- 耐克森(法国)

- KEC 国际(印度)

- 南方电线有限公司(我们。)

- 山东鼎诚立业物资有限公司 (中国)

- NKT 电缆(丹麦)

- 海湾电缆电气工业集团公司(科威特)

- Atlas Wire, Corp(美国)

- 住友电气工业株式会社(日本)

- 海尔曼太通(英国)

- 联合电缆有限公司(英国)

- 安尼克斯特(美国)

- 猎鹰电缆(新德里)

- alfanar集团(沙特阿拉伯)

主要行业发展

- 2025 年 4 月,Ducab 集团在迪拜举行的中东能源 2025 展览会上推出了其最新创新产品——高压 (HV) 光纤电缆。作为海湾合作委员会的首个同类产品,这一突破性产品将提供更智能、更环保、更强大的电源解决方案,以满足日益增长的全球能源需求和多样化。

- 2025 年 3 月,住友电气工业株式会社从国家电网获得了高压直流电缆框架合同,为英国即将推出的高压直流海底电力电缆项目提供供应。这些电缆将在住友位于英国的工厂生产,从而促进英国经济、就业计划和能源转型目标。

- 2024 年 10 月,总部位于丹麦的电力电缆生产商和安装公司 NKT 正在扩大其在印度的业务,并在钦奈开设了新办事处。截至 2024 年第二季度末,NKT 在全球范围内的高压项目积压订单已增至 128.9 亿美元。

- 2023 年 8 月,Southwire 收到了供应地下一段的合同电源线NKT 的 Champlain Hudson Power Express (CHPE) 是该项目的统包电缆供应商,也是电缆系统技术的所有者,因为该组织始终强调战略发展和可持续性。

- 2020年6月,企业对企业 (B2B) 分销、物流服务和供应链解决方案的顶级提供商 WESCO International, Inc. 宣布已完成与 Anixter International Inc. 的合并,从而形成一家领先、行业领先的全球 B2B 分销和供应链解决方案组织。

报告范围

该报告对市场进行了详细分析。重点关注领先企业、产品/服务流程、竞争格局、架空电线电缆的主要来源等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.08% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按电压

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 1846 亿美元。

2025年,亚太市场价值为828.5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.08%。

输配电领域在最终用户方面处于市场领先地位。

基础设施发展和城市化推动市场增长

市场上的一些主要参与者包括普睿司曼集团 (Prysmian Group)、耐克森 (Nexans) 和南方电线公司 (Southwire Corporation)。

亚太地区占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 214

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。