包装泡沫市场规模、份额和行业分析,按材料(聚苯乙烯、聚氨酯、聚烯烃等)、类型(柔性和刚性)、最终用途行业(汽车、电气和电子、建筑、医疗、食品和饮料、军事和国防等)以及区域预测,2026-2034年

主要市场见解

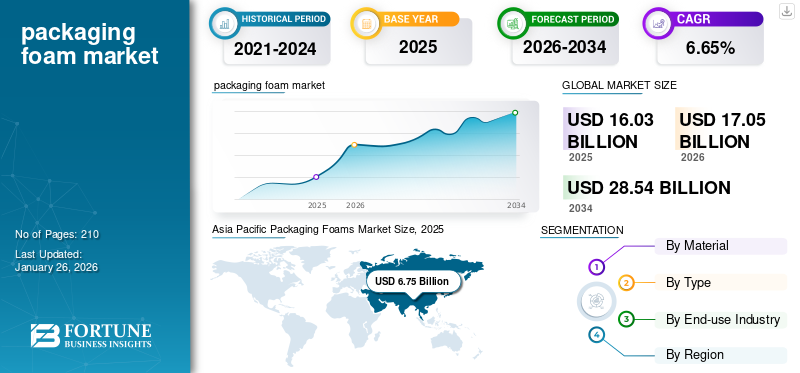

全球包装泡沫市场规模以美元计16.03到 2025 年,该市场预计将增长 10 亿美元17.052026 年 10 亿美元28.54到 2034 年将达到 10 亿美元,复合年增长率为6.65% 在预测期内。亚太地区主导着包装泡沫市场,市场份额为42.07到 2025 年,美国的包装泡沫市场预计将大幅增长,预计到 2032 年将达到 37.6 亿美元,原因是包装泡沫因其保护易碎、轻质产品的特性而在多个最终用途行业中的使用不断增加。

包装泡沫用于在储存和运输过程中缓冲和保护货物。这些材料由聚苯乙烯、聚氨酯、聚乙烯或发泡聚乙烯泡沫制成,在处理过程中为产品提供多种性能。这些多功能材料有各种尺寸和形状,通常根据特定用途或目的量身定制。各国之间贸易的增加以及用于隔热、缓冲隔音和空隙填充的包装泡沫的使用增加,正在促进包装泡沫市场的增长。

由于贸易活动暂时被禁止,包装泡沫市场在疫情期间经历了负增长。包装泡沫的主要最终用途行业,如汽车和建筑、电气和电子、食品和饮料,需求下降。医疗军事和国防部门分别观察到积极和温和的需求。但后疫情时代,电商行业的蓬勃发展给市场带来了新的机遇。

下载免费样品 了解更多关于本报告的信息。

全球包装泡沫市场概况

市场规模和预测:

- 2025 年市场规模:美元16.03十亿

- 2026 年市场规模:美元17.05十亿

- 2034 年预计市场规模:美元28.54十亿

- 复合年增长率(2026-2034):6.56%

市场份额:

- 亚太市场份额(2024年):42.07%

- 亚太地区:领先且增长最快的区域市场

- 美国预测(2032年):预计达到37.6亿美元

区域亮点:

- 亚太地区:2025 年最大市场42.07% 分享。

- 北美:美国市场规模(2032 年):预计为 37.6 亿美元。

- 欧洲:增加绿色/可持续包装解决方案的创新和采用,支持区域增长。

- 拉丁美洲:基础设施扩张和投资推动建筑相关包装的需求。

- 中东和非洲:电气和电子行业需求不断增长,支持市场发展。

包装泡沫市场趋势

可持续包装泡沫产品的创新是市场趋势

包装泡沫产品通常含有空气,因为它们使用来自化石来源的原材料、水和聚苯乙烯或在生产中有效回收 EPS。它们比几乎任何替代包装材料都轻,并且在运输过程中具有减震和隔热性能。

由于它们重量轻,因此可以减少运输过程中所保护的所有物品(从鲜鱼、杂货到冰箱)的碳足迹。普华永道* 2011 年的生命周期分析发现,与纸板相比,使用 EPS 包装可减少温室气体排放、污染和浪费,并且用水量减少三倍。

此外,保护性包装制造商正在主动开发具有传统泡沫材料特性的可持续泡沫。 这 可持续包装巨头斯道拉恩索采取了这样的举措 通过生产 Fibrease® 木质泡沫,该泡沫由北欧木质纤维制成,是一种具有类似记忆海绵性能的柔软材料。它可用于缓冲和阻尼,也可作为温控包装等应用的绝缘材料。

这种包装的主要优点是,它可以与使用它的外部瓦楞纸板箱一起在路边垃圾箱中回收。泡沫木易于回收利用对于客户来说是一个重要优势,并减少了对难以回收材料的需求。

下载免费样品 了解更多关于本报告的信息。

包装泡沫市场增长因素

电气行业对 EPS 的需求不断增加,促进了市场的增长

消费电子行业正在经历日新月异的变化,创新产品和技术不断推向市场。这提出了对发泡聚苯乙烯 (EPS)电子设备的包装材料。 EPS 因其卓越的减震性能而闻名,最适合在运输过程中保护敏感和精密的电子元件。

EPS由于其优异的绝缘性能、低成本和轻质而被广泛用作包装材料。随着越来越多的消费者购买笔记本电脑、智能手机和配件等电子设备,对在运输过程中保护这些物品的 EPS 包装材料的需求也相应增加。

抗静电泡沫是用于屏蔽电气设备的最经济的绝缘体,因为电子元件在运输或储存过程中的主要威胁之一是静电的积累。这种泡沫由特殊的聚苯乙烯泡沫与某些化学物质混合制成,可阻止静电通过泡沫传导。除了保护产品免受静电侵害之外,抗静电泡沫还可以将潜在的电荷从包装中引出,从而实现安全消散。每股收益的这些特性将有助于预测期内市场的增长。

扩大聚氨酯在多个最终用途行业的使用正在推动市场的增长

聚氨酯泡沫易于成型,适应各种类型保护性包装。它可以用作填充材料来填充空隙,防止产品在搬运过程中移动。由于其柔韧性,它可以吸收冲击并快速恢复原来的形状,还可以赋予抗静电性能。因此,保护性包装泡沫可以最大限度地减少并吸收电荷,以保护电子产品在运输过程中免受内部损坏。由于聚氨酯柔软且耐凹痕和划痕,因此最适合保护易碎、轻质的产品。此外,它气味低且防霉,非常适合运输食品或对湿气敏感的产品。

泡沫是一种多功能材料,非常适合从防弹衣到绝缘材料等各种军事应用。聚氨酯泡沫用于包装和运输敏感的军事设备和用品。它可以符合包装物品的形状,形成缓冲层,防止其在运输过程中损坏。这对于敏感电子设备和其他在运输过程中有损坏风险的敏感物品非常重要。军用电子设备总是容易受到静电的影响,静电会损坏敏感元件,因此在运输时需要格外小心。

由于其多功能性,聚氨酯经常用于医疗和制药应用。一些聚氨酯可生物降解且无害,并具有突出的优点,例如柔韧性、耐用性和抵抗力。它还具有良好的生物相容性、抗弯曲性和对不同类型应用的适应性,使其适合医疗器械的包装。

聚氨酯提供的众多特性已在多个最终用途行业中得到应用,从而导致了该市场的增长。

制约因素

禁止在食品和饮料行业使用包装泡沫正在阻碍市场的增长

聚苯乙烯泡沫塑料或发泡聚苯乙烯泡沫是一种不可生物降解的材料。 《环境科学杂志》上发表的一篇文章指出,苯乙烯可能以多种方式对人类产生不利影响,引发了有关苯乙烯在人体组织中积累的严重公共卫生和安全问题。尽管有证据表明苯乙烯会导致动物癌症,但尚未证明它会导致人类癌症。因此,许多国家已禁止在食品和食品中使用EPS。饮料包装,导致市场增长受到限制。

使用聚苯乙烯包装食品和饮料是有害的,因为热的食物和液体会导致聚苯乙烯泡沫塑料部分分解,从而使一些毒素被吸收到血液和组织中。

此外,该物质的不可生物降解性质对环境构成威胁,例如海洋污染和其他威胁。

包装泡沫市场细分分析

通过材料分析

聚氨酯的抗静电性能支撑着该领域的领先地位

预计到 2026 年,聚氨酯细分市场将占据市场主导地位,份额为 50.50%。根据材料,市场分为聚苯乙烯、聚氨酯、聚烯烃等。聚氨酯拥有最大的市场份额,因为它非常灵活,易于制造和切割,并且在多个最终用途行业中广泛使用。它可以保护产品在运输过程中免受划痕、断裂、凹痕和其他损坏。由于其绝缘和抗静电特性,这种材料在汽车和电气包装中的使用越来越多,从而推动了该领域的增长。

聚苯乙烯是该市场的第二个主导部分。由于其隔热性能以及可模制成任何形状和尺寸的能力,它是最合适的包装材料。该领域的增长也得益于其轻量化和廉价的特性。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

软质泡沫的减震特性导致该领域占据主导地位

柔性市场预计将引领市场,到 2026 年将占全球市场的 66.04%。根据类型,市场分为柔性市场和刚性市场。软质类型拥有最大的包装泡沫市场份额。这些泡沫密度较小,因此具有高度柔韧性和弹性,从而具有高回弹性和减震性能。此外,软质泡沫耐用且能够通过帮助产品保持其外观来延长产品生命周期。这导致汽车、家具、鞋类和其他行业对包装泡沫的需求增加,从而推动了该领域的增长。

刚性是市场的第二个主导部分。塑料等固体结构和更高的密度增加了此类泡沫在建筑、汽车和电气行业的应用,从而加速了该领域的增长。

最终用途行业分析

汽车行业占据主导地位,对具有结构增强性能的包装需求旺盛

到 2026 年,汽车领域将占 37.36% 的市场份额。根据最终用途行业,市场分为汽车、电气和电子、建筑、医疗、食品和饮料、军事和国防等。汽车是市场的主导部分。它对具有隔音、减震、减振和结构加固性能的包装有很高的要求。包装泡沫可以满足所有这些要求,从而使汽车行业成为最大的最终用户。

电气和电子是该市场中第二主导且增长最快的最终用途行业。可支配收入的增长和生活水平的提高正在推动这一领域的加速增长。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的包装泡沫市场进行了研究。

Asia Pacific Packaging Foams Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区以 2025 年 67.5 亿美元的估值主导市场,预计 2026 年将达到 72.4 亿美元。在消费电子产品需求不断增长的推动下,亚太地区是该市场领先且增长最快的地区。例如,由于中产阶级的扩大、城市化进程的加快和可支配收入的增加,过去几年,中国和印度等新兴国家对电气设备的需求很高。与技术相关的消费者数量的增加将导致产品销量的增加。因此,该地区对电子产品不断增长的需求以及最大电子产品制造商和出口国的存在预计将推动该地区在预测期内的增长。由于该地区绿色包装的创新、意识和使用不断增强,欧洲成为该市场第二大主导地区。日本市场预计到2026年将达到13亿美元,中国市场预计到2026年将达到24.1亿美元,印度市场预计到2026年将达到17.9亿美元。

北美

2025年北美市场价值为31.9亿美元,占全球收入的19.92%,预计2026年将达到34亿美元。由于汽车、医疗、军事和国防工业的崛起,北美包装泡沫市场正在经历显着增长。预计拉丁美洲在预测期内将以温和速度增长。该地区的投资数量不断增加,基础设施建设不断发展,导致该地区的建筑数量大量增加,从而促进了该地区的增长。由于电气和电子行业需求不断增长,中东和非洲将实现稳定增长。预计到2026年美国市场将达到26.2亿美元。

欧洲

2025年,欧洲占据全球市场的26.34%,估值达到42.2亿美元,预计2026年将增长至44.6亿美元。

中东和非洲

2025年,中东和非洲市场规模为7.5亿美元,占全球需求的4.68%,预计2026年将增长至7.8亿美元。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年达到11.2亿美元,占6.98%的份额,预计2026年将达到11.7亿美元。

包装泡沫市场主要公司名单

市场主要参与者见证了重大增长机会

全球包装泡沫市场高度分散且竞争激烈,很少有主要参与者能够通过提供创新包装来占据主导地位。这些参与者不断致力于扩大客户群和创新。

该市场的主要参与者包括 Sealed Air、Smurfit Kappa、UFP Technologies, Inc.、Sonoco Products Company、BASF SE 等。该行业的许多其他公司都专注于提供先进的包装解决方案。

主要公司简介:

- 密封空气(我们。)

- 斯默菲特·卡帕(爱尔兰)

- UFP 技术公司(我们。)

- 索诺科产品公司(美国)

- 巴斯夫公司(德国)

- JSP(日本)

- Zotefoams plc(英国)

- 罗杰斯泡沫公司(美国)

- 至尊实业有限公司(印度)

- 阿特拉斯模塑产品(美国)

- 尼发集团(瑞典)

- 美国泡沫公司(美国)

- 木匠(德国)

- Synthos(波兰)

- 钟化株式会社(日本)

主要行业发展:

- 2024 年 3 月 -Seawise Innovative Packaging 推出了聚苯乙烯泡沫塑料,这是一种替代包装形式,旨在取代广泛使用的 EPS 泡沫。新包装旨在为那些试图减少供应链中塑料使用的公司提供一种经济高效的解决方案。

- 2023 年 12 月 -Woamy 与 Paptic 和 Secto Design 合作推出了一款用于无塑料包装的生物泡沫产品。新型包装泡沫产品完全基于生物基、不含塑料、可生物降解且可回收。

- 2022 年 9 月 -耐帆推出了 WoodFoam 解决方案 - 由环保纤维可回收泡沫制成的包装解决方案。该产品是与包装可再生产品供应商 Stora Enso® 合作开发的。纤维基环保木质泡沫的性能与 PU 泡沫相似。尽管如此,它仍然可以在纸张或纸板流中回收利用,并且产生的二氧化碳排放量比传统聚氨酯泡沫少四倍。

- 2022 年 1 月 -Tekni-Plex Consumer Products 宣布推出泡沫以扩大其产品组合聚丙烯用于新鲜食品(例如家禽、肉类、猪肉、水果和蔬菜)的加工托盘。该材料重量轻、耐用、耐热,并经 FDA 批准可直接接触食品。泡沫聚丙烯也是普通泡沫聚苯乙烯托盘的替代品。

- 2021 年 11 月 -斯道拉恩索宣布扩展其木质生物基泡沫包装产品组合。该泡沫可用于保护易碎和精致的产品,是温度敏感产品热包装的理想选择。

报告范围

市场研究报告提供了详细的市场份额分析,重点关注领先公司、竞争格局、产品/服务类型、波特五力分析以及产品的领先最终用途行业等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.56% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025年全球包装泡沫市场规模为160.3亿美元,预计将从2026年的170.5亿美元增长到2034年的285.4亿美元,预测期内复合年增长率为6.56%。

预计全球市场在预测期内将以 6.56% 的复合年增长率增长。

这一增长的推动因素包括电气和电子行业需求的不断增长、电子商务物流的不断发展以及各行业采用聚氨酯和 EPS 泡沫进行保护和绝缘的目的。

在中国和印度等国家电子制造业蓬勃发展、城市化进程不断加快以及可支配收入增加的推动下,亚太地区在全球包装泡沫市场上占据主导地位,到 2025 年将占据 42.07% 的份额。

包装泡沫使用的主要材料是聚氨酯、聚苯乙烯、聚烯烃和其他特种泡沫。聚氨酯因其柔韧性、抗静电性能和在各行业的广泛应用而处于领先地位。

主要最终用途行业包括汽车、电气和电子、建筑、医疗以及军事和国防。汽车行业因其对减振和减震材料的需求而处于领先地位。

领先的参与者包括 Sealed Air、Smurfit Kappa、BASF SE、UFP Technologies、Sonoco Products、JSP 和 Zotefoams plc,所有这些公司都在可持续泡沫技术方面进行创新并在全球范围内扩张。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。