包装印刷市场规模、份额和行业分析,按印刷工艺(柔版印刷、胶印、数字印刷、平版印刷、凹版印刷等)、包装类型(盒子和纸箱、标签和吊牌、袋子和小袋等)、最终用途行业(食品和饮料、个人护理和化妆品、药品、消费品等)以及区域预测,2026-2034年

主要市场见解

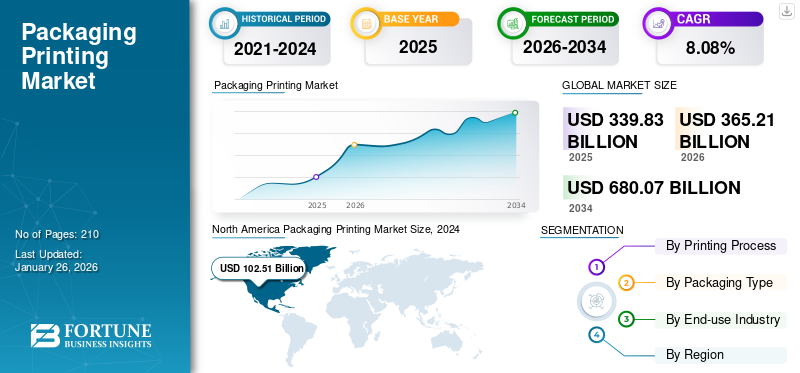

2025年全球包装印刷市场规模为3398.3亿美元,预计2026年将达到3652.1亿美元,到2034年将达到6800.7亿美元,预测期内复合年增长率为8.08%。北美在包装印刷市场上占据主导地位,2025年市场份额为32.57%。此外,美国包装印刷市场预计将强劲扩张,到2032年将达到1618.8亿美元。对品牌、产品差异化和可持续印刷技术的日益关注正在推动市场需求。

包装印刷是指按照品牌要求印刷的产品包装和所附产品。印刷品是通过各种印刷工艺设计的,这些印刷工艺可以向市场或电子商务平台上的客户传达和吸引价值。对印刷纸盒和标签不断增长的需求将推动全球包装印刷市场份额。产品包装对先进印刷工艺的需求不断增长,推动了全球印刷包装市场的增长。

COVID-19 大流行的出现扰乱了全球多个行业的供应链。然而,航运物流、电子商务以及食品饮料行业却出现了大幅增长。因此,食品、饮料、药品和消费品的销量增加,促进了市场增长。

下载免费样品 了解更多关于本报告的信息。

包装印刷市场要点

- 2025年市场规模:3398.3亿美元

- 2026年市场规模:3652.1亿美元

- 2034年预测市场规模:6800.7亿美元

- 复合年增长率:2026-2034 年 8.08%

- 2025年,北美以32.57%的份额主导包装印刷市场。

- 到2026年,柔版印刷领域将占32.50%的份额。

- 到 2026 年,盒子和纸箱细分市场将占 44.33% 的份额。

北美

2025年北美市场规模为1106.9亿美元,预计2026年将达到1196亿美元。

亚太地区

2025 年,亚太地区的销售额为 889.8 亿美元,预计到 2026 年将增长至 970.5 亿美元。

欧洲

2025年欧洲将达到663.2亿美元,预计2026年将达到709.6亿美元。

我们。

对可持续包装和电子商务包装的强劲需求正在支撑市场增长。

日本

先进的印刷技术和优质包装需求正在推动市场扩张。

阅读更多

包装印刷市场趋势

对数字和 3D 打印技术的需求增加成为市场趋势

对数字化和数字化的需求激增3D打印全球流程。数字印刷技术为瓦楞纸箱、标签、折叠纸盒、软包装和许多其他产品提供高质量的印刷。该印刷工艺还提供多功能性、快速周转时间、可变数据印刷,可实现定制和引人入胜的包装设计,并且对于小批量印刷来说具有成本效益。它还最大限度地减少浪费和排放,通过高效和小批量生产与品牌的可持续发展目标保持一致。此外,食品行业对3D打印技术的需求不断增长。 3D打印食品包装增强了包装设计和品牌个性的创造力,也促进了进一步的技术创新。多家包装公司利用 3D 打印来生产原型,让客户了解当包装生产和填充时,他们的产品将如何出现在货架上。因此,对数字和 3D 打印技术不断增长的需求成为一个关键的市场趋势,并促进了市场增长。北美包装印刷市场从2023年的951.6亿美元增长到2024年的1025.1亿美元。

下载免费样品 了解更多关于本报告的信息。

包装印刷市场增长因素

柔版印刷提供的潜在优势推动市场增长

由于其显着的优势,产品包装对柔版印刷的需求惊人。该印刷能够在各种基材上始终如一地提供高印刷质量,无需特殊涂层,因为它降低了单位总成本。由于机器速度快,它也是大批量订单最便宜的选择,并且可以匹配所需的颜色。柔版印刷主要用途软包装解决方案,例如自立袋、袋子、标签和其他包装产品,例如瓦楞纸箱和纸箱。

此外,该工艺可以打印数百万次印模,并适应各种滚筒重复长度,以满足客户的规格。由于其高速工艺和柔版油墨,它比其他技术更具成本效益,并且生产速度更快。柔版印刷的这些显着优势刺激了各种最终用途行业的需求并推动市场增长。

食品和饮料行业的显着增长推动市场增长

近年来,包装印刷行业经历了显着的增长。食品和饮料行业的指数级增长被分析为其快速发展的关键因素。打印于食品包装开发独特且令人难忘的品牌形象,使品牌能够从客户中脱颖而出,并提高其客户群和忠诚度。通过印刷包装给客户留下的最初第一印象也提高了品牌认知度、信任度和利润丰厚的增长机会。

全球对即食食品、冷冻食品、冷藏食品和休闲食品的需求也有所增加。这种需求促进了食品和饮料行业的增长,并进一步导致对有吸引力和可定制打印选项的需求大幅增长。今后,不断增长的食品和饮料行业被认为是增加需求和推动全球包装印刷市场增长的主要贡献者。

制约因素

与印刷流程相关的高额前期成本和严格的法规限制了市场增长

尽管对印刷包装解决方案的需求惊人,但一些因素限制了市场的增长。印刷设施的建设需要大量的资金投入。主要采用的印刷工艺,如柔版印刷、轮转凹版印刷、胶印、平版印刷等,需要在设置和设备以及其他原材料(如纸张、印刷油墨和能源供应)方面进行大量资本投资。高资本投资限制了空头企业选择印刷设施,进一步阻碍了市场增长。此外,各种法规确保印刷过程对环境的影响较小。这些法规对于确保印刷中使用的化学品不会产生负面影响并消除碳足迹也至关重要。今后,高昂的前期成本和严格的法规阻碍了包装印刷市场的增长。

包装印刷市场细分分析

按印刷工艺分析

柔版印刷带来的显着优势促进了细分市场的增长

根据印刷工艺,市场分为柔版印刷、胶版印刷、数字印刷、平版印刷、凹版印刷等。

柔版印刷细分市场处于领先地位,到2026年将占据32.50%的市场份额。柔版印刷是主导的印刷工艺细分市场,占据最大的市场份额。柔版印刷为各种包装解决方案(如标签和吊牌、软包装、纸箱板、瓦楞纸板、塑料袋子,收缩包装,等等。柔版印刷工艺比其他竞争方法更具成本效益,由于其高速工艺和柔版油墨,可以加快生产速度。此外,该工艺用途广泛,因此增加了其在各种基材上的使用,例如塑料、纸张,甚至金属薄膜。

数字印刷是第二主导的印刷工艺。数字印刷提供更精确、更鲜艳的色彩、卓越的质量、一致性和更快的生产时间,进一步提高了其在包装行业的利用率。预计到2024年,食品和饮料领域将占据51.74%的份额。

按包装类型分析

多个最终用途行业对印刷盒和纸箱的高需求推动了细分市场的增长

根据包装类型,市场分为盒子和纸箱、标签和吊牌、袋子和小袋等。

盒子和纸箱细分市场处于领先地位,到 2026 年占据 44.33% 的市场份额。该细分市场的增长归因于品牌保护和认知度的提高、成本效益、客户体验以及设计灵活性的提高。在盒子和纸盒上印刷可以扩大品牌知名度和保护,而无需花费额外的资金,从而提高了多个最终用途行业的需求。此外,印刷纸盒和盒子使品牌能够更好地与客户沟通和联系,从而促进细分市场的增长。

标签和标签是第二主导的包装类型部分。标签使品牌所有者能够展示其品牌并传达其独特的品牌标识,进一步促进细分市场的增长。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

食品和饮料行业对印刷包装的需求不断增长,有助于该领域的增长

根据最终用途行业,市场分为食品和饮料、个人护理和化妆品、药品、消费品等。

食品和饮料是主导的最终用途行业领域。印刷的盒子和纸盒为食品和饮料行业提供了多种优势。印刷纸盒的成本效益、更快的周转时间和高质量特征提高了其在食品包装解决方案中的利用率。此外,在盒子、纸箱或标签上进行印刷是通知消费者有关产品及其用途的所有必要信息的重要方式。今后,食品和饮料行业对印刷包装的需求不断增长将推动该领域的增长。

消费品是第二大最终用途行业领域。对有吸引力且消费者友好的包装解决方案的需求不断增长将推动该领域的增长。预计到2026年,食品和饮料部门将占据52.36%的份额。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的包装印刷市场进行了分析。

North America Packaging Printing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为1106.9亿美元,占全球行业的32.57%,预计2026年将达到1196亿美元。主要包装印刷制造商的存在是促进该地区市场增长的关键因素。此外,该地区成熟的食品、饮料和消费品行业对袋子、标签和瓦楞纸箱的巨大需求也推动了市场的增长。

亚太地区

2025 年,亚太地区的销售额为 889.8 亿美元,占全球市场的 26.18%,预计到 2026 年将增长至 970.5 亿美元。亚太地区是第二主导地区,分析预计未来几年将出现重大发展。该地区的制药和消费品行业对印刷包装解决方案的需求不断增长,以提供准确的产品信息,例如营养信息、成分和使用说明,从而缓冲了市场的增长。

欧洲

2025 年欧洲市场规模为 663.2 亿美元,占全球市场份额的 19.52%,预计 2026 年将达到 709.6 亿美元。这一增长可归因于该地区持续的可持续发展和环保包装趋势,这增加了对瓦楞纸箱和纸箱等包装材料/基材直接印刷的需求。

拉美

2025年拉丁美洲市场价值为432.2亿美元,占全球收入的12.72%,预计2026年将达到455.2亿美元。由于该地区食品和制药行业对印刷包装解决方案的需求不断增长,拉丁美洲包装印刷市场将稳步增长。

中东和非洲

2025 年,中东和非洲占全球市场的 9.01%,估值为 306.2 亿美元,预计 2026 年将达到 320.8 亿美元。由于该地区的消费品和个人护理行业中标签、瓦楞纸箱和袋子等印刷包装的使用率不断上升,中东和非洲市场预计将出现适度增长。

主要行业参与者

主要市场参与者将见证新产品发布带来的重大增长机会

全球包装印刷市场高度分散且竞争激烈。一些重要的参与者通过在包装行业提供创新的包装解决方案来主导市场。这些主要市场参与者不断致力于通过创新现有产品系列来扩大跨地区的客户群。市场报告还强调了制造商的主要发展。

该行业的主要参与者包括 Amcor Plc、Stora Enso Oyj、CCL Industries Inc.、Constantia Flexibles、Smurfit Kappa、Huhtamaki Oyj 等。市场上运营的许多其他公司都专注于市场场景并提供先进的包装解决方案。

顶级包装印刷公司名单:

- Amcor Plc(瑞士)

- 斯道拉恩索公司(芬兰)

- CCL工业公司(加拿大)

- 康斯坦夏软体(奥地利)

- 斯莫菲特·卡帕(爱尔兰)

- Huhtamaki Oyj(芬兰)

- 西岩(我们。)

- 蒙迪(英国)

- 国际纸业公司(我们。)

- 索诺科产品公司(美国)

- 密封空气(美国)

- 利乐(瑞士)

- DS 史密斯(英国)

- Rengo有限公司(日本)

- 美国包装公司(美国)

主要行业发展:

- 2023 年 9 月 –全球领先的纸质纸盒包装制造商利乐公司和北美最大纸盒水品牌 Flow Beverage 的所有者与 Live Nation Canada 合作。利乐推出了新的纸盒设计,突出了利乐定制印刷。它是“第一个也是唯一一个”基于喷墨的优质纸箱包装印刷解决方案,为品牌提供创新、可定制且经济高效的系统。

- 2023 年 4 月 –SIG 宣布推出 SIG 数字印刷,专门用于其在欧洲制造的无菌纸盒包装。打印解决方案提供全彩数码印刷无需滚筒和印刷版即可获得额外的敏捷性和灵活性,旨在满足不断增长的客户需求。这项投资还补充了该公司现有的凹版印刷。

- 2022 年 3 月 –全球领先的包装和造纸公司 Mondi 透露,其德国格罗瑙工厂拥有一条先进的印刷生产线。先进的设备将促进卫生行业对层压材料和薄膜的先进印刷选项日益增长的需求,并为女性护理薄膜选择和袋包装设计提供卓越的灵活性。

- 2021 年 4 月 – Amcor 宣布启动对 ePac 软包装的战略投资,ePac 是全球领先的高品质、短版软包装数字印刷公司。该投资范围为 10 至 1500 万美元,包括 ePac Holdings LLC 的少数股权。

- 2021 年 3 月 –Sealed Air 推出了设计服务、数字印刷和互联包装 Prismiq 解决方案组合,该解决方案专注于食品供应链。数字印刷服务提供轻松的更新和每次运行的多种设计,以便在包装产品上印刷个性化信息。

报告范围

市场研究报告提供了详细的市场分析,并重点关注关键方面,例如主要参与者、竞争格局、产品/服务类型、细分市场、波特五力分析和产品的领先细分市场。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场情报和增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.08% |

|

单元 |

价值(十亿美元) |

|

分割 |

按印刷工艺

|

|

按包装类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模达 3398.3 亿美元。

预计该市场在预测期内的复合年增长率为 8.08%。

2025年北美市场规模达1106.9亿美元。

从最终用途行业来看,食品和饮料行业是市场份额最大的主导行业。

预计到2034年,全球市值将达到6800.7亿美元。

主要的市场驱动因素是柔版印刷的潜在优势以及食品和饮料行业的显着增长。

市场上的顶级参与者包括 Amcor Plc、Stora Enso Oyj、CCL Industries Inc.、Constantia Flexibles、Smurfit Kappa、Huhtamaki Oyj 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道