Pembrolizumab 市场规模、份额和行业分析、按产品类型(KEYTRUDA IV 和 KEYTRUDA QLEX / SC Pembrolizumab)、按疾病适应症(NSCLC、黑色素瘤、HNSCC、尿路上皮癌、RCC、TNBC、胃癌/GEJ/食管癌、宫颈癌等)、按年龄组(儿童和成人)、按类型(品牌和生物仿制药)、按治疗环境(早期/围手术期、晚期/转移性等)、按给药途径(IV 和 SC)、最终用户(医院、专科癌症诊所、门诊输液中心等)和区域预测,2026-2034 年

派姆单抗市场规模及未来展望

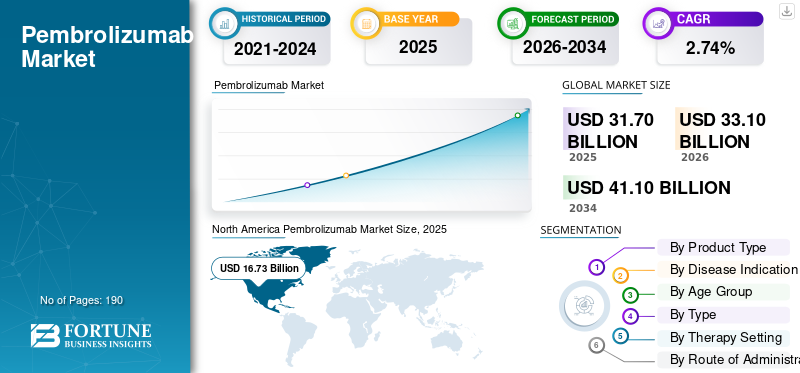

2025年,全球pembrolizumab市场规模为317亿美元。预计该市场将从2026年的331亿美元增长到2034年的411亿美元,预测期内复合年增长率为2.74%。北美在派姆单抗市场占据主导地位,2025 年市场份额为 52.77%。

该市场正在稳步增长,因为该药物已成为多种癌症类型和治疗环境中使用最广泛的免疫肿瘤疗法之一。其市场扩张得到了持续增加的标签、强大的医生信心以及早期疗法中使用的增加的支持,这增加了合格的患者库。市场也受益于向生物标志物驱动的癌症治疗,其中派姆单抗通常被定位为关键治疗选择。此外,持续的临床研究和开发以及新配方的生命周期扩展正在帮助该产品在主要地区保持强劲的商业势头。

主要公司越来越关注新产品的发布及其随后获得有关当局的批准,以充分利用市场的增长潜力。

- 例如,2025 年 9 月,默克公司获得美国 FDA 批准 KEYTRUDA QLEX 用于成人皮下注射,适用于大多数实体瘤适应症。该开发增加了更方便的管理选项,提高了治疗交付效率并支持肿瘤护理环境中更广泛的产品采用。

此外,Merck & Co, Inc.、Samsung Bioepis Co., Ltd、Sandoz AG. 和 Celltrion, Inc. 等领先企业正致力于扩大其产品范围并巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

全球派姆单抗市场要点

- 2025年市场规模:317亿美元

- 2026年市场规模:331亿美元

- 2034 年预测市场规模:411 亿美元

- 复合年增长率:2026-2034 年 2.74%

- 北美地区在2025年以52.77%的份额主导全球市场,市场价值为167.3亿美元。

- KEYTRUDA IV 细分市场在已建立的采用、基于输注的工作流程的支持下主导了市场。

- 在大量患者群体的推动下,非小细胞肺癌 (NSCLC) 细分市场将在 2025 年占据市场主导地位。

北美

2025 年,该地区以 167.3 亿美元的价值主导市场。

欧洲

预计2026年市场规模将达到76亿美元,未来几年增长率将达到2.26%。

亚太地区

该地区预计到 2026 年将达到 62.4 亿美元,巩固其第三大区域市场的地位。

我们。

预计2026年市场规模将达到156.4亿美元。

日本

预计2026年市场规模将达到14.6亿美元。

阅读更多

派姆单抗市场趋势

免疫疗法在标准癌症治疗中的作用日益增强是一个突出的市场趋势

免疫疗法在标准癌症护理中的作用日益增强,因为肿瘤学家不仅越来越多地在晚期疾病中使用免疫疗法,而且还在早期治疗环境和围手术期方案中使用免疫疗法。随着临床证据继续显示生存和无事件生存获益,派姆单抗正在接近多种肿瘤类型的常规治疗途径。这种更广泛的临床整合增强了医生的信心,扩大了合格的患者群体,并支持医院和肿瘤中心更一致地采用产品。因此,越来越多地使用免疫疗法作为标准癌症治疗的一部分,正在成为塑造长期市场增长的重要趋势。

- 例如,2025年6月,默沙东宣布美国FDA批准KEYTRUDA用于PD-L1阳性可切除局部晚期鳞状细胞癌作为新辅助治疗,并继续作为辅助治疗放射治疗联合或不联合顺铂,然后作为单一药物。这很重要,因为它表明派姆单抗正在深入结构化治疗途径,而不是仅限于后期使用,这反映了免疫疗法成为标准癌症治疗一部分的更广泛趋势。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

全球癌症负担不断上升,支持派姆单抗需求并推动增长

由于总体癌症负担仍然很高,全球市场正在扩大,推动了对先进免疫肿瘤疗法的强劲需求。随着被诊断患有肺癌、乳腺癌、结直肠癌、膀胱癌和肾癌等主要癌症的患者数量的增加,对有效的全身治疗的需求也随之增加。这支持更多地使用派姆单抗,特别是考虑到它在多种肿瘤类型和治疗环境中获得批准。此外,不断提高的诊断率、更广泛的检测和更早的治疗干预正在帮助更多的患者进入可寻址的治疗池。因此,全球癌症负担的增加正在推动对派姆单抗的需求。

- 例如,2024年11月,世界卫生组织的癌症机构国际癌症研究机构(IARC)估计了全球癌症负担。世卫组织还公布了 115 个国家的调查结果,显示大多数国家没有为作为全民健康覆盖 (UHC) 一部分的优先癌症和姑息治疗服务提供足够的资金。 IARC 根据 2022 年各国现有的最佳数据来源进行的估计,强调了癌症负担的日益增加、对服务不足人群的不成比例的影响,以及解决全球癌症不平等问题的迫切需要。

市场限制

高昂的治疗成本和报销压力阻碍了市场增长

全球市场面临一个重要制约因素:高昂的治疗费用和报销压力。派姆单抗是一种价格昂贵的免疫疗法,因此在医疗保健预算有限且报销审查严格的市场中其采用速度较慢。由于付款人和公共卫生系统在提供广泛的覆盖范围之前会仔细审查成本效益,因此即使在监管部门批准后,患者的访问也可能会被延迟或限制。这降低了商业应用的速度,特别是在成本敏感的国家和公共报销系统中。因此,高定价和报销不均仍然是制约派姆单抗市场增长的关键因素。

- 例如,2025 年 1 月,《药物政策与实践杂志》上发表的一篇文章强调,英国、澳大利亚和以色列的派姆单抗报销时间各不相同,表明即使在发达的医疗保健系统中,报销流程也可能会延迟患者获得治疗的时间。这反映了尽管派姆单抗具有临床价值,但定价审查、卫生技术评估和付款人谈判可能会减缓其商业扩张。

市场机会

跨多种肿瘤类型的持续标签扩展提供增长机会

全球派姆单抗市场正在见证由多种肿瘤类型的持续标签扩张推动的强劲增长机会。这种机会正在不断增加,因为每次新的批准都允许派姆单抗进入额外的癌症环境、治疗线或患者亚组,从而直接扩大其商业范围。随着该产品在更多实体瘤和早期治疗阶段得到使用,医生在开处方时变得更加自信,医疗保健提供者也将其更广泛地整合到肿瘤学途径中。这也有助于默克加强产品生命周期,提高品牌影响力,并随着时间的推移扩大可寻址的患者群体。因此,持续的监管扩张正在为全球市场创造长期收入机会。

- 例如,2026 年 2 月,默克宣布 KEYTRUDA 和 KEYTRUDA QLEX 联合紫杉醇±贝伐珠单抗被批准用于某些患有 PD-L1 阳性铂耐药上皮性卵巢癌、输卵管癌或原发性腹膜癌的成人患者。这是一个重要的市场机会,因为它将派姆单抗扩展到另一种难以治疗的癌症领域,增加了合格的治疗人群,并支持在妇科肿瘤领域的进一步渗透。

市场挑战

严格的监管要求和审批复杂性对市场增长构成挑战

全球市场面临的一个关键市场挑战是不断上升的生物仿制药和专利悬崖压力。这一挑战变得越来越重要,因为派姆单抗是一种高价值的生物制剂,全球销量非常大,自然吸引了生物仿制药开发商。随着越来越多的公司将派姆单抗生物仿制药进入临床开发和合作阶段,未来的竞争预计将加剧,给原研品牌的定价、市场份额和长期收入增长带来压力。随着时间的推移,这可能会降低产品的排他性优势,并使跨市场维持溢价变得更加困难。因此,即将到来的生物仿制药浪潮和专利相关压力正在成为长期增长的主要挑战。

- 例如,2025 年 6 月,Dr. Reddy's 和 Alvotech 宣布合作,共同开发 Keytruda(pembrolizumab)的生物仿制药候选药物并在全球市场商业化。这一进展凸显出多家公司已经在为这一领域的未来竞争做准备,一旦生物仿制药进入商业可行性,就会增加定价压力和收入侵蚀的可能性。

细分分析

按产品类型

KEYTRUDA 1V 由于越来越偏爱集成解决方案而占据主导地位

根据产品类型,市场分为 KEYTRUDA IV 和 KEYTRUDA QLEX/SC Pembrolizumab。

KEYTRUDA IV 主导了市场,因为静脉注射派姆单抗多年来一直是最成熟的商业形式,使其采用期比新版本长得多。由于医院和肿瘤科提供者已经围绕 IV 派姆单抗建立了基于输注的工作流程,该产品受益于根深蒂固的处方习惯、对报销的更加熟悉以及多种肿瘤类型的常规使用。这使得 IV 仍然是最大的创收形式。因此,IV 派姆单抗长期建立的市场地位可能使该细分市场保持领先地位。

- 例如,2025 年 3 月,默克公司宣布,在关键的 3475A-D77 试验中,其研究性皮下注射派姆单抗 (pembrolizumab) 与静脉注射 KEYTRUDA 相比,表现出不劣势的药代动力学。这很重要,因为它表明在 SC 扩张开始之前,IV 派姆单抗已经是市场上既定的参考标准。

KEYTRUDA QLEX 预计在预测期内复合年增长率为 20.44%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病适应症

NSCLC高患病率和疾病负担使其处于领先地位

根据疾病适应症,市场分为非小细胞肺癌、黑色素瘤、头颈部鳞状细胞癌、尿路上皮癌、肾细胞癌、三阴性乳腺癌、胃癌/GEJ/食管癌、宫颈癌等。

2025 年,非小细胞肺癌 (NSCLC) 细分市场占据市场主导地位,因为它代表了最大的肿瘤治疗人群之一,而派姆单抗 (pembrolizumab) 已在该疾病的早期和晚期阶段确立了强大的地位。由于非小细胞肺癌 (NSCLC) 的发病率很高,并且派姆单抗在多项 KEYNOTE 研究中产生了长期生存数据,因此医生的信心和处方量仍然强劲。与许多较小的肿瘤部分相比,这创造了更大的治疗患者基础和更持续的收入贡献。

- 例如,2025 年 10 月,默克宣布 KEYTRUDA 对某些早期或晚期 NSCLC 患者显示出长期生存获益,包括 KEYNOTE-671 的持续发现。这强化了为什么非小细胞肺癌仍然是派姆单抗最具商业价值的疾病领域。

其他细分市场预计在预测期内复合年增长率为 4.93%。

按年龄段

成人细分市场的强劲需求将实现细分市场的主导地位

根据年龄组,市场分为儿童和成人。

到 2025 年,主要代表成年人的成人年龄组可能会占据主导地位,因为大多数派姆单抗的使用集中在成人实体瘤人群而不是儿科肿瘤学。这是因为派姆单抗的大多数批准适应症、治疗量和现实世界处方机会都针对成人癌症,包括非小细胞肺癌、头颈部鳞状细胞癌、尿路上皮癌、肾细胞癌等。由于成人肿瘤治疗的患者群体要广泛得多,并且在不同治疗方案中的使用更加频繁,因此它自然会在全球派姆单抗市场需求中占据最大份额。

- 例如,2025 年 9 月,默克公司宣布 FDA 批准 KEYTRUDA QLEX 用于成人皮下注射,涵盖其大部分实体瘤适应症。这凸显了最大的商业扩张如何继续以成人肿瘤人群为中心。

研究期间,儿科市场预计将以 6.01% 的复合年增长率增长。

按类型

品牌 Pembrolizumab 的有限竞争使其处于领先地位

根据类型,市场分为品牌药和生物仿制药。

品牌细分市场占据主导地位,因为市场以默克公司的原创品牌 KEYTRUDA 为中心,而生物仿制药尚未进入市场。由于 KEYTRUDA 拥有全球批准、广泛的临床数据和完全成熟的商业足迹,它继续占据绝大多数市场收入。此外,由于主要地区没有上市的派姆单抗生物仿制药,使得该品牌产品能够保持定价能力和市场领先地位。

- 例如,2026 年 2 月,默克公司 2025 年第四季度材料报告称 KEYTRUDA/KEYTRUDA QLEX 2025 年销售额为 317 亿美元。

在研究期间,生物仿制药领域预计将以 45.90% 的复合年增长率增长。

按治疗设置

先进/转移性疾病治疗以其强劲的商业产出处于领先地位

根据治疗环境,市场分为早期/围手术期、晚期/转移性等。

晚期或转移性疾病占主导地位,因为派姆单抗首先在晚期肿瘤学中建立了商业基础,免疫疗法的采用更早地成为标准,并且适用于更多的适应症。由于晚期或转移性癌症患者通常需要快速全身治疗,并且派姆单抗在这些环境中具有广泛用途,因此治疗需求仍然很大且具有商业重要性。尽管早期和围手术期的使用正在扩大,但转移性环境仍然受益于多种肿瘤类型的长期市场渗透。

- 例如,2026年2月,默克宣布美国 FDA 批准 KEYTRUDA 和 KEYTRUDA QLEX 联合紫杉醇±贝伐珠单抗作为某些成人 PD-L1 阳性铂耐药性卵巢癌的二线或三线治疗。这很重要,因为它表明后期、晚期疾病环境中的商业持续扩张,而这仍然是主要的需求来源。

研究期间,早期/围手术期市场的复合年增长率预计为 6.27%。

按给药途径

在标准护理中广泛使用静脉注射,引领该领域的增长

根据给药途径,市场分为 IV 和 SC。

自推出以来,静脉注射一直是派姆单抗的标准途径,因此静脉注射占主导地位,并且大多数现实世界的治疗基础设施都是在进入 SC 之前围绕输注给药建立的。由于供应商已经为 IV KEYTRUDA 建立了输液椅、方案、人员培训和报销系统,因此静脉注射途径在很长一段时间内占据了大部分治疗量。

- 例如,2025年6月,默克公司宣布 FDA 批准 KEYTRUDA 用于治疗 PD-L1 阳性可切除局部晚期 HNSCC,作为围手术期治疗方案的一部分,这一批准是基于长期建立的 KEYTRUDA 治疗模式,该模式主要建立在静脉注射基础上。这支持了这样的观点:在 SC 扩张开始规模化之前,IV 仍然是主导路线。

SC 细分市场预计在研究期间将以 1.55% 的复合年增长率增长。

按最终用户

由于患者数量庞大,制药和生物制药公司的需求不断增加,从而引领增长

根据最终用户,市场分为医院、专科癌症诊所、门诊输液中心等。

专业癌症诊所占主导地位,因为派姆单抗治疗决策通常取决于生物标志物测试、肿瘤专家监督、输注或注射能力以及对免疫相关不良事件的密切监测。这些诊所高度关注癌症管理,并且能够有效、一致地实施针对不同肿瘤类型的免疫治疗方案。这种肿瘤学专业知识的集中支持比更一般的护理环境更强大的利用。

- 例如,2025 年 11 月,欧盟委员会批准了皮下注射 KEYTRUDA 用于欧盟批准的所有成人适应症,默克公司指出,医疗保健提供者可以在一分钟内进行注射。这对于专业癌症诊所非常重要,因为更快的提供者管理格式可以提高专用肿瘤治疗中心的吞吐量和便利性。

其他细分市场预计在研究期间复合年增长率为 7.36%。

派姆单抗市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Pembrolizumab Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 157.7 亿美元占据主导地位,并在 2025 年以 167.3 亿美元保持领先地位。北美市场正在增长,因为该地区癌症负担较高,生物标志物检测得到大力采用,并且免疫疗法在标准肿瘤护理中得到广泛使用。在美国,美国癌症协会估计 2025 年将新增约 204 万癌症病例,这支持了对派姆单抗等疗法的持续需求。

美国派姆单抗市场

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计2026年美国市场规模约为156.4亿美元,约占全球市场的47.24%。

欧洲

预计欧洲未来几年的增长率为2.26%,在所有地区中排名第二,到2026年将达到76亿美元。该地区市场拥有强大的肿瘤医疗基础设施和积极的癌症诊断和治疗政策支持。欧洲战胜癌症计划继续支持预防、筛查、诊断和加强治疗系统,帮助扩大先进肿瘤治疗的可及性。

英国 Pembrolizumab 市场

预计到 2026 年,英国市场规模约为 13.8 亿美元,约占全球市场的 4.17%。

德国派姆单抗市场

预计到2026年,德国市场规模将达到约17亿美元,相当于全球市场的5.14%左右。

亚太地区

亚太地区将在 2026 年达到 62.4 亿美元,并凭借庞大的患者基础、提高癌症护理能力以及扩大先进肿瘤药物在主要国家的使用而稳居第三位。世卫组织指出,西太平洋地区有 19 亿人口,默克公司继续在日本获得新的 KEYTRUDA 批准,这表明该地区治疗正在不断扩大。

日本派姆单抗市场

2026年,日本预计将实现14.6亿美元,约占全球市场的4.40%。

中国帕博利珠单抗市场

预计中国将成为全球最大的市场之一,2026 年收入预计将达到 21.6 亿美元,约占全球销售额的 6.52%。

印度派姆单抗市场

2026年,印度收入将达到5.1亿美元,约占全球收入的1.55%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲的估值预计将在 2026 年达到 10.9 亿美元。在拉丁美洲,癌症负担不断增加,而区域卫生系统更加关注早期诊断和基本癌症药物的获取。在中东和非洲,海湾合作委员会预计到 2026 年将达到 4 亿美元。

南非 Pembrolizumab 市场

南非市场预计到2026年将达到约1.9亿美元,约占全球收入的0.57%。

竞争格局

主要行业参与者

主要参与者的战略合作推动市场进步

全球pembrolizumab市场高度整合,默克公司、三星Bioepis有限公司、Sandoz AG、Celltrion公司、上海复宏汉霖生物科技有限公司和Bio-Thera Solutions有限公司占有重要份额。战略合作伙伴关系、新产品发布、技术进步和对该行业投资的增加推动了其市场份额的增长。

- 例如,2025 年 9 月,默克公司获得美国 FDA 批准 KEYTRUDA QLEX(pembrolizumab 和 berahaluronidase alfa-pmph)注射液用于成人皮下注射,涵盖 KEYTRUDA(pembrolizumab)的大多数实体瘤适应症。 Berahyaluronidase alfa 是由 Alteogen Inc. 开发和制造的人类透明质酸酶的变体。

其他著名的参与者包括 Dr. Reddy's Laboratories Ltd.、Alvotech 和 Biocon Biologics Limited。 预计这些公司将在预测期内优先考虑技术进步、战略合作和新产品发布,以巩固其地位。

主要 Pembrolizumab 公司名单简介

- 默克公司(我们。)

- 三星Bioepis有限公司(韩国)

- 山德士股份公司(瑞士)

- Celltrion, Inc.(韩国)

- 上海复宏汉霖生物科技股份有限公司(中国)

- 百奥泰生物科技有限公司 (中国)

- 雷迪实验室有限公司(印度)

- Alvotech(冰岛)

- Biocon Biologics Limited(印度)

- 欧加农公司(美国)

主要行业发展

- 2026 年 1 月:Moderna, Inc. 和 Merck & Co., Inc. 公布了 2b 期 KEYNOTE-942/mRNA-4157-P201 研究的中位五年随访数据,评估了 intismeran 自体基因(mRNA-4157 或 V940)。它是一种基于 mRNA 的研究性个体化新抗原疗法 (INT),与 KEYTRUDA(pembrolizumab)联合疗法。它适用于完全切除后的高危黑色素瘤(III/IV 期)患者。

- 2025 年 10 月:默克公司宣布的结果表明,对于不适合或拒绝顺铂化疗的肌层浸润性膀胱癌 (MIBC) 患者,与单独手术相比,在手术(根治性膀胱切除术)前后给予 KEYTRUDA (pembrolizumab) 联合 Padcev (enfortumab vedotin-ejfv) 可使无事件生存 (EFS) 事件的风险降低 60%,并将死亡风险降低 50%。

- 2025 年 9 月:上海复宏汉霖自主研发的在研帕博利珠单抗生物类似药HLX17(重组抗PD-1人源化抗体注射液)的1期多中心临床试验(HLX17-MRST001)在中国完成首例受试者给药。此前,HLX17-MRST001的在研新药(IND)申请已获得美国食品药品监督管理局(FDA)和国家药品监督管理局(NMPA)批准,作为某些切除实体瘤的辅助治疗。

- 2025 年 9 月:上海复宏汉霖生物科技有限公司的HLX17获得美国FDA批准的研究性新药(IND)申请,HLX17是该公司开发的拟定的派姆单抗生物类似药,用于某些切除实体瘤的辅助治疗。

- 2025 年 6 月:Alvotech 是一家专门为全球患者开发和制造生物仿制药的全球生物技术公司,与 Dr. Reddy's Laboratories Ltd 合作,在全球市场共同开发、制造和商业化 Keytruda(pembrolizumab)的生物仿制药候选药物。

报告范围

全球市场分析包括对报告涵盖的所有细分市场规模和预测的全面研究。它包含有关主要市场动态、增长动力、限制、挑战以及预计将在预测期内影响增长的新兴市场的详细信息。它还提供了对主要临床和商业发展的见解,包括标签扩展、新配方进展、监管批准和生物仿制药管道活动。此外,该报告还涵盖了关键行业发展,包括主要参与者采取的伙伴关系、协作和竞争策略。此外,它还提供了详细的竞争格局,包括市场份额分析和在全球市场运营的主要公司的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为2.74% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、疾病适应症、年龄组、类型、治疗环境、给药途径、最终用户和地区 |

| 按产品类型 |

|

| 按疾病适应症 |

|

| 按年龄段 |

|

| 按类型 |

|

| 按治疗设置 |

|

| 按给药途径 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 317 亿美元,预计到 2034 年将达到 411 亿美元。

2025年,北美市场价值为167.3亿美元。

预计 2026 年至 2034 年期间,该市场将以 2.74% 的复合年增长率增长。

KEYTRUDA IV 细分市场预计将引领市场。

全球癌症负担的不断增加正在支撑对派姆单抗的需求并推动市场增长。

Merck & Co., Inc.、Samsung Bioepis Co., Ltd.、Sandoz AG、Celltrion, Inc.和上海复宏汉霖生物科技有限公司是全球市场的主要市场参与者。

就份额而言,北美将在 2025 年占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。