灌注系统市场规模、份额和行业分析,按产品类型(心肺灌注系统{氧合系统、心肺机、冷却和加热装置、血液参数监测系统、离心血泵系统等}、体外膜氧合(ECMO)和离体器官灌注系统)、按年龄组(成人和儿科)、按最终用户(医院和医院) ASC、专科诊所等)和区域预测,2026-2034 年

主要市场见解

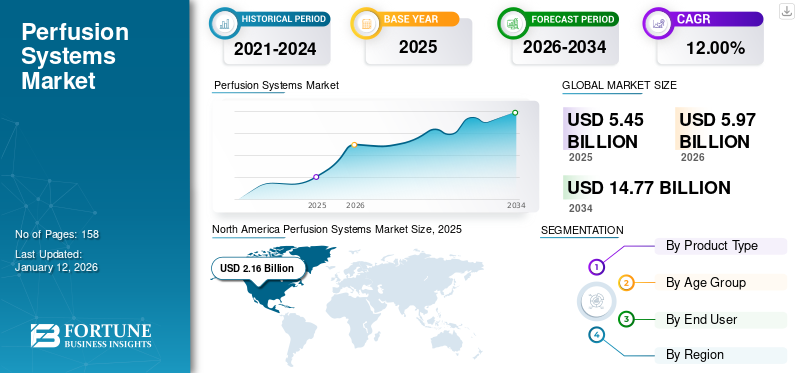

2025年,灌注系统市场规模为54.5亿美元,预计将从2026年的59.7亿美元增长到2034年的147.7亿美元,预测期内复合年增长率为12.00%。北美在全球灌注系统市场占据主导地位,2025年市场份额为39.50%。

灌注系统是模仿器官在受控环境中运作的自然过程的装置。这些设备是过程中使用的重要组成部分移植在人口中。慢性心脏病、心力衰竭等疾病的患病率不断上升,美国、中国、日本等国家的老年人口不断增加,以及人们对治疗选择的认识不断提高,导致心肺手术的数量不断增加。这些国家不断增长的老年人口也是有利于接受这些手术的患者人数不断增加的因素之一。

此外,市场主要参与者不断努力满足不断增长的需求,导致技术先进的产品获得批准和推出,这是预计在预测期内支持全球市场增长的另一个因素。

- 根据人口金字塔公布的2023年统计数据,2023年中国65岁以上人口约为2.034亿,比上年增长4%。人口占总人口的14.3%。

COVID-19 对全球市场的总体影响是负面的。医疗保健提供者对 COVID-19 感染患者的日益关注,以及全球器官移植和捐赠数量的减少,是对市场增长产生负面影响的另一个因素。

下载免费样品 了解更多关于本报告的信息。

灌注系统市场要点

- 2025年市场规模:54.5亿美元

- 2026年市场规模:59.7亿美元

- 2034 年预测市场规模:147.7 亿美元

- 复合年增长率:2026-2034 年 12.00%

- 到 2025 年,北美将占据全球灌注系统市场 39.50% 的份额。

- 预计到 2026 年,心肺灌注系统领域将占据 76.57% 的主导市场份额。

- 预计到 2026 年,医院和 ASC 领域将以 45.60% 的份额引领市场。

北美

在诊断和手术不断增加的推动下,2025 年将达到 21.6 亿美元,预计到 2026 年将达到 23.7 亿美元。

欧洲

在移植手术和器官衰竭病例增加的支持下,2025 年达到 19.8 亿美元。

亚太地区

2025 年将达到 8.4 亿美元,并且由于人口老龄化和慢性疾病预计将增长。

我们。

在手术需求和创新的支持下,预计到 2026 年市场规模将达到 22 亿美元。

日本

在医疗保健需求和慢性病的推动下,预计到 2026 年市场规模将达到 1.8 亿美元。

阅读更多

灌注系统市场趋势

偏好转向采用机器灌注

美国、日本和中国等国家的政府机构、医疗机构和其他机构正致力于提高人们对机器灌注在保存捐献器官方面的益处的认识,以减少器官排斥,特别是对于移植后发生循环性死亡 (DCD) 的患者。

全国范围内 DCD 捐献者数量的增加是推动心源性死亡 (DCD) 捐献机器灌注趋势的一个主要因素。

- 根据《肝病学杂志》2023 年发表的文章,2023 年移植受者科学登记处 (SRTR) 数据库表明,约 1.2% 的 DCD 肝脏是使用低温氧合机器灌注 (HOPE) 或常温机器灌注(NMP)。到2022年7月,这一比例将增至25%左右,到2023年7月将增至60%。

一些新兴市场参与者正在进行研究,开发和部署用于肺、肾、心脏和其他器官的灌注设备,以减少接受者的移植等待时间。这些因素支持研究人员、移植中心和其他机构对采用机器灌注的偏好发生转变。

- 北美灌注系统市场从 2023 年的 18.1 亿美元增长到 2024 年的 19.7 亿美元。

下载免费样品 了解更多关于本报告的信息。

灌注系统市场增长因素

人口中非传染性疾病发病率不断上升,推动市场增长

由于缺乏身体活动、不健康的饮食和久坐的生活方式等多种因素,心血管疾病、慢性肺病等非传染性疾病(NCD)在人群中的发病率不断上升,导致医疗机构中人群中各种心血管手术的数量不断增加。

- 根据泛美卫生组织 (PAHO) 2023 年发表的文章,非传染性疾病 (NCD) 导致美洲约 390 万人死亡。该地区估计有 2 亿人患有某种非传染性疾病。

- 此外,根据《公共科学图书馆杂志》2022 年发表的一项研究,全球 CKD 患病率在所有五个阶段中估计约为 13.4%,在第 3-5 阶段中约为 10.6%。根据同一项研究,亚洲中低收入国家 CKD 3-5 期的平均患病率接近 11.2%。

因此,不断增长的患者人数导致对各种手术的需求以及市场参与者和研究机构之间不断增加的研发活动,以开发和推出采用新技术的产品,预计将推动全球灌注系统市场的增长。

制约因素

与设备和程序相关的高成本可能会限制新兴国家的采用

由于市场参与者和研究机构对开发和推出具有先进和新颖技术的产品的强烈关注,心肺旁路设备的技术不断进步,是导致这些设备成本高的主要因素之一。

与这些系统相关的高成本预计将阻碍其在印度、巴西、一些非洲国家等新兴国家的采用。医疗机构在安装这些设备时所产生的采购、维护和其他额外成本是这些机构的一个主要问题,可能会阻碍这些设备的采用。

- 根据 Medical Price Online 2021 年发表的一篇文章,一台心脏机器的平均成本约为 8,000 美元至 9,000 美元。

- 同样,根据 Ayu Health 2021 年发表的一篇文章,印度一台 ECMO 机器的平均成本约为 42,000 美元至 45,000 美元,具体取决于设备的功能和参数。

新兴国家移植手术费用的增加以及移植后的终生维持治疗预计是阻碍发展中国家人口移植数量的另一个主要因素。

- 根据《当代医学科学杂志》2022年发表的一篇文章,在中国心脏移植费用约为42,000美元至45,000美元,长期使用免疫抑制剂每月费用约为700美元至750美元。

所有这些因素,加上缺乏普遍接受的报告灌注参数和结果的协议,预计将成为限制这些设备在市场上采用的主要障碍。

灌注系统市场细分分析

按产品类型分析

心肺手术数量的增加导致心肺灌注系统占据主导地位 部分

根据产品类型,市场分为心肺灌注系统、体外膜氧合(ECMO)和离体器官灌注系统。心肺灌注系统细分为氧合系统、心肺机、冷却和加热装置、血液参数监测系统、离心血泵系统等。

预计到2026年,心肺灌注系统细分市场将占据76.57%的主导市场份额。心血管和呼吸系统疾病(包括中风、冠心病、心力衰竭、肺纤维化等)的患病率不断上升,导致需要各种心脏手术的患者人数不断增加,这是有利于该细分市场增长的一些主要因素。 此外,由于心力衰竭和慢性肝硬化而导致的心肺移植数量不断增加,是支持该领域增长的另一个主要因素。

- 心肺灌注系统部门预计到 2026 年将占据 76.57% 的份额。

- 根据国际器官捐献与移植登记处公布的2023年数据库,美国心脏移植数量约为4,596例,较上年增长约10.4%。

这体外膜肺氧合(ECMO)预计该细分市场在预测期内将稳步增长。全球 ECMO 中心数量不断增加,导致这些中心越来越多地采用这些设备,这是促进该细分市场增长的重要因素之一。

预计离体器官灌注系统领域在预测期内将出现最高增长率。公司、研究所和其他机构之间不断增加的研发活动,以开发和引进具有新颖技术进步的灌注机,是促进该领域增长的主要因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年龄组分析

接受各种心脏手术的成年患者数量不断增加,导致该领域占据主导地位

市场根据年龄组分为成人和儿童。

预计到 2026 年,成人市场将占市场的 58.42%。该市场的主导地位可归因于心血管疾病患病率上升、成年人重要器官衰竭、心脏手术和移植手术数量不断增加等因素。

- 根据移植受者科学登记处公布的 2021 年数据,2021 年美国进行了约 9,234 例肝脏移植手术。其中,约 94.6% 是成人移植受者。

另一方面,儿科领域预计在预测期内将以显着的复合年增长率增长。患有先天性心脏病和其他慢性病的新生儿数量不断增加,导致儿科人群中各种手术的数量不断增加,这是促进该细分市场增长的关键因素之一。

- 根据非营利组织 Donate Life America 发布的 2023 年统计数据,2023 年有超过 1,900 例儿科移植手术,超过 1,200 名儿童在全国移植等待名单上。

按最终用户分析

医院手术数量增加推动医院和 ASC 领域占据主导地位

根据最终用户,市场分为医院和 ASC、专科诊所等。

预计到 2026 年,医院和 ASC 细分市场将以 45.60% 的份额占据市场主导地位。各国医院数量的不断增加以及这些环境中入院患者数量的增加是由于医院越来越多地采用技术先进的设备。

- 根据2019年法国国家报告,法国目前约有47个中心进行肾移植,其中大部分在公立大学医院进行。

预计专科诊所部分将在预测期内出现增长。由于护理质量和其他福利的提高,患者对专科诊所的偏好日益转变,这是支持该细分市场增长的重要因素之一。

其他部分,包括研究机构、学术机构等,预计在预测期内将出现利润丰厚的增长。该领域的增长可归因于主要参与者和机构不断加大研发重点和临床研究等因素,以开发和引入采用新技术的离体器官灌注系统。

- 2024 年 6 月,专门从事移植前器官保存和急性器官衰竭治疗的领先医疗技术公司之一 OrganOx Limited 在英国开设了最先进的新研究设施。

区域见解

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Perfusion Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为21.6亿美元,占全球行业的39.50%,预计2026年将达到23.7亿美元。该地区的主导地位归因于多种因素,包括美国和加拿大各种慢性心血管和呼吸系统疾病的诊断率上升以及心脏手术和其他手术数量的增加。此外,主要参与者越来越注重在这些国家推出新颖产品以满足不断增长的需求,这是有利于该地区增长的另一个关键因素。预计到 2026 年,美国市场将达到 22 亿美元。

欧洲

2025年,欧洲市场规模为19.8亿美元,占全球市场份额的36.40%,预计2026年将达到21.6亿美元。德国、法国等国家由于重要器官衰竭的数量不断增加,移植手术数量不断增加,是推动该地区增长的一些主要原因。英国市场预计到2026年将达到3.7亿美元,而德国市场预计到2026年将达到3.1亿美元。

- 根据国际器官捐献与移植登记处公布的2022年统计数据,2022年法国器官移植总数约为5,502例,较2021年的5,208例增长约5.6%。

亚太地区

2025年,亚太地区市场规模为8.4亿美元,占全球市场的15.50%,预计到2026年将增长至9.3亿美元。中国、印度、日本等国家老年人口的增加以及慢性心血管和呼吸系统疾病患病率的上升是预计刺激这些国家对灌注机和系统需求的主要因素。日本市场预计到2026年将达到1.8亿美元,中国市场预计到2026年将达到2亿美元,印度市场预计到2026年将达到1.6亿美元。

拉丁美洲、中东和非洲

拉丁美洲市场2025年估值为2亿美元,占全球收入的3.60%,预计2026年将达到2.1亿美元。中东和非洲2025年占全球市场的5.00%,估值为2.7亿美元,预计2026年将达到2.9亿美元。巴西、墨西哥、阿联酋的移植手术数量不断增加,和其他国家,加上这些国家医疗基础设施的改善和人均医疗支出的增加,预计将推动这些地区的市场增长。此外,政府机构、医疗保健组织和市场参与者不断提高的意识举措预计将推动这些系统的采用。

- 2024 年 1 月,卫生和预防部 (MoHAP) 主办了 2024 年年度阿联酋器官捐献和移植大会,以宣传器官捐献的重要性并完善程序的监管框架。

主要行业参与者

主要参与者大力开发和引入采用新技术的系统以支持其发展

全球市场是半整合的,市场上有一些知名的参与者,并且产品组合广泛。 LivaNova PLC、Getinge 和 Medtronic 是占据全球市场主要份额的一些主要参与者。

这些公司不断努力获得批准和推出新产品以加强其产品组合,以及扩大其业务和分销网络,是这些公司在全球市场上的市场份额不断增长的主要原因。

- 2023 年 8 月,LivaNova PLC 的 Essenz 在线血液监测仪 (ILBM) 获得了 CE 标志和美国食品和药物管理局 (FDA) 510(k) 许可。

同样,XVIVO 和 TransMedics 是市场上的其他一些主要参与者,他们在离体器官灌注系统方面拥有广泛的产品组合。公司越来越多地采取举措来提高人们对其灌注机以及这些设备在提高器官活力方面的优势的认识,这是提升这些公司市场地位的关键因素之一。

- 2023 年 10 月,杜克大学医院使用 XVIVO 的非缺血性心脏保存 (NIHP) 设备进行了美国首例心脏移植手术。

因此,这些公司和市场上许多新兴参与者日益注重研发,开发具有先进技术的新颖产品,预计将提高这些公司的全球灌注系统市场份额。

热门列表 灌注系统公司:

主要行业发展:

- 2024年5月 -Terumo Corporation 的 CDI OneView 监测系统获得美国食品和药物管理局的许可。这个先进的平台提供了体外循环手术期间关键患者参数的重要信息,提高了灌注安全性并改善了患者的治疗效果。

- 2023 年 5 月 -康德乐宣布在大多伦多地区开设新的配送中心,以满足加拿大医疗保健系统的医疗和外科产品需求。

- 2023 年 3 月 -LivaNova PLC 的 Essenz 心肺机 (HLM) 获得美国 FDA 510(k) 许可,并开始在美国市场进行商业推广。

- 2021 年 8 月 -NIPRO 宣布在美国成立血管部门。该部门包括尖端技术和创新的血管和心血管产品,为临床医生提供可增强患者护理的程序和成像解决方案。

- 2021 年 4 月 -Getinge 宣布 HL 40 心肺机在德国、荷兰、意大利、法国和西班牙上市,随后在瑞典、澳大利亚、英国和爱尔兰上市。

报告范围

全球灌注系统市场报告提供了详细的市场分析。它重点关注市场规模和市场预测、基于产品类型、年龄段和最终用户的市场细分以及竞争格局等关键方面。它还概述了监管情况、对保险深度的见解以及对重要公司的分析。

此外,该报告还深入了解了最新的灌注系统市场趋势、市场统计数据和关键行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 12.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按年龄段

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值将达到 54.5 亿美元。

预计该市场在预测期内将呈现稳定的 12.00% 复合年增长率。

按产品类型划分,心肺灌注系统领域在 2026 年处于领先地位。

市场的关键驱动因素包括慢性病患病率上升、老年人口不断增加、人口移植手术数量不断增加以及公司对研发的关注度不断提高。

LivaNova PLC、Getinge、Medtronic 和 XVIVO 是市场上的一些主要参与者。

北美在灌注系统市场占据主导地位,2025 年市场份额为 39.50%。

2025 年北美市场价值为 21.6 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 158

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道