2026 – 2034 年外围安全市场规模、份额和行业分析,按组件(系统和服务)、最终用户行业(住宅、商业、政府和军事、工业安全等)以及区域预测

主要市场见解

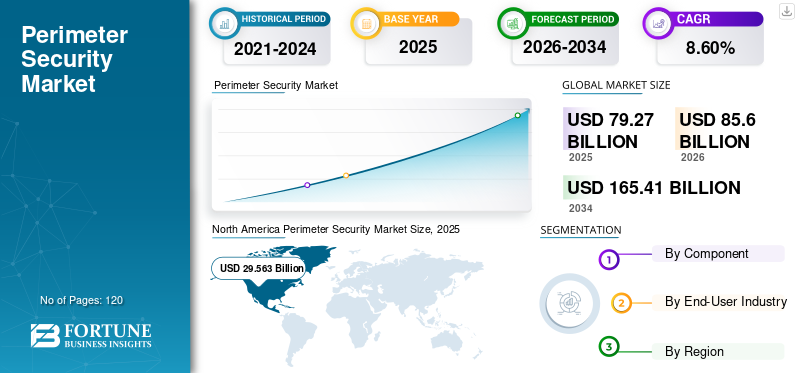

2025年全球外围安全市场规模为792.7亿美元,预计将从2026年的856亿美元增长到2034年的1654.1亿美元,预测期内复合年增长率为8.60%。 2025 年,北美以 37.00% 的份额主导全球周边安全市场。

市场的重点是通过识别和防止未经授权的物理边界访问来保护基础设施和资产。领先的市场参与者提供广泛的先进解决方案,例如门禁系统、视频监控、监控系统等,业务遍及全球,涵盖关键基础设施、商业和政府等多个行业。

由于跨境恐怖活动、盗窃和破坏事件的增加,全球对先进安全系统的需求不断增加。采用新兴技术,例如 机器学习安防系统中的人工智能技术也正在增强实时监控专业知识。市场还见证了多种趋势,包括视频监控与面部识别技术的结合以及人工智能驱动的智能解决方案的日益普及。在预测期内,智慧城市举措以及非洲和南美国家等新兴市场预计将带来巨大的市场扩张机会。

由于远程工作的增加和业务运营的变化导致对安全解决方案的需求增加等因素,COVID-19大流行对市场产生了中等影响。此外,向非接触式安全技术的转变促进了面部识别、生物识别系统等系统的采用。然而,除了积极因素之外,供应链中断还导致产品供应延迟和成本增加。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

生成式人工智能功能通过增强预测性威胁检测彻底改变了安全运营

生成式人工智能对市场产生了重大影响,改变了企业管理和应对潜在安全威胁的方式。通过使用先进的人工智能算法,企业能够改善实时监控、简化事件检测并提高整体运营效率。该技术对市场的主要影响之一是其显着增强预测威胁检测的能力。人工智能驱动的系统分析来自传感器和访问控制系统的大量数据,使它们能够在事件发生之前检测到异常模式。

- 据行业专家称,人工智能驱动的解决方案已将误报减少了约 60%。此外,市场上的主要参与者也将新一代人工智能功能融入到他们的产品中,以更好地服务最终用户。

周边安全市场趋势

加强人工智能驱动的视频分析的集成以推动市场增长

近年来,两大趋势一直在塑造周边安全市场的增长。其中包括基于人工智能的日益集成 视频分析最终用户越来越倾向于基于云的安全解决方案。市场正在见证人工智能驱动的视频分析与监控系统的集成。人工智能技术通过自动检测异常运动、模式和行为来改善监控,主要减少误报并缩短响应时间。博世、Avigilon 等多家公司正在扩展其基于人工智能的安全解决方案。例如,

- 2023 年 12 月:博世建筑技术公司推出了 Aviotec 8000i 红外摄像机,作为消防安全领域的重大增强。新产品的推出改变了关键空间的消防保护,例如半开放空间、太阳能发电厂、制造业等。

此外,基于云的高级安全解决方案的日益采用也推动了市场的增长。这种增长是由需要集中控制和分散操作、实现实时数据访问和简化安全管理的组织推动的。

市场动态

市场驱动因素

安全漏洞和威胁事件不断增加,推动市场增长

物理和网络安全漏洞的发生率不断上升,是推动高级安全解决方案需求的主要力量。随着高价值财产、关键基础设施和企业资产面临的风险日益增加,鼓励企业投资强大的安全系统。破坏、入侵和恐怖主义等威胁的日益复杂性更加需要加强安全措施。

随着各行业的组织寻求综合系统来减轻这些风险,预计该市场将大幅增长。这一趋势是由结合监视、访问控制和入侵检测技术的集成解决方案的采用推动的。霍尼韦尔、安讯士通信等多家公司正在推出先进的安全系统,以解决日益严重的未经授权访问和外部威胁问题。例如,

- 2024 年 7 月,Axis Communications 推出了一款先进的子弹头摄像机,预计将提供更高的图像质量和卓越的取证价值。新产品配备了适合远距离监控的定制长焦镜头,可提供非常高的像素密度,尤其是在弱光条件下。

市场限制

与周边安全解决方案相关的高昂初始投资和维护成本可能会阻碍市场增长

市场的主要挑战是高昂的初始投资和维护成本,尤其是大规模部署。安装包括访问控制、入侵检测技术等在内的强大物理安全系统需要大量的前期资本支出。对于预算有限的中小企业或公共部门组织来说,此类成本可能是一个主要缺点。限制市场增长的另一个因素是与监控系统相关的隐私和数据保护问题。由于物理安全解决方案集成了面部识别、人工智能等先进技术,因此它们会收集大量个人和关键数据。这引发了对隐私的道德和法律担忧,主要是在欧洲 GDPR(通用数据保护条例)等数据保护法规严格的地区。

市场机会

扩大智慧城市计划将在未来几年对市场产生积极影响

不断扩大的智慧城市项目为市场提供了重大机遇。随着城市地区不断现代化,对复杂而强大的安全基础设施的需求不断增长,以保护敏感资产、公共空间和住宅区的安全。

智慧城市计划集成了先进的安全技术,例如基于人工智能的视频监控、实时数据分析,以及物联网连接的传感器,以确保全面的城市安全。这促使市场上的公司通过提供集成安全平台积极参与智慧城市项目。随着全球越来越多的城市投资智能互联安全系统,这一趋势凸显了市场的主要增长途径。

细分分析

按组件

对先进监控系统的需求不断增长 推动细分市场增长

按组件划分,市场分为系统和服务。系统组件领域预计将主导市场,到 2026 年将占总市场份额的 59.81%。

视频监控系统、访问控制系统、屏障系统等(智能照明系统)。服务类型包括安装、托管、系统集成和咨询服务等。

到 2023 年,由于对先进监控解决方案的需求不断增长,系统细分市场占据了周边安全市场的大部分份额。监控系统中人工智能驱动的视频分析和热照明的采用显着增长,主要是在关键基础设施和政府部门。此外,随着企业寻求升级到先进技术,安全系统的持续创新推动了系统需求。

由于企业倾向于更统一的安全管理,预计服务领域在预测期内将以最高的复合年增长率增长。此外,企业越来越倾向于提供定制服务,旨在降低初始投资成本并从定制解决方案中受益。

按最终用户行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于安全威胁加剧,政府和军事部门对先进安全系统的需求不断增长

按最终用户行业,市场分为住宅、商业、政府和军事、工业安全和其他(教育、医疗保健等)。

预计到 2026 年,政府和军事最终用户行业将占据 28.63% 的市场份额。2023 年,由于安全威胁加剧以及对先进监控、访问控制和入侵检测系统的需求,政府和军事行业主导了市场。政府、军队和国防部门也在不断投资于人工智能增强监控、热成像,以及基于无人机的监控系统。

- 2024 年 4 月,出于对军事基地遭受恐怖袭击的担忧,印度空军报告称,计划加强全国另外 30 个空军基地的地面周边安全。这 30 个空军基地的端到端多传感器、多层高科技监视和入侵检测系统将在 23 个重要空军基地持续安装类似的综合周边安全系统 (IPSS) 后进行。

预计商业领域在预测期内将以最高复合年增长率增长。这是由于智能安全系统的兴起,能够实现远程监控和自动威胁检测,这对商业地产所有者来说很有吸引力。此外,人们对人流量大的商业区域有组织犯罪的日益担忧正促使企业采用分层物理安全系统。

周边安全市场区域前景

从区域来看,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

北美

[或ERCoj6gG]

由于对基础设施安全的担忧日益加剧、严格的政府法规以及对先进安全技术的大力投资,北美在 2023 年引领市场。此外,该地区对关键基础设施保护(包括交通、能源和国防)的重视,促进了视频监控系统、访问控制系统、报警系统、基于人工智能的监控等的采用。此外,由于领先企业的强大存在、智慧城市项目的进步以及投资的增加,预计该区域市场将呈现显着的增长速度。预计到2026年美国市场将达到232.19亿美元。2025年北美市场规模为295.6亿美元,占据全球市场份额的37.00%,预计2026年将达到314.7亿美元。

- 2023 年 9 月,CIAS Perimeter Security 报告其安装商、分销商和集成商网络在北美地区的扩展。通过此次扩张,该业务预计将瞄准交通、惩教和能源等垂直市场,其中主要关注机场场地。

下载免费样品 了解更多关于本报告的信息。

美国凭借高水平的安全意识和威胁感知、技术创新和领导力以及高风险行业的强劲投资等因素获得了该市场的大部分收入。该国面临着广泛的安全威胁,这推动了对先进安全解决方案的持续投资。此外,主要市场参与者的存在和技术领先地位对于该国在市场生态系统中的领导地位发挥着重要作用。此外,交通、银行等关键行业优先投资物理安全解决方案,加速了该国市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

到 2023 年,欧洲在市场创收方面排名第二。这一显着增长是由 GDPR 等严格的数据保护法规以及对公共安全的日益关注推动的。智慧城市。此外,法国、英国和其他国家正在对基于人工智能的物理安全解决方案进行大量投资。此外,近年来,最终用户越来越倾向于采用基于云的安全解决方案,这加速了区域增长。英国市场预计到2026年将达到67.04亿美元,而德国市场预计到2026年将达到55.93亿美元。2025年,欧洲市场规模为233.3亿美元,占全球市场的29.00%,预计到2026年将增长到255.2亿美元。

亚太地区

由于城市化、基础设施发展以及交通、公用事业和制造业等各行业日益增长的安全担忧,预计亚太地区在预测期内将出现快速增长。此外,印度、中国、日本等发展中国家越来越多地采用先进的安全解决方案,这对近年来的地区增长产生了积极影响。日本市场预计到2026年将达到46.54亿美元,中国市场预计到2026年将达到56.17亿美元,印度市场预计到2026年将达到31.11亿美元。亚太市场在2025年创造199.7亿美元,占全球市场格局的25.00%,预计2026年将达到219.6亿美元。 2026 年。

拉美

与全球其他地区相比,中东、非洲和南美洲的增长速度较慢。这种增长是由于投资能力下降和基础设施发展有限等经济挑战造成的。然而,由于对边境安全的担忧日益增加,石油和天然气设施和关键基础设施的保护正在推动各地区的市场采用。阿联酋和巴西更加注重投资需要先进安全解决方案的大型基础设施项目。预计这些因素将在预测期内推动各地区的区域经济稳定增长。 2025年,拉丁美洲占据全球市场的3.00%,估值达到20.6亿美元,预计2026年将增长至21.1亿美元。

中东和非洲

2025年中东和非洲市场规模为43.6亿美元,占全球市场份额的6.00%,预计2026年将达到45.4亿美元。

竞争格局

主要行业参与者

创新驱动和定制产品开发,帮助主要公司在竞争对手中保持领先地位

领先的市场参与者利用相关合作伙伴关系、战略收购和盈利投资等关键业务战略。此外,市场参与者正专注于创新驱动的产品开发,结合物联网、人工智能和高级分析来提供尖端的解决方案。此外,公司一直在开发针对特定行业类型的定制系统,旨在为客户提供更加个性化的服务。

主要周边安全公司名单:

- 霍尼韦尔国际公司(我们。)

- 江森自控公司(爱尔兰)

- 安讯士通信公司(瑞典)

- Teledyne FLIR 有限责任公司(我们。)

- 大华科技有限公司(中国)

- 韩华愿景(韩国)

- 施耐德电气(法国)

- 博世有限公司(德国)

- 森斯塔公司(加拿大)

- PureTech 系统(美国)

- Fiber SenSys Inc.(美国)

- Optellios, Inc.(美国)

- 西南微波公司(美国)

- Magal 解决方案(以色列)

- 艾娃集团(澳大利亚)

- 周边安全产品公司(美国)

- 先进周界系统(英国)

- Sohea集团(法国)

- Heras Global(荷兰)

- 哈珀圣杯集团有限公司(英国)

主要行业发展:

- 2024 年 10 月:Navtech Radar 与 SightLogix 完成了战略合作伙伴关系,旨在通过 SightLogix 的 SightSensor 和 SightTracker PTZ 智能摄像头与 Navtech Radar 的周界入侵检测雷达系统的结合来提高周界安全性。通过此次合作,两家公司推出了周界入侵检测系统,旨在保护室外站点并应对周界违规问题。

- 2024 年 7 月:CLD完成对Cova Security Gates的战略收购。至此,该公司在成为物理安全生态系统关键参与者的道路上迈出了重要一步。此次收购旨在促进增长并加速实现提供广泛的内部汽车通道解决方案、敌意车辆缓解 (HVM) 产品以及扩展的维护和服务解决方案的战略目标。

- 2024 年 6 月:Dallmeier 和 Navtech 集成了他们的摄像头、雷达和软件专业知识,旨在为机场空侧安全提供集成系统。

- 2023 年 11 月:华为推出光纤传感智能机场周界安全解决方案。这样,该公司将最大限度地减少误报数量,将其限制在每天每公里一次。该解决方案能够检测雨和风引起的振动,并能够识别所有气候条件下的周界入侵并覆盖长距离。

- 2023 年 6 月:专注于 3D LiDAR 解决方案的 Quanergy Solutions 与基于服务的系统集成商 Convergint 完成了战略合作伙伴关系,旨在改善物理安全对于公用事业行业。两家公司将合作开发和实施多种安全解决方案,通过改进周边入侵检测专业知识。

投资分析和机会

由于智慧城市计划的兴起、安全问题的增加以及对集成安全解决方案的需求不断增长等因素,市场目前正在见证投资。此外,物联网、人工智能和先进监控系统等新兴技术也提供了巨大的投资潜力。此外,大流行后人们对安全和健康措施的认识不断提高,为创新安全解决方案创造了有利的空间。总体而言,建议投资者探索技术驱动的先进安全解决方案的机会,以满足不同的应用和行业。

报告范围

市场报告提供了市场概况。它主要关注关键参数,例如顶级市场参与者、他们的系统/服务类型以及系统的主要用例。此外,该报告还提供了对市场趋势的见解,并重点介绍了最新的市场相关发展。此外,该报告还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按最终用户行业

按地区

|

|

报告中介绍的公司 |

Honeywell International Inc.(美国)、Johnson Controls Inc.(爱尔兰)、Axis Communications AB(瑞典)、Teledyne FLIR LLC(美国)、大华科技股份有限公司(中国)、Hanwha Vision(韩国)、施耐德电气(法国)、Bosch Limited(德国)、Senstar Corporation(加拿大)、PureTech Systems(美国) |

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 1654.1 亿美元。

2025年,市场估值为792.7亿美元。

预计该市场在预测期内将以 8.60% 的复合年增长率增长。

按最终用户行业划分,政府和军事领域将在 2025 年引领市场。

安全漏洞和威胁事件的增加是推动市场增长的关键因素。

霍尼韦尔国际公司、江森自控公司、Axis Communications AB、Teledyne FLIR LLC、大华科技有限公司、韩华视觉、施耐德电气、博世有限公司、Senstar Corporation 和 PureTech Systems 是市场上的顶级参与者。

2025 年,北美市场份额最高。

从最终用户行业来看,商业领域预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。