宠物食品成分市场规模、份额和行业分析,按宠物类型(狗、猫等)、按应用(干宠物食品、湿宠物食品、零食和咀嚼食品)、按来源(动物源、植物源等)、成分类型(蛋白质[动物源性蛋白质、植物源性蛋白质和特种蛋白质]、谷物和谷物、脂肪和油等)和区域预测,2026-2034

宠物食品原料市场规模及未来展望

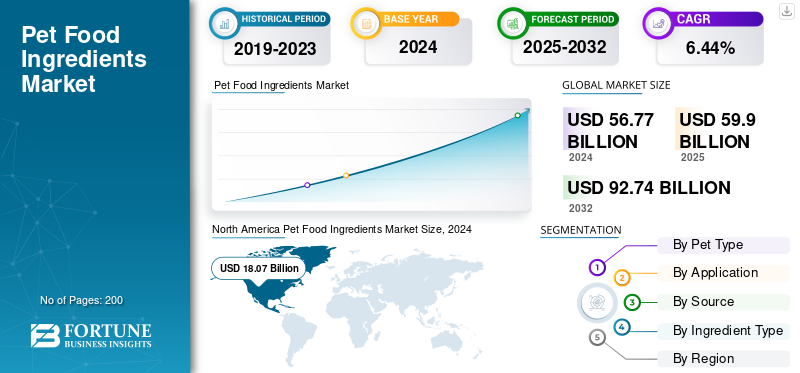

全球宠物食品原料市场规模以美元计59.9到 2025 年,该市场预计将增长 10 亿美元63.342026 年 10 亿美元106.61到 2034 年将达到 10 亿美元,复合年增长率为6.72% 在预测期内。北美主导宠物食品原料市场,市场份额为31.642025 年的百分比。

宠物食品配料是为宠物生产营养均衡食品的原材料和添加剂,包括蛋白质、碳水化合物、脂肪、维生素、矿物质、纤维和功能性添加剂的来源。宠物拥有量的增加、对宠物营养意识的提高、高端化趋势以及成分采购和配方的持续创新促进了市场的扩张。人们对宠物健康、人类级成分和含有益生菌的强化配方的认识不断增强,omega-3 脂肪酸,而植物源性蛋白质正在重塑主要制造商的产品组合。

此外,该行业由全球市场的主要参与者主导,包括阿彻丹尼尔斯米德兰公司(ADM)、嘉吉公司、帝斯曼芬美意公司、巴斯夫公司、凯爱瑞集团等。

下载免费样品 了解更多关于本报告的信息。

宠物食品配料市场要点

- 2025年市场规模:599亿美元

- 2026年市场规模:633.4亿美元

- 2034年预测市场规模:1066.1亿美元

- 复合年增长率:2026-2034 年 6.72%

- 2025年,北美以31.64%的份额主导宠物食品原料市场。

- 狗类细分市场占有最大的市场份额,2026年将占58.82%。

- 2026 年,干宠物食品领域以 65.39% 的份额占据市场主导地位。

北美

受高宠物拥有率和优质宠物食品需求的支持,北美地区 2025 年创造了 189.5 亿美元的收入,预计到 2026 年将达到 199.2 亿美元。

欧洲

2025年,欧洲占全球市场的25.59%,达到153.3亿美元,受益于对优质宠物营养不断增长的需求。

亚太地区

在宠物收养率上升和城市化进程的推动下,亚太地区的价值在 2025 年达到 126 亿美元,预计到 2026 年将达到 134.5 亿美元。

我们。

在优质功能性宠物食品支出增加的支持下,美国市场预计到 2026 年将达到 143.7 亿美元。

日本

日本 由于对专业营养和高品质宠物食品成分的需求的推动,到 2026 年,该市场预计将达到 15 亿美元。

阅读更多

宠物食品配料市场趋势

植物性、清洁标签和替代蛋白质的增长趋势将塑造行业

在可持续发展问题和伴侣动物乳糖不耐症等健康因素的推动下,植物性和替代性蛋白质在有组织的宠物食品成分中的扩张正在获得强劲势头。在这种背景下,基于昆虫、酵母、藻类和真菌蛋白的成分作为营养和环保的蛋白质来源正在被越来越多地研究和商业化。市场参与者也在不断推出新产品,以满足不断增长的全球市场需求。

- 例如,Marsapet 推出了首款采用 Calysta 开发的 FeedKind Pet 蛋白的完整狗粮。该产品在 Marsavet 系列下发布,名为 MicroBell,是一种干粗磨狗粮,纯素、无谷物、无麸质,其配方可提供犬类健康所需的所有必需氨基酸。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

宠物拥有量的增加和宠物饮食的优质化将推动市场增长

全球宠物拥有量的快速增加,加上优质和专业营养的趋势,已成为全球宠物食品配料市场增长的主要驱动力。越来越多的家庭将宠物视为家庭成员,优先考虑健康、消化护理和口味。全球增长宠物食品对定制营养和健康的投资意愿不断增强,推动了配料行业的发展。现代消费者对支持消化健康、免疫力和特定生命阶段需求的高质量、功能性和专业配方的需求日益增长,进一步推动了市场增长。

- 据欧洲宠物食品工业联合会(FEDIAF)统计,2024年,欧盟约有9000万个家庭拥有宠物,占比46%左右。

市场限制

严格的监管框架和成分审批延迟阻碍了市场增长

宠物食品配料行业受到美国食品和药物管理局(兽医中心)、欧洲食品安全局(EFSA)和美国饲料控制官员协会(AAFCO)等权威机构的严格监管。新饲料添加剂、益生菌或替代蛋白的批准可能需要 2-3 年时间,这大大延迟了商业化,阻碍了市场增长。这些法规虽然提高了安全性,但也增加了管理成本并减缓了产品推出速度,特别是对于进入新市场的小型成分创新者和出口商而言。

市场机会

拓展功能性和健康型宠物食品成分,释放新的增长机会

宠物日益人性化正在将喂养行为从基本营养转变为预防性保健。宠物主人越来越多地寻求能够提供特定健康益处的成分,例如消化健康、免疫支持、皮肤和皮毛增强以及关节护理。这推动了功能性成分的创新,包括益生菌、omega-3 脂肪酸、葡萄糖胺、后生元、抗氧化剂和植物提取物。全球功能性宠物食品趋势反映了人类营养保健品的成功,为原料制造商带来了利润丰厚的机会。

- 根据美国宠物产品协会 (APPA) 2024 年报告,自 2018 年以来,宠物食品中维生素和补充剂的使用量,狗类增长了近 50%,猫类增长了 60%。

细分分析

按宠物类型

高全球所有权和支出导致领头犬细分市场的高市场比例

根据宠物类型,市场分为狗、猫等。

狗类细分市场拥有全球最大的宠物食品原料市场份额,58.82预计到 2026 年,在全球狗拥有率较高的情况下,复合年增长率将达到 6.33%,预计到 2026 年,复合年增长率将达到 6.33%。 2025年,全球狗粮原料市场规模约为352.7亿美元,显着超过猫和其他宠物市场。由于消费者优先考虑营养、健康和特殊成分(如蛋白质、补充剂和功能添加剂),狗粮的平均年支出明显高于其他宠物。

- 据联合国粮食及农业组织统计,全球宠物狗数量估计约为4.7亿只,宠物猫狗总数约为8.4亿只。

预计猫市场将在预测期内显着增长,复合年增长率为 6.76%。

按来源

高营养成分和广泛的消费者偏好引领动物源性细分市场增长

根据来源,市场分为动物源、植物源等。

动物源性细分市场预计将在全球市场中保持重要地位,到 2024 年市场价值将达到 337.3 亿美元。这一增长的主要原因是营养价值高、适口性好,以及消费者对宠物饮食(尤其是狗和猫)中肉类蛋白的广泛偏好。此外,肉、鱼、家禽和提炼的动物粉提供完整的蛋白质(包含所有必需的蛋白质)。氨基酸)、脂肪和必需的微量营养素,如铁、锌和钙。

预计植物源细分市场在预测期内将以 7.04% 的复合年增长率大幅增长。

按申请

由于全球宠物主人的强劲需求,干宠物食品领域占据市场主导地位

根据应用,市场分为干宠物食品、湿宠物食品以及零食和咀嚼品。

干宠物食品领域在全球市场占据主导地位,65.39由于其无与伦比的便利性、成本效益、保质期长以及易于储存和运输,到 2026 年将占据 % 的份额。此外,其广泛的消费者采用度和实用性使其成为大众市场宠物主人的默认选择,支持通过实体和在线零售渠道进行广泛分销。

预计零食和咀嚼品领域在预测期内将以 7.33% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按成分类型

蛋白质领域主导市场,因为它对宠物健康和营养至关重要

根据成分类型,市场分为蛋白质、谷物、脂肪和油等。

蛋白质部分占50.45到 2025 年,将占据 % 的市场份额,并预计在未来几年内保持这一多数份额。该细分市场进一步分为动物源性蛋白质、植物性蛋白质和特种蛋白质。蛋白质是生长、肌肉维持、免疫力的基本组成部分,酶生产和宠物激素的生产。动物和植物蛋白都提供对狗和猫的健康至关重要的必需氨基酸。

其他细分市场预计在预测期内复合年增长率为 6.57%。

宠物食品配料市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

North America Pet Food Ingredients Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场2025年创造189.5亿美元,占全球市场格局的31.64%,预计2026年将达到199.2亿美元。美国在该地区处于领先地位,其次是加拿大和墨西哥。高可支配收入、广泛饲养宠物以及对优质人类级原料的偏好支撑着增长。根据美国宠物用品协会(APPA)的数据,66%的美国家庭至少拥有一只宠物,2023年宠物的年度总支出超过1470亿美元。预计到2026年美国市场将达到143.7亿美元。

欧洲

欧洲是一个强调可持续性、监管合规性和成分质量的高价值市场。2025年欧洲占全球市场的25.59%,估值为153.3亿美元,预计2026年将达到161.5亿美元。该地区受益于 FEDIAF(欧洲宠物食品工业联合会)的强大影响力,该联盟执行严格的营养和安全标准。英国市场预计到2026年将达到28.6亿美元。德国市场预计到2026年将达到24.1亿美元。

亚太地区

2025年亚太地区市场规模达126亿美元,占全球市场份额的21.03%,预计2026年将达到134.5亿美元。中国、印度和日本等新兴经济体可支配收入的增加,使消费者能够花更多钱购买营养和质量更高的优质宠物食品。日本市场预计到2026年将达到15亿美元。中国市场预计到2026年将达到39.7亿美元。印度市场预计到2026年将达到21.4亿美元。

南美洲

在快速城市化、宠物人性化程度提高以及低成本原料供应的推动下,南美洲正在经历强劲增长。巴西在该地区市场占据主导地位,其次是阿根廷和智利。

中东和非洲

2025年,中东和非洲占据全球市场7.70%的份额,估值达到46.1亿美元,预计2026年将增长至49.1亿美元。中东和非洲是一个新兴的高潜力地区,宠物收养率不断上升,城市化进程不断加快,特别是在沙特阿拉伯、阿联酋和科威特等海湾合作委员会 (GCC) 国家,这增加了对优质和多样化宠物食品配方的需求。

竞争格局

主要行业参与者

高度重视战略合作伙伴关系和创新以支持市场增长

全球宠物食品原料市场适度整合,领先公司专注于原料采购方面的战略合作伙伴关系、收购和创新。主要参与者包括 ADM、Darling Ingredients、Kemin Industries、Roquette、BASF、Omega Protein、Symrise 和其他几家公司。区域和利基特种原料供应商平衡了市场整合,这些供应商通过提供定制和可持续的解决方案来增强竞争。

宠物食品配料市场的主要参与者

|

秩 |

公司名称 |

|

1 |

阿彻-丹尼尔斯-米德兰公司 |

|

2 |

嘉吉公司 |

|

3 |

帝斯曼芬美意股份公司 |

|

4 |

巴斯夫公司 |

|

5 |

嘉里集团有限公司 |

报告中介绍的主要宠物食品原料公司名单

- 阿彻-丹尼尔斯-米德兰公司(ADM)(美国)

- 嘉吉公司(美国)

- 帝斯曼芬美意股份公司(瑞士)

- 巴斯夫公司(德国)

- 雀巢普瑞纳宠物护理(我们。)

- 玛氏宠物护理公司(美国)

- 嘉里集团有限公司(爱尔兰)

- Symrise AG(德国)

- 安瑞安公司(美国)

- Nutreco N.V.(Trouw Nutrition)(荷兰)

主要行业发展

- 2025 年 11 月:Fredun Pharmaceuticals 推出了印度首款 Jain 功能性宠物食品 Snacky Jain,该产品完全以植物为基础,不含肉类、洋葱和大蒜等根类蔬菜,以及所有动物源性成分,包括蜂蜜。

- 2025 年 10 月:Leaft Foods 推出了苜蓿浓缩蛋白 (APC),这是一种从苜蓿植物中提取的叶蛋白成分,专为宠物食品应用而设计。 APC 提供与肉类相似的蛋白质水平,同时产生的碳排放量比牛肉或羊肉低约 99%。该成分含有 omega-3 和 omega-6 脂肪酸、抗氧化剂和维生素 K,对宠物的营养有益。

- 2025 年 4 月:ADM 在墨西哥开设了第一家湿宠物食品制造工厂,位于莫雷洛斯州 Yecapixtla,投资 3900 万美元。新工厂包括 3 条生产线,将为 ADM 的 Ganador 和 Minino 品牌生产湿食品。此次扩张巩固了 ADM 作为墨西哥两大宠物食品制造商之一的地位。

- 2024 年 8 月:bove Food Ingredients 通过以 3400 万美元收购 The Redwood Group (TRG) 特种作物食品配料部门,扩大了其植物性宠物食品配料业务。该部门总部位于蒙大拿州和堪萨斯州,为人类和宠物食品市场提供优质谷物、谷物、油籽、豆类和其他替代蛋白质来源。

- 2024 年 4 月:帝斯曼芬美意推出了一种名为 Veramaris Pets 的宠物用 omega-3 成分,这是一种专为猫狗食品设计的藻油。该成分含有 60% 的 EPA(二十碳五烯酸)和 DHA(二十二碳六烯酸),是市场上浓度最高的成分,功效是同等成分的两倍以上鱼油。

- 2024 年 2 月:凯爱瑞推出了首款名为 Plenibiotic 的后生元成分,源自干酪乳杆菌亚种。 327,旨在支持人类和宠物的肠道和皮肤健康。这种源自稻米的后生元具有保质期稳定、低剂量有效且能耐受各种加工和储存条件的特点。

- 2020年12月:雀巢普瑞纳宠物护理公司投资 5.5 亿美元扩建其位于美国佐治亚州哈特韦尔的宠物食品制造工厂。此次扩建预计将为哈特县创造多达 130 个新就业岗位,使该工厂的员工数量增加至约 370 名。哈特韦尔工厂生产普瑞纳的几个旗舰品牌,包括 Fancy Feast,并计划将 Friskies 品牌猫粮纳入扩大业务的一部分。

报告范围

全球宠物食品配料市场报告对市场进行了深入分析,并重点介绍了全球市场趋势、供应链、二次研究、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 复合年增长率6.722026 年至 2034 年的百分比 |

| 单元 | 价值(十亿美元) |

|

分割 |

按宠物类型

|

|

按申请

|

|

|

按来源

|

|

|

按成分类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 599 亿美元,预计到 2034 年将达到 1066.1 亿美元。

全球市场在预测期内将以 6.72% 的复合年增长率稳定增长。

从宠物类型来看,狗细分市场领先。

2025 年,北美占据最大的市场份额。

宠物拥有量的增加和宠物饮食的高端化推动了市场的增长。

阿彻丹尼尔斯米德兰公司 (ADM)、嘉吉公司、帝斯曼芬美意股份公司、巴斯夫股份公司和凯爱瑞集团有限公司是市场上的领先公司。

植物蛋白和替代蛋白的扩张正在塑造该行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。