医药物流市场规模、份额和行业分析,按运输方式(航空、铁路、公路和水路)、按服务类型(仓储服务、运输、库存管理以及行政和供应)、按物流类型(冷链物流和非冷链物流)、按产品类型(生物、生物制药、原料药、成品药品、医疗用品和特种药品)以及区域预测,2026-2034年

医药物流市场规模、趋势和主要参与者

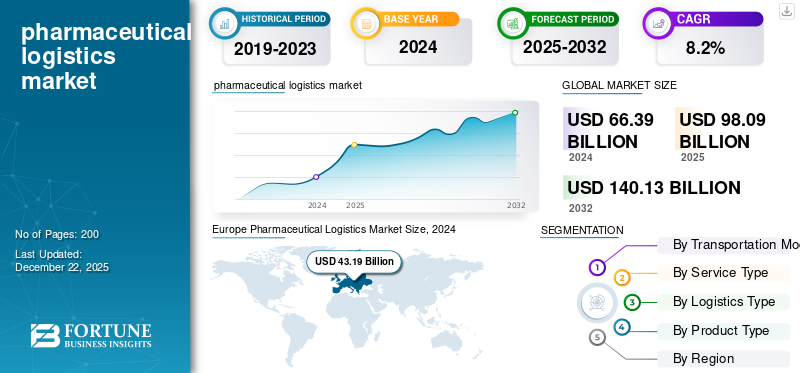

2025年全球医药物流市场规模为805.6亿美元,预计将从2026年的851.5亿美元增长到2034年的1563.9亿美元,预测期内复合年增长率为7.90%。欧洲在医药物流市场占据主导地位,2025年市场份额为65.34%。

受生物制剂和疫苗等温度敏感产品需求不断增长的推动,全球医药物流市场正在经历显着增长。 RFID 和物联网等技术进步正在提高供应链的可见性和效率,从而支持市场在预测期内的扩张。

下载免费样品 了解更多关于本报告的信息。

医药物流市场要点

- 2025年市场规模:805.6亿美元

- 2026年市场规模:851.5亿美元

- 2034年预测市场规模:1563.9亿美元

- 复合年增长率:2026-2034 年 7.90%

- 2025 年,欧洲以 65.34% 的份额占据市场主导地位。

- 预计到 2026 年,道路部门将占据 62.74% 的份额。

- 预计到 2026 年,合规/药品成品部门将占据 52.13% 的份额。

欧洲

2025 年达到 526.4 亿美元。强大的监管框架、生物制品需求和先进的冷链物流系统支持的主导区域。

北美

2025 年达到 148.1 亿美元。强大的医疗基础设施、生物制药需求和先进的冷链物流推动增长。

亚太地区

2025 年达到 107.7 亿美元。增长由不断增长的药品制造、医疗保健投资和强劲的冷链物流需求推动。

我们。

到 2026 年将达到 137.5 亿美元。增长由温度敏感药物需求、慢性病流行和物流创新驱动。

日本

到 2026 年将达到 21.6 亿美元。在不断增长的药品需求和先进的超低温物流系统的支持下。

阅读更多

下载免费样品 了解更多关于本报告的信息。

药品物流涉及整个供应链中药品的计划、执行、移动控制和存储。它确保安全、高效、及时地交付药品、疫苗和其他医疗保健产品,并保持适当的温度和质量标准。这包括仓储、库存管理、运输、法规遵从和冷链物流,以保证从制造商到医疗保健提供商或最终用户的产品完整性。

全球医药物流行业的领先公司包括德国邮政 DHL、Kuehne + Nagel、UPS、FedEx、McKesson、Cardinal Health 和 CEVA Logistics 等。这些公司通过广泛的全球网络、先进的冷链能力以及针对温度敏感的专业服务占据主导地位。 药品。最近的战略举措,例如 UPS 收购 Andlauer Healthcare 以及 CEVA 与 Bolloré Logistics 的整合,突显了他们对扩大医疗保健物流和增强服务产品的承诺。

市场动态

市场驱动因素

生物制品和特种药物需求的增长推动市场需求

疫苗、基因疗法和单克隆抗体等产品对温度、湿度和处理条件高度敏感,需要先进的冷链物流。随着越来越多的生物制药创新产品进入市场,物流提供商必须投资于专门的存储设施、冷藏运输和实时监控技术,以保持产品的完整性。

此外,维生素、矿物质和补充剂 (VMS) 等特种药物的保质期通常较短,需要更快地运送到医院、药房或患者。这一趋势推动了定制物流解决方案和强大的全球分销网络的发展。随着需求的不断增长,物流提供商在确保这些高价值疗法在全球范围内安全、按时交付方面发挥着关键作用,从而推动了预测期内的市场增长。

技术进步推动市场增长

创新如物联网 (IoT)设备、区块链和人工智能 (AI) 可以对温度敏感的药品进行实时监控和温度监控,降低变质风险并确保符合监管标准。仓储中的自动化和机器人简化了库存管理,而数据分析则优化了需求预测和路线规划,从而最大限度地降低了成本。

此外,基于云的供应链解决方案和安全供应链改善了利益相关者之间的沟通和协作,从而提高了可见性和响应能力。借助区块链等技术确保药品的可追溯性,该行业可以打击假冒产品,确保产品完整性和消费者安全。随着对先进物流解决方案的需求不断增长,技术进步在推动市场扩张方面发挥着至关重要的作用。

2025 年 4 月,SkyCell 与 Microsoft 合作,将其人工智能驱动的供应链解决方案集成到 Microsoft Teams 和 Copilot 中。此次合作旨在通过利用先进的分析和自动化来增强药品物流的实时可见性和决策。该集成促进了整个供应链的无缝通信和数据共享,提高了管理对温度敏感的药品运输的效率和响应能力。

市场限制

全球经济因素抑制市场增长

不同的国家和地区对药品储存、运输、标签和文件执行不同的规定,这使得国际运输极具挑战性。遵守良好分销规范 (GDP) 和其他标准需要严格的质量控制、专业设备和训练有素的人员,从而增加了运营成本和复杂性。法规的频繁更新增加了不确定性,导致跨境交付延迟,影响效率和盈利能力。

物流提供商必须大力投资于审计、认证和监控系统,以确保合规性,这为小公司制造了障碍。此外,任何不合规行为都可能导致处罚、产品召回或声誉受损,从而阻碍市场进入和扩张。这种监管分散会减缓创新并限制市场增长潜力,从而阻碍市场扩张。

市场机会

电子商务和直接向患者 (DTP) 交付的增长带来了重大市场机遇

随着在线药店和远程医疗的发展,患者越来越期望快速、方便、安全的药物送货上门。自 COVID-19 大流行以来,这一趋势加速,使可靠的最后一英里物流成为医疗保健的重要组成部分。医药物流提供商可以通过开发针对 DTP 的专业服务来获利,包括温控包装、实时跟踪和非接触式交付选项。这些服务可增强患者体验、提高用药依从性并扩大市场范围。

此外,电子商务使制药公司能够绕过传统零售渠道,创造了对敏捷、技术驱动的物流网络的需求。随着数字化转型的继续,拥有创新 DTP 解决方案的物流提供商将获得竞争优势。

2024 年 10 月,PCI Pharma Services 因其 PCI Bridge 平台荣获美国供应链卓越奖。该数字解决方案增强了供应链可视性,并减少了预测、库存管理和文档共享等手动任务。 PCI Bridge 与四家知名客户合作开发,集成了库存、生产和分销的实时数据,支持 5,000 多种临床和商业产品。

市场挑战

冷链基础设施成本高昂构成重大挑战

生物制剂、疫苗和胰岛素等对温度敏感的药物需要专门类型的设备,如冷藏车、温控仓库和实时监控系统,以确保产品完整性。建设和维护这一基础设施需要大量的资本投资。小型物流提供商,尤其是新兴市场的小型物流提供商,可能难以与能够承担这些成本的大型公司竞争。

此外,不断上涨的能源成本和持续监控的需求进一步增加了运营费用。因此,这些财务限制限制了小型企业扩大服务的能力,减缓了市场增长,并可能增加药品的总体成本。

医药物流市场趋势

外包物流是医药行业的主导趋势

制药行业的外包趋势使企业能够专注于研发等核心竞争力,从而推动了全球制药物流行业的增长。通过将物流外包给第三方提供商 (3PL),制药公司可以减少基础设施、存储和温控运输的资本支出。这些物流提供商提供冷链管理、监管合规和最后一英里交付等专业服务,确保优质高效的运营。外包还允许公司扩大在新兴市场的业务规模,而无需对当地基础设施进行大量投资。

此外,第三方物流提供商利用实时跟踪、人工智能和物联网等先进技术,提高可视性和效率,进一步推动市场增长和竞争力。

例如,2025 年 3 月,Identiv 与 Tag-N-Trac 合作,推出了针对制药行业的实时冷链跟踪解决方案。该集成系统将 Identiv 的 BLE 智能标签与 Tag-N-Trac 的 RELATIVITY SaaS 平台相结合,能够连续监控运输过程中的温度和湿度。此次合作旨在提高合规性并确保温度敏感药品的完整性。

关税的影响

关税导致生产费用上升阻碍市场需求

唐纳德·特朗普总统提议对药品进口征收关税,包括对中国商品征收 10% 的关税,对加拿大和墨西哥产品征收高达 25% 的关税,这对全球药品市场产生了重大影响。美国的活性药物成分 (API) 严重依赖进口,其中约 30% 的主要成分由中国供应。

原料药关税增加了仿制药制造商的生产成本,而这些制造商的利润率往往很低。这种财务压力可能会导致一些公司退出市场,减少竞争并可能导致关键药物的短缺。此外,关税可能会扰乱供应链,导致药品价格上涨,并加剧癌症疗法和止痛药物等重要治疗药物的现有短缺。这些事态发展引起了人们对患者能否获得负担得起的医疗保健的担忧。

细分分析

定制请求 获取广泛的市场洞察。

按运输方式

灵活性、成本效益和最后一英里交付解决方案推动道路的采用

按运输方式,细分市场分为航空、铁路、公路、水路。

预计到 2026 年,公路运输将占全球市场份额的 62.74%。公路运输由于其易处理性、成本效益以及提供最后一英里交付解决方案的能力,对于药品物流至关重要。道路是运输散装药品的理想选择,尤其是对温度不敏感的货物。它们还在区域单一来源分销渠道和本地交付中发挥着至关重要的作用,为将产品运送到药房、医院和诊所提供了更直接、更方便的方法。电子商务和直接面向患者的服务的增长进一步推动了对药品公路物流的需求。

2025 年 2 月,三菱物流公司、三菱商事株式会社和 Yourstand Inc. 宣布合作推出用于药品运输的中型电动卡车。从三月开始,“eCanter”卡车将从三菱物流位于日本埼玉县的三乡基地运营。该计划旨在通过整合可再生能源、先进的充电基础设施和温度敏感的运输系统来实现无二氧化碳物流。

预计航空公司业务将在预测期内以最快的复合年增长率获得牵引力。药品供应链中的航空运输是出于对速度和效率的需求,特别是对于时间敏感或高价值的产品。

疫苗和特殊治疗等药品通常需要快速交付才能满足紧急的市场需求。航空运输提供更快的运输时间,降低产品变质或降解的风险。这对于 冷链物流,确保生物制剂或温度敏感药物快速到达目的地,同时保持所需的条件。

按服务类型

对快速、安全、可靠的药品运送的需求推动了运输需求

该市场按服务类型分为仓储服务、运输、库存管理以及行政和供应。

交通运输领域预计将达到全球市场份额的42.53%。预计该细分市场在预测期内也将快速增长。药品物流运输服务是由快速、安全、可靠的全球药品交付需求驱动的。

药品运输需要仔细规划,以符合监管要求并确保运输过程中产品的完整性。对速度的需求,尤其是紧急交付(例如疫苗或关键药物),以及处理温度敏感货物的灵活性,推动了这一领域的增长。先进的跟踪和实时监控系统也提高了服务效率。

库存管理在 2024 年占据第二大市场份额。有效的库存管理对于药品物流至关重要,以便跟踪大量产品并实时管理库存水平。该服务可确保制药公司避免缺货、减少库存过剩并提高订单履行准确性。全球供应链日益复杂化,加上更严格的法规,推动了对复杂库存管理系统的需求,这些系统可以促进运营,确保在方便的时间和地点提供精确的产品。

2024 年 6 月,DHL Supply Chain 通过与赛诺菲建立战略合作伙伴关系,扩大了在法国的医药物流业务。此次合作涉及管理库存控制、仓储、拣货和包装,以及三个主要地点的订单履行:Saint-Loubès、Croissy-Beaubourg 和 Amilly Distribution。该合作伙伴关系旨在利用 DHL 在生命科学和医疗保健领域的专业知识,提高赛诺菲物流运营的效率、弹性和质量。

按物流类型

大量非温度敏感产品促进非冷链物流领域增长

市场按物流类型分为冷链物流和非冷链物流。

非冷链物流领域预计将按物流类型领先,到2026年将占全球的55.51%。该领域主要受到大量非温度敏感产品的推动,例如成品药品和非处方药。尽管存储和运输要求较低,但这些产品需要强大的全球分销网络。较低的物流成本、更快的运输时间、医疗保健快速通道援助以及全球医疗保健消费的增长等因素有助于非冷链物流的扩张。

预计冷链物流将在预测期内实现最快增长。该细分市场的增长是由对疫苗、生物制剂和胰岛素等温度敏感药品的需求不断增长推动的。这些产品从制造到分销的整个过程都需要严格的温度控制。

生物制品和疫苗的兴起,特别是在 COVID-19 大流行期间,扩大了对先进冷链基础设施的需求。物流供应商正在投资冷藏储存、专业运输和实时监控系统,以确保这些温度敏感产品的完整性。

2025 年 3 月,Cold Chain Technologies (CCT) 和 Tower Cold Chain 在里昂 LogiPharma 2025 上推出了新型温控物流解决方案。他们的合作产品在 91A 和 68 号展位上展示,提供精确的温度控制、与欧盟和美国托盘的通用兼容性,并增强了可持续性。它专为不断发展的制药行业而设计,旨在树立效率和可靠性的新基准。发布会包括有关可持续性和冷却进步的现场演示和专家主持的会议。

按产品类型

全球医疗保健市场的一致分销需求推动了药品成品需求

按产品类型,市场分为生物、生物制药、原料药、药品成品、医疗用品和特种药品。

成品药品领域预计将主导药品物流市场,到 2026 年将占全球市场份额的 52.13%。这些商品包括片剂、胶囊和糖浆,这些商品是由全球医疗保健市场一致配送的需求驱动的。此类产品通常需要高效的运输网络,以确保药房、医院和诊所及时供应。医疗保健普及率的提高、人口老龄化和慢性病患病率增加了对这些商品的需求,所有这些都导致对高效药品物流的需求不断增长。

对单克隆抗体和疫苗等产品的需求不断增长,推动了医药物流的生物制药领域的发展。这些产品对温度敏感,需要专门的冷链物流。生物制药越来越多地用于治疗癌症、自身免疫性疾病和罕见疾病等复杂疾病。这增加了对安全、高效的物流解决方案的需求,以确保产品在存储和运输过程中的完整性。

了解我们的报告如何帮助优化您的业务, 与分析师交流

医药物流市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

欧洲

Europe Pharmaceutical Logistics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲地区到2025年将占据全球市场的65.34%,产生526.4亿美元的收入,预计在其完善的医疗保健系统以及对先进生物制剂和特种药物的日益关注的推动下,到2026年将达到558.9亿美元。该地区强大的监管框架,包括欧洲药品管理局 (EMA),确保严格遵守良好分销规范 (GDP)。

对温度敏感的需求不断增长推动了冷链物流领域的扩张 疫苗和生物制剂。与此同时,不断兴起的电子商务趋势和直接向患者提供服务进一步促进了市场的增长。瑞士市场预计到2026年将达到72.6亿美元,德国市场预计到2026年将达到98.3亿美元。

2024 年 10 月,Lonza 宣布延长与全球主要生物制药合作伙伴的合作关系,以加强抗体药物偶联物 (ADC) 的商业规模生产。该协议包括在瑞士菲斯普的 Lonza Ibex Biopark 建造一个生物共轭套件,预计将于 2027 年投入运营。此次扩建旨在满足对 ADC 疗法不断增长的需求,并将创造约 100 个新就业岗位。

北美

2025年,北美市场规模为148.1亿美元,占全球需求的18.38%,预计到2026年将增长至155亿美元。预计到2025年,该地区的市场规模将达到148.1亿美元,位居第二,预测期内复合年增长率为7.14%,位居第二。在该地区,市场是由强大的医疗基础设施、不断增长的生物制药需求以及严格的监管要求推动的。

慢性病的增加、人口老龄化和生物技术的进步导致对冷链运输等专业物流服务的需求不断增长。此外,COVID-19 大流行加速了对疫苗和温度敏感药物的需求,进一步增加了该地区对高效药品物流的需求。

美国在北美市场占据最大份额,其推动因素包括对温度敏感药物的需求不断增长、冷链物流的进步以及慢性病患病率的上升。良好配送规范 (GDP) 等监管要求推动了对专业存储和运输解决方案的需求。此外,电子商务和直接向患者配送的兴起,以及跟踪技术的创新,正在推动美国医药物流市场的增长。预计到 2026 年,美国市场将达到 137.5 亿美元。

2025 年 3 月,DHL 集团宣布收购 CryoPDP,这是一家总部位于美国的专业快递公司,专门从事临床试验、生物制药以及细胞和基因治疗的温度敏感物流。该交易价值三位数百万欧元,旨在加强 DHL 的生命科学和医疗保健部门,该部门到 2024 年将创造超过 50 亿欧元(54.1 亿美元)的收入。CryoPDP 在 15 个国家/地区开展业务,每年管理超过 135 个国家/地区的超过 600,000 批货物。此次收购是 DHL 扩大其制药专业网络并增强制药行业端到端解决方案战略的一部分。该交易取决于监管部门的批准。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到107.7亿美元,占13.37%的份额,预计2026年将达到112.4亿美元。由于人们对平价医疗的需求不断增长,医疗保健投资不断增加,特别是中国和印度,亚太地区的医药物流市场正在快速增长。该地区不断增长的药品制造能力和不断增长的出口需求也推动了物流需求。

慢性病的增加、医疗保健机会的扩大以及生物制剂和疫苗对冷链物流的需求都有助于该地区的市场扩张。日本市场预计到2026年将达到21.6亿美元,中国市场预计到2026年将达到29.3亿美元,韩国市场预计到2026年将达到10.9亿美元。

2022年6月,日本通运推出针对医药行业的超低温控温物流服务。该服务处理温度要求在-20°C至-85°C之间的货物,满足研发阶段的药品,包括原材料、中间体、活性药物成分和成品。

该举措与公司的“NX 集团 2023 年业务计划 - 动态增长”相一致,强调制药行业作为优先事项,并根据良好分销规范 (GDP) 加强质量控制系统。

世界其他地区

包括南美洲、中东和非洲在内的世界其他地区预计在预测期内将以复合年增长率增长最快的市场需求。 2025年,世界其他地区市场创造23.4亿美元,占全球市场格局的2.91%,预计2026年将达到25.3亿美元。

在世界其他地区(RoW),医疗保健基础设施的改善推动了药品物流的增长,特别是在拉丁美洲、中东和非洲。新兴市场人口的增长、慢性病患病率的上升以及医疗保健机会的增加,推动了对药品和物流服务的需求。此外,电子商务和直接面向患者服务的扩展,加上疫苗和生物制剂冷链物流的需求,支持了这些地区的市场增长。

2024 年 1 月,土耳其货运推出 TK Pharma 产品线,推出三个服务级别:TK Pharma Standard、TK Pharma Extra 和 TK Pharma Advanced,以增强药品物流。这些产品利用被动和主动温控集装箱、24/7 监控和专用存储,为温度敏感的运输提供量身定制的解决方案。这些服务由土耳其货运公司在伊斯坦布尔机场 SMARTIST 中心获得 IATA CEIV Pharma 认证的设施和先进技术提供支持。

竞争格局

主要市场参与者

采用先进技术、收购、合作和合并可提升竞争优势

全球医药物流市场竞争激烈,由大型跨国物流公司、专业医药物流提供商和区域参与者组成。 DHL、UPS、FedEx 和 Kuehne + Nagel 等全球主要物流公司占据市场主导地位,提供包括冷链物流、库存管理和针对制药行业量身定制的运输解决方案等综合服务。这些公司利用实时跟踪、物联网和人工智能等先进技术来确保效率和合规性。

此外,专业提供商如 World Courier 和 C.H.罗宾逊专注于医药物流的利基需求,特别是对温度敏感的产品。对最后一英里交付解决方案的需求不断增长,特别是随着直接面向患者服务的兴起,竞争进一步加剧。主要参与者不断采取并购等战略举措,寻求巩固其市场地位并扩大地域范围。

2024 年 7 月,CMA CGM 集团子公司 CEVA Logistics 将 Bolloré Logistics 纳入其运营。这一战略举措增强了 CEVA 在空运和海运、合同物流和项目物流方面的能力。此次整合旨在创建一个统一的、产品驱动的组织,提高全球服务交付和运营效率。

主要医药物流公司简介:

- 阿波罗快递公司(印度)

- DHL(德国)

- 远眼(印度)

- Allcargo 物流(印度)

- 琼斯精英物流(美国)

- 巴斯克物流(我们。)

- 洛吉斯贝尔(西班牙)

- DHL 供应链(德国)

- 德迅 (瑞士)

- UPS 医疗保健(我们。)

- XPO物流(美国)

- C.H.罗宾逊(美国)

- 德铁信可(德国)

- 嘉里物流(香港)

- 乔达(法国)

- 近铁世界特快(日本)

- 特里同国际(美国)

- CEVA物流(瑞士)

- 敏捷物流(科威特)

- DSV(丹麦)

- 联邦快递供应链(美国)

主要行业发展

- 2025 年 3 月,世界可持续发展工商理事会 (WBCSD) 与领先的制药公司合作,并得到普华永道英国公司的支持,发布了“走向自然积极的路线图:制药行业的基础”。该出版物标志着制药行业努力了解其与自然相关的影响和依赖性并确定推动自然积极成果的关键行动的一个重要里程碑。该路线图支持在实现全球生物多样性框架 (GBF) 概述的到 2030 年制止和扭转自然丧失的全球目标方面取得进展。为了实现这一目标,需要采取全系统的变革性方法。为此,WBCSD 与葛兰素史克 (GSK) 合作,召集了一个由阿斯利康 (AstraZeneca)、拜耳 (Bayer)、诺华 (Novartis)、诺和诺德 (Novo Nordisk)、利洁时 (Reckitt) 和罗氏 (Roche) 等领先制药公司组成的工作组,制定了制药行业积极采取自然行动的路线图。

- 2025 年 1 月,Pharma Logistics, LLC 和 Rx Reverse Distributors, Inc. 宣布合并,创建了零售药店最大的药品反向分销提供商。这个统一的实体结合了近 50 年的行业经验,提供增强的客户服务、先进的技术和快速的周转时间。此次整合将集中运营位于伊利诺伊州利伯蒂维尔的 Pharma Logistics 最先进的工厂,利用自动化技术进行高效的退货处理。

- 2024 年 8 月,LSPedia 与 Pharma Logistics 宣布建立战略合作伙伴关系,以加强医药物流逆向物流和供应链的可见性。此次合作将 LSPedia 的 OneScan 平台与 Pharma Logistics 的服务集成在一起,提供实时跟踪、简化 DSCSA 法规合规性并改进召回管理。此次合作旨在提供从制造到报废处理的药品供应链的 360 度全面视图,使卫生系统、药房和其他利益相关者受益。

- 2024 年 5 月,美国国际开发署启动了一项 500 万美元的计划,以支持中亚活性药物成分 (API) 的区域生产,重点关注乌兹别克斯坦和哈萨克斯坦。该项目名为“亚洲药品供应链多元化”,旨在增强制造能力、监管体系和劳动力发展,从而减少对进口药品的依赖,并改善该地区获得有质量保证的医疗产品的机会。

- 2024年3月,Noramco成立Noramco集团,整合旗下子公司Purisys和Halo Pharma,建立一家总部位于北美的综合性医药供应链服务提供商。这一战略举措旨在通过增强国内制造能力和提高供应链可靠性来解决美国不断升级的药品短缺和质量问题。此次整合预计将简化流程、降低物流成本并增强监管合规性,从而确保基本药物的稳定供应。

投资分析与机会

对温度敏感产品的需求不断增长推动市场机遇

由于对生物制剂、疫苗和特种药物等温度敏感产品的需求不断增长,全球医药物流市场提供了利润丰厚的投资机会。投资的一个关键领域是冷链物流,因为对生物制剂和疫苗的需求不断增长,需要先进的温控存储和运输解决方案。物联网、人工智能和实时跟踪系统等技术创新对于提高供应链可视性、效率和合规性、创造物流技术机遇也至关重要。此外,战略收购正在扩大主要物流提供商的能力,正如 UPS 收购 Andlauer Healthcare Group 所观察到的那样。由于医疗保健服务和药品生产的增加,对新兴市场(尤其是亚太地区)的投资提供了巨大的增长潜力。这些因素使市场对长期投资具有吸引力,增长途径多样。

报告范围

全球医药物流市场研究报告对市场进行了深入分析。重点介绍了知名企业、市场细分、竞争格局、运输方式、服务类型、产品类型和物流类型等关键方面。除此之外,市场研究报告还提供了对医药物流市场趋势的见解,并强调了重大的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

常见问题

Fortune Business Insights预计,全球市场规模预计将从2026年的851.5亿美元增长到2034年的1563.9亿美元,复合年增长率为7.90%

预测期内市场复合年增长率将达到 7.90%。

2024年,按运输方式划分的公路细分市场占据领先的市场份额。

对生物制品和特种药物的需求不断增长推动了市场需求。此外,技术进步推动市场增长。

全球经济因素和冷链基础设施成本高制约了市场发展。

DHL、UPS、FedEx 和 Kuehne + Nagel 等全球主要物流公司占据市场主导地位,提供全面的服务。

2024年,欧洲地区引领全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。