光子学市场规模、份额和行业分析,按应用(显示、信息、光伏、测量和机器视觉、医疗技术、生产技术、照明、通信、国防和安全以及光学元件)以及区域预测,2026-2034

主要市场见解

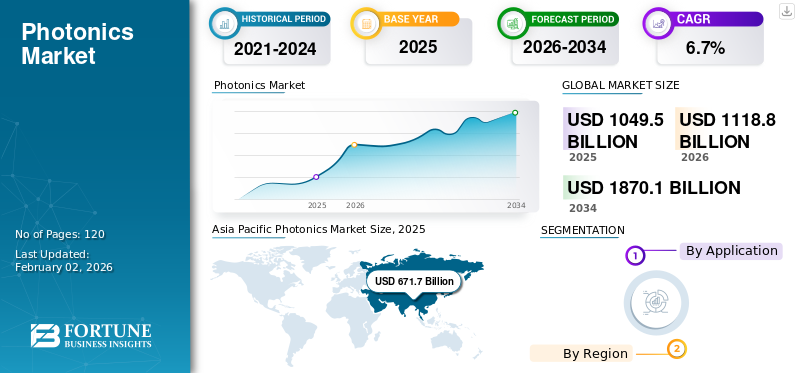

The global photonics market size was valued at USD 1,049.50 billion in 2025 and is projected to grow from USD 1,118.80 billion in 2026 to USD 1,870.10 billion by 2034 at a CAGR of 6.7% during the 2026-2034 period.亚太地区在光子学市场占据主导地位,到 2025 年,其市场份额将达到 64.00%。

全球市场 在整个预测期内,医疗保健、信息和通信以及工业生产领域中越来越多地使用光子学设备将推动这一趋势。基于光的技术突破为全球关注的问题提供了长期答案,引发了新一波创新浪潮,被视为全球市场的重要增长动力。由于它们提供的长期利益,这些商品变得越来越受欢迎,其使用量也显着扩大。

此外,激光雷达和增材制造等创新不断兴起,将推动光子学市场的增长。几十年来,激光雷达技术一直用于研究大气中气体和污染物的分布。近年来,它已成为自动驾驶的关键技术。

尽管疫情对大部分行业造成了阻碍,但前景依然乐观3D打印市场仍然明亮。该技术是激光、光学扫描系统和成像解决方案应用中越来越令人感兴趣的领域。由于供应链中断,许多国家的5G部署可能会被推迟,而由于中国等光缆制造国受到负面影响,光缆成本可能会上升。

下载免费样品 了解更多关于本报告的信息。

光子学市场要点

- 2025年市场规模:10495亿美元

- 2026年市场规模:11188亿美元

- 2034年预测市场规模:18,701亿美元

- 复合年增长率:2026-2034 年 6.7%

- 到 2025 年,亚太地区将占据光子学市场 64.00% 的份额。

- 预计到 2026 年,显示器领域将占据 28.02% 的市场份额。

- 到 2023 年,显示器领域将占市场份额 25.5%。

亚太地区

2025 年亚太地区将达到 6717 亿美元。

欧洲

2025年欧洲占全球市场的17.00%。

北美

2025 年,北美创造了 1615 亿美元的收入。

我们。

预计到 2026 年市场规模将达到 1533 亿美元。

日本

预计到 2026 年市场规模将达到 1670 亿美元。

阅读更多

光子学市场趋势

增加光子学在非侵入性医疗保健中的使用以援助市场

光子技术已从物理学迅速传播到生命科学。光和激光技术应用于医学和生物研究的许多阶段。光谱学可以深入研究生物成分。从药物开发和交付到医学成像和基因组学,再到手术中的机器人指导,每个人都依赖医用激光器为了成功。诊断可以说是受光子学改变影响最严重的医学方面。例如,OCT 扫描是一项现代发明,可以检测以前存在问题的各种状况。第一个受益于 OCT 且受影响最大的领域是眼科。使用 OCT 进行眼部扫描可以检测青光眼、视网膜病变和其他形式的显着光学退化。技术对于诊断新的视网膜疾病至关重要,并且现已成为所有现代验光诊所不可或缺的一部分。

- 亚太地区光子学市场从 2025 年的 6717 亿美元增长到 2026 年的 7207 亿美元。

随着该产品消除侵入性并拥抱治疗程序,女性健康检查取得了长足的进步。即使是基本的女性健康程序的侵入性也极大地阻碍了严重致命疾病的早期发现和诊断。从广泛获得妇女护理的地区到服务较差的地区,所有人都报告说,尴尬和不适是决定是否寻求治疗或去诊所的重要因素。医学中使用的各种各样的设备是生物技术、生物医学工程和光子学之间合作的直接结果。这些设备的范围从手术引导工具到生物标志物检测和其他治疗工具。机器视觉技术使用激光扫描来做出自动化设备决策。其中最著名的可能是自动驾驶汽车、制造设备和其他机器人技术。

下载免费样品 了解更多关于本报告的信息。

光子学市场增长因素

增材制造的光子骨干推动市场增长

光子学不仅仅是光束形成和控制的基础。激光束诊断和基于光子学的精确性能测量有助于技术不断提高的工业成熟度。根据一些背景知识,即使光束和扫描设置发生很小的变化,也可能会导致整个构建过程中严重的质量损失。新的增材制造工艺不断进入市场,从而加快了施工过程并增加了材料选择。与此同时,用户行业数量不断增加。

与此同时,汽车、航空航天、能源和化工厂制造商、医疗技术、食品工业和机械工程都依赖增材制造工艺。除了原型和工具之外,他们还使用额外的工艺来间接制造桥壳和轮毂的模具。它还生产极少量且日益复杂的汽车零部件,并采用工艺设计自由度。经过深思熟虑的设计可以将许多单独的零件组装成夹层结构中的单个部件。这减少了组装工作和认证、质量保证和仓储工作。此外,夹层结构工艺中的激光仅在部件的预期结构处暴露金属粉末,从而显着减轻了部件的重量,并允许将新功能集成到部件中。范围从冷却通道到优化润滑供应的设备。机器或车辆越具体,不存储备件并根据需要根据存储的设计数据进行打印就越有趣。在工业 4.0 中,增材制造允许传感器监控的机械零件在其使用寿命结束时进行预打印,并在维护过程中发生代价高昂的缺陷或机器故障之前主动组装。

对监控和生物识别的需求不断增长,推动市场增长

近年来,人们对安全和安保系统的需求迅速增长,而光子技术在满足这一需求方面发挥了重要作用。基于光子学的安全和安保系统可用于各种应用,包括监视、生物识别和威胁检测。这些系统结合使用传感器、摄像头和其他先进技术来监控和分析环境、检测潜在威胁并对任何安全漏洞做出快速有效的响应。

基于光子学的安全和安保系统的主要优势之一是能够提供高水平的准确性和可靠性。例如,使用光子技术的生物识别系统可以根据指纹或面部特征等独特的物理特征准确地识别个人。同样,使用光子技术的监控系统可以提供高分辨率图像和视频片段,帮助识别潜在威胁并提供安全漏洞证据。基于光子学的安全和安保系统的另一个优点是其多功能性。这些系统可用于各种环境,从机场和政府建筑到商业企业和住宅物业。它们还可以进行定制以满足不同应用的特定需求,例如监控大量人群或检测偏远地区的入侵者。

制约因素

针对少数原材料的严格环境法规限制市场增长

严格的环境法正在阻碍光子产品的性能。尽管大多数产品都是生态安全的,但一些用于提高性能的化合物被认为对环境有毒。氧化砷和氧化硼等有毒化学品受 REACH 和 RoHS 监管。紫外线检测器、传感器和其他产品都含有氧化砷。 REACH 是一项管理化学品注册、评估、授权和限制的欧盟规则。由于对人类健康和环境的潜在影响,它规范了氧化砷和氧化硼等化合物的制造和使用。 RoHS 限制或禁止使用镉、铅、汞、阻燃剂、多溴联苯 (PBB)、多溴二苯醚 (PBDE) 和电气和电子产品制造中的六价铬。光子学产品和服务的成本很高。与其他产品相比,支持光子学的设备可提供卓越的性能并且更加节能。

光子学市场细分分析

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

显示部分在预测期内将主导市场

根据应用,市场分为显示、信息、光伏、测量和机器视觉、医疗技术、生产技术、照明、通信、国防和安全以及光学元件。

预计到 2026 年,显示器将占据 28.02% 的市场主要份额,并有望在预测期内保持其主导地位。在工业领域,光子应用主要集中在基于激光的微电子生产、半导体制造和计量。典型用途包括光刻、计量、用于柔性和高密度互连 (HDI) 的激光设备、印刷电路板 (PCB)、通孔、IC 封装应用以及显示器生产和加工。

激光器用于航空航天和军事工业中的关键任务惯性导航系统,例如用于空中和海上导航的环形激光陀螺仪以及用于导弹和导弹的制导系统。无人机(无人机)指导。作为机载、星载或地面军事资产的一部分,光子学对于困难环境中的传感和成像尤其重要。基于光纤的光学互连可用于在数据中心应用中提供点对点连接,从而实现高带宽、机架间数据传输。然而,当使用大体积光学元件时,高能量和成本是主要缺点。到 2023 年,显示器领域的份额将达到 25.5%。

区域分析

亚太地区

Asia Pacific Photonics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区收入达6717亿美元,占全球市场收入的64.00%,预计2026年将增长至7207亿美元。由于该地区的先发优势以及研发和创新份额的不断上升,预计亚太地区市场将出现快速增长。尤其是中国,一直处于光子学领域重要创新和进步的前沿。许多领先公司都是中国公司,拥有国内生产设施和强大的供应链,可将光子元件出口到世界各地。中国拥有发达的市场,预计在预测期内将占据相当大的光子市场份额。该产品在开发更快、更高效的下一代集成电子产品中的使用不断增加,预计将推动市场增长。日本市场预计到2026年将达到1670亿美元,中国市场预计到2026年将达到2921亿美元。

- 在中国,显示器领域预计到 2023 年将占据 27.5% 的市场份额。

北美

2025年,北美地区占据全球市场的15.40%,收入为1615亿美元,预计2026年将达到1695亿美元。预计北美市场将受到Facebook和微软等科技巨头的推动,这些巨头需要优化其多个数据中心的数据处理和传输。光子学可以显着提高高速数据处理并传输现代计算系统的两个重要支柱。此外,基于光子的量子计算机还可以在环境温度下运行,这与需要较低温度的基于电子的量子计算机相比具有相当大的优势。预计到 2026 年,美国市场将达到 1533 亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到1779亿美元,占17.00%的份额,预计2026年将达到1887亿美元。由于欧盟委员会对制造这些设备的公司的大力支持,欧洲市场预计将大幅扩大。欧盟委员会正在协助这些公司获得欧洲开发的世界一流技术,以开发新的创新产品。这意味着公司将能够采纳他们的想法,扩大规模,并利用制造创新产品所需的先进、高成本基础设施和专业知识来验证它们。例如,欧洲著名的非营利性行业协会欧洲光子产业联盟向尽可能广泛的中小企业受众介绍了一些最重要的欧盟加速举措。英国市场预计到2026年将达到185亿美元,德国市场预计到2026年将达到828亿美元。

拉美

拉丁美洲市场在2025年创造了252亿美元,占全球市场格局的2.40%,预计到2026年将达到262亿美元。拉丁美洲市场仍处于发展的早期阶段,但在政府和私人投资者的帮助下,该地区很可能在预测期内发展成为制造业中心。作为美国和加拿大出口商,较低的制造成本和物流优势预计将有助于该市场的发展。由于中东和非洲电子和制造业不发达,该地区的市场增长可能会缓慢。

中东和非洲

2025年中东和非洲市场规模为133亿美元,占全球市场份额的1.30%,预计2026年将达到137亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

光电市场主要公司名单

公司为加强市场份额而采取的战略规划

该市场极其分散,知名公司采用了多种方法来扩大其在该市场的影响力,包括扩张、新产品发布、合作、协议、合资和收购等。 Hamamatsu Photonics KK、英特尔公司、阿尔卡特朗讯公司等是该市场的主要参与者。

主要公司简介

- 通快(德国迪琴根)

- 滨松光子学株式会社(日本滨松市)

- IPG光子公司(美国马萨诸塞州)

- 莫仕(美国伊利诺伊州)

- Inolume(德国多特蒙德)

- II-VI 公司(美国宾夕法尼亚州)

- NeoPhotonics Corporation(美国加利福尼亚州)

- One Silicon Chip Photonics Inc.(加拿大蒙特利尔)

- NKT Photonics A/S(丹麦比克勒)

- AIO CORE(日本东京)

- SICOYA GMBH(德国柏林)

- RANOVUS(加拿大安大略省)

主要行业发展

- 2024 年 3 月 –VLC Photonics 是日立集团的一部分,合作使用 OpenLight 工艺设计套件 (PDK) 提供设计和测试服务,以开发光子集成电路 (PIC)。这扩大了 OpenLight 在 Tower Semiconductor PH18DA 工艺上支持的设计能力,推动硅光子行业各种应用和细分市场的进步。

- 2023 年 10 月 –蒙大拿州州长格雷格·吉安福特 (Greg Gianforte) 会见了蔡英文总统,强调台湾作为蒙大拿州加强光电产业的关键合作伙伴的重要性。蒙大拿州拥有高度集中的光学、光子学和量子计算公司。 Gianforte 强调,考虑到到 2025 年全球经济增长将接近 2 万亿美元,在蒙大拿州建设光子产业势在必行。他承认台湾在这一领域的专业知识是一笔宝贵的资产。通过与台湾合作,蒙大拿州可以加速其光子产业的发展,创造新的机遇并推动经济增长。

- 2023 年 7 月 –Celestial AI 已为其 Photonic Fabric 技术平台在 B 轮融资中筹集了 1 亿美元。此轮融资由 IAG Capital Partners、Koch Disruptive Technologies 和淡马锡 Xora Innovation 基金领投,三星 Catalyst、Smart Global Holdings、保时捷汽车控股 SE、The Engine Fund、ImecXpand 和 M Ventures 跟投。这笔资金将使 Celestial AI 能够加速其平台的开发和商业化,该平台为高速、低延迟的数据传输和处理提供了独特且引人注目的解决方案。

- 2021 年 1 月 –机器学习受益于轻载芯片的发展。明斯特大学的研究人员正在与国际团队合作开发创新的方法和流程架构,以高效的方式应对这些挑战。他们现在已经证明,所谓的光子处理器(其中使用光处理数据)可以更快地并行处理信息,这是电子芯片无法实现的。

- 2019 年 4 月 –通快于 2018 年 12 月宣布完成对飞利浦光子学部门的收购。飞利浦光子学的激光二极管用于智能手机、数字数据传输应用和自动驾驶传感器。通快光子元件公司因收购而成立。通快将通过此次收购进入一个新的市场领域,这将补充其当前的高功率二极管激光器业务。

报告范围

全球市场研究报告提供了详尽的光子学市场预测分析,并重点介绍了主要公司和产品等关键因素。此外,它还提供了对市场趋势的见解并突出了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。它还包括历史数据和全球、区域和国家层面的收入增长预测,并分析行业的最新市场动态和机遇。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.7% |

|

分割 |

按申请

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为10,495亿美元,预计到2034年将达到18,701亿美元。

2025年,亚太市场规模达6717亿美元。

复合年增长率为 6.7%,市场在预测期内(2026-2034 年)将呈现稳定增长。

预计显示器领域将在预测期内引领该市场。

基于光的技术突破为全球关注的问题提供了长期答案,引发了新一波创新浪潮,被视为全球市场的重要驱动力。

Hamamatsu Photonics KK、英特尔公司、阿尔卡特朗讯公司等是全球市场的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

在整个预测期内,全球市场将受到医疗保健、信息和通信以及工业生产领域设备使用量增加的推动。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120