带弹簧的管道支架市场规模、份额和行业分析,按类型(可变作用力弹簧和恒定作用力弹簧)、最终用户(发电厂、石油和天然气、化工、制药等)、区域预测,2026-2034 年

带弹簧的管道支架市场规模

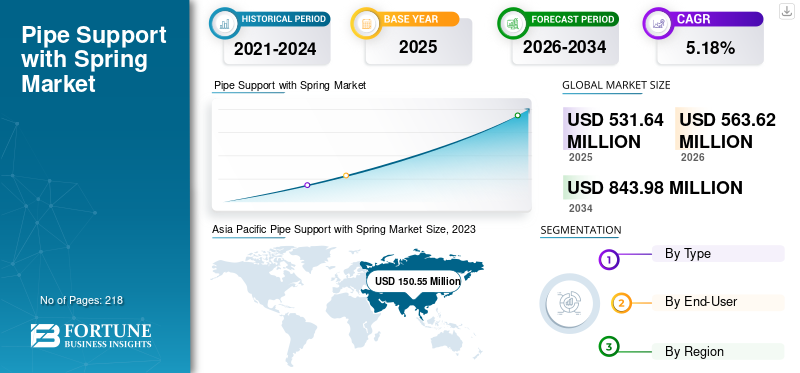

2025年,全球弹簧管支架市场规模为5.3164亿美元。预计该市场将从2026年的5.6362亿美元增长到2034年的8.4398亿美元,预测期内复合年增长率为5.18%。

弹簧支撑设计用于吸收/适应由于温度变化(热膨胀/收缩)或沉降以及其他因素而导致的管道系统的垂直位移。当管道的垂直运动超过固定支架的能力时,安装弹簧支架。当管道膨胀并上升到其固定支撑之上或当向下运动受到限制时,可能会发生这种情况。在这种情况下,弹簧支撑提供了灵活性来帮助这些运动,而不会损坏管道系统,从而导致管道中的高应力和管道设备洒水器上的高负载。

COVID-19大流行严重影响了春季市场的管道支撑,影响供应链动态、需求模式和整体市场运营等各个方面。封锁和限制导致工厂关闭和劳动力供应减少,导致管道支架的生产延迟。

石油天然气、建筑、发电等关键行业增速放缓,暂时减少了对管道支架的需求。此外,许多基础设施和工业项目被推迟或推迟,导致需求短期下降。随着工业恢复运营,对这些支持系统的需求逐渐恢复,特别是在能源和公用事业等重要行业。

下载免费样品 了解更多关于本报告的信息。

管道支撑与弹簧市场趋势

新兴市场基础设施发展正在创造新的市场机会

随着新的制造设施、炼油厂和发电厂的建立,新兴市场正在经历快速的工业化。这些工业项目需要大量的管道系统,从而推动了对带有弹簧的可靠管道支撑的需求,以管理热膨胀、振动和其他动态载荷。中国、印度、巴西和海湾合作委员会地区国家的城市化正在推动交通网络、新建筑和公用事业的建设。这些项目通常涉及复杂的水、天然气和其他公用事业管道系统,需要先进的管道支撑解决方案。

此外,新兴市场对电力的需求不断增长,导致新发电厂的建设,包括火力发电厂、水力发电厂和可再生能源植物。这些工厂需要由弹簧支撑的坚固管道系统来应对高温和压力。许多新兴市场拥有丰富的自然资源,并在石油和天然气的勘探、生产和精炼方面投入巨资。这包括炼油厂、管道和石化厂的建设,所有这些都需要先进的管道支撑系统来确保运营效率和安全。海湾合作委员会地区正在大力投资,实现石油以外的经济多元化,从而促进新工业部门、城市项目和能源基础设施的发展。这推动了对先进管道支撑系统的需求,以确保广泛管道网络的稳定性和效率。

下载免费样品 了解更多关于本报告的信息。

具有弹簧市场增长因素的管道支撑

能源行业的增长推动产品需求

在人口增长、城市化和工业化的推动下,全球对能源的需求持续上升。这种需求需要扩大发电能力,包括建设新发电厂和升级现有设施。火力发电厂依赖煤炭,天然气或核能需要大量的管道系统来输送蒸汽、水和其他流体。在这些系统中,带有弹簧的管道支撑对于适应热膨胀、减少振动并确保管道的完整性至关重要。

例如,国际能源署(IEA)表示,2023年全球电力需求增长2.2%,而2022年为2.4%。中国、印度和几个东南亚国家的电力需求在2023年强劲增长。IEA预计,未来三年全球电力需求增长更快,到2026年年均增长3.4%。IEA进一步表示,2023年,在服务业和工业部门的支持下,中国电力需求增长了6.4%。由于中国经济增长预计放缓,对重工业的依赖程度降低,中国电力需求增长将放缓至2024年5.1%、2025年4.9%和2026年4.7%。

采用弹簧技术开发先进材料带来了更耐用、更高效的管道支撑

不锈钢、复合材料和特种合金等先进材料具有卓越的耐腐蚀性。这在海上石油钻井平台、化工厂和沿海发电厂等恶劣环境中尤其重要,因为这些环境中传统材料可能会迅速降解。新材料可以承受极端的温度和压力,使其适合发电厂和石油和天然气行业的苛刻应用。这种坚固性降低了维护成本并延长了管道支架的使用寿命。

使用轻质而坚固的材料(例如复合材料和高强度合金)可以减轻管道支撑系统的整体重量。这可以简化安装并减少建筑物和基础设施的结构负载,从而提高安全性和效率。冶金学的发展导致了高强度合金的发展,这些合金可以承受更大的载荷而不变形。这对于支撑工业环境中的重型管道、确保稳定性和安全性至关重要。现代弹簧支撑可以设计为具有可变刚度,从而能够适应不断变化的负载和条件。这种灵活性在管道承受热膨胀、收缩和振动的动态环境中至关重要。

制约因素

弹簧管道支撑的技术挑战和高初始成本可能会限制市场增长

带弹簧的管道支撑的设计涉及复杂的计算,用于热膨胀、振动和动态载荷等应用。这需要专门的工程专业知识,这可能会成为其采用的障碍,特别是在缺乏熟练专业人员的地区。许多应用需要定制设计的管道支架来满足特定要求。这种定制可能既耗时又昂贵,使设计和实施过程变得复杂,阻碍了管道支撑弹簧市场的增长。

安装先进的管道支撑系统通常需要精确度以确保正常运行。这会增加安装时间和成本以及对专门培训和工具的需求。虽然先进系统的设计注重耐用性,但它们可能仍然需要专门的维护技术。此外,获得专业知识和特定的替换零件可能具有挑战性,特别是在偏远或欠发达地区。与传统材料相比,不锈钢、复合材料和特种合金等高性能材料的使用显着增加了初始成本。对于较小的项目或预算有限的公司来说,这些成本可能令人望而却步。先进弹簧系统的生产通常涉及复杂的制造工艺,这会增加价格。

带弹簧的管道支撑市场细分分析

按类型分析

可变作用力弹簧因其灵活性和适应性而在细分市场中处于领先地位

按类型划分,全球弹簧管道支架市场分为变力弹簧和恒力弹簧。

可变力弹簧细分市场占据主导地位。到 2026 年,该细分市场可能会占据 67.54% 的市场份额。这种主导地位可归因于多种因素,包括可变力弹簧在各种应用中的灵活性和适应性。它们适应各种负载的能力以及对不同类型管道和环境条件的适用性推动了对这些弹簧的需求。

恒力弹簧在整个管道系统的运动范围内提供均匀的支撑。预计该部门在预测期内的复合年增长率为 5.11%。这对于在不同的负载和条件下保持管道的完整性至关重要。它们在负载频繁变化或管道遭受热膨胀和收缩的系统中特别有用。

通过最终用户分析

石油和天然气终端用户广泛的管道的存在推动了对弹簧管道支撑的需求

根据最终用户,市场分为发电厂、石油和天然气、化工、制药等。

石油和天然气在弹簧管支架市场中在终端用户中拥有最大的市场份额。到2024年,该细分市场将占据33.07%的市场份额。该行业广泛而复杂的管道网络需要强大的支持系统来应对导致市场增长的各种运营挑战。与发电厂类似,石油和天然气管道通常在不同温度下输送流体,导致显着的热膨胀和收缩。弹簧支撑适应这些变化,防止损坏管道。

到2026年,发电厂部分将占据26.08%的市场份额。作为主要的工业设施,发电厂需要大量的管道系统来输送水、蒸汽和各种化学品等流体。这些管道系统必须得到充分的支持,以确保安全有效的运行。例如,青山发电厂是香港最大的燃煤发电厂之一。该电站由四台 677 兆瓦和四台 350 兆瓦发电机组组成。 Carpenter 和 Paterson 在 2022 年和 2020 年提供了可变和恒力弹簧支撑。

化学工业中的弹簧管道支撑有助于减轻制造过程中使用的气体、燃料和其他液体化合物的收缩和膨胀。通过使用带弹簧的管支架来调节各种类型、工作范围宽的流体密度,变力管支架主要用于化工行业。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Pipe Support with Spring Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区市场规模为1.7262亿美元,占全球市场的32.47%,预计到2026年将增长至1.8543亿美元。该地区的国家,如中国、印度和东南亚国家,一直在经历快速的工业增长和城市化。这导致对基础设施开发的需求增加,包括发电厂、石油和天然气管道以及化学加工厂,所有这些都需要强大的管道支撑系统。例如,到2023年2月,台湾高雄的新大电厂是台湾最大的燃煤电厂之一,装机容量为4.3吉瓦。作为该工厂建设的一部分,卡彭特和帕特森提供了弹簧支架和液压缓冲器。预计2026年中国市场规模将达到6782万美元,印度市场预计将达到3825万美元,日本预计2026年将达到2581万美元。

北美

2025年,北美市场规模为1.3044亿美元,占全球行业的24.54%,预计到2026年将达到1.3714亿美元。到2025年,北美市场可能成为市场第二主导地区,价值为1.3044亿美元,在弹簧管道支撑的预测期内,其复合年增长率为第二快,为5.03%。页岩气开采的扩大和新油田的开发显着增加了对坚固管道系统的需求,包括带弹簧的管道支撑。例如,根据美国能源情报署的数据,美国天然气管网是一个高度集成的网络,在美国大陆上运输天然气。该管网包括约 300 万英里的干线和其他管道,将天然气生产区和储存设施与消费者连接起来。 2022 年,该天然气运输网络向约 7830 万消费者输送约 29.2 万亿立方英尺天然气。预计2026年美国市场规模为1.0918亿美元。

欧洲

2025 年,欧洲市场规模为 1.0758 亿美元,占全球市场份额的 20.24%,预计 2026 年将达到 1.1277 亿美元。欧洲正在大力投资,对其老化的基础设施进行现代化改造,包括管道、发电厂和工业设施。到 2025 年,该地区可能成为第三大市场,价值达 1.0758 亿美元。升级这些系统通常需要先进的管道支撑解决方案,以确保安全和效率。对可再生能源的青睐以及将其与现有基础设施整合的需求正在推动对先进管道支撑系统的需求。这包括开发新的天然气管道和设施,天然气被视为过渡燃料。这种转变需要可靠的管道支撑系统,能够适应新的和不断变化的操作条件。预计2026年英国市场价值将达到183.3亿美元。

另一方面,德国预计到 2026 年将达到 286.6 亿美元,法国到 2025 年可能达到 156.1 亿美元。

拉美

2025 年,拉丁美洲市场价值为 5009 万美元,占全球收入的 9.42%,预计到 2026 年将达到 5288 万美元。拉丁美洲正在经历交通、能源和制造业等多个行业的基础设施持续发展。这一发展推动了对带有弹簧的管道支撑系统的需求,以确保管道网络的可靠性和效率。

中东和非洲

中东和非洲地区2025年占全球市场的13.34%,估值为7091万美元,预计2026年将达到7541万美元,油气储量丰富,在开采、加工和运输基础设施方面正在进行大量投资。带弹簧的管道支撑对于维持这些系统的完整性和安全性至关重要,从而推动该地区的需求。到 2025 年,海湾合作委员会市场预计将达到 427.8 亿美元。

主要行业参与者

WITZENMANN 因其在工程领域的众多创新解决方案而成为主要参与者之一

WITZENMANN 集团针对与管道系统中的振动解耦、膨胀吸收、介质引导和装配补偿相关的严苛工程挑战开发新的解决方案,并专注于收缩和膨胀策略的管道运动。 WITZENMANN 集团在 17 个国家设有 22 个公司办事处,业务遍及欧洲、亚洲、北美和南美。该公司的产品范围广泛,包括金属软管、补偿器、金属波纹管、管道支架和车辆零部件。作为拥有近 170 年经验的开发合作伙伴,该公司为移动、工业、金属软管和通风以及航空航天业务部门的客户提供量身定制的产品解决方案和服务。

此外,Piping Technology & Products Inc.、Binder Group、Carpenter & Paterson (Asia) Ltd 等也是市场上的其他一些顶级参与者,市场前景不断增长。 Binder Group 是设计和生产定制管道悬挂解决方案的专家。它的业务遍及全球,在印度尼西亚、澳大利亚、新加坡等地设有分支机构,以满足全球市场的需求。

弹簧公司的顶部管道支撑列表:

- 卡彭特帕特森亚洲有限公司(泰国)

- 宾德集团(澳大利亚)

- 管道技术与产品公司。(我们。)

- Steinar H Sunde AS(挪威)

- 国家管架公司(美国)

- 统一合金(加拿大)

- PHD 制造公司(美国)

- 里尔科(美国)

- 威茨曼(德国)

- 安克雷奇集团(澳大利亚)

- 三和铁机株式会社(日本)

- ITT 格林内尔(美国)

- 力塞嘉(德国)

- 优质管道支架(英国。)

- 正宇工业机械(韩国)

- Unison HKR(韩国)

- 卑尔根管道支架(荷兰)

- Hesterberg GmbH & Co. KG(德国)

- PHS Industries Inc.(美国)

主要行业发展:

- 2024年3月, PT&P 为德克萨斯州炼油厂定制设计和制造了十个带滑板的 200 U 标准弹簧支柱。它们由 A36 碳钢制成,板材、角材和罐头均采用 HDG 表面处理。它们高 31 英寸、长 52 英寸、宽 19 英寸。它们专为 3.5 英寸至 9 .5 英寸行程和 1,100 至 4,800 磅工作负载而设计,并可根据竞争对手的包装箱尺寸进行定制。设备在交付前均经过标准负载测试。

- 2024年2月, Piping Technology and Products, Inc. 为加拿大一家石化厂的带有内部负载柱的 F 型车创建并制造了可变弹簧支柱。变量由低温碳钢 (A516-GR.70N) 制成,工作温度范围为 -49°F 至 122°F,同时支持 697 磅的工作负载和 0.04" 至 0.2" 的运动。

- 2023年3月、Carpenter 和 Paterson 宣布他们正在向印度的一家气体裂化厂提供 100 套工程低温管道支架。

- 2023 年 2 月,CPA 为澳大利亚 Scarborough FPU 提供恒力和变力弹簧支撑。斯卡伯勒 FPU 预计将于 2024 年竣工。其生产能力约为每天 18 亿标准立方英尺,上部结构将与半潜式船体相连。

- 2021年9月,LISEGA SE 提供了一系列新的高度和倾斜度可调的管道支架。它为需要管轴或螺距补偿的应用提供可靠的支持。热浸刺激管道支架的标准范围涵盖外径 15 至 300 毫米的管道直径。

报告范围

该报告对市场进行了详细分析,重点关注知名公司、类型和领先产品最终用户等关键方面。此外,该报告还提供了对最新市场趋势的见解,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.18% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 5.3164 亿美元。

预计市场在预测期内的复合年增长率为 531.64。

2025年亚太市场规模为1.7262亿美元。

从最终用户来看,石油和天然气领域在全球市场中占据主导地位。

预计到2034年全球市场规模将达到8.4398亿美元。

能源行业的增长将推动市场增长。

Witzenmann Group、Piping Technology & Products Inc、Binder Group、Carpenter & Paterson (Asia) Ltd 等都是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 218

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。