等离子切割机市场规模、份额和行业分析,按类型(手持式等离子切割机和机械化等离子切割机)、按应用(工业制造、汽车、建筑、打捞和报废作业、造船等)、按厚度容量(5毫米以下、5毫米-15毫米、15毫米-50毫米和50毫米以上)以及区域预测,2026年 - 2034

主要市场见解

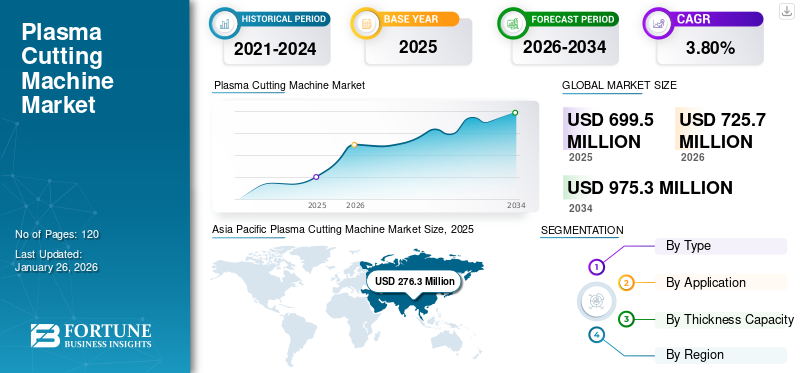

2025年全球等离子切割机市场规模为6.995亿美元,预计将从2025年的7.257亿美元增长到2034年的9.753亿美元,预测期内复合年增长率为3.80%。 2025年,亚太地区以39.50%的份额主导全球市场。

等离子切割技术广泛应用于不同行业,用于切割金属、钢材和其他导电材料等材料。随着对复杂产品和更高质量切割的需求不断增加,对等离子切割工具的需求预计也会激增。此外,自动化和机器人技术的大幅增加也将有利于增长前景。大多数制造商都在其产品组合中引入新的自动化产品,并试图提供具有成本效益的产品以保持竞争优势,从而为市场提供新的增长空间。

虽然市场在最初的快速增长后已趋于稳定,但由于新的工业发展、导致节能解决方案增长的可持续发展举措以及对售后零件和服务的需求,该市场继续稳定增长。由于世界经济被迫发生变化,例如工厂关闭、劳动力短缺和流行病延误,导致产量和资本支出放缓,疫情扰乱了市场。需求下降,汽车等行业需求减少,更换老化资本货物或增加当前或未来预期需求产能的支出减少,从而影响了燃烧设备。然而,随着限制的放松,受抑制的需求大量涌入,提振了市场。许多公司利用该产品作为加速自动化和数字化进步的催化剂,以解决劳动力短缺、增强弹性和提高生产力。

该市场竞争激烈,海宝、伊萨、林肯电气公司、ITW Inc. 和梅塞尔切割系统等几家全球知名企业处于领先地位。这些公司共同主导了市场的很大一部分,推动创新并提供旨在满足不同工业需求的各种切割解决方案。他们对全球扩张和不懈产品开发的关注有助于他们保持增长和行业领先地位。

下载免费样品 了解更多关于本报告的信息。

等离子切割机市场要点

- 2025 年市场规模:6.995 亿美元

- 2026 年市场规模:7.257 亿美元

- 2034 年预测市场规模:9.753 亿美元

- 复合年增长率:2026-2034 年 3.80%

- 2025年,亚太地区将占据全球市场39.50%的份额。

- 预计到2026年,汽车细分市场将贡献31.25%的市场份额,并且增长速度预计将快于其他细分市场。

- 预计 15mm-50mm 细分市场到 2026 年将占市场份额 40.75%,增长率最高。

北美

2025年北美市场规模为1.862亿美元,占全球市场的26.60%。

欧洲

2025年欧洲达到1.587亿美元,占据全球市场的22.70%。

亚太地区

2025年亚太地区市场规模为2.763亿美元,占全球市场的39.50%。

我们。

预计到 2026 年,美国市场将达到 1.225 亿美元。

日本

预计到2026年日本市场将达到3840万美元

阅读更多

关税的影响

对进口零部件和制成品征收的关税会对市场产生相当大的影响。当制造商试图最大限度地提高生产率并为工业建筑应用提供精确的切割质量时,关税法规带来的成本增加可能会阻碍他们通过关注低成本创新设计来保持竞争力的能力。关税可能会迫使公司转而购买当地制造的等离子切割机,因为他们应该根据使用当地劳动力市场的决定来花钱。

最近,人们对自动化的接受程度不断提高以及全球对基础设施发展的投资导致了对高质量等离子切割解决方案的强劲需求。这些趋势将有助于增加那些正在增长并计划向建筑和制造行业投入大量资金的地区的等离子切割需求。这些因素是市场增长的催化剂,特别是因为它涉及快速变化的行业对高性能基础设备的需求,以及不断变化的跨境贸易法规,使关税政策成为各方的优先考虑因素。

下载免费样品 了解更多关于本报告的信息。

等离子切割机市场趋势

CNC 技术与多工艺能力的集成推动市场增长

计算机数控 (CNC) 技术与等离子切割机的集成可以实现切割过程的自动化和精确控制。 CNC 系统使机器能够遵循编程指令,从而实现准确且可重复的切割。

其中一些机器提供多工艺功能,使它们能够执行切割以外的各种功能。这可能包括等离子气刨、打标和焊接等任务,从而提供制造工艺的多功能性。等离子切割中的脉冲技术可以更好地控制切割过程中的热量输入。这对于切割薄材料和复杂的设计、最大限度地减少变形并提供高质量的切割特别有用。

市场动态

市场驱动因素

定制金属制造的激增和自动化水平的提高创造了乐观的市场增长形势

自动等离子切割系统可以始终如一地执行精确切割,确保高质量和准确的结果。要实现与手动切割方法的一致性,这种精度水平极具挑战性。自动化允许连续不间断的操作,从而提高生产率。此外,自动化系统可以全天候工作,减少停机时间并提高整体效率。自动化使这些切割机能够以比手动方法更高的速度运行。切割速度的提高有助于加快生产周期并缩短项目的交货时间。

自动化的上述优势及其在金属制造中的日益普及必将刺激市场增长。

市场限制

替代技术的存在和严格的监管合规性阻碍了市场增长

激光切割和水射流切割等不同的切割技术在市场上与等离子切割竞争。这些技术之间的选择取决于应用的具体要求以及可能影响这些机器需求的竞争技术的进步。等离子切割对导电材料非常有效,但其性能可能会因材料类型的不同而有所不同。一些行业可能会根据他们常用的材料更喜欢替代切割方法。

此外,严格的安全和环境法规可能会影响这些切割机的使用,特别是在排放和废物处理受到严格监管的地区。遵守这些法规可能会增加企业的额外成本和复杂性。

市场机会

机器人流程自动化 (RPA) 的技术进步和集成为企业创造利润丰厚的机会

包括切割系统在内的自动化技术日益取代人类劳动力,这一趋势越来越受到重视。开发和制造自动化能力,以及非常规技术的广泛使用,例如物联网和人工智能,预计将推动市场向前发展。几十年来,结构钢制造和制造公司一直依赖传统的手动和基础切割机。然而,等离子切割和激光切割解决方案的出现,以高等离子为核心,实现了更快的切割、更高的精度和光洁度。

此外,物联网彻底改变了金属切割和加工,利用传感器数据做出更明智的决策,并在未来几年为企业创造盈利机会。物联网在收集、清理和协调物联网数据时会产生大量数据,例如人工智能切割、机器人过程自动化系统以及管理温度和提供高效切割的金属特定温度控制,从而节省能源和成本。

例如,Hypertherm Associates XPR460 工业等离子切割系统专为无缝操作而设计,并采用氩气辅助技术来扩展穿孔能力。此外,其先进的控制机制具有四个气体连接控制选项,可提供无与伦比的灵活性和对切割过程的控制。

细分分析

按类型

数控机床的适应性推动机械化等离子切割机细分市场的增长

从类型来看,市场分为手持式等离子切割机和机械式等离子切割机。

预计到 2026 年,机械化等离子切割机领域将在整个预测期内以 53.22% 的份额占据市场主导地位。此外,预计该细分市场在预测期内将呈现强劲增长。机械化等离子体可进行扩展,以适应不同的生产需求。无论是小型作业还是大规模生产运行,这些机器都可以进行调整以满足要求。此外,许多现代计算机数控 (CNC) 机器具备远程监控和控制功能。这使得操作员能够远程监控切割过程、进行调整并解决问题。这些因素被认为至关重要,预计将支持机械化领域的乐观增长预测。

由于复杂性和对精确操作的需求不断增加,预计在预测期内,手持式等离子切割机领域的增长速度将低于机械化领域。然而,手动机器设置的初始投资最少以及手持设备领域涉及的维护较少被视为支持手持设备领域在市场上销售的关键因素。

按申请

高效的批量生产和材料的多功能性推动汽车细分市场的增长

按应用划分,市场分为工业制造、汽车、建筑、打捞和报废业务、造船等。

预计到 2026 年,汽车细分市场将以 31.25% 的份额占据市场主导地位,并且在预测期内将超过其他细分市场的增长率。汽车制造商越来越关注具有严格公差的精密部件,以实现最佳性能的车辆,这往往会增加等离子切割操作在汽车行业的集成度。此外,这些机器可以切割汽车行业使用的各种材料,包括低碳钢、不锈钢、铝和合金。这种多功能性使它们适合制造各种汽车零部件。此外,它们非常适合汽车行业的批量生产。它们的高切割速度和处理多种材料的能力使它们能够在相对较短的时间内高效地生产大量部件。

它用于重型设备的制造,用于切割和成型工程机械的金属部件。等离子切割可以精确切割金属板材,使制造商能够轻松方便地制造复杂而细致的部件。

此外,等离子切割技术用于金属设备和结构的现场切割和修复,为维护任务提供快速高效的解决方案。

造船业规模较小,因为造船业对金属切削功能的要求使其继续以较低的速度发展。

按厚度 容量

了解我们的报告如何帮助优化您的业务, 与分析师交流

多功能性和大批量需求推动 15mm–50mm 细分市场的扩展

按厚度容量划分,市场分为5mm以下、5mm-15mm、15mm-50mm、50mm以上。

预计 15mm-50mm 细分市场将在 2026 年以 40.75% 的份额占据市场主导地位,预计增长率最高,因为它反映了等离子切割机在切割中等厚度金属方面的主导地位。此厚度范围的等离子切割机广泛应用于各个行业,使得 15-50mm 刀头成为切割中等厚度金属的热门选择。

5mm-15mm细分市场也拥有很大的市场份额,因为等离子切割所用的切割更薄材料的需求也具有高完整性成分。

厚度低于 5 毫米和高于 50 毫米的细分市场将以较慢的速度增长,因为它们通常是更专业或利基的细分市场。总体而言,市场在应用和厚度能力方面都有明显的特征,因为明显集中在需要多功能性和大批量加工的细分市场。

等离子切割机市场区域展望

从地域上看,市场分为北美、南美、欧洲、亚太地区、中东和非洲。

亚太地区

Asia Pacific Plasma Cutting Machine Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区的销售额为 2.763 亿美元,占全球市场的 39.50%,预计到 2026 年将增长至 2.885 亿美元。预计该地区在预测期内在全球市场上的复合年增长率也将显着。在国内消费和出口的推动下,亚太地区的汽车工业正在不断扩张。等离子切割机是汽车零部件制造中不可或缺的一部分,随着汽车行业的发展,其使用量也迅速增加。与其他地区类似,等离子切割技术的不断进步提高了这些机器的功能。精度、切割速度和自动化功能的提高进一步支持了该地区等离子切割机市场的增长。日本市场预计到2026年将达到3840万美元,中国市场预计到2026年将达到1.112亿美元,印度市场预计到2026年将达到6020万美元。

在大型制造基地和持续的自动化工业化的推动下,中国是亚太地区的一个重要市场。对先进金属切削技术的持续需求,使中国的重点转向汽车、机械和建筑设备的出口、规模和生产。政府继续通过以下方式升级制造业智能工厂凭借现代生产技术,数控和现代等离子切割自动化系统变得非常高效。

北美

2025年北美市场规模为1.862亿美元,占全球行业的26.60%,预计2026年将达到1.922亿美元。北美汽车行业是等离子切割技术的主要消费者。随着汽车行业不断发展并采用先进制造工艺,对等离子切割技术(一种精密切割工具)的需求不断增加。北美制造业活动复苏,部分原因是回流和重新关注国内生产。随着制造商寻求先进技术来提高生产率,对等离子切割机等高效切割解决方案的需求不断增加。在美国,制造行业广泛采用自动化有助于对机器的持续需求。此外,政府加强国内制造业的举措进一步支持生产设施的技术升级。预计到 2026 年,美国市场将达到 1.225 亿美元。

欧洲

2025 年,欧洲市场规模为 1.587 亿美元,占全球市场份额的 22.70%,预计 2026 年将达到 1.651 亿美元。欧洲拥有多元化且强劲的制造业,包括汽车、航空航天、机械和电子等行业。随着制造活动的增加,对高效、精确切割解决方案(例如等离子驱动切割机)的需求也在增加。此外,欧洲的汽车工业是等离子切割技术的主要消费者。随着汽车行业不断进步并采用新材料,制造商正在转向这些机器,因为它们能够精确处理各种材料。到2026年,英国市场预计将达到3680万美元,而德国市场预计到2026年将达到2510万美元。

拉美

2025年拉丁美洲市场价值为4500万美元,占全球收入的6.40%,预计2026年将达到4580万美元。

中东和非洲

2025 年,中东和非洲占全球市场的 4.80%,估值为 3320 万美元,预计 2026 年将达到 3400 万美元。中东和非洲地区正在经历大规模的基础设施项目和快速的城市化进程。等离子切割机对于建筑、桥梁和其他基础设施开发中的金属制造至关重要。

南美洲

南美洲的中小企业正在采用先进的制造技术来提高生产力。提供具有成本效益的解决方案在小型企业中变得越来越普遍,这有助于中小企业的产品销售。然而,国内产量有限以及对进口等离子切割机的严重依赖限制了南美市场的增长。

竞争格局

主要行业参与者

开发广泛的产品组合以提高老牌企业的市场份额

该市场高度分散,存在众多全球主要参与者以及全球区域或国内参与者的出现。大多数制造商都在尝试开发全面的切割解决方案。此外,全球制造商也着眼于全球影响力,推出了各种各样的切割产品。努力实现全球影响力和跨多个地区的快速增长必将增加公司的目标客户群,并导致产品销售的强劲增长。

满足多样化的行业需求并提供特定行业的解决方案正在推动二级和三级制造商的销售。这些区域参与者还通过为不同最终用途行业的消费者提供经济高效且可靠的解决方案来满足等离子切割需求。为了与全球市场上的老牌企业和一级企业竞争,他们专注于将优质制造与持续创新相结合的战略。这种方法不仅提高了产品性能,还推动了等离子切割系统在多种工业应用中的采用。

市场主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

海宝 (Hypertherm)、伊萨 (ESAB)、林肯电气公司 (Lincoln Electric Company)、ITW Inc. 和梅塞尔切割系统 (Messer Cutting Systems) 是领先厂商,占据约 60% 的市场份额。

长长的密钥列表 研究的等离子切割机企业(包括但不限于)

- 天田株式会社(日本)

- Bystronic Laser AG(瑞士)

- 卡尔森工程与制造公司(美国)

- 相干公司(美国)

- 大兴株式会社(日本)

- 伊萨公司(美国)

- 海宝(美国)

- 伊利诺伊州工具厂有限公司(美国

- 肯倍公司(芬兰)

- KERF 发展有限公司(英国)

- 小池阿伦森公司(美国)

- 机械技术(加拿大)

- 梅塞尔切割系统(德国)

- MicroStep Europa(斯洛伐克)

- 米勒电气制造有限责任公司(我们。)

- 松下控股公司(日本)

- Plazmamax(以色列)

- 斯图默机械有限公司(德国)

- 林肯电气公司(我们。)

- 通快(德国)

- 奥钢联伯勒焊接集团有限公司(奥地利)

还有更多

主要行业发展

- 2025 年 3 月:林德工程公司和奥钢联股份公司宣布建立合作伙伴关系,共同开发焊丝技术氨罐体焊接。其目的是通过选择适当的焊接耗材以及提高焊接过程的自动化程度来最大程度地降低氨罐存储建设的复杂性。

- 2025 年 3 月:领先的焊接品牌 Miller 宣布发布 Copilot Builder,这是其协作机器人产品组合的最新成员。该机器人的开发是为了灵活地应对独特的焊接挑战,提供可重新配置、便携式的多功能产品解决方案,并随时满足不同的焊接需求。

- 2024 年 11 月:梅塞尔切割系统在 EuroBlech 2024 上推出了适用于金属加工行业的尖端激光系统。该技术是与 GroB umstadt 共同开发的。该公司拥有 Bevel U 斜切装置,可加工厚度达 50 毫米的金属材料。

- 2024 年 7 月:林肯电气宣布收购位于印第安纳州的移动电源解决方案制造商 Vanair Manufacturing LLC,服务于美国服务卡车市场。 Vanair 提供全面的产品组合,包括移动电源解决方案、车载压缩机、发电机、焊机、充电器/增压器、液压系统和电力设备。

- 2023 年 6 月:奥钢联伯勒焊接集团有限公司扩大在印度的本地业务,投资331万美元扩大焊材生产并拓展应用技术,为客户提供更全面的本地服务。该公司在塔那/孟买、德里和比万迪拥有超过 250 名员工。

报告范围

报告对市场进行了详细分析,重点关注产品的领先企业、类型、领先应用等关键因素。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.80% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

按申请

按厚度 容量

按地区

|

|

报告中介绍的公司 |

Daihen Corporation(日本)、Machitech(加拿大)、ESAB Corporation(美国)、Messer Cutting Systems GmbH(德国)、Hypertherm(美国)、Panasonic Holdings Corporation(日本) 伊利诺伊工具厂公司(美国)、林肯电气公司(美国)、Kemppi Oy(芬兰)和 Voestalpine Böhler Welding Group GmbH(奥地利)。 |

常见问题

预计到 2034 年,市场规模将达到 9.753 亿美元。

2025 年,市场价值为 6.995 亿美元。

预计该市场在预测期内将以 3.80% 的复合年增长率增长。

机械化等离子切割机领域有望在整个预测期内占据主导市场份额。

物联网与工业4.0的融合正在彻底改变工业数字化,导致对物联网切割解决方案的更高需求是推动市场增长的关键因素。

Hypertherm、ESAB Corporation、The Lincoln Electric Company、Illinois Tool Works Inc. 和 Messer Cutting Systems GmbH 是市场上的领先厂商。

预计亚太地区将在预测期内占据主要份额。

从应用来看,汽车行业的复合年增长率最高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。