塑料周转箱市场规模、份额和行业分析,按材料(聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯等)、类型(可堆叠、可嵌套、可折叠/折叠等)、最终用途行业(食品和饮料、零售、工业、制药等)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

主要市场见解

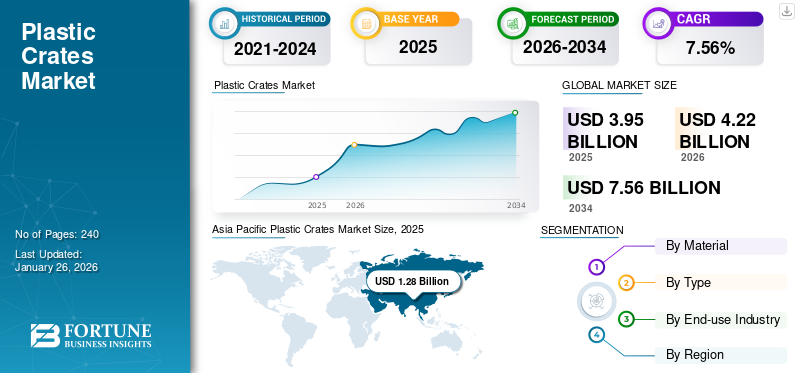

2025 年,全球塑料周转箱市场价值为 39.5 亿美元。预计该市场将从 2026 年的 42.2 亿美元增长到 2034 年的 75.6 亿美元,预测期内复合年增长率为 7.56%。亚太地区在塑料周转箱市场上占据主导地位,到 2025 年,其市场份额将达到 32.38%。此外,在工业和农业部门的强劲存在以及蓬勃发展的食品和饮料行业的推动下,美国的塑料周转箱市场预计将大幅增长,到 2032 年预计价值将达到 17.1 亿美元。

塑料周转箱市场涵盖了专注于可重复使用塑料周转箱的设计、生产、分销和销售的全球行业。这些板条箱用于存储、运输和整理各种货物。它们具有各种形状、尺寸和设计,专为满足不同行业的特定需求而定制,包括食品和饮料、零售、农业、物流、医疗保健、汽车和制造。在食品和饮料行业,它们用于运输易腐烂的货物,如水果、蔬菜、奶制品和饮料由于其耐用性和易于清洁,提高了市场份额。这些板条箱有多种类型,每种类型都针对特定用途而设计。

可堆叠板条箱的设计可牢固地相互叠放,节省存储和运输空间。可嵌套的板条箱在空时可以相互嵌套,从而减少存储空间需求。折叠或可折叠板条箱提供灵活性,使它们在不使用时可以轻松存放。通风板条箱有开口,可促进空气流通,非常适合易腐烂的货物。此外,牛奶箱、面包箱和瓶子箱等专用箱可以满足特定行业的需求。

COVID-19 大流行对全球各个行业产生了重大影响,包括塑料周转箱市场。封锁和行动限制导致项目延误和现场活动有限,导致销售和产量下降。尽管一些行业在疫情期间面临低迷,但其他行业的需求却有所增加,尤其是食品饮料和电子商务行业。由于封锁和社交距离,越来越多的人呆在家里,杂货和其他商品送货上门的需求激增。

下载免费样品 了解更多关于本报告的信息。

塑料周转箱市场要点

- 2025年市场规模:39.5亿美元

- 2026年市场规模:42.2亿美元

- 2034 年预测市场规模:75.6 亿美元

- 复合年增长率:2026-2034 年 7.56%

- 2025 年,亚太地区以 32.38% 的份额占据市场主导地位。

- 到 2026 年,聚乙烯细分市场将占据最大的市场份额。

- Stackable 细分市场预计到 2026 年将占据 39.79% 的份额。

亚太地区

2025 年达到 12.8 亿美元。增长由食品饮料和农业行业的扩张推动。

北美

2025 年达到 11.8 亿美元。强大的工业、农业和物流部门支持市场增长。

欧洲

2025 年市场份额为 24.87%。循环经济举措和可重复使用包装需求推动增长。

我们。

在强劲的工业、农业和食品饮料行业的推动下,该市场预计到 2032 年将达到 17.1 亿美元。

日本

由于对可重复使用包装和高效物流解决方案的需求不断增长,预计到 2026 年该市场将达到 2.5 亿美元。

阅读更多

塑料周转箱市场趋势

技术进步和智能周转箱正在成为市场的主要趋势

技术进步正在改变塑料周转箱市场,带来创新的产品和工艺。智能技术、自动化和数据驱动解决方案的集成正在提高效率、可追溯性和功能。

市场的一项重大发展是射频识别 (RFID) 等智能技术与物联网 (IoT)。这些板条箱中嵌入的 RFID 标签可实现实时跟踪和监控,提供有关移动、库存和使用情况的宝贵数据。该技术提高了供应链的可视性和效率,减少了损失并增强了资产管理。技术进步使板条箱设计实现了更大的定制化和模块化。

预计这些因素将有助于未来几年的市场增长。

下载免费样品 了解更多关于本报告的信息。

塑料周转箱市场增长因素

针对行业的设计和优化的功能 正在推动这个市场的增长

对这些板条箱的需求与各个行业的设计和功能密切相关,每个行业都有独特的要求。定制板条箱设计对于满足这些不同的需求至关重要。例如,在农业中,板条箱需要特定的通风模式来保持农产品新鲜度,而汽车行业则需要带有用于各种部件的隔间或分隔板的定制板条箱。

主要设计驱动因素之一是功能性,因为塑料周转箱必须满足特定的行业要求,例如存储和运输效率的可堆叠性或重型应用的耐用性。例如,在食品和饮料行业,板条箱通常需要通风以保持产品新鲜。同样,在物流领域,可堆叠和可折叠设计对于优化运输和存储期间的空间至关重要。事实证明,这些因素是市场的重要驱动因素。

关注可持续发展和环境问题 正在成为关键的市场驱动力

在日益增长的环境问题和减少塑料废物的监管压力的推动下,可持续性已成为市场的主要驱动力。塑料板条箱提供了一次性包装的可重复使用和可回收的替代品,符合循环经济的原则。与一次性包装不同,这些板条箱可以多次使用,减少了整体环境足迹。制造商越来越注重用回收材料生产板条箱,并设计在使用寿命结束时易于回收的产品。

此外,消费者的环保意识越来越强,更喜欢体现可持续发展承诺的产品和品牌。因此,需求可持续包装诸如此类板条箱之类的解决方案正在兴起,推动了材料、制造工艺和报废解决方案的创新。

制约因素

塑料法规和挥发性原材料成本是市场增长

许多地区对塑料的监管正在收紧,各国政府针对塑料的使用制定了严格的法律,特别是那些对环境构成风险的塑料。遵守这些法规可能成本高昂且复杂,要求制造商调整其流程并采购符合法律要求的材料。这种合规负担可能会限制塑料周转箱市场的增长,特别是对于资源有限的小公司而言。塑料周转箱主要由高密度聚乙烯(HDPE)和聚丙烯(PP)等石油基材料制成。

这些原材料的价格会因全球石油市场、供应链中断和地缘政治因素而波动。突然的价格上涨可能会影响制造这些板条箱的成本结构,挤压利润率并导致客户的定价不确定性。

塑料周转箱市场细分分析

通过材料分析

聚乙烯的耐用性和成本效益有助于该领域的增长

根据材料,市场分为聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯等。

预计到 2026 年,聚乙烯细分市场将占据市场主导地位,份额为 58.06%。聚乙烯,尤其是高密度聚乙烯 (HDPE),以其耐用性、抗冲击性和强度而闻名。它在韧性和灵活性之间实现了出色的平衡,使其成为这些需要承受严重磨损的板条箱的理想材料类型。这些特性使 HDPE 板条箱高度耐用,可长期重复使用而不会出现明显降解。

聚丙烯是该市场的第二大细分市场。它比聚乙烯稍硬,刚性更高,适合需要这些特性的特定应用。 PP 的耐高温和耐化学品特性使其成为某些工业应用和这些板条箱可能暴露于高温或刺激性物质的环境中的有吸引力的选择。

按类型分析

可堆叠细分市场占主导地位是因为 存储效率和易于处理

根据类型,市场分为可堆叠、可嵌套、可折叠/可折叠等。

到 2026 年,Stackable 细分市场将占据 39.79% 的市场份额,预计在预测期内将呈现适度增长。可堆叠板条箱的设计可牢固地相互叠放,从而在存储和运输中有效利用垂直空间。这对于存储空间有限或昂贵的行业(例如仓库和配送中心)尤其有用。堆叠设计提供了稳定性,降低了运输或储存过程中板条箱翻倒的风险,这对于需要安全货物运输的行业至关重要。

可折叠/可折叠是该市场的第二大主导部分。可折叠板条箱在不使用时可以折叠起来,从而节省大量存储空间。此功能对于存储容量有限的企业或希望优化仓库空间的企业特别有价值。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于产品和应用的多样性,食品和饮料领域占据主导地位

根据最终用途行业,市场分为食品和饮料、零售、工业、制药等。

食品和饮料行业具有广泛的物流需求,需要强大而可靠的运输包装解决方案。预计到 2026 年,食品和饮料领域将占据 35.79% 的市场份额。塑料周转箱耐用、轻便且可堆叠,使其成为高效运输易腐烂货物的理想选择。它们用于在供应链的各个阶段运输各种产品,包括水果、蔬菜、乳制品、肉类和饮料。

工业是该市场的第二个主导领域,因为他们能够定制这些板条箱以满足特定的工业需求,这使得它们在该领域广受欢迎。行业通常需要具有独特形状、尺寸和功能的周转箱来容纳专用设备和部件,这展示了塑料周转箱的多功能性,可以满足各种工业要求。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。

Asia Pacific Plastic Crates Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区市场价值为12.8亿美元,占全球收入的32.38%,预计到2026年将达到13.8亿美元。亚太地区人口众多且快速增长,加上中产阶级人口不断增加和消费模式不断变化推动食品和饮料行业不断发展,这些都增加了对这些板条箱的需求。日本市场预计到2026年将达到2.5亿美元,中国市场预计到2026年将达到4.8亿美元,印度市场预计到2026年将达到3.4亿美元。

北美

2025年,北美占全球市场的29.93%,估值为11.8亿美元,预计2026年将达到12.6亿美元。北美是市场第二主导地区。其强大的工业和农业部门、蓬勃发展的食品和饮料行业以及完善的物流基础设施推动了北美塑料周转箱市场的发展。美国和加拿大是该地区增长的主要贡献者。预计到 2026 年美国市场将达到 11 亿美元。

欧洲

2025年欧洲市场规模为9.8亿美元,占全球市场份额的24.87%,预计2026年将达到10.4亿美元。欧洲也是仅次于北美的主导地区之一,预计在未来几年将实现大幅增长。欧洲对循环经济的重视鼓励使用可回收和可重复使用的材料,促进使用这些板条箱作为替代品的可持续替代品 一次性包装。英国市场预计到2026年将达到1.2亿美元,而德国市场预计到2026年将达到2.3亿美元。

拉丁美洲、中东和非洲

2025 年,拉丁美洲市场规模为 3.7 亿美元,占全球需求的 9.27%,预计到 2026 年将增长至 3.9 亿美元。拉丁美洲拥有强大的农业部门,这推动了对这些板条箱的需求。巴西、墨西哥和阿根廷是该地区的主要市场。

2025年中东和非洲市场规模达到1.4亿美元,占市场总收入的3.55%,预计2026年将达到1.5亿美元。中东和非洲地区正在经历基础设施发展和工业增长,导致物流和制造业对塑料周转箱的需求增加。

塑料周转箱市场主要公司名单

市场主要参与者见证了重大增长机会

全球塑料周转箱市场高度分散且竞争激烈。就市场份额而言,少数主要市场参与者通过在包装行业提供创新包装来主导市场。市场上的这些主要参与者不断致力于通过创新扩大跨地区的客户群。

市场上的主要参与者包括 Schoeller Allibert、Brambles Limited、Monoflo International、Rehrig Pacific Company、ENKO Plastics Ltd.、Gamma-Wopla nv 等。该行业的许多其他主要参与者都专注于提供先进的包装解决方案。

主要公司简介:

- 舍勒·阿利伯特(荷兰)

- 布兰堡有限公司(英国)

- 莫诺弗洛国际(我们。)

- 雷里格太平洋公司(我们。)

- 恩科塑料有限公司(保加利亚)

- Gamma-Wopla nv(比利时)

- TranPak Inc.(美国)

- RPP集装箱(美国)

- 里巴伍德(西班牙)

- 阿尔法塑料工业有限责任公司(阿联酋)

- PLIHSA(洪都拉斯)

- 雷文斯伯恩有限公司(英国)

- 至尊工业有限公司(印度)

- 科斯莫普拉斯 (阿联酋)

- 浙江正吉塑业有限公司 (中国)

主要行业发展:

- 2024 年 4 月 –轩盛塑料推出了其革命性的可折叠塑料周转箱系列。板条箱的可回收性质符合全球日益重视的环保实践,使企业能够在保持运营效率的同时加强可持续发展工作。

- 2023 年 11 月 –Fresh Del Monte Produce Inc. 宣布与 Arena Packaging 建立战略合作伙伴关系,推出用于香蕉的可重复使用塑料容器 (RPC)。随着可循环塑料箱的引入,香蕉运输的气流得到改善并延长了保质期。

- 2023 年 9 月 -Monoflo International 完成了位于 100 Ezra Ln. 的新的 325,000 平方英尺的仓储和物流设施的建设。在弗吉尼亚州温彻斯特。此次扩建将使 Monoflo 现有的仓库空间增加一倍,以容纳该公司每年生产的数千万个塑料手提袋、托盘、托盘和散装容器。

- 2020 年 6 月 –Bekuplast GmbH 投资 300 万欧元新建仓库,扩大了公司位于 Ringe 总部的存储容量。

- 2020 年 5 月 -Silafrica 在非洲为 Twiga Foods 推出了第一个智能周转箱。该技术采用集成射频识别 (RFID)近场通信 (NFC),当板条箱从一个接触点移动到另一个接触点时,它使用无线电波发送实时数据。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先公司、竞争格局、产品/服务类型、波特五力分析以及产品的领先最终用途行业等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.56% |

|

单元 |

价值(十亿美元)和数量(百万单位) |

|

分割 |

按材质

|

|

按类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2026 年全球市场规模为 42.2 亿美元。

预计全球市场在预测期内将以 7.56% 的复合年增长率增长。

2025年亚太地区市场规模为12.8亿美元。

从材料来看,聚乙烯领域由于耐化学性和成本效益而在全球市场占据主导地位。

预计到2034年全球市场规模将达到75.6亿美元。

关键的市场驱动力是行业特定的设计和优化的功能。

市场上的顶级参与者包括 Schoeller Allibert、Brambles Limited、Monoflo International、Rehrig Pacific Company、ENKO Plastics Ltd.、Gamma-Wopla NV 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。