家禽市场规模、份额和行业分析,按品种(鸡肉、火鸡、鸭等)、产品类型(肉类[新鲜/冷藏和加工]和鸡蛋)、分销渠道(B2B 和 B2C [超市和大卖场、便利店、在线零售等])以及区域预测,2026-2034 年

家禽市场规模及未来展望

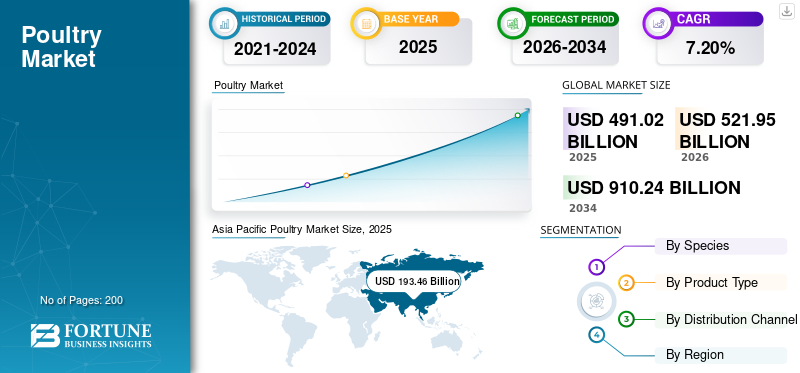

2025年,全球家禽市场规模为4910.2亿美元。预计该市场将从2026年的5219.5亿美元增长到2034年的9102.4亿美元,预测期内复合年增长率为7.20%。 2025 年,亚太地区在家禽市场占据主导地位,市场份额为 39.4%。

家禽是全球最大的动物蛋白领域,包括鸡、火鸡、鸭和其他用于肉类和蛋类生产的家禽品种。该行业处于农业生产、食品加工和全球蛋白质供应链的交叉点,为零售消费者和食品服务运营商提供服务。人口增长、经济稳定增长、城市化以及饮食偏好转向负担得起的瘦肉蛋白等结构性驱动因素预计将增加全球对家禽的需求。

泰森食品、JBS S.A.、BRF S.A.、WH Group Limited 和 Sanderson Farms 等主要综合家禽公司通过涵盖育种、饲料生产、屠宰、加工和分销的垂直一体化业务主导全球市场。

下载免费样品 了解更多关于本报告的信息。

家禽市场要点

- 2025年市场规模:4910.2亿美元

- 2026年市场规模:5219.5亿美元

- 2034 年预测市场规模:9102.4 亿美元

- 复合年增长率:2026-2034 年 7.20%

- 到 2025 年,亚太地区将占据家禽市场的 39.4% 份额。

- 2025 年,鸡肉市场占据主导地位,价值 4172.9 亿美元。

- 2025 年,肉类市场占据主导地位,价值 4133.5 亿美元。

亚太地区

亚太地区到 2025 年将创造 1,934.6 亿美元的收入,预计将成为增长最快的地区,预测期内复合年增长率为 8.24%。

北美

北美地区到 2025 年将创造 1112 亿美元的收入,预计在预测期内复合年增长率为 6.01%。

南美洲

南美洲到 2025 年创造了 568.8 亿美元的收入,预计在预测期内复合年增长率为 7.62%。

我们。

2025年家禽市场规模达到912.2亿美元。

日本

对负担得起的蛋白质、改变饮食和加工家禽产品的需求正在推动市场增长。

阅读更多

家禽市场趋势

扩大家禽加工附加值,重塑市场需求

全球家禽业正日益从商品鲜肉转向利润率更高的加工家禽产品,包括即煮和即食形式。消费者要求方便食品能够减少准备时间,同时保持营养价值和经济实惠。这种趋势在城市市场尤为明显,双收入家庭和时间有限的生活方式正在加速对产品的需求。冷冻家禽膳食、腌制切块和控制份量的包装。

食品制造商和快餐连锁店同时扩大以家禽为基础的菜单产品,例如炸鸡、鸡肉汉堡、鸡块和烤家禽餐,进一步增强了零售和餐饮服务渠道的需求。

- 例如,2025 年 2 月,Krispy Krunchy Chicken 在其 3,200 多家便利店推出了新的鸡块。这些一口大小的鸡块是用全肌肉白鸡胸肉制成的,用专有的香料混合物腌制,涂上“松脆”的面包屑,然后小批量炸成金黄色。

市场动态

市场驱动因素

[BZVTVUKDy]

全球家禽消费和蛋白质需求的增长推动市场增长

全球人口的增长和对负担得起的动物蛋白来源的需求不断增长仍然是家禽市场扩张的最重要驱动力。与其他牲畜相比,家禽具有更高的饲料转化率,使其成为最具成本效益的肉类生产来源之一。此外,发展中经济体收入的增加也正在推动蛋白质消费转型,特别是在亚太地区和拉丁美洲,家禽正在取代传统的主食蛋白质。

- 据联合国粮食及农业组织(FAO)预测,2023年全球禽肉产量将超过1.38亿吨,占全球肉类产量增长预测的最大份额。

市场限制

饲料成本波动和疾病爆发风险抑制市场扩张

尽管需求基本面强劲,家禽业仍然对饲料价格波动和疾病爆发高度敏感。饲料(主要是玉米和豆粕)占家禽生产总成本的 60-70%,因此价格波动会显着影响生产利润。

此外,禽流感的爆发继续对产能和贸易流动构成周期性风险。

- 2022年至2024年,世界动物卫生组织(WOAH)报告称,高致病性禽流感(HPAI)H5N1在全球引发了前所未有的大流行,导致全球超过6.33亿只家禽死亡或扑杀,仅2022年一年峰值就达1.46亿只。

市场机会

加工和即食家禽产品的增长以释放增长机会

对方便、增值的蛋白质产品的需求不断增长,正在为市场创造大量机会。冷冻食品、即食食品和快餐连锁店的扩张正在推动对加工家禽的需求。

技术进步冷链物流、自动化加工线和包装技术也正在改善保质期和产品质量,从而实现零售和食品服务渠道的更广泛分销。

细分分析

按物种

由于高生产效率和全球消费,鸡肉细分市场占据主导地位

按品种划分,市场分为鸡、火鸡、鸭等。

到 2025 年,鸡肉细分市场将占据市场主导地位,价值约为 4172.9 亿美元,这得益于其较低的生产成本、更快的生长周期以及全球美食中广泛的文化接受度。由于其价格实惠且在新鲜和加工食品应用中具有多功能性,鸡肉仍然是全球消费最广泛的禽肉。

在中国和东南亚等亚太市场消费增长的推动下,鸭肉市场预计在预测期内将以 6.44% 的最快复合年增长率增长,鸭肉菜肴是这些地区的传统主食和优质烹饪产品。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品类型

由于全球禽肉消费量上升,肉类市场占据主导地位

按产品类型,市场分为肉类和鸡蛋。

2025年,肉类市场占据家禽市场的大部分份额,价值约为4133.5亿美元。全球对负担得起的动物蛋白的强劲需求、高生产效率以及零售和餐饮服务渠道的广泛消费支撑了禽肉的主导地位。禽肉也受益于需求的增加快餐店、即食产品和加工食品应用,其中鸡块、炸鸡和汉堡等鸡肉产品被广泛消费。

由于对富含蛋白质的早餐食品、加工蛋制品和功能性食品配料的需求不断增加,鸡蛋细分市场预计在预测期内将以 6.18% 的复合年增长率增长。

按分销渠道

由于零售家禽消费强劲,B2C 细分市场占据主导地位

按分销渠道划分,市场分为 B2B 和 B2C。

得益于广泛的家庭消费以及对超市、大卖场和传统零售店的强劲渗透,B2C 细分市场将在 2025 年占据市场主导地位,达到约 2548.2 亿美元。由于其价格实惠且营养丰富,家禽产品仍然是日常饮食中的主食。

在电子商务杂货采用和送货上门服务不断增长的支持下,B2B 领域预计在预测期内将以 7.82% 的最快复合年增长率扩张。

家禽市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的市场分析。

亚太地区

Asia Pacific Poultry Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主导全球家禽市场增长,到2025年将达到约1.9346亿美元,预计在预测期内复合年增长率为8.24%,成为增长最快的区域市场。发展中经济体的人口扩张、可支配收入增加和蛋白质消费增加支撑了经济增长。

中国家禽市场

2025年,中国以约815.5亿美元主导亚太市场。中国拥有世界上最大的家禽生产业之一,并持续扩大家禽加工能力。

印度家禽市场

受肉鸡生产快速扩张和家禽消费增加的支撑,2025 年印度市场规模约为 254.5 亿美元。

北美

北美地区到 2025 年将达到 1112 亿美元,预计在预测期内复合年增长率为 6.01%,这得益于先进的家禽养殖基础设施、大型垂直一体化家禽公司以及消费者对家禽加工产品的强劲需求。

美国家禽市场

美国主导北美市场,到 2025 年将达到约 912.2 亿美元。在控制育种、饲料生产、加工和分销的垂直一体化公司的支持下,该国保持着世界上最大的家禽业之一。

欧洲

欧洲在 2025 年达到约 854.4 亿美元,预计在预测期内复合年增长率为 5.90%,这得益于稳定的家禽消费和强大的零售分销系统。严格的动物福利法规和食品安全标准正在影响整个地区的生产实践。

德国家禽市场

得益于强劲的家禽消费和发达的零售供应链,到 2025 年,德国的销售额约为 149.8 亿美元。

英国家禽市场

受消费者对家禽类即食食品和家禽加工产品强劲需求的推动,英国市场到 2025 年将达到约 84.8 亿美元。

南美、中东和非洲

到2025年,南美洲的产值约为568.8亿美元,预计在预测期内复合年增长率为7.62%,这得益于强大的家禽生产能力和出口导向型家禽业的支持。

中东和非洲市场到2025年将达到约440.4亿美元,预计在预测期内复合年增长率为7.11%。人口水平不断上升、城市化程度不断提高以及对经济适用房的需求不断增长动物蛋白正在推动整个地区的家禽消费。

巴西家禽市场

巴西在该地区市场占据主导地位,2025年产值约为436.7亿美元。该国是全球最大的家禽出口国,向中东、亚洲和欧洲市场供应家禽产品。

竞争格局

主要行业参与者

主要参与者专注于垂直整合和处理扩展

全球家禽市场的领先公司越来越注重垂直整合、自动化加工技术、扩大家禽产品的附加值,以增强盈利能力和供应链效率。从饲料生产到加工和分销的垂直整合使家禽公司能够控制生产成本并保持稳定的产品质量。

家禽市场的主要参与者

|

秩 |

公司名称 |

|

1 |

泰森食品公司 |

|

2 |

JBS SA |

|

3 |

BRF S.A. |

|

4 |

万洲国际有限公司 |

|

5 |

桑德森农场 |

重点家禽公司名单分析

- 泰森食品公司。 (我们。)

- JBS S.A.(巴西)

- BRF S.A.(巴西)

- 万洲国际有限公司 (中国)

- 桑德森农场(我们。)

- 朝圣者的骄傲公司(我们。)

- 珀杜农场公司(我们。)

- 正大食品大众有限公司(泰国)

- Marfrig Global Foods S.A.(巴西)

- 巴乔科工业有限公司de C.V. (墨西哥)

主要行业发展

- 2026 年 3 月:Chomps 是高品质肉类零食的领导者,推出了优质鸡肉棒,将鸡肉作为一种新的蛋白质引入其牛肉、火鸡和鹿肉系列中。这些棒有三种口味:原味鸡肉、纳什维尔热味和咸味早餐,每种口味均含有 12 克蛋白质、80 卡路里和来自无抗生素鸡肉的零糖。它们具有标志性的“爽口”和大胆的口味,不含人工防腐剂、香料或色素。

- 2026 年 1 月:Perdue Farms 推出了两个新的鸡肉产品系列:供餐用的风味鸡肉和适合外出食用的鸡肉加零食。这些不含抗生素的产品强调便利性、全球风味和营养,以满足对更适合您的选择的需求。

- 2025 年 12 月:Tanmiah 食品公司是沙特领先的家禽供应商之一,于 2025 年底推出了新的冷冻面包鸡系列,完全由 100% 新鲜沙特鸡肉制成,用于零售和餐饮服务。

- 2025 年 8 月:Global Eggs 是一家总部位于卢森堡的公司,由巴西企业家 Ricardo Faria 创立,通过收购西班牙家族鸡蛋生产企业 El Granjero 扩大了其欧洲业务。此次收购不仅扩大了产能,还强化了 Global Eggs 对欧洲增长的承诺。

- 2022 年 6 月:日本 ISE Foods 是日本最大的鸡蛋生产商之一,通过其印度子公司 Ise-Suzuki Egg India Pvt Ltd 在印度开展高品质鸡蛋生产和销售。

报告范围

全球家禽市场行业报告深入分析了市场,并重点介绍了市场趋势、动态、研究、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 7.20% |

| 单元 | 价值(十亿美元) |

|

分割 |

按物种

|

|

按产品类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 4910.2 亿美元,预计到 2034 年将达到 9102.4 亿美元。

以7.20%的复合年增长率,全球市场在预测期内将呈现稳定增长。

按品种划分,鸡肉细分市场将在 2025 年引领市场。

2025 年,亚太地区占据最大的市场份额。

全球家禽消费和蛋白质需求的增长是推动全球市场的关键因素。

泰森食品、JBS S.A.、BRF S.A.、WH Group Limited 和 Sanderson Farms 是市场上的领先公司。

扩大增值加工家禽产品是主要的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。