家禽疫苗市场规模、份额和行业分析,按技术(灭活、减毒、重组等)、按疾病类型(病毒性疾病{禽流感、新城疫、马立克氏病等}、细菌性疾病{沙门氏菌病、支原体病等}和寄生虫病)、按给药途径(肠外、鼻内和其他)其他),按分销渠道(兽医医院、兽医诊所、药房和药店等)和区域预测,2026-2034

主要市场见解

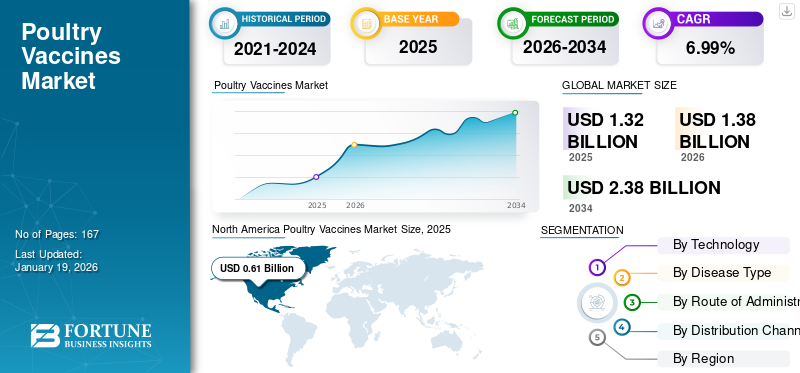

2025年,全球家禽疫苗市场规模为13.2亿美元。预计该市场将从2026年的13.8亿美元增长到2034年的23.8亿美元,预测期内复合年增长率为6.99%。北美主导家禽疫苗市场,2025年市场份额为46.11%。

在预测期内,家禽疫苗市场正在经历显着的增长轨迹。对家禽产品的需求不断增长,以及禽流感、新城疫和传染性支气管炎等传染病发病率不断上升,更加需要有效的疫苗接种策略。

此外,家禽养殖户对家禽养殖疾病预防和生物安全的认识不断提高,进一步促进了疫苗的采用。此外,主要参与者正在投资研发,以开发更有效、更实惠的疫苗。所有这些因素共同促进了市场的增长。

- 例如,2024年11月,Vaxxinova宣布获得欧盟委员会家禽疫苗Vaxxon ND Clone的营销授权。该疫苗用于预防新城疫病毒感染在家禽动物中的传播。

此外,该市场还包括几个主要参与者,其中 Zoetis Services LLC、Merck & Co., Inc. 和 Boehringer Ingelheim International GmbH 处于领先地位。广泛的产品组合、创新产品的推出和强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

禽蛋和肉类消费量上升 推动市场增长

市场最显着的推动因素是家禽消费的增加鸡蛋和全球肉类。人口的增长导致对动物蛋白的需求增加。因此,保持鸡群健康以提供营养质量和粮食安全变得很重要。

此外,疫苗接种有助于减少可能造成严重经济损失的疾病爆发,并有助于维持生产力和家禽产品的持续供应。

- 例如,根据美国农业部的数据,2024/2025年美国鸡肉产量为2134万吨,约占全球产量的21.0%。如此巨大的生产率增加了对健康、无病鸡的需求,从而带动了家禽疫苗的需求和全球家禽疫苗市场的增长。

市场限制

疫苗失败可能会阻碍市场增长

疫苗泄漏风险和疫苗失败已成为制约家禽生长的主要因素疫苗市场。对家禽产品的高需求和严重依赖疫苗来控制快速变异的家禽疾病。此类疾病包括马立克氏病、禽流感以及疫苗失效,导致疾病在鸡群中传播。这种情况会导致保护减少、农民不满和经济损失。

- 例如,2020 年 3 月,据《世界家禽科学杂志》报道,尽管采取了疫苗接种措施,马立克氏病 (MD) 仍是印度家禽中重新出现的疾病,导致重大经济损失。据观察,即使在接种疫苗的鸡群中,鸡群死亡率也约为 10.0% 至 40.0%。这种情况阻碍了疫苗接种的采用,增加了客户的怀疑,并限制了市场的增长。

市场机会

加强政府疫苗接种活动以创造利润丰厚的增长机会

随着禽流感等家禽疾病爆发的不断增加,禽流感是一种影响鸟类的病毒性疾病,偶尔会传播给哺乳动物。这些疾病的爆发显着增加了粮食安全的风险,影响了农民的生计和国际贸易。

此外,小规模农户的经济限制也造成免疫覆盖率的差距,导致疫情蔓延并破坏疾病控制。

因此,许多政府当局正致力于提供疫苗接种,以确保统一覆盖并阻止传播。

- 例如,2025 年 4 月,印度畜牧和乳业部 (DAHD) 与家禽业合作,在印度提供高致病性禽流感 (HPAI) 疫苗,以预防禽流感爆发。此类举措旨在为市场增长提供利润丰厚的增长机会。

家禽疫苗市场趋势

转向卵内疫苗接种技术 是行业的一个主要趋势

传统的家禽皮下注射和滴眼剂等疫苗接种方法既费力又费时,而且给雏鸡带来压力。然而,随着鸡群规模的不断扩大,孵化场需要更快、统一和自动化的疫苗接种过程,例如卵内技术。在此过程中,疫苗在孵化第 18 天被注射到鸡蛋中。该技术为雏鸡在孵化前提供免疫力,并且无需进行大量处理。

此外,许多主要公司都专注于推出这些家禽疫苗,从而成为全球家禽疫苗市场的一个突出趋势。

- 例如,2022年10月,HIPRA在欧洲推出了EVANOVO。它是一种用于卵内给药的球虫病疫苗。

市场挑战

供应链中断和存储问题挑战市场增长

疫苗必须储存在2-8°C才能保持有效性,而中低收入农民很难在运输、储存或农场处理过程中保持冷链。这些因素导致疫苗降解、免疫反应不良、疾病爆发、经济损失,并增加疫苗浪费率。这些因素共同挑战市场增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按技术

灭活疫苗的批准和上市促进了细分市场的增长

根据技术细分,市场分为灭活、减毒、重组等。

2024年,灭活疫苗占据了家禽疫苗市场的重要份额。家禽疾病的爆发不断增加,对疫苗的需求不断增加动物蛋白共同提高食品安全保障需求。因此,促进疫苗的采用和该细分市场的市场增长。

此外,主要参与者增加产品发布以推动该细分市场的增长。

- 例如,2025 年 2 月,硕腾服务有限责任公司获得了美国农业部 (USDA) 兽医生物制品中心 (CVB) 颁发的 H5N2 亚型禽流感疫苗灭活病毒的有条件许可证。

按疾病类型

病毒性疾病的爆发和主动疫苗接种的需求增加,以促进该领域的增长

从疾病类型来看,市场分为病毒性疾病、细菌性疾病和寄生虫病。

2024年,病毒性疾病领域占据了最大的市场份额。禽流感、新城疫、马立克氏病和其他病毒性疾病等病毒性疾病的传播日益蔓延。主要参与者越来越关注开发和推出病毒性家禽疾病的预防性疫苗,以确保生物安全,从而促进该领域的市场增长。

- 例如,2024年11月,勃林格殷格翰国际有限公司在印度推出了三合一家禽疫苗,用于预防法氏囊病、新城疫和马立克氏病。

按给药途径

肠外家禽疫苗的广泛使用补充了细分市场的增长

根据给药途径,市场分为肠外给药、鼻内给药等。

到 2024 年,肠胃外疫苗占据主导地位。与口服或喷雾方法相比,精确的剂量输送、强大的免疫反应等优势正在推动对肠胃外疫苗的需求。

- 例如,2024 年 3 月,默克公司获得欧盟委员会拨款,获得 NOBILIS MULTRIVA REOm 用于鸡肌肉注射的营销授权。

按分销渠道

兽医院积极参与政府活动推动细分市场增长

根据分销渠道,市场分为兽医医院、兽医诊所、药房和药店等。

2024年,全球市场在分销渠道上以兽医医院为主。增加政府计划和兽医提供的服务以促进家禽疫苗的采用正在导致该领域的增长。

- 例如,2025 年 6 月,南非家禽业发起了大规模疫苗接种活动,以对抗家禽中的高致病性禽流感 (HPAI)。

家禽疫苗市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Poultry Vaccines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年达到6.1亿美元,占46.11%的份额,预计2026年将达到6.4亿美元。该地区在市场上的主导地位是由于在疫苗接种、食用动物和人类安全方面存在严格的准则。此外,该地区拥有强大的关键参与者,提供强大的家禽疫苗接种产品,以推动市场发展。

- 例如,2025年4月,美国农业部资助1亿美元用于禽流感疫苗开发研究项目。此类活动旨在推动新疫苗的推出并促进该地区的增长。

欧洲和亚太地区

预计欧洲和亚太地区等其他地区在未来几年将出现显着增长。 2025年,欧洲创造了3.6亿美元,占全球市场收入的27.47%,预计到2026年将增长至3.8亿美元。这主要是由于对家禽产品的需求增加以及对维持鸡群健康的日益关注所推动。继欧洲之后,亚太市场2025年规模达1.8亿美元,占全球行业的13.46%,预计2026年将达到1.9亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场将出现温和增长。 2025年,中东和非洲市场规模为0.6亿美元,占全球市场的4.30%,预计2026年将增长至0.6亿美元。拉美2025年占全球市场的8.66%,估值为1.1亿美元,预计2026年将达到1.2亿美元。2025年拉美市场预计其估值为1.1亿美元。政府不断采取措施减轻因家禽健康状况不佳而造成的经济负担,进一步推动了这些地区的使用。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 0.6 亿美元。

竞争格局

主要行业参与者

强大的产品供应加上主要公司强大的研发活动支撑了他们的领先地位

全球家禽疫苗市场呈现出半分散的结构,众多中小型公司在全球积极运营。这些参与者积极参与产品发布、战略活动和地域扩张。

Zoetis Services LLC、默克公司和勃林格殷格翰国际有限公司是市场上的一些主导参与者。全面的家禽疫苗系列以及推出新型疫苗的战略活动是这些参与者支持其主导地位的几个特征。

除此之外,市场上的其他知名参与者包括 Elanco、Ceva、HIPRA 等。这些公司正在采取各种战略举措,例如合作伙伴关系和产品发布,以增强其市场影响力。

主要家禽疫苗公司名单简介

- 埃兰科(我们。)

- 勃林格殷格翰国际有限公司(德国)

- 维克(法国)

- 默克公司(我们。)

- 硕腾服务有限责任公司(美国)

- 塞瓦(法国)

- 比奥维塔有限公司 (捷克共和国)

- 印度免疫学有限公司 (IIL)(印度)

- 海普拉(西班牙)

主要行业发展

- 2025年7月-比奥维塔有限公司推出了针对细菌性家禽巴氏杆菌病的灭活疫苗,该病由多杀性巴氏杆菌引起,血清型为 A1、A3、A4 和 A3x4。

- 2023年10月-维克收购 Globion 以扩大其在印度的家禽疫苗业务。

- 2022年6月-Ceva 参加了英国家禽蛋鸡会议,展示其在蛋鸡行业的最新发展以及提高蛋鸡健康和福利的创新举措。

- 2022年5月-Ceva 在印度古吉拉特邦的几个城市推出了 Cevac IBird 疫苗。

- 2021年5月-Elanco 在美国推出了 ZoaShield,以一种简单、易于管理的方式控制球虫病。

报告范围

全球家禽疫苗市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关新产品发布、关键行业发展以及合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.99% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

|

|

按疾病类型

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 13.2 亿美元,预计到 2034 年将达到 23.8 亿美元。

2025年,市场价值为6.1亿美元。

预计该市场在预测期内的复合年增长率为 6.99%。

从技术角度来看,灭活细分市场引领市场。

推动市场的关键因素是采用范围的扩大、禽类疾病爆发的增加以及对动物蛋白的需求不断增加。

Zoetis Services LLC、默克公司和勃林格殷格翰国际有限公司是市场上的一些知名参与者。

2025年,北美市场占据主导地位,份额为46.11%。

对安全动物蛋白的需求增加和严格的指导方针是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。