Power-to-X 市场规模、份额和行业分析,按技术(碱性水电解、质子交换膜和固体氧化物电解)、应用(电力制氢、电力制氨、电力制甲烷、电力制甲醇等)、最终用途(工业、运输、商业等)和区域预测,2026-2034 年

主要市场见解

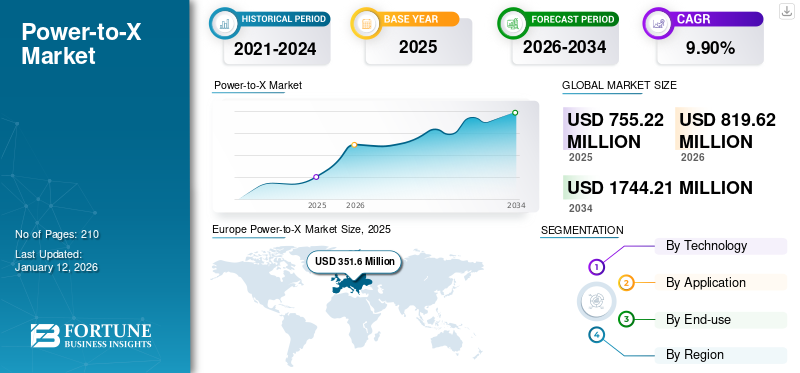

2025年全球Power-to-X(P2X)市场规模为7.5522亿美元,预计2026年将达到8.1962亿美元,到2034年将达到17.4421亿美元,预测期内复合年增长率为9.90%。 2025年欧洲以46.56%的份额主导全球市场。

Power-to-X 是指将可再生电力转化为一系列合成和低碳燃料的尖端转换技术。其中包括制氢、可持续航空和航海燃料、合成燃料天然气、液体燃料和化学品。这些燃料可用于使具有挑战性的行业脱碳或储存以供将来使用。

世界正在转向可再生能源,Power-to-X 提供了将多余的可再生能源转化为各种形式的能源载体(例如氢和合成燃料)的重要机会。该技术有助于交通和工业等能源密集型行业的脱碳,从而解决能源存储挑战,同时最大限度地提高可再生能源的利用。

MAN Energy Solutions 是市场的主要先驱之一,提供电转气和电转液系统。该公司为世界各地的 P2X 工厂提供全面的工程、采购和施工 (EPC) 服务。

下载免费样品 了解更多关于本报告的信息。

Power-to-X 市场要点

- 2025年市场规模:7.5522亿美元

- 2026年市场规模:81962万美元

- 2034年预测市场规模:17.4421亿美元

- 复合年增长率:2026-2034 年 9.90%

- 2025 年,欧洲以 46.56% 的份额占据市场主导地位。

- 2026年,电制氢领域占据最大市场份额,达到55.08%。

- 2026年,工业细分市场占据61.21%的份额。

欧洲

在强有力的政策支持、可持续发展目标和 Power-to-X 技术投资的推动下,到 2025 年价值将达到 3.516 亿美元。

北美

在不断增长的可再生能源采用和政府支持的脱碳计划的支持下,到 2025 年价值将达到 2.2077 亿美元。

亚太地区

在氢需求不断增长、可再生能源投资和脱碳举措的推动下,到 2025 年价值将达到 1.4485 亿美元。

我们。

在绿色氢投资和有利的清洁能源政策的支持下,预计到 2026 年将达到 8.7921 亿美元。

日本

由于越来越多地采用氢能源解决方案,预计到 2026 年将达到 2014 万美元。

阅读更多

市场动态

市场驱动因素

可再生能源行业强劲增长推动市场增长

可再生能源行业正在全球范围内蓬勃发展,预计在未来几年将继续保持这种上升趋势。据国际能源署(IEA)称,未来五年,世界将安装更多的可再生能源装机,比一个多世纪前第一座商业可再生能源发电厂建立以来的装机容量还要多。在 130 多个国家的有利政策的推动下,预计 2023 年至 2028 年间将有近 3,700 吉瓦的新增可再生能源发电容量投入运营。

Power-to-X 技术将可再生电力转化为其他形式的能源和产品。 这些技术将成为优化和保护不断扩大的全球能源产生的重要资源。可再生能源网格。剩余能源可以转化为能源载体,例如绿色氢及其衍生物,然后可以储存起来以供将来使用,并运输到需要的地方。此外,Power-to-X 技术有助于将更高水平的可再生氢能源集成到能源系统中。它们通过提供需求方灵活性和利用多余的可再生能源(否则会被浪费)来帮助平衡电网。

Power-to-X:解决脱碳的迫切需求

如今,大部分能源需求都是由化石燃料提供动力,而塑料、大部分燃料甚至化学品都来自原油中的高能碳氢化合物分子。然而,原油并不是一种可持续能源,世界正在迅速转向替代能源。当石油燃烧时,储存的二氧化碳被释放到大气中,严重影响全球气候。

《巴黎协定》为无碳和碳中性能源的增长提供了经济路线图。风力涡轮机产生的可再生能源和太阳能对于所有可直接电气化的领域脱碳至关重要。然而,仅靠电气化并不适用于所有能源密集型行业。航空、航运等行业要实现脱碳,对替代能源的要求很高,而这正是Power-to-X发挥关键作用的地方。

为了实现 1.5°C 的目标,此类替代技术的大幅增长是必要的。 Power-to-X 技术可能会成为全球能源传输的关键组成部分。这些 P2X 技术有助于多个行业脱碳,否则这些行业将难以限制或降低碳排放。

市场限制

多种替代技术的可用性

各种替代技术的出现对 Power-to-X 市场的增长构成了重大挑战。 P2X必须与其他创新技术竞争,例如直接电气化、电池存储和生物燃料,这可能会限制其采用。这些替代方案以较低的资本和运营成本提供类似的产品,使其更适合立即实施。

市场机会

对氢的需求不断增长为 P2X 创造利润丰厚的机会

氢是一种清洁燃料,在燃料电池中使用时仅产生水。它可以通过 P2X 技术从各种国内来源生产,包括天然气、核能、生物质以及太阳能和风能等可再生资源。这些特性使氢气成为交通和发电领域颇具吸引力的燃料选择。它可用于车辆、家庭、便携式电源系统和许多其他应用。当利用可再生能源的剩余能源通过 P2X 生产氢气时,其作为清洁燃料的地位显着提升。这一过程不仅最大限度地利用了多余的能源,而且还确保产生的氢气完全可持续,从而有助于打造更加绿色的能源格局。

市场挑战

对技术和基础设施的高额投资限制了市场增长

尽管 Power-to-X 系统为减少全球二氧化碳排放提供了巨大的机会,但它们需要对技术和基础设施进行大量投资。氢气的储存带来了一些挑战并增加了总体成本。氢的储存带来了重大挑战,包括安全问题、效率以及来自替代燃料的日益激烈的竞争,这使得 Power-to-X 解决方案的经济可行性进一步复杂化。

POWER-TO-X 市场趋势

推进燃料电池领域技术,促进 Power-to-X 技术的采用

Power-to-X 价值链中使用的技术的改进可能会支持市场的增长。从历史上看,氢和燃料电池在 2000 年代曾被寄予厚望,但燃料电池系统价格上涨导致了它们的失败。然而,先进技术和现代制造工艺大幅降低了价格,使该行业重新获得动力。先进的燃料电池系统正在广泛用于商业用途,运输、航运和航空业正在发生重大发展。创新技术可能会推动燃料电池系统的采用,最终促进市场的增长。

[OUChE9Ali]

COVID-19 对全球 POWER-TO-X 市场的影响

COVID-19 大流行给市场带来了重大挑战。最初,由于旅行限制和封锁措施,大流行对供应链造成了严重破坏,导致项目开发延迟和重要部件成本增加。

此外,投资者变得更加警惕,导致 PtX 项目出现融资问题,特别是新兴国家的小型开发商。此外,疫情带来的经济挑战导致能源需求急剧下滑,影响了可再生能源生产的定价方案,并阻碍了传统能源和可再生能源生产商的收入。

尽管存在这些障碍,但在 COVID-19 大流行期间,随着各国认识到脱碳以刺激能源转型的迫切需要,PtX 项目仍出现了相当大的增长。然而,如果没有 COVID-19 造成的干扰,增长将会高得多。

细分分析

按技术

碱性水电解凭借成熟的技术和成本效益主导市场

以科技为基础,预计到 2026 年,碱性水电解领域将占据 49.06% 的主导市场份额。市场分为碱性水电解、质子交换膜和固体氧化物电解。碱性水电解领域引领市场,预计在预测期内将继续占据主导地位。这归因于使用成熟且成熟的技术、相对较低的投资成本和较长的使用寿命。碱性水电解自 1927 年以来一直在使用,目前具有最大额定产量,同时不需要关键原材料。

质子交换膜是另一种受到关注的电解装置。该细分市场占据全球市场第二大份额。例如,西门子提供一系列基于质子交换膜的先进电解槽,以满足广泛的工业应用需求。

按申请

对氢的需求不断增长为电制氢创造了利润丰厚的机会

按应用划分,市场分为电制氢、电制氨、电制甲烷、电制甲醇等。

由于交通运输等多个最终用途行业对氢的需求不断增长,到 2026 年,电力制氢领域将占据全球市场的 55.08% 份额。此外,越来越多的电制氢项目可能会帮助该领域在预测期内继续在市场上占据主导地位。例如,哈萨克斯坦计划推出容量为30吉瓦的风能和太阳能系统。它的设计年产量高达300万吨氢气,预计于2028年竣工。

电力制甲醇领域预计将在未来几年出现大幅增长。这是由于建筑材料和各种合成燃料生产中对甲醇作为溶剂和防冻剂的需求不断增长。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于 Power-to-X 产品的广泛应用,工业领域占据市场主导地位

按最终用途,市场分为工业、运输、商业和其他。

该行业细分市场在 power-to-x 市场份额中占据主导地位,到 2026 年,其份额将达到 61.21%,并且在预测期内也可能继续保持其主导地位。这种主导地位归因于 Power-to-X 技术的出现,作为炼油和化工等能源密集型行业的绿色替代品,这些行业仅通过电气化很难实现脱碳。随着各行业寻求更清洁的方法来减少碳足迹,P2X 技术的多功能性和效率可能会推动其在工业流程领域的采用。

交通运输是一个新兴行业,Power-to-X 可以改变该行业使用的燃料结构,尤其是航运和航空。人们正在探索氢和氨作为传统化石燃料的可行替代品,从而解决这些难以减少的运输行业脱碳的挑战。

POWER-TO-X 市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

欧洲

Europe Power-to-X Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

积极的脱碳目标促进欧洲市场增长

2025 年欧洲市场规模为 3.516 亿美元,占全球市场份额的 46.56%,预计 2026 年将达到 3.8213 亿美元。欧洲是 power-to-X 解决方案的最大市场。这主要是由于人们越来越倾向于采用 power-to-X 技术,用符合该地区更广泛的可持续发展目标的更环保的替代品来替代传统的高排放燃料。有利的法规和举措是该地区 P2X 市场增长的主要推动力。例如,欧盟的清洁能源一揽子计划对于加速这些技术的实施和增加 Power-to-X 领域的投资至关重要,这与欧洲绿色协议的目标相一致。预计到2026年,英国市场将达到1981万美元,而德国市场预计到2026年将达到11893万美元。

北美

越来越多地采用可再生能源来推动北美市场的增长

2025年,北美占全球市场的29.23%,估值为2.2077亿美元,预计2026年将达到2.4428亿美元。北美是power-to-x解决方案的第二大市场。可再生能源的日益普及可能会促进该地区市场的增长。此外,政府为应对气候变化和减少温室气体排放而采取的多项举措正在推动各行业采用 P2X 解决方案作为其可持续发展战略的一部分。

我们。

提供先进 Power-to-X 系统以促进采用的知名公司出席

美国在北美 Power-to-X 市场占据主导地位。这归因于成熟的 P2X 解决方案提供商和终端使用行业的庞大消费者基础的存在。此外,该国还对绿色氢技术进行了大量投资,并实施了旨在减少碳排放的有利政府政策。预计到2026年美国市场将达到8.7921亿美元。

亚太地区

对氢作为燃料的需求不断增长,推动市场增长

2025 年亚太市场价值为 1.4485 亿美元,占全球收入的 19.18%,预计到 2026 年将达到 1.5505 亿美元。这归因于电力需求的不断增长、雄心勃勃的脱碳目标以及对可再生基础设施的大量投资。中国在区域 power-to-X 市场中占据主导地位。该国是世界上最大的氢气消费国,正在大力投资将 P2X 解决方案纳入其能源结构。日本市场预计到2026年将达到2014万美元,中国市场预计到2026年将达到9832万美元,印度市场预计到2026年将达到653万美元。

世界其他地区

对可再生能源的日益关注推动 Power-to-X 市场大幅增长

在对可再生能源和可持续燃料解决方案日益关注的推动下,拉丁美洲的 Power-to-X 市场有望大幅增长。巴西和智利是拉丁美洲的主要市场。巴西拥有大型氢气生产项目,而智利则雄心勃勃地计划成为该地区领先的绿色氢气出口国。目前,中东和非洲在全球市场中占有一定份额;然而,未来几年它可能会出现显着增长。这一增长是由加强能源安全、减少碳排放和促进绿色能源转型的战略重点推动的。

竞争格局

主要行业参与者

竞争格局受到成熟能源企业和专业技术提供商的影响

该市场的特点是充满活力和竞争格局,并在技术创新和监管支持的推动下提供增长机会。主要参与者正在投资于高效技术、战略合作伙伴关系和规模化运营。全球Power-to-X市场的主要公司包括西门子能源公司、曼能源解决方案公司和蒂森克虏伯公司。西门子能源在整个价值链上提供全面的 Power-to-X 服务,从可再生能源发电到能源转换和电网整合。其解决方案旨在支持绿色氢和其他 P2X 技术的生产,从而实现向可持续能源解决方案的过渡。

主要 Power-to-X 公司名单

- 曼能源解决方案(德国)

- 维美德(芬兰)

- 哥本哈根基础设施合作伙伴(丹麦)

- 蒂森克虏伯股份公司(德国)

- 内尔·阿萨(挪威)

- 西门子(德国)

- ITM Power(英国)

- 麦克菲(法国)

- 魏德米勒(德国)

- 日立能源(瑞士)

主要行业发展

- 2024 年 6 月 -Equinor 的子公司能源贸易商 Danske Commodities A/S 被任命为丹麦南部 Kassø Power-to-X 设施的电力优化合作伙伴,该设施由 European Energy A/S 开发。

- 2023 年 9 月 -Europe Energy A/S 宣布已完成将 Power-to-X 合并资产 49% 的股份出售给 Mitsui & Co。该资产包括位于丹麦卡索的一座 304 兆瓦太阳能发电厂和一座相关的电子甲醇设施。

- 2023 年 7 月- 德国第二大能源供应商LEAG宣布,正在规划一个Power-to-X项目,用于生产氢气、储存废热、发电并向公交车供应氢气。

- 2023 年 3 月 -Hitachi Energy 和 P2X Solutions 合作设计、实施和调试芬兰第一个工业规模的绿色氢生产工厂的电气化。日立能源将提供主要电力系统,包括变电站、变压器和电能质量优化系统等组件。

- 2021年1月-MAN Energy Solutions 宣布收购德国 PEM 电解槽制造商 H-TEC SYSTEMS 近 99% 的股份。

投资分析与机会

德国发起的 Power-to-X 发展基金宣布提供超过 2.78 亿美元的巨额赠款,用于提高包括摩洛哥在内的选定国家的氢气生产。其他受益国包括南非、巴西、埃及、格鲁吉亚、印度和肯尼亚。这些资金将以不可偿还赠款的形式提供,其战略目的是提高项目盈利能力并促进更多融资选择。

报告范围

该报告对市场进行了详细的洞察,并重点关注了领先公司等关键方面。此外,它还提供了对市场趋势和技术的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.90% |

|

单元 |

价值(百万美元)、数量(兆瓦) |

|

分割 |

按技术

|

|

按申请

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模将达到 7.5522 亿美元。

2026年至2034年的预测期内,市场复合年增长率可能达到9.90%。

预计该行业领域将在预测期内引领市场。

2025年欧洲市场规模为3.516亿美元。

减少碳排放影响的不断努力是推动市场增长的关键因素。

市场上的一些顶级参与者包括曼能源解决方案公司、维美德、西门子等。

预计到2034年,全球市场规模将达到17.4421亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。