精密工业刀具市场规模、份额和行业分析,按产品类型(直刀、圆刀、齿刀、托盘刀和定制刀)、按材料(高速钢、碳钢、陶瓷刀片、碳化钨刀片、钛刀片等)、按应用(包装、食品和饮料加工、印刷和造纸、纺织、金属、电子等)以及区域预测, 2026-2034

精密工业刀具市场规模及未来展望

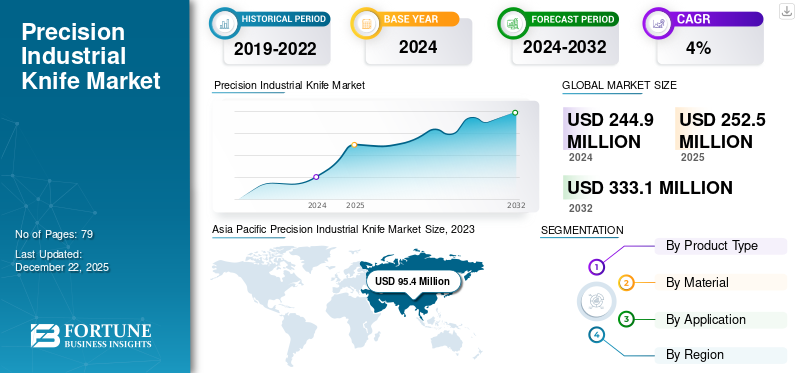

2025年全球精密工业刀市场规模为2.525亿美元,预计将从2026年的2.608亿美元增长到2034年的3.686亿美元,预测期内复合年增长率为4.40%。 2025年,亚太地区占据全球市场份额39.60%。

精密工业刀用于切割各种材料,如纸张、纸板、聚酯、箔、橡胶和金属,其应用范围广泛,包括纸和纸浆、包装、食品加工、电子、金属、木工和回收。随着行业在技术和地理上的进步,进入未知领域和新兴市场寻求发展机会,对可靠切削工具的需求预计将增长。工业刀具制造商需要不断适应不断变化的法规和环境问题。在当前环境意识优先的市场中,企业必须积极参与可持续实践以保持竞争优势。京瓷集团、Ferrotec TOYO、EDGE Industrial Technologies、Fisher Barton 和 Naucor GmbH 等公司通过强大的经销商和分销商网络以及跨地区并购扩大了市场份额,因此成为市场上的几家知名企业。

下载免费样品 了解更多关于本报告的信息。

特定行业的应用和最终用户的定制要求,包括食品加工、塑料和刀具包装,进一步推动了精密工业刀具市场的增长。不断增长的智能工厂和各行业对精密制造的需求预计将在预测期内提高市场份额。

COVID-19大流行造成的经济低迷严重影响了工业切削工具市场。大流行后市场的增长受到制造工厂暂时关闭、供应链中断以及某些国家政治动荡的影响。尽管如此,由于其在电子、汽车、一般制造和包装等各个领域的广泛应用,它支持了精密刀具市场生长。这些工具的市场预计将在大流行后经历强劲增长,因为它们具有非接触式工艺、对金属和其他合金等一系列材料的高速和精确切割能力。

下载免费样品 了解更多关于本报告的信息。

精密工业刀具市场趋势

整合运营和制造中的可持续实践以促进市场增长

为了减少碳足迹并确保提供最优质的环保产品,可持续实践在制造工厂中显着增长。一些制造商正在专注于采用先进材料和涂层的尖端解决方案,以提高刀具的性能和耐用性。制造公司专注于投资创新技术和研究活动,为多个最终用途行业开发高性能刀具。制造商正在对其原材料实施可持续采购方法,并关注其产品在生命周期结束时的可回收性。这种向可持续发展的转变正在影响最终用户的偏好以及工业刀具行业的制造实践。

市场动态

市场驱动因素

跨行业精密制造拉动市场需求

电子、电子等不同行业的现代化设施医疗器械食品饮料、包装等行业在技术进步的推动下,力求实现精密制造。自动化程度的提高和对数控机床的需求不断增加,进一步催生了提高精度和可重复性的市场。

多个行业通常需要制造部门的精确切割和高效运营。工业刀具准确地帮助切割各行业的各种类型的材料,包括食品加工、包装、印刷、金属和塑料。新兴领域的项目不断增长,例如机器人、半导体产业等其他因素预计将影响工业刀具市场。

市场限制

先进切削工具的高昂成本阻碍了市场增长

工业刀具由硬质合金和陶瓷制品材料往往价格昂贵,限制了预算有限的中小企业扩大精密工业刀具的使用。此外,与维护和更换相关的成本上升可能会进一步增加最终用户的运营费用,从而阻碍精密工业刀具的市场增长。

开发和安装精密工业刀具解决方案所需的大量前期资金,特别是在大型项目中,是市场扩张的主要障碍。与政府政策和法规相关的不可预测性,包括补贴或税收优惠的变化,可能会导致投资者不稳定并阻碍市场扩张。

市场机会

加大半导体制造投资,拓宽精密切割市场

半导体设备制造对用于切割和划片应用的精密工业刀具产生了强劲的需求。半导体晶圆在封装和组装过程中需要精确的切割和研磨,从而促进了市场的增长。

用于晶圆切片的设备需要精确的尺寸,以确保半导体晶圆的厚度一致。半导体晶圆需要高尺寸精度和良好的表面质量,增强了市场对精密切割解决方案的需求。新兴国家和发展中国家的大量投资和支持性国内政策预计将进一步推动精密切削工具(包括工业刀具和其他切削解决方案)的市场增长。例如,印度总理于 2024 年 2 月在印度揭幕了三个新的半导体制造工厂,包括半导体制造、半导体组装、测试、标记和封装 (ATMP) 以及位于古吉拉特邦和阿萨姆邦的专用芯片半导体 ATMP 工厂。

细分分析

按产品类型

圆刀因其多功能和广泛的应用而引领市场

按产品类型划分,市场分为直刀、圆刀、齿刀、托盘刀和定制刀。

在整个预测期内,圆刀细分市场的收入份额最高,其次是直刀,因为它们应用于食品加工、造纸、金属和食品加工等不同行业。纺织品切割应用。预计到 2026 年,该细分市场将以 43.14% 的份额占据市场主导地位。

预计圆刀细分市场在预测期内将经历最高增长率。圆刀可用于各个领域,包括食品加工、塑料、泡沫、纺织品、纸张和玻璃。由于其精确高效的切割能力,圆刀的需求在预测期内将大幅增长。

然而,直刀细分市场占据了巨大的收入份额,主要用于切割金属、木材和食品等刚性材料。其他类型的刀具,例如齿刀、托盘刀和定制刀,用于包装、食品、皮革、纺织品、金属和木材等行业的切割、切片和成型。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按材质

高速钢材料以其坚硬锋利的材料特性占据市场主导地位s

按材料类型划分,市场分为高速钢 (HSS)、碳钢、陶瓷刀片、碳化钨刀片、钛刀片等。

高速钢因其在高速下的锋利度和硬度而在精密工业切割中得到了突出的应用。高速钢占据了最高的收入份额,具有很强的抗振动和抗断裂能力,并且可以实现高效、高精度的切割。预计到 2026 年,该细分市场将以 41.60% 的份额占据市场主导地位。

与其他材料相比,由于陶瓷刀片具有高耐用性和增强的锋利度,预计在预测期内复合年增长率将达到 5%。

由碳化钨刀片制成的刀具,钛刀片和其他合金以支持预测期内的市场增长。

按应用分析

由于包装食品需求不断增长,食品和饮料加工将占据最大的收入份额

按应用划分,市场分为包装、食品和饮料加工、印刷和造纸、纺织、金属、电子等。其他应用包括橡皮制造、木工、玻璃和轮胎制造。

由于发展中国家人口的增加以及对加工食品的需求不断增长,食品和饮料加工应用预计将在整个预测期内主导市场。预计到 2025 年,该细分市场将占据 21.8% 的市场份额。

半导体和电子产品的精确切割预计将增加电子行业工业刀具的市场增长。

电子行业预计在预测期内复合年增长率为 5.9%。包装、造纸印刷、纺织、金属等行业将推动各地区精密工业刀具市场的增长。

精密工业刀具市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

亚太地区

2025年,亚太地区为全球市场贡献了约1.001亿美元,占39.60%的份额,预计2026年将达到1.033亿美元。2023年,亚太地区在精密工业刀市场份额中占据主导地位。发展中国家的支持政策和基础设施投资将进一步推动预测期内的市场增长。例如,马来西亚因2024年5月的国家半导体战略而吸引了约1070亿美元的半导体战略投资。

人口增长、制造设施投资增加以及电子和半导体工厂的大量投资是推动工业切削工具市场需求的几个因素。例如,2024年11月,自动化机械设备制造商CKD Corporation宣布在马来西亚开发一家拥有先进技术和技术的制造工厂。供应链管理系统。印度尼西亚、马来西亚等新兴国家正在借助高效、高性能切削刀具,重点关注可持续制造实践。

Asia Pacific Precision Industrial Knife Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

最终用户需求的不断增长、技术的发展、对精密制造的高需求以及新兴的半导体行业是推动中国精密刀具市场增长的一些因素。精密工业刀具非常耐用,可以精确切割各种材料。预计2026年中国市场规模将达到6140万美元,印度市场规模预计将达到1460万美元,日本市场规模预计将在2026年达到1140万美元。

欧洲

精密工业刀在造纸、木工和包装等不同行业领域越来越受欢迎。预计到 2025 年,该地区的市场规模将达到 7250 万美元,位居第二,预测期内的复合年增长率为 3.5%,位居第二。不断增长的食品和饮料加工以及对包装食品的需求不断增加,进一步影响了该地区精密切割技术的发展。一些最终用户主要关注具有高效切割技术的自动化和智能机械,这对精密工业刀具产生了强劲的需求。例如,根据欧盟的统计,过去 10 年食品和饮料出口额翻了一番,达到超过 1840 亿美元。预计 2026 年英国市场价值将达到 670 万美元。

另一方面,德国预计到 2026 年将达到 1720 万美元,法国到 2025 年可能达到 1210 万美元。

北美

2025 年,北美占据全球市场份额的 25.70%,估值达到 6490 万美元,预计到 2026 年将增长至 6740 万美元。包装、纺织、电子、食品和饮料等行业的最终用户都关注可持续制造实践。由于可持续实践,市场主要参与者期待即将到来的制造项目和贸易展览。北美市场纺织和包装行业需求的增长预计将在预测期内推动精密工业刀具的市场需求。 2026年美国市场规模预计为5380万美元。

中东和非洲

2025年,中东和非洲地区占据全球市场的1.90%,收入为480万美元,预计2026年将达到490万美元。稳定的工业增长、支持性政策以及跨行业的战略投资为工业刀市场带来了市场机遇。对食品、包装产品、纺织品、橡胶和食品的高需求塑料制造业预计将促进该地区精密切削工具的增长。预计 2025 年海湾合作委员会市场规模将达到 310 万美元。

拉美

2025年,拉丁美洲创造了1020万美元的收入,占全球市场收入的4.00%,预计到2026年将增长至1040万美元。

南美洲

南美地区预计到 2025 年将成为第四大市场,规模为 8290 万美元。食品饮料加工和包装行业对高效、精确切割技术的强劲需求将推动南美市场的增长。预计多个扩建项目和可持续包装设施将增强巴西和阿根廷等南美国家的市场需求。例如,2024年6月,耐帆投资约100万美元开发其位于智利比尼亚德尔马的新工厂。

竞争格局

主要行业参与者

强大的网络和合作策略支持市场增长

制造公司正致力于通过强大的经销商和分销商网络以及跨地区的并购来扩大其市场份额。由于市场参与者数量众多,精密工业刀具市场在全球范围内高度整合。制造商还努力通过在其产品组合中添加耐用且高品质的工业刀具来扩大其产品组合。例如,格罗茨-贝克特和 TKM 集团签署了一项协议,确认于 2022 年 10 月收购 TKM GmbH。格罗茨-贝克特通过将所有业务部门和地点纳入其旗下,扩大了其产品范围。

精密工业刀具公司名单简介:

- TKM GmbH(格罗茨-贝克特集团)(德国)

- Baucor (Naucor GmbH)(美国)

- DIENES Werke für Maschinenteile GmbH & Co. KG(德国)

- 海德工业刀片解决方案(美国)

- 国际刀锯协会 (IKS)(美国)

- EDGE 工业技术(美国)

- 费舍尔·巴顿(美国)

- Ferrotec TOYO Sdn Bhd(马来西亚)

- 京瓷公司(日本)

- 陶瓷集团(卢森堡)

- 杜里特哈特金属有限公司(德国)

- KINETIC Precision(印度)

- Fernite 机刀和磨刀(英国)

- 马鞍山恒利达机械刀片有限公司 (中国)

- Accu Grind(美国)

- 精密工业刀(我们。)

- 梅塞尔切割系统(印度)

- 约克锯和刀(我们。)

- Lorenzon & C. Srl(意大利)

主要行业发展:

- 2024 年 5 月:C.B. Manufacturing & Sales Co, Inc. 的子公司 American Cutting Edge 收购了 Great Lakes Industrial Knife Company Inc.。此次收购预计将在名为 GLIK Holdings LLC 的新法律实体下维持 Great Lakes 品牌。

- 2023 年 9 月:CERATIZIT S.A. 收购了 Xceliron Corp. 的所有股份,Xceliron Corp. 是一家位于加利福尼亚州查茨沃斯的圆形刀具制造商,专门为航空航天和汽车行业生产整体硬质合金刀具。此次收购增强了CERATIZIT的产品组合并支持其全球增长战略,提供了接触新客户群的机会。

- 2023 年 8 月:CERATIZIT S.A. 收购了常州 CW Toolmaker Inc. 70% 的股份,该公司是一家专门为电子和航空等多个行业生产硬质合金切削工具的中国公司。此次收购是 CB-CERATIZIT 在亚洲增长战略的一部分,旨在增强 CERATIZIT 在整体硬质合金切削刀具方面的生产能力,并扩大其在 3C 领域(计算机、通信和通信)的市场覆盖范围。消费电子产品)。

- 2022 年 10 月:TKM 与格罗茨-贝克特签署了格罗茨-贝克特收购 TKM GmbH 的购买协议。此次收购整合了 TKM 的业务部门,同时保持其作为格罗茨-贝克特内部独立实体的运营。 TKM 的大多数管理团队将继续担任职务,确保业务合作伙伴的连续性。

- 2019 年 2 月:Hyde Tools, Inc. 的子公司 Hyde Industrial Blade Solutions 从 Thurston Manufacturing 收购了分切刀产品线。此次收购充分利用了两家公司自 1800 年代末以来生产圆形刀片和刀具的悠久历史。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.40% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

按材质

按申请

按地区

|

|

报告中介绍的公司 |

TKM GmbH(格罗茨-贝克特集团)、Baucor(Naucor GmbH)(美国)、DIENES Werke für Maschinenteile GmbH & Co. KG(德国)、Hyde Industrial Blade Solutions(美国)、International Knife and Saw (IKS)(美国)、EDGE Industrial Technologies(美国)、Fisher Barton(美国)、Ferrotec TOYO Malaysia Sdn Bhd(马来西亚)、Kyocera(日本)、Cerataizit S.A.(卢森堡)。 |

常见问题

预计到 2034 年,市场估值将达到 3.686 亿美元。

2025年,市场价值为2.525亿美元。

预计该市场在预测期内将以 4.40% 的复合年增长率增长。

预计圆刀细分市场将在整个预测期内引领市场。

对精密制造的需求不断增长以及技术进步是推动市场增长的关键因素。

Kyocera Group、Ferrotec TOYO、EDGE Industrial Technologies、Fisher Barton 和 Naucor GmbH 是市场上的几家顶级参与者。

预计亚太地区将占据最高的市场份额。

从应用来看,电子行业预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 79

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。