主要飞行显示器市场规模、份额和行业分析,按系统(主要飞行显示器、电子飞行显示器、低头驾驶舱显示器、平视显示器)、按应用(商用运输机、支线飞机、公务航空、民用旋翼机、军用航空和军用旋翼机)、按技术(TFT LCD / AMLCD、LED 背光 LCD、高分辨率 LCD、OLED、MicroLED 和传统技术)、按最终用户(飞机 OEM、商业和航空制造商)私营运营商、直升机运营商、国防和政府客户)以及区域预测,2026-2034 年

初级飞行显示器市场规模及未来展望

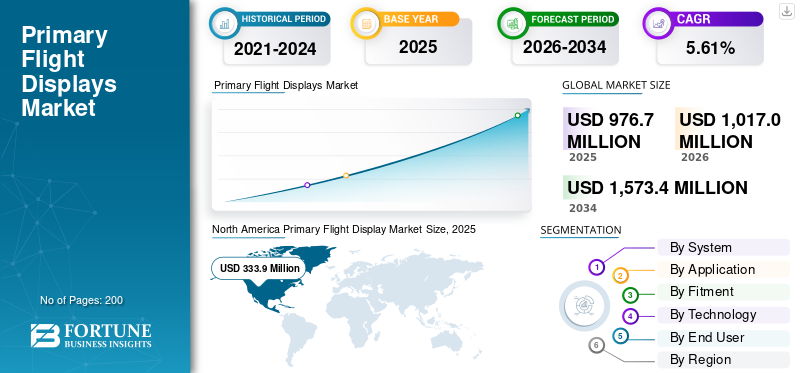

2025年全球主飞行显示器市场规模为9.767亿美元,预计将从2026年的10.170亿美元增长到2034年的15.734亿美元,预测期内复合年增长率为5.61%。北美主导主飞行显示器市场,2025年市场份额为34.18%。

主飞行显示器 (PFD) 是一种基于屏幕的飞机仪表,集成了姿态、空速、高度、航向和垂直速度等关键飞行数据,取代了传统的模拟仪表。它通常具有 LCD 或 CRT 屏幕,显示这些指标的图形表示,以增强态势感知,通常具有合成视觉。 PFD 用于商业、军事和通用航空驾驶舱,以简化飞行员监控并提高安全性。市场增长驱动因素包括空中交通量增加、玻璃驾驶舱改造以及航空电子设备自动化的进步。

领先厂商 Collins Aerospace 开发先进的主飞行显示器,如 AFD-3210,这是一款符合 MOSA 标准的 9 英寸 LCD 触摸屏,用于军用飞机的主飞行和任务数据,增强集成度和飞行员意识;Thales Group 专注于航空电子设备升级和国防合同,包括海军舰艇的敌我识别系统和支持交易,如用于法国部队通信设备的 ABSOLU;霍尼韦尔国际公司创新具有合成视觉的集成 PFD,如湾流喷气式飞机的 Primus Epic,以增强视野的公务航空为目标认证等。

下载免费样品 了解更多关于本报告的信息。

主要飞行显示市场要点

- 2025 年市场规模:9.767 亿美元

- 2026 年市场规模:10.170 亿美元

- 2034 年预测市场规模:15.734 亿美元

- 复合年增长率:2026-2034 年 5.61%

- 到 2025 年,北美将占据主要飞行显示器市场的 34.18% 份额。

- 大面积/全景驾驶舱显示领域预计将在预测期内增长最快。

- 预计公务航空领域将在整个预测期内实现强劲增长。

北美

北美仍然是领先的区域市场,预计 2026 年估值为 3.339 亿美元。

欧洲

预计欧洲在预测期内将以 5.33% 的复合年增长率增长,到 2026 年达到 2.871 亿美元。

亚太地区

预计2026年亚太地区将达到2.886亿美元,保持第三大区域市场的地位。

我们。

在先进航空电子技术持续投资的支持下,美国市场预计到 2026 年将达到约 2.101 亿美元。

日本

日本 该市场预计到 2026 年将达到约 4080 万美元,预测期内复合年增长率为 6.18%。

阅读更多

主要飞行显示器市场趋势

合成视觉系统(SVS)的集成是市场趋势

将合成视觉系统 (SVS) 集成到主飞行显示器中代表了航空业的一个关键市场趋势,它将 GPS、地形数据库和高分辨率 3D 渲染相结合,无论天气或能见度如何,都可以提供环境视图。这通过实时描绘地形、障碍物、跑道和交通来增强飞行员的态势感知,大幅降低受控飞行撞地 (CFIT) 风险并简化低空操作。 SVS 在进场等要求较高的阶段减轻了认知工作量,从而实现更快的危险检测和主动决策。在日益成熟的数据库和认证标准的推动下,商业、通用和军用舰队中玻璃驾驶舱的采用激增。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

加强航空安全的监管规定预计将推动市场增长

美国联邦航空局 (FAA) 和欧盟航空安全局 (EASA) 的监管指令正在通过执行合成视觉和玻璃驾驶舱的适航标准来推动市场增长,以提高航空安全。 FAA 咨询通告 AC 20-167A 和 AC 20-185A 概述了 SVS 集成的认证途径,要求飞机遵守第 23/25 部分,以减轻低能见度运营中的 CFIT 风险。此外,国家运输安全委员会 (NTSB) 的建议正在推动数字化技术的强制备份和培训。显示发生停电等事件后。同样,EASA关于EFVS/SBAS的指南进一步加速了欧洲的改造。这些规则在流量增加的情况下刺激车队升级,优先考虑直观的 PFD 以减少工作量。

市场限制

高昂的初始成本限制了市场增长

高昂的初始成本是主要飞行显示器市场增长的主要制约因素,因为此类成本限制了机队扩张和日常运营所使用的总资本,并将其转向投资PFD,这对发展中地区的小型通用航空运营商和航空公司构成了严峻的挑战。此外,对先进 LCD/OLED 屏幕、传感器、布线和软件集成的前期投资往往超过飞机的价值,导致改造延迟,并将基本维护置于安全升级之上。尽管有强制规定,但这种财务障碍仍然减缓了 PFD 的普及,因为避免停机带来收入取代了长期利益。

市场机会

全球机队现代化创造市场增长机会

全球机队现代化加速了市场机遇,因为航空公司在 OEM 交付延迟的情况下延长了旧飞机的使用寿命,并优先考虑航空电子设备改造以提高效率和合规性。例如,空中客车公司预测,到 2044 年,将有 18,930 架飞机进行替换,预计到 2044 年,机队中 95% 的飞机将是新一代飞机。替换的目标是减少 25% 的燃油消耗,这增加了对先进驾驶舱系统技术(包括合成视觉系统 (SVS))的需求。

市场挑战

网络 PFD 中的网络安全漏洞将成为市场挑战

联网主要飞行显示器中的网络安全漏洞通过 Wi-Fi、卫星链路或维护端口使关键航空电子设备遭受远程黑客攻击,从而可能欺骗高度/速度数据或触发虚假警报,从而挑战市场增长。 EASA 的 ED-202A 和 FAA 特殊条件要求对互联系统进行 PISRA 评估,从而使加密架构和入侵检测的认证变得复杂,从而将时间延长了 12-18 个月。 TCAS II 缺陷 (CVE-2024-11166) 等漏洞凸显了风险,延迟了 PFD 部署,因为运营商优先考虑气隙遗留系统而不是易受攻击的玻璃驾驶舱。

细分分析

按系统

机队老化导致的陈旧和可靠性问题促进了主飞行显示器 (PFD) 细分市场的增长

根据该系统,市场分为主飞行显示器(PFD)、电子飞行显示器/EFIS套件、低头驾驶舱显示器、备用电子飞行显示器、平视显示器(HUD)/平视引导系统、大面积/全景驾驶舱显示器等。

主飞行显示器(PFD)领域预计将占据最大的市场份额。随着飞机机队的老化,模拟驾驶舱仪器越来越面临可靠性问题和过时问题。因此,运营商正在升级到数字 PFD,以降低维护成本,通过增强态势感知来提高安全性,并确保法规遵从性。

大面积/全景驾驶舱显示领域预计在预测期内将以 6.34% 的复合年增长率增长。

按申请

商业运输是电子商务行业蓬勃发展的主导应用

根据应用,市场分为商用运输机、支线飞机、公务航空、通用航空、民用旋翼机、军用航空和军用旋翼机。

2025年,由于中产阶级城市化程度的提高和电子商务行业的蓬勃发展,对商用运输机的需求量很大,商用运输机领域将在全球市场占据主导地位。

公务航空领域预计在预测期内复合年增长率高达 6.14%。

按装修

改造细分市场占据主导地位可持续发展指令

根据装配情况,市场分为直线装配/前向装配、改装、机队现代化、STC/认证售后安装、更换/备件、任务升级包等。

预计改造细分市场将在预测期内占据主导市场份额。严格的全球可持续发展指令迫使运输运营商减少碳足迹。这引发了改装领域的激增,因为用更清洁、高效的技术升级现有车辆为遵守法规提供了一条经济高效的途径。

机队现代化领域预计在预测期内复合年增长率高达 6.24%。

按技术

快速数字化的兴起正在支撑 TFT LCD/AMLCD 领域

根据技术,市场分为 TFT LCD/AMLCD、LED 背光 LCD、高分辨率 LCD、NVIS 兼容显示技术、OLED/AMOLED/micro-OLED、MicroLED 和传统技术/其他。

由于汽车内饰的快速数字化推动了对 TFT LCD 和 AMLCD 升级的需求,TFT LCD / AMLCD 细分市场占据了市场份额。随着消费者优先考虑现代信息娱乐和飞行安全显示器,车辆老化会导致原始屏幕出现故障或过时。

在研究期间,MicroLED 领域预计将以 6.40% 的复合年增长率增长。

按最终用户

[COQ0阿拉伯]

航空旅行的快速增长使飞机原始设备制造商成为主要的最终用户

根据最终用户,市场分为飞机原始设备制造商、商业和私人运营商,直升机运营商、国防和政府客户、MRO/改造中心/授权经销商。

飞机原始设备制造商细分市场占据了细分市场份额。随着全球旅游业的复苏,客运量的飙升迫使航空公司对老化的机队进行现代化改造并扩大运力。航空旅行的激增导致飞机原始设备制造商的订单大幅增加。

MRO/改装中心/授权经销商预计在研究期间将以 6.51% 的复合年增长率增长。

主要飞行显示器市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北 美国

North America Primary Flight Display Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值 3.227 亿美元,并在 2025 年保持领先份额,价值 3.339 亿美元。由于成熟的航空基础设施和 2024 年重新授权法案下的 FAA 网络安全指令(要求对网络航空电子设备进行 IUEI 风险评估),北美继续主导市场。

美国主要飞行显示器市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析得出,2026 年美国市场规模约为 2.101 亿美元,预测期内复合年增长率为 5.84%。美国在 FAA NPRM 中占据主导地位,针对 PFD 漏洞,强制要求软件运输机认证的筛选和加密。霍尼韦尔 (Honeywell) 和柯林斯航空航天公司 (Collins Aerospace) 正在大力投资用于商用机队的符合 DO-178C 标准的 PFD。

欧洲

预计欧洲在预测期内将实现 5.33% 的稳定增长率,在所有地区中排名第二,到 2026 年估值将达到 2.871 亿美元。欧洲通过 EASA 的 ED-202A 网络安全指南和初始适航规则取得进展,刺激空客 A320 机队的 PFD 升级。在 SESAR NextGen 计划中,泰雷兹集团在集成显示器的研发方面处于领先地位。

英国主要飞行显示器市场

The U.K. market in 2026 is estimated at around USD 96.5 million, growing at a CAGR of 5.65% over the forecast period.英国强调脱欧后的 PFD 网络安全,通过 CAA 关于网络航空电子设备弹性的指令与 EASA 保持一致,并与 BAE Systems 为 Tempest 战斗机项目开发安全显示器。

德国主要飞行显示器市场

德国市场预计到 2026 年将达到约 8490 万美元。尽管 BERD 比率下降,德国仍投资于航空航天研发,重点关注用于欧洲战斗机升级的玻璃驾驶舱。该国的空中客车防务公司通过奥托布伦设施为 PFD 创新做出了贡献。

亚太地区

预计2026年亚太地区将达到2.886亿美元,稳坐第三大市场地位。由于空中交通量的增加、大型机队现代化项目以及尖端数字驾驶舱技术的使用,该地区预计将成为预测期内增长最快的地区。

日本主要飞行显示器市场

2026 年日本市场预计约为 4080 万美元,预测期内复合年增长率约为 6.18%。 日本将 PFD 纳入三菱 SpaceJet 项目,重点关注 JAXA 主导的项目网络安全标准。日本川崎航空航天公司因为波音 787 开发先进的显示器而闻名。

中国初级飞行显示器市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 9700 万美元。中国在中国民航总局监管下推动C919窄体客机PFD集成,强调国内航电安全。该国的中航工业正在投资军用运输机SVS的研发。

印度主要飞行显示器市场

2026年印度市场预计约为8530万美元。印度在“印度制造”计划中使用本土 PFD 对 HAL Tejas 战斗机进行现代化改造。波音公司通过海得拉巴 MRO 中心支持 GA 升级

世界其他地区

世界其他地区包括中东、非洲和拉丁美洲。拉丁美洲通过巴西航空工业公司设施在巴西改造波音 737,中东根据 GCAA 规则升级湾流喷气式飞机,非洲通过南非 DENEL 进行现代化改造,这些都推动了这些地区的市场增长。到2026年,中东和非洲以及拉丁美洲市场的估值将分别达到5600万美元和3800万美元。

竞争格局

主要行业参与者

市场战略联盟正在增强知名企业的地位

市场竞争格局仍然适度巩固,由推动玻璃驾驶舱进步的成熟航空电子专家和航空航天集成商主导。主要参与者包括柯林斯航空航天公司、霍尼韦尔国际公司、泰雷兹集团、Garmin Ltd.、L3Harris Technologies 和 Elbit Systems Ltd. 等。随着波音和空客与航空电子设备领导者合作,将合成视觉、人工智能分析和符合网络安全的显示器集成到 NextGen 平台中,满足 FAA/EASA 增强态势感知的要求,战略合作伙伴关系正在加速 PFD 创新。改造专家与 MRO 提供商合作,使用模块化 LCD/OLED PFD 升级传统机队,通过 SESAR/NextGen 合规性解决激增的空中交通问题。军事项目正在推动柯林斯与洛克希德的合资企业生产 F-35 显示器,泰雷兹与达索的合资企业生产阵风,以及 Garmin 的目标是 GA 改造。这些联盟融合了传感器融合、DO-178C 软件和加密网络,捕捉到 2030 年的商业、国防和城市空中交通需求。

主要主要飞行显示器公司名单

- 柯林斯航空航天公司((我们。)

- 霍尼韦尔国际(我们。)

- 泰雷兹集团(法国)

- 佳明有限公司(我们。)

- L3Harris Technologies Inc.(美国)

- 埃尔比特系统有限公司(以色列)

- 通用航空电子设备(美国)

- Genesys 航空系统公司(美国)

- 阿斯彭航空电子设备公司(美国)

- 美国宇航公司(美国)

主要行业发展

- 2026 年 4 月:Innovative Aerosystems 宣布已与霍尼韦尔国际公司签署了一份永久许可和资产购买协议,涉及与支持全球 Part 23 飞机机队的一些传统霍尼韦尔航空电子产品线相关的项目资产、售后零件和知识产权。

- 2025 年 12 月:V2X 获得了一份为期 10 年、价值 4.25 亿美元的无限期交付/无限数量合同,旨在更新和现代化美国空军 F-16 机队的驾驶舱显示器。作为奖项的一部分,V2X 将提供中央显示单元完整套件、商店和线路可更换单元以及相关支持硬件。

- 2025 年 6 月:Borsight Inc. 已获得美国空军一份价值高达 21.8 亿美元的合同,用于更换其所有 T-6 Texan II 教练机中的航空电子设备。

- 2024 年 10 月:美国陆军通过国防后勤局授予霍尼韦尔一份价值 1.03 亿美元的合同,在一系列陆军飞机上安装其下一代 APN-209 雷达高度计 (Next Gen APN-209) 系统。

- 2023 年 6 月:瑞典航空航天和国防公司萨博 (Saab) 已同意将其平视显示器 (HUD) 资产出售给霍尼韦尔国际公司,用于一系列霍尼韦尔航空电子产品。作为收购协议的一部分,萨博和霍尼韦尔将合作扩大和改进萨博的 HUD 产品线。

报告范围

全球主要飞行显示器行业分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步概述、监管环境、波特五力分析、公司概况和区域分析。此外,它还详细介绍了合作伙伴关系、并购以及关键地区航空业的主要发展和流行情况。全球市场报告还提供了深度竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为5.61% |

| 单元 | 价值(百万美元) |

| 分割 | 按系统、应用程序、配件、技术、最终用户和区域 |

| 按系统 |

|

| 按申请 |

|

| 按装修 |

|

| 按技术 |

|

| 由最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 9.767 亿美元,预计到 2034 年将达到 15.734 亿美元。

2025年,市场价值为3.339亿美元。

预计该市场在预测期内的复合年增长率为 5.61%。

从系统来看,PFD 领域预计将主导市场。

监管要求预计将推动市场增长。

柯林斯航空航天公司(美国)、霍尼韦尔国际公司(美国)、泰雷兹集团(法国)、Garmin Ltd.(美国)、L3Harris Technologies Inc.(美国)和埃尔比特系统有限公司(以色列)是全球市场的主要参与者。

2025年北美将主导市场

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道