前列腺癌治疗市场规模、份额和行业分析,按药物类别(雄激素受体和微管抑制剂、促性腺激素释放激素 (GnRH) 激动剂、促性腺激素释放激素 (GnRH) 受体拮抗剂)、按给药途径(口服和肠胃外)、按治疗(化疗、激素、靶向和免疫治疗)、按2026-2034年疾病状况(转移性去势抵抗性前列腺癌和非转移性去势抵抗性前列腺癌),按分销渠道(医院药房、药店和零售药店、网上药店)和区域预测

主要市场见解

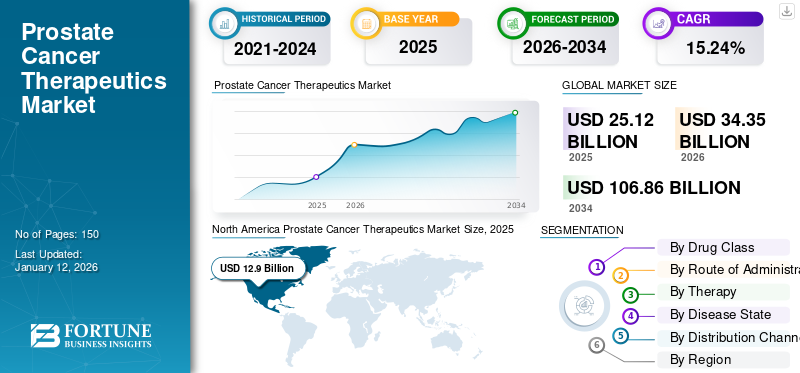

2025年全球前列腺癌治疗市场规模为251.2亿美元,预计将从2026年的343.5亿美元增长到2034年的1068.6亿美元,预测期内复合年增长率为15.24%。北美在前列腺癌治疗市场占据主导地位,2025 年市场份额为 51.37%。

前列腺癌是一种在前列腺中发生的癌症,是影响男性(尤其是老年人群)的最常见癌症之一。老年男性前列腺癌患病率的上升是推动市场增长的关键因素。

- 例如,根据美国癌症协会公布的数据,前列腺癌在老年男性中更为常见,大约十分之六的诊断发生在65岁及以上的人群中,而在40岁以下的男性中并不常见。男性首次诊断的典型年龄在67岁左右。如此大量的受前列腺癌影响的弱势群体推动了对前列腺癌治疗的需求。

此外,前列腺癌的治疗包括激素治疗等标准治疗和靶向治疗、免疫治疗、化疗等先进治疗。男性对前列腺癌的认识和诊断不断提高,往往会促进早期治疗的采用,以降低与癌症相关的风险,从而增加对治疗方案的需求,最终导致市场增长。

辉瑞公司、赛诺菲公司、阿斯利康公司等主要制药公司和生物制药公司的存在都在积极致力于开发创新疗法。他们先进的产品和强大的研发计划增强了他们在市场中的地位。

下载免费样品 了解更多关于本报告的信息。

全球前列腺癌治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:251.2亿美元

- 2026年市场规模:343.5亿美元

- 2034年预测市场规模:1068.6亿美元

- 复合年增长率:2026-2034 年 15.24%

市场份额:

- 由于前列腺癌的高患病率、先进的医疗基础设施以及创新疗法的大力采用,北美在 2025 年将占据前列腺癌治疗市场的 51.37% 份额。

- 按药物类别划分,雄激素受体抑制剂预计将保持其最大的市场份额,这得益于其在阻断雄激素受体方面的关键作用以及晚期前列腺癌病例一线治疗的日益采用。

主要国家亮点:

- 美国:前列腺癌负担的增加、放射性药物的更多采用以及有利的监管批准加速了先进治疗方法的获得推动了增长。

- 欧洲:先进前列腺癌药物的供应不断扩大、强大的医疗基础设施以及领先制药企业的战略市场进入为该地区的增长提供了支持。

- 中国:癌症发病率上升、全球和国内公司之间研发合作的扩大以及对提高肿瘤治疗的可及性的日益关注推动了该市场的发展。

- 日本:增加医疗保健支出、大力采用精准医疗方法以及努力推出新型靶向疗法是前列腺癌治疗市场的关键增长因素。

市场动态

市场驱动因素

前列腺癌患病率上升,增加了对该产品的需求

对前列腺癌治疗市场产生积极影响的最关键驱动因素之一是全球前列腺癌患病率的大幅增加,从而导致产品采用率增加。

例如,根据全球癌症观测站 GLOBOCAN 2022 发布的报告,前列腺癌排名第 4 位。th在所有类型的癌症中,到2022年,前列腺癌的总发病率约为147万。因此,每年有大量的前列腺癌患者增加了对有效治疗方案的需求,从而促进了市场增长。

此外,提高认识计划以教育人们了解早期筛查的症状和重要性,可以提高诊断率和后续治疗。

例如,每年的十一月在全球范围内得到认可和庆祝,以提高对男性前列腺癌的认识。 2024 年 11 月,匈牙利和意大利的 Europa Uomo 成员通过在“Movember”运动期间启动检测项目,提高了人们对前列腺癌的认识。

这种不断上升的患病率和不断提高的意识计划预计将增加前列腺癌药物的采用,从而推动全球前列腺癌治疗市场的增长。

市场约束

激素治疗的耐药性和前列腺癌药物的不良反应阻碍了市场增长

前列腺癌是由于雄激素激活雄激素受体(AR)而发生的。激素疗法旨在降低雄激素水平或抑制其作用。然而,在治疗过程中,雄激素受体发生突变,导致AR异常激活,导致去势抵抗性前列腺癌。因此,这种突变降低了激素疗法的有效性,导致药物采用率下降,影响市场增长。

此外,与化疗和激素治疗相关的副作用可能很广泛,包括勃起功能障碍、性欲下降、潮热、骨密度降低、骨折、肌肉质量和体力损失、胰岛素抵抗、体重增加、情绪波动、疲劳和男性乳房发育症等。这些副作用会显着影响患者的生活质量,并可能导致治疗停止。

市场机会

专注于研发活动,推出联合疗法以确定增长轨迹

已经采取了许多研究和开发举措来推出有效的治疗策略来管理转移性去势抵抗性前列腺癌(mCRPC)。为了减轻与激素疗法相关的耐药性,许多主要公司正在专注于开发和推出联合疗法,以提高治疗效果并对抗耐药性。

两家公司正在将聚 ADP-核糖聚合酶 (PARP) 抑制剂与雄激素剥夺疗法和雄激素受体抑制剂 (ARI) 结合起来。此外,这些疗法的监管批准数量不断增加预计将在预测期内推动市场增长。

- 例如,2024年11月,拜耳公司宣布美国食品和药物管理局(FDA)已接受NUBEQA(darolutamide)联合雄激素剥夺疗法(ADT)治疗转移性激素敏感前列腺癌(mHSPC)患者的补充新药申请(sNDA)。这种情况在预测时间内推动市场的增长。

市场挑战

高处理成本抑制市场增长

前列腺癌的先进疗法的成本非常高。这是由于研究、开发和生产成本高昂临床试验,使得新兴中低经济国家更难获得这些服务。

此外,大多数新兴国家缺乏适当的前列腺癌药物和治疗报销结构,导致民众因经济负担而难以接受治疗。此类限制可能会限制药物的采用和市场增长。

前列腺癌治疗市场趋势

前列腺癌治疗新疗法的出现是一个突出趋势

向有针对性、个性化和有效治疗的转变标志着市场的一个重要趋势。靶向治疗的前景正在扩大,特别是针对与癌症进展相关的特定分子途径的药物。

市场上的领先公司正在开发旨在治疗 BRCA1 或 BRCA2 突变患者的转移性去势抵抗性前列腺癌 (mCRPC) 的药物。

- 例如,2023年8月,强生服务公司宣布美国食品药品监督管理局(FDA)批准了AKEEGA,一种尼拉帕尼、醋酸阿比特龙与泼尼松的联合疗法,专门用于治疗携带BRCA1或BRCA2突变的mCRPC患者。此类针对基因突变的特定治疗方案的批准预计将使公司的重点转向开发新药,从而为市场增长提供长期机会。

下载免费样品 了解更多关于本报告的信息。

COVID-19 对市场的影响

COVID-19 大流行对前列腺癌治疗市场产生了轻微的积极影响,这主要归功于正在进行的研发举措。疫情也加速了远程医疗,使前列腺癌患者能够得到持续护理。然而,由于医院就诊次数的减少,前列腺癌的手术治疗方案受到阻碍,导致人们将注意力转向长效激素疗法。这种情况推动了疫情期间市场的增长。 2021年,主要参与者的主要产品收入有所增加。此外,不断增加的临床研究的批准和启动预计将在预测期内推动市场增长。

细分分析

按药物类别

由于前列腺癌患病率的增加,雄激素受体抑制剂领域成为主导

根据药物类别,全球市场分为雄激素受体抑制剂、微管抑制剂、促性腺激素释放激素(GnRH)激动剂、促性腺激素释放激素(GnRH)受体拮抗剂等。

到2026年,雄激素受体抑制剂细分市场将占据全球前列腺癌治疗市场的主导份额。前列腺癌患病率不断上升,以及对雄激素受体抑制剂(以阻断雄激素受体并防止睾酮促进癌症生长)的需求不断增长,促进了该细分市场的增长。到2026年,雄激素受体抑制剂细分市场将占据72.86%的市场份额。

促性腺激素释放激素(GnRH)激动剂领域预计在预测期内将以显着的复合年增长率增长。 GnRH 激动剂,也称为黄体生成素释放激素 (LnRH) 激动剂,是前列腺癌最重要的治疗方法之一。这些药物在抑制睾酮水平方面非常有效,并且其功效、安全性和便利性的提高正在推动这些药物的治疗采用。此外,主要参与者不断推出的 GnRH 激动剂产品正在推动该细分市场的增长。

- 例如,2022 年 3 月,Accord BioPharma 宣布在美国推出 CAMCEVI(亮丙瑞林)42 毫克注射乳液,用于治疗成人晚期前列腺癌患者。

微管抑制剂、促性腺激素释放激素(GnRH)受体拮抗剂的市场份额相对较低,但预计在预测期内将增长。

另一个细分市场包括聚(ADP-核糖)聚合酶(PARP)抑制剂和 CYP17 抑制剂,也有望在预测期内实现增长。对靶向治疗的需求不断增长以及对雄激素剥夺疗法的抵抗力不断增强,正在将患者和护理人员的注意力转向采用更精确的治疗方案。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径

口腔细分市场由于患者依从性更好而引领市场

根据给药途径,市场分为口服和肠胃外。

到 2026 年,口服药物将占据市场的主导份额。给药的便利性、更好的患者依从性以及长期计划的保留治疗促进了该细分市场的增长。此外,口服剂型更容易管理并融入日常生活,因为高依从性对于治疗前列腺癌等慢性疾病至关重要。

此外,一些较新的口服疗法在临床试验中显示出积极的结果,使其成为治疗前列腺癌的有吸引力的选择。主要市场参与者正专注于推出新的口服药物,推动该细分市场的增长。预计到2026年,口服细分市场将占据86.45%的市场份额。

- 例如,2020 年 12 月,Myovant Sciences GmbH 与辉瑞公司合作,在美国和加拿大开发和商业化 relugolix,一种每日一次的口服 GnRH 受体拮抗剂。

由于其侵入性、成本较高以及频繁去诊所注射或输液的不便,肠外用药市场份额相对较低。预计在预测期内(2025-2032 年)该细分市场将以 24.70% 的复合年增长率大幅增长。

通过治疗

由于关键参与者的存在,激素治疗领域处于领先地位

根据治疗方法,市场分为化疗、激素治疗、靶向治疗和免疫治疗。

激素疗法占据了很大的市场份额,由于广泛采用雄激素剥夺疗法来治疗早期和晚期前列腺癌,该领域的增长得到了加强。其在靶向雄激素依赖性肿瘤和控制癌细胞生长方面的功效。此外,市场上各种主要参与者拥有强大的激素治疗药物产品组合,正在推动市场增长。预计到 2026 年,激素治疗领域将占据 80.91% 的主导市场份额。

在利用免疫系统对抗癌症的创新方法的推动下,免疫治疗领域占据了第二大市场份额。 Sipuleucel-T (Provenge) 由 Dendreon Pharmaceuticals LLC 推出,是唯一获得 FDA 批准的药物疫苗刺激患者的免疫系统攻击前列腺癌细胞。此外,对该疫苗的积极研究正在增加其在患者中的采用率。

- 例如,2020 年 10 月,Dendreon Pharmaceuticals LLC 宣布的一项新分析显示,将 PROVENGE 纳入患有转移性去势抵抗性前列腺癌 (mCRPC) 的男性治疗计划中可显着提高生存结果。该研究利用了 6,000 多名受益人的医疗保险索赔数据,发现在醋酸阿比特龙 (Zytiga) 或恩杂鲁胺 (Xtandi) 中添加 PROVENGE 可将死亡风险降低 41%,并将中位总生存期延长 14.5 个月。

靶向治疗占据了相当大的市场份额。对针对突变前列腺癌基因的治疗的需求不断增长,以及患者和医疗保健提供者日益转向精确的治疗选择,将推动预测期内的细分市场增长。

由于其非特异性作用机制和比其他疗法显着的副作用,化疗领域的市场份额相对较低。预计到 2025 年,该细分市场将占据 2.8% 的市场份额。

按疾病状态

由于疾病负担上升,转移性去势抵抗性前列腺癌细分市场成为主导

根据疾病状态,市场分为转移性去势抵抗性前列腺癌和非转移性去势抵抗性前列腺癌。

转移性去势抵抗性前列腺癌细分市场在前列腺癌治疗市场中占据主导份额。转移性去势抵抗性前列腺癌 (mCRPC) 是前列腺癌的晚期阶段,它已扩散到前列腺以外,并对雄激素剥夺疗法产生抵抗。巨大的疾病负担和监管机构越来越多地批准治疗 mCRPC 的新疗法正在推动该领域的增长。到2026年,转移性去势抵抗性前列腺癌细分市场将占据84.65%的市场份额。

- 例如,2023年6月,阿斯利康透露,Lynparza(olaparib)联合阿比特龙和泼尼松或泼尼松龙已在美国获批用于治疗患有有害或疑似有害BRCA突变的转移性去势抵抗性前列腺癌(mCRPC)成年患者。

预计非转移性去势抵抗性前列腺癌在预测期内将以显着的复合年增长率增长。该细分市场的增长归因于主要公司越来越关注扩大其用于治疗非转移性去势抵抗性前列腺癌的主要前列腺癌药物的适应症。预计到 2025 年,该细分市场将获得 20.20% 的市场份额。

- 例如,2023年8月,安斯泰来制药公司宣布美国FDA接受XTANDI的补充新药申请,用于治疗非转移性去势敏感前列腺癌患者。这些情景促进了该细分市场在2025-2032年期间的增长。

按分销渠道

医院环境中患者的大量存在有助于医院药房在 2024 年占据细分市场主导地位

根据分销渠道,全球市场分为医院药房、药店和零售药房以及网上药房。

到 2024 年,医院药房领域将占据市场主导份额。医院中先进的医疗设施的存在以及患者和护理人员的关注点向这些环境的转移正在推动该领域的市场增长。预计到 2025 年,该细分市场将占据 55.2% 的市场份额。

此外,报销政策中纳入的前列腺癌治疗药物的数量不断增加是促进该细分市场增长的主要因素之一。

预计在预测期内,零售药房和在线药房市场也将大幅增长。互联网的日益普及以及患者倾向于在线购买药品,吸引了想要投资在线医疗平台的电子商务参与者。

- 例如,根据《药理学前沿》2022 年发表的一项研究,大约 55.5% 的患者在网上购买药物。

预计在预测期内(2025-2032 年),药店和零售药店将以 22.77% 的复合年增长率增长。

前列腺癌治疗市场区域前景

根据区域,我们对欧洲、北美、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

北美

North America Prostate Cancer Therapeutics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为129亿美元,占全球行业的51.37%,预计2026年将达到180.8亿美元。预计该地区在预测期内将以适度的复合年增长率增长。该地区的增长归因于前列腺癌患病率的增加、先进的医疗设施、相对较高的诊断和治疗率以及癌症护理支出的增加。此外,市场上拥有先进研发设施的主要参与者正在推动该地区的增长。

此外,美国主导了北美市场。该国的巨大份额是由于美国前列腺癌发病率不断上升,以及更多地采用先进和优质的放射性药物进行治疗。

此外,随着放射性药物监管批准的激增,主要参与者的存在正在推动美国市场对前列腺癌治疗药物的需求。 2026年美国市场规模预计将达到172.9亿美元。

- 例如,2022 年 3 月,诺华公司 (Novartis AG) 获得美国 FDA 批准 Pluvicto 用于治疗转移性去势抵抗性前列腺癌 (mCRPC) 患者。

欧洲

2025年,欧洲的市场规模为58.9亿美元,占全球市场份额的23.45%,由于前列腺癌患病率上升、先进医疗设施和熟练医疗专业人员的可用性以及对前列腺癌治疗的需求增加,预计到2026年将达到78.4亿美元。此外,制药公司将重点转向在该地区推出药物,预计将推动增长。英国市场正在扩张,预计到 2026 年估值将达到 14.1 亿美元。

- 2022 年 4 月,Myovant Sciences GmbH 宣布欧盟委员会 (EC) 已批准 ORGOVYX 用于治疗晚期激素敏感性前列腺癌的营销授权申请。

预计到 2026 年,德国的市值将达到 21.7 亿美元,而法国的市值将在同年达到 6.9 亿美元。

亚太地区

2025年,亚太地区的市场规模为44.8亿美元,占全球市场的17.83%,预计到2026年将增长至62.1亿美元。由于癌症患病率不断上升,以及拥有先进战略以扩大其在全球市场的影响力的主要公司的存在,该地区正在不断增长。预计2026年中国市场规模将增长22.2亿美元。

- 例如,2022年4月,赛诺菲与信达生物合作,旨在开发肿瘤药物并扩大其在中国的地理覆盖范围。

印度预计到 2026 年将达到 8 亿美元,而日本同年将达到 11.4 亿美元。

拉丁美洲、中东和非洲

2025年拉丁美洲市场价值为11.9亿美元,占全球收入的4.75%,预计到2026年将达到14.4亿美元。预计拉丁美洲、中东和非洲地区在预测期内将大幅增长。这种增长是由于人们对前列腺癌的认识不断提高以及关键药物的监管批准不断增加,这将有助于该地区的增长。 2025年,中东和非洲占全球市场的2.61%,估值为6.6亿美元,预计2026年将达到7.8亿美元。海湾合作委员会市场预计2025年将达到3.4亿美元。

竞争格局

主要行业参与者

主要参与者关注合作以保持关键市场份额

辉瑞公司 (Pfizer Inc.) 和强生服务公司 (Johnson & Johnson Services, Inc.) 是前列腺癌治疗行业的知名企业,为 2024 年的全球市场做出了重大贡献。他们强大的产品组合、监管批准和产品发布有助于维持他们在市场中的地位。此外,合作和产品批准等战略举措进一步巩固了他们在行业中的地位。

其他领先公司包括安斯泰来制药公司、艾伯维公司、阿斯利康公司等。这些公司采用各种策略,包括推出新产品、组建合资企业和合作伙伴关系以及扩展到新地区以增加市场份额。

主要前列腺癌治疗公司名单简介

- 安斯泰来制药公司(日本)

- 辉瑞公司(我们。)

- 强生服务公司(美国)

- 赛诺菲(法国)

- 辉凌制药公司(瑞士)

- 住友制药有限公司(Myovant Sciences GmbH)(日本)

- 艾伯维公司(美国)

- 阿斯利康(英国)

- 托尔玛公司(我们。)

- Dendreon 制药有限责任公司。 (我们。)

- 拜耳公司(德国)

主要行业发展

- 2024 年 12 月:艾伯维公司启动了 ABBV-969 候选药物的 1 期临床试验,用于治疗转移性去势抵抗性前列腺癌 (mCRPC)。

- 2024 年 12 月:Janux Therapeutics, Inc.公布了其JANX007项目的临床数据。他们利用其专有的肿瘤激活 T 细胞接合器 (TRACTr) 和肿瘤激活免疫调节剂 (TRACIr) 平台,发现 JANX007 在 5L mCRPC 患者中具有显着的临床活性。

- 2024 年 10 月:赛诺菲与肿瘤学靶向 α 疗法领域的领导者 Orano Med 合作,利用双方在对抗罕见癌症方面的综合专业知识,并加快下一代放射性配体疗法的进展。

- 2024 年 9 月:Tolmar, Inc. 与 pharma and GmbH 合作,Tolmar 在美国推广 Rubraca (rucaparib),用于治疗转移性去势抵抗性前列腺癌 (mCRPC)。与此同时,Pharma& 继续在美国和欧洲推广 Rubraca 的晚期卵巢癌相关适应症。

- 2022 年 12 月:诺华公司宣布,欧盟委员会 (EC) 批准 Pluvicto(镥 (177Lu) vipivotide tetraxetan)联合雄激素剥夺疗法 (ADT) 作为靶向放射配体疗法,用于治疗转移性去势抵抗性前列腺癌 (mCRPC)。

报告范围

全球前列腺癌治疗市场研究报告的重点是提供行业概况和研究市场动态。这包括市场分析,分析影响市场的驱动因素、限制因素、机会和趋势。此外,该报告还提供了市场上不同国家/地区前列腺癌患病率的数据。此外,它还强调了行业内的关键发展,进行了管道分析,并讨论了主要参与者推出的具有前列腺癌替代治疗选择的新产品。此外,该报告还深入探讨了 COVID-19 大流行对行业的影响,并概述了这一时期的市场状况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 15.24% |

|

分割 |

按药物类别

|

|

按给药途径

|

|

|

通过治疗

|

|

|

按疾病状态

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 251.2 亿美元,预计到 2034 年将达到 1068.6 亿美元。

2025年,北美市场规模为129亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为15.24%。

雄激素受体抑制剂由于通过靶向雄激素受体有效阻止癌症生长而占据市场主导地位。

2026 年,北美地区将主导市场。

前列腺癌患病率的上升和提高认识的计划正在推动全球诊断率的提高和对先进治疗方案的需求。

该市场的主要趋势是焦点逐渐转向新疗法。

辉瑞公司、强生服务公司和安斯泰来制药公司是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道