生石灰市场规模、份额和行业分析,按类型(高钙生石灰、白云石生石灰等)、按应用(采矿和冶金、建筑、水处理、化工等)以及区域预测,2026-2034

主要市场见解

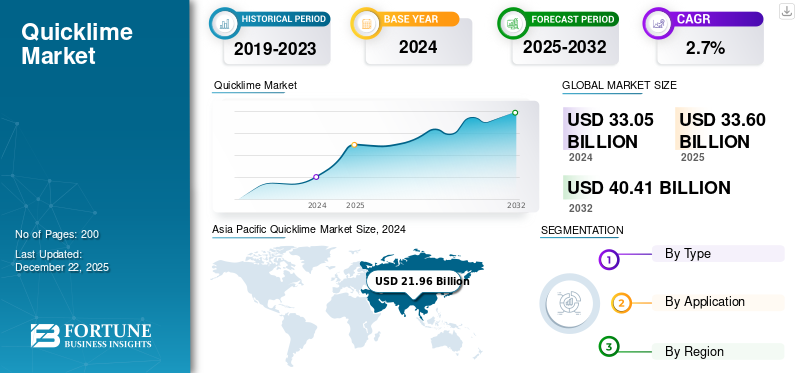

2025年全球生石灰市场规模为336亿美元,预计将从2026年的341.8亿美元增长到2034年的426亿美元,预测期内复合年增长率为2.7%。亚太地区在生石灰市场占据主导地位,到 2025 年,其市场份额将达到 66%。

全球市场正在见证由钢铁制造、建筑材料加工、水净化和化学合成等应用推动的稳定增长机会。生石灰,也称为氧化钙或生石灰,是石灰石或白云石在石灰窑中热分解产生的化合物。也称为氧化钙,在室温下呈白色、腐蚀性、碱性结晶固体。该产品由于与水和酸反应生成熟石灰或熟石灰而广泛应用于各个行业。氢氧化钙。此外,生石灰还是建筑施工中调节 pH 值、去除杂质和稳定土壤的关键材料。可持续水处理技术和基础设施发展的需求不断增长将显着推动该行业的增长。

该市场的主要参与者包括 Carmeuse、Lhoist Group、Graymont Limited、United States Lime & Minerals, Inc. 和 Sigma Minerals Ltd.。

下载免费样品 了解更多关于本报告的信息。

生石灰市场趋势

生石灰在回收和废物管理中的使用增加促进了市场增长

生石灰越来越多地应用于废物处理和回收,支持全球可持续发展目标。它广泛用于处理工业污泥、中和酸性废物以及控制垃圾填埋场的气味。此外,在金属回收和电子废物处理中,它有助于分离和解毒步骤。这种增长趋势在环境法规日益严格、企业面临减少垃圾填埋处理压力的地区尤为突出。随着越来越多的城市和行业转向循环经济模式,生石灰作为处理和中和剂的作用正在被重新考虑和重新利用。

市场动态

市场驱动因素

钢铁和冶金行业不断增长的需求推动了市场增长

钢铁和冶金行业是全球最大的产品消费者之一,其持续增长推动了产品需求。生石灰对于炼钢过程中去除硫、硅和磷杂质至关重要。随着各国对现代基础设施、智慧城市和绿色建筑项目的投资,对钢铁的需求激增,从而促进了该产品的消费。此外,生石灰对于有色冶金至关重要,包括铝和铜加工。钢铁行业的持续现代化以及对高等级钢铁产品的日益关注使其成为市场的重要增长动力。

市场限制

环境和监管挑战可能会限制市场增长

环境问题和监管压力对市场构成重大限制,特别是在致力于碳中和和可持续行业实践的地区。生石灰的生产会释放大量的二氧化碳,不仅来自燃料燃烧,还来自石灰石本身的化学分解。这种双源排放情况使得制造商在不进行重大技术升级的情况下很难实现低排放目标。由于获得绿色技术和资金的机会有限,小型制造商尤其难以满足这些标准。此外,对持续监控、先进污染控制系统和可持续性认证的需求正在限制行业的增长。

市场机会

电厂烟气处理需求上升为市场带来巨大机遇

人们对减少空气污染的日益关注为火力发电厂和工业锅炉中使用的烟气脱硫系统中的生石灰创造了巨大的机会。该产品有效去除硫烟气中的二氧化碳和其他酸性污染物,使其成为排放控制系统的首选材料。其可用性和效率使其成为大规模污染减排项目的可靠选择。改造现有燃煤发电厂和建立新的工业设施预计将推动大量消费。

- 据联合国儿童基金会称,2021年,全球许多人因空气污染而面临慢性健康问题。该产品减少火力发电厂系统空气污染的需求是推动生石灰市场增长的主要因素。

市场挑战

碳排放控制和环境法规对市场构成重大挑战

生石灰行业面临的主要挑战之一是生产过程中持续存在的碳排放问题。石灰石的煅烧会自然释放二氧化碳,不仅来自燃料燃烧,而且还作为化学反应的副产品。这一不可避免的过程使得利用现有技术实现碳中和变得极其困难。此外,旨在减少温室气体排放的全球法规正在加强,这给石灰生产商带来了额外的压力,要求他们开发更清洁的替代品或提高工艺效率。

贸易保护主义

贸易保护主义对市场的影响越来越大,特别是在关税、进口限制和本地采购要求方面。多个国家已加征关税酸橙进口产品以保护国内制造商,通常以倾销行为或战略资源控制为由。虽然这些措施支持当地工业,但它们扰乱了全球供应链,并提高了建筑、采矿和水处理行业最终用户的价格。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

各种最终用途行业越来越多地采用高钙生石灰,促进了细分市场的增长

根据类型,市场分为高钙生石灰、白云质生石灰等。

高钙生石灰领域占据主导地位的生石灰市场份额,因其强碱性和反应活性而广泛应用于工业领域。纯石灰石的煅烧产生这种类型的石灰,并在钢铁制造、烟气脱硫、化学生产和土壤稳定中得到应用。它通过去除杂质和增强热反应在冶金过程中发挥着至关重要的作用。它还用于环境领域的废水处理和中和酸性条件。此外,对环保建筑材料的日益关注推动了它们在建筑行业中作为粘合和干燥材料的使用。

白云质生石灰源自白云岩,含有氧化钙 (CaO) 和氧化镁 (MgO),与高钙生石灰相比,具有独特的性能。它在受益于钙和钙的双重碱度的应用中特别有价值。镁,如钢铁和耐火材料行业。在炼钢中,它有助于改善炉渣性能,增强硫和磷等杂质的去除。它还在玻璃制造、化学加工和土壤处理中得到越来越多的应用,这些领域的镁含量具有优势。

按申请

采矿和冶金领域因其去除效率而占据主导地位杂质

根据应用,市场分为采矿和冶金、建筑、水处理、化工等。

采矿和冶金因其在杂质去除、金属回收和 pH 调节方面的效率而占据最大的市场份额。在冶金中,它用于炼钢过程中,以消除熔融金属中的二氧化硅、磷和硫等杂质。它充当助熔剂,促进更好的炉渣形成并提高金属成品的质量。在采矿业中,它用于浮选等矿石浓缩过程,调节 pH 值以优化矿物分离。它能够提高运营效率并降低环境风险,使其成为金属和矿物开采活动的关键投入。

由于其粘合、干燥和稳定特性,建筑行业广泛使用生石灰。它用于生产具有高耐用性和耐环境条件的石灰基砂浆和灰泥。它对于土壤稳定也至关重要,特别是在道路建设中,它可以提高承载能力并防止土壤膨胀和收缩。生态友好型建筑实践的趋势进一步促进了生石灰的使用,因为它与补充材料结合使用有助于减少碳足迹水泥材料。

生石灰因其有效的pH调节和去除杂质的能力而成为水处理行业广泛采用的化学品。它通常用于市政和工业水处理厂,以中和酸性水并沉淀重金属。它与污染物快速反应的能力使其在饮用水净化和废水处理方面具有重要价值。此外,它还用于处理污泥和生物固体,使处理更安全、更符合环境规范。

生石灰市场区域展望

按地域划分,市场分为亚太地区、北美、欧洲和世界其他地区。

亚太地区

Asia Pacific Quicklime Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区创造了222.8亿美元,占全球市场收入的66.00%,预计在快速工业化、基础设施扩张和大规模冶金业务的推动下,到2026年将增长至226.2亿美元。在大规模钢铁生产和不断增长的建筑活动的推动下,中国、印度和日本是主要贡献者。它因其成本效益和可用性而被广泛应用于采矿、水泥、化学品和水处理等多种应用。在中国和印度等国家,政府主导的基础设施开发和工业项目创造了对石灰基材料的持续需求。

北美

2025年,北美地区占据全球市场的9.00%,收入达29.3亿美元,预计2026年将达到29.8亿美元。北美地区是该市场的重要地区之一,受到其完善的工业基础以及钢铁、建筑和环境应用领域强劲需求的推动。美国和加拿大拥有先进的采矿和冶金业务,在该地区处于领先地位,这对于杂质去除和 pH 值控制至关重要。基础设施升级和政府建设投资进一步支持了水泥和土壤稳定领域对石灰的持续需求。

欧洲

欧洲在全球市场中保持强势地位,2025年达到52.2亿美元,占16.00%份额,预计2026年将达到53.3亿美元。严格的环境规范、节能制造目标和可持续基础设施举措推动了欧洲生石灰市场。德国、英国和法国等国家在钢铁生产、水处理和先进建筑材料方面的消费强劲,在该地区占据主导地位。欧盟注重减少碳排放和推广绿色能源,鼓励在环境应用中使用生石灰,包括烟气处理和危险废物稳定化。

拉美

拉丁美洲市场在2025年创造16.6亿美元,占全球市场格局的4.90%,预计到2026年将达到17亿美元。由于采矿、建筑和化工等行业的扩张,拉丁美洲对该产品的需求不断增长。巴西和其他主要国家是主要贡献者,广泛应用于金属提取、土壤改良和水处理。该地区采矿业实力雄厚,尤其是铜和黄金,支持大量消耗生石灰来调节 pH 值和矿石浮选。

中东和非洲

2025年,中东和非洲市场规模将达到15亿美元,占全球市场份额的5.00%,预计2026年将达到15.5亿美元。在基础设施建设、资源勘探和环境修复项目的支持下,中东和非洲地区正逐渐成为生石灰的重要市场。沙特阿拉伯和南非等国家由于建筑、采矿和水处理行业的不断发展,在需求方面处于领先地位。海湾国家的建筑热潮推动了水泥的使用、土壤稳定和道路建设。

竞争格局

主要行业参与者

重点企业不断开发和推出新产品,确立了市场主导地位

该市场竞争激烈,主要参与者专注于产能扩张、可持续发展和并购,以加强其市场地位。全球主要公司包括 Carmeuse、Lhoist Group、Graymont Limited、United States Lime & Minerals, Inc. 和 Sigma Minerals Ltd。这些公司基于产品创新、成本效率和区域主导地位进行竞争。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

主要生石灰公司名单简介

- 卡默兹(比利时)

- 切尼石灰水泥公司(美国)

- 洛伊斯特集团(比利时)

- 格雷蒙特有限公司(加拿大)

- 密西西比石灰公司,d/b/a MLC。(我们。)

- 美国石灰和矿物公司(美国)

- Pete Lien & Sons, Inc.(美国)

- 西格玛矿业有限公司(印度)

- 康沃尔青柠(英国)

- 格里尔石灰公司(我们。)

主要行业发展

- 2024 年 1 月:全球领先的石灰产品和技术解决方案供应商密西西比石灰公司 (MLC) 将在其新收购的位于密苏里州邦特雷的石灰工厂投资建设一座最先进的可持续窑炉。该建设于 2024 年初开始,调试将于 2026 年完成。

- 2023 年 9 月:Graymont Limited 计划扩大其在东南亚的业务。该公司收购了马来西亚主要的石灰加工厂 Compact Energy。通过此举,公司预计年产生石灰60万吨、熟石灰17万吨。

- 2022 年 9 月:密西西比石灰公司完成了对 Valley Minerals 的收购,Valley Minerals 是一家位于密苏里州 Bonne Terre 的单一地点白云石生石灰生产商。此次收购将帮助 Mississippi Lime 履行其承诺,更好地服务不断增长的下一代钢铁生产基地。

- 2025 年 4 月:Graymont 宣布他们正在投资扩大其在澳大利亚维多利亚州的石灰生产,以满足其不断增长的客户群的需求。该公司已购置土地进行扩张,并在墨尔本建造了一个物流码头,以扩大其供应网络。

- 2024 年 5 月:Lhoist 集团宣布,他们的目标是在 Dolomies de Marche-les-Dames 工厂生产第一批低碳白云石。该项目名为 GLOBE,是 Lhoist 对其活动脱碳这一雄心勃勃的政策承诺的一部分。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 2.7% |

|

单元 |

价值(十亿美元)和数量(百万吨) |

|

分割 |

按类型 · 高钙生石灰 · 白云石生石灰 · 其他的 |

|

按申请 · 矿山冶金 · 建筑与施工 · 水处理 · 化学 · 其他的 |

|

|

按地理 北美(按类型、应用和国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按类型、应用和国家/次区域) o 德国(按申请) o 英国(按申请) o 法国(按申请) o 意大利(按申请) o 欧洲其他地区(按申请) · 亚太地区(按类型、应用和国家/次区域) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按类型、应用和国家/次区域) o 巴西(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按类型、应用和国家/次区域) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 341.8 亿美元,预计到 2034 年将达到 426 亿美元。

2025年,市场价值为222.8亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为2.7%。

高钙生石灰类品种引领市场。

钢铁和冶金行业不断增长的需求是推动市场的关键因素。

Carmeuse、Lhoist Group、Graymont Limited、United States Lime & Minerals, Inc. 和 Sigma Minerals Ltd. 是市场上的一些领先参与者。

亚太地区主导市场。

基础设施和建筑开发中钢材使用量的不断增加可能会在未来几年推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200