辐射检测、监控和安全市场规模、份额和行业分析,按最终用户(军事和国防、航天和航空航天机构、研究和应急响应)、按产品(硬件、软件和服务)、按技术(盖革穆勒、闪烁、光谱、中子检测)、按辐射类型(α、β、伽马、X 射线、中子和混合场)、按产品类型(个人辐射)探测器和剂量计、手持式测量和识别仪器、区域和环境辐射监测仪、门户和固定辐射监测系统,以及区域预测,2026-2034 年

辐射检测监控和安全市场

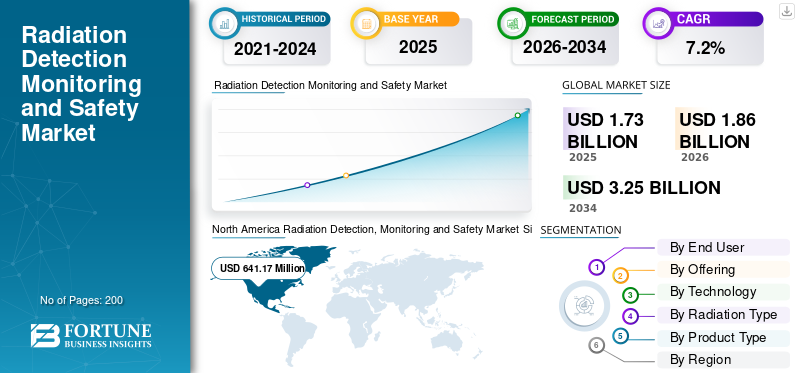

2025年,全球辐射探测、监测和安全市场规模为17.392亿美元。预计该市场将从2026年的18.654亿美元增长到2034年的32.592亿美元,预测期内复合年增长率为7.2%。北美在辐射探测监控和安全市场占据主导地位,2025年市场份额为36.87%。

辐射探测、监测和安全市场以用于探测、识别、测量和管理军事、国土安全、应急响应和航空航天业务中的放射性威胁和暴露的技术为中心。对核安全检测架构、分层筛查系统和放射源快速现场识别的持续重视为市场提供了支持。关键任务环境中对可靠辐射意识的需求也增强了需求,包括基地安全、边境保护、事件响应和太空操作。随着采购重点的发展,买家越来越青睐结合了检测硬件、分析、监控软件、校准和生命周期支持服务的集成解决方案。

该市场的主要参与者包括 Mirion Technologies、Thermo Fisher Scientific、Kromek Group、AMETEK ORTEC 和 Polimaster。这些公司通过更强的辐射检测精度、更广泛的产品组合、手持式和固定式监测系统、同位素识别能力以及为国防、边境安全、应急响应、关键基础设施和航空航天相关应用。

下载免费样品 了解更多关于本报告的信息。

辐射检测、监测和安全市场趋势

集成和网络化检测架构正在成为定义市场趋势的出现

从独立的辐射仪器转向连接手持工具、门户系统、区域监视器、光谱、分析和命令级可见性的集成检测架构。买家越来越希望系统不仅能发出警报,还能提供更多功能。他们希望平台能够识别来源、支持快速决策并集成到更广泛的安全和响应工作流程中。这促使供应商转向更智能的软件层、更好的同位素识别、更强的互操作性和任务就绪包,而不是单一设备销售。这一趋势在边境安全、应急响应和防御环境中尤其明显,在这些环境中,分层检测和协调响应比孤立的硬件性能更重要。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

核安全准备和持续的威胁意识继续支持市场拓展

辐射检测、监测和安全市场增长的主要驱动力是对国防和安全环境中未经授权或危险放射性材料的检测、识别和响应的持续需求。各国政府和相关机构正在继续加强核安全探测架构,以支持拦截、筛查和协调的事件响应,从而维持对个人探测器、手持式识别器、门户系统和辐射监测网络的需求。这种需求还延伸到航空航天应用,其中辐射监测对于任务保证和操作安全仍然至关重要。因此,辐射意识已成为防备规划、安全管理和更广泛的国家安全战略的一个组成部分。

市场限制

校准、合规性和生命周期支持要求限制了采用的速度

影响市场扩张的一个关键限制是与维持系统准确性、合规性和长期准备状态相关的运营负担。辐射检测仪器需要严格的校准、可追溯性、测试和维护,所有这些都会增加操作复杂性,并随着时间的推移增加拥有成本。此外,许多项目必须符合技术标准、监管框架和采购要求,然后才能大规模部署系统。与其他传感技术相比,这创造了更严格的采用途径。因此,即使需求已确定,安装、认证、维护规划和生命周期支持义务也可能会延迟采购并延长部署时间。

市场机会

不断扩大的边境安全、移动检测和空间监控需求正在创造强大的市场机会

最大的机会在于利用更多移动性、互联性和特定任务的系统对传统辐射监测车队进行现代化改造。边境检查站、港口、关键基础设施和应急机构仍然需要更好的筛查和识别工具。与此同时,空中和车载系统为更广泛区域的探测任务打开了大门。另一个重大机会出现在航空航天和太空操作领域,其中持续的辐射意识对于载人航天、卫星恢复力和任务规划变得越来越重要。能够将便携式硬件、可靠的分析、可追溯的校准和灵活的部署模型结合起来的供应商能够很好地满足国防、国土安全和航空航天用例的新需求。

市场挑战

平衡检测精度与误报减少和操作简单性是一个关键的市场挑战

该市场的一个主要挑战是在现实操作条件下实现高置信度的检测性能,同时最大限度地减少误报、错误识别风险和用户复杂性。最终用户需要系统能够可靠地区分良性放射源和真正的威胁,同时在时间敏感的环境中保持实用和高效的运行。这就在灵敏度、选择性、响应速度和易用性之间建立了持久的权衡。当解决方案必须在手持式、移动式、门户式和空中平台上一致运行,同时保持互操作性和可服务性时,挑战变得更加明显。因此,市场的成功取决于技术性能、可用性、培训有效性和长期维持能力。

细分分析

按最终用户

不断增加的部队保护和反走私任务促进军事和国防领域的增长

根据最终用户,市场分为军事和国防、太空和航空航天机构以及研究和应急响应。

军事和国防领域预计将占据最大的辐射探测、监测和安全市场份额。军用用户带动市场,国家核安全检测架构需要可部署、坚固的系统来进行边界筛查、基地保护、CBRN 响应和核材料拦截。随着国防预算的增加和放射性威胁准备工作的持续进行,采购仍然集中在剂量计、便携式探测器、门户系统和网络监控工具上。

预计太空和航空航天机构领域在预测期内将以 7.9% 的复合年增长率增长。

通过提供

扩大前线筛查和固定站点监控需要增加硬件需求

根据产品提供,市场分为硬件、软件和服务。

2025年,硬件领域将主导全球市场。这个市场仍然以硬件为主,因为前线任务依赖于物理设备:个人探测器、手持式识别器、门户监视器、区域监视器和车载系统。随着港口、边境、基地和应急小组实现分层检测现代化,硬件一直占据最大的采购份额和最大的更换负担。

软件领域预计在预测期内复合年增长率为 8.3%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

快速响应和广泛的部署灵活性可促进闪烁系统的需求

根据技术,市场分为盖革弥勒、闪烁、光谱、中子探测等。

预计闪烁细分市场将在预测期内占据主导市场份额。闪烁技术的需求仍然旺盛,因为它广泛应用于门户监视器和许多用于实际伽马筛查和快速报警的手持系统。其灵敏度、速度和操作可扩展性的结合使其对于高吞吐量检查点、紧急筛查和大面积覆盖至关重要的现场部署具有吸引力。

预计光谱领域在预测期内将以 8.3% 的复合年增长率增长。

按辐射类型

由于筛查和监视方面的广泛运营相关性,伽玛细分市场引领市场

根据辐射类型,市场分为α、β、γ、X射线、中子、混合场。

伽玛细分市场占据了市场份额。伽马检测仍然很重要,因为它是辐射监测的主要移动仪器,也是门户和紧急筛查系统的核心功能。由于边境管制、事件响应和日常监视都在很大程度上依赖于伽马测量,因此该细分市场继续满足最广泛的业务需求。

在研究期间,混合领域预计将以 8.4% 的复合年增长率增长。

按产品类型

二线检查和快速同位素评估刺激了手持式调查和识别仪器的需求

根据产品类型,市场分为个人辐射探测器和剂量计、手持式测量和识别仪器、区域和环境辐射监测仪、门户和固定辐射监测系统等。

手持式测量和识别仪器市场占据主导地位。一旦门户或个人探测器发出警报,操作员就需要便携式工具来定位辐射并区分无害源和真正的威胁。这使得处理放射性事件的港口、检查站、应急小组和军事响应单位对手持式测量仪和放射性同位素识别器的需求保持稳定。

研究期间,区域和环境辐射监测仪预计将以 8.1% 的复合年增长率增长。

辐射检测、监测和安全市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

[5o7kR2lPA]

北美地区在 2024 年占据主导地位,价值为 5.9865 亿美元,在 2025 年也保持领先地位,价值为 6.4117 亿美元。北美处于领先地位,美国将世界上最大的国防预算与大规模货物筛查相结合,而加拿大也使用边境辐射门户、车载装置和国家放射性监测网络。

美国辐射探测、监测和安全市场

鉴于北美的强劲贡献以及美国在该地区的主导地位,预计 2026 年美国市场销售额约为 6.259 亿美元,约占全球销售额的 6.7%。该国的需求最为强劲,因为该国将世界上最大的国防预算与使用门户监视器和 RIID 进行的广泛港口和边境筛查结合起来,创造了持续的升级和更换需求。

欧洲

欧洲预计到 2026 年将达到 5.303 亿美元,并巩固其第三大市场地区的地位。随着 2024 年军费开支大幅增加,欧洲的需求正在上升,各国政府正在加强辐射应对能力。英国正在升级其监测网络,而德国则通过综管信息系统维持全国范围的放射性监测。

英国辐射探测、监测和安全市场

2026 年英国市场规模预计约为 9150 万美元,约占全球销售额的 6.9%。 英国市场正在崛起,因为国防开支仍占 GDP 的 2% 以上,而且政府正在升级辐射监测网络,支持了对具有弹性的新需求传感器和响应系统。

德国辐射探测、监测和安全市场

预计到 2026 年,德国市场将达到约 1.097 亿美元。随着军费开支激增,德国的需求不断增长,综管系统继续进行全国环境放射性监测,支持对固定监测、分析、便携式仪器和放射性民防能力的投资。

亚太地区

亚太地区预计在预测期内增长 8.0%,是所有地区中最高的,到 2026 年估值将达到 4.809 亿美元。随着国防现代化和辐射监测扩张的共同推进,亚太地区是增长最快的市场。中国拥有庞大的国家监测系统,日本负责环境辐射监测,印度负责放射性应急准备。

中国辐射检测、监测和安全市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 2.063 亿美元。随着军事现代化的继续,中国仍然是主要的需求中心,而三级国家辐射环境监测系统支持固定、移动和应急监测设备的持续采购。

日本辐射检测、监测和安全市场

预计 2026 年日本市场规模约为 7880 万美元,约占全球收入的 7.2%。日本的需求保持坚挺,因为国防开支大幅增加,而且核管理机构维持环境放射性监测,支持固定监测系统、便携式调查工具和应急设备的采购。

印度辐射探测、监测和安全市场

2026年印度市场预计约为8840万美元。随着国防开支的增长和放射性应急准备仍然很重要,印度的需求也在增加。这使得对手持探测器、区域监测系统和响应就绪的辐射安全设备的需求很高。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。预计这些地区的市场空间在预测期内将出现适度增长。到2026年,中东和非洲以及拉丁美洲市场的估值将分别达到1.164亿美元和5280万美元。世界其他地区的需求虽小但稳定,主要是中东安全支出以及拉丁美洲和非洲的选择性备灾需求。边境控制、关键基础设施安全和应急响应仍然支持探测器采购。

竞争格局

主要行业参与者

主要参与者的集成产品扩展、检测创新和生命周期支持策略正在加强市场增长

Mirion Technologies、Thermo Fisher Scientific、Teledyne FLIR Defense、SmithsDetection、Rapiscan Systems、Leidos、Bertin Technologies、Kromek Group、AMETEK ORTEC 和 Polimaster 等主要参与者正在通过以更广泛的产品组合、更强大的手持式和基于门户的检测能力、更高精度的同位素识别和更集成的监测解决方案为中心的战略来支持市场增长。一些公司正在超越独立仪器,转向网络化、任务就绪型产品,将硬件、软件、分析、培训、校准和维护支持结合在一起。他们持续关注坚固的现场性能、互操作性、快速威胁识别和全生命周期服务,提高了用户信心,扩大了操作采用,并帮助加速国防、边境安全、应急响应和航空航天辐射安全应用的现代化。

主要辐射检测、监测和安全公司名单

- 米里安科技(我们。)

- 赛默飞世尔科技(我们。)

- Teledyne FLIR 防御(我们。)

- 史密斯探测(英国。)

- 拉皮扫描系统(我们。)

- 莱多斯(我们。)

- Bertin Technologies(法国)

- 克罗梅克集团(英国)

- AMETEK ORTEC(美国)

- 波利马斯特(美国)

主要行业发展

- 2026 年 4 月:乌克兰公布了建造辐射避难所和处置钴 60 源的招标。

- 2026 年 3 月:孟买阿达尼机场发布了放射检测设备 (RDE) 的供应、安装、测试和调试意向书。

- 2026 年 3 月:国际原子能机构启动了一项协调研究项目(CRP),以开发先进的核基无损检测 (NDT)

- 2025 年 9 月:Mirion Technologies 与国际原子能机构 (IAEA) 合作,加强陆地环境放射化学 (TERC) 实验室的辐射探测和测量能力。

- 2024 年 7 月:Teledyne FLIR 从美国国土安全部 (DHS) 获得了价值 3500 万美元的货物检查光谱仪合同。

报告范围

全球辐射检测、监测和安全市场研究对关键地区行业的新兴趋势和快速采用的技术进行了详细分析。该报告概述了市场增长的主要驱动因素和扩张的挑战,详细概述了行业格局。该研究强调了近期在增强行业洞察力和支持利益相关者做出明智决策方面取得的进展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 7.2% |

| 单元 | 价值(百万美元) |

| 分割 | 按最终用户、按产品、按技术、按辐射类型、按产品类型和地区 |

| 按最终用户 |

|

| 通过提供 |

|

| 按技术 |

|

| 按辐射类型 |

|

| 按产品类型 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 17.392 亿美元,预计到 2034 年将达到 32.592 亿美元。

2025年,北美市场价值为6.4117亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.2%。

从最终用户来看,军事和国防领域预计将主导市场。

核安全准备和持续的威胁意识继续支持市场扩张。

Mirion Technologies、Thermo Fisher Scientific、Teledyne FLIR Defense、SmithsDetection、Rapiscan Systems 和 Leidos 是全球市场上的几家主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道