放射毒性治疗市场规模、份额和行业分析,按药物类别(细胞保护剂、唾液兴奋剂/胆碱能激动剂、外用皮质类固醇等)、按疾病适应症(口腔粘膜炎、放射性皮炎、口腔干燥/唾液腺功能障碍、放射性直肠炎等)、按年龄组(儿童和成人)、按类型(品牌药和仿制药)、给药途径(口服、外用、肠胃外、直肠等)、分销渠道(医院药房、药店和零售药房等)和区域预测,2026-2034 年

放射毒性治疗市场规模及未来展望

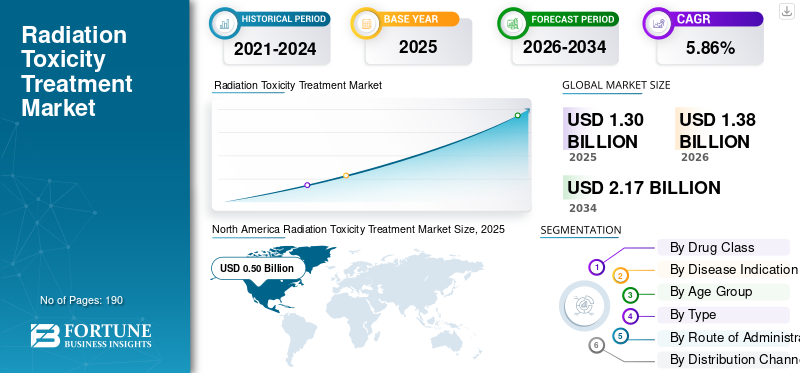

2025年,全球放射毒性治疗市场规模为13.0亿美元。预计该市场将从2026年的13.8亿美元增长到2034年的21.7亿美元,预测期内复合年增长率为5.86%。北美在放射毒性治疗市场占据主导地位,2025 年市场份额将达到 50.%。

全球辐射毒性治疗市场包括用于预防、减少或控制癌症治疗期间因辐射暴露引起的副作用的产品和疗法。由于放射治疗仍然是主要的癌症治疗方法,因此市场正在增长。尽管如此,它也会损害附近的健康组织并导致皮肤反应、口腔粘膜炎、疲劳和其他特定部位毒性等并发症。因此,医疗保健提供者更加关注支持性护理解决方案,帮助患者更好地耐受治疗、避免中断并改善整体治疗结果。

- 例如,2026 年 3 月,西门子 Healthineers 宣布其瓦里安 TrueBeam 放射治疗系统(包括 TrueBeam、TrueBeam STx、VitalBeam 和 Edge)已获得 FDA 510(k) 许可,可用于治疗难治性骨关节炎 (OA) 成人患者的低剂量放射治疗 (LDRT)。此次许可扩大了公司的放射治疗癌症护理之外的系统。

此外,Stratpharma AG、Flen Health、KeraNetics 和 Solventum 等主要参与者正在扩大其产品范围。

下载免费样品 了解更多关于本报告的信息。

辐射毒性治疗市场趋势

放射治疗期间对支持护理的日益关注推动了市场趋势

随着癌症中心更加重视在主要治疗的同时管理与放射相关的副作用,在放射治疗期间提高护理质量的目标催生了新的市场趋势。当患者出现口腔粘膜炎、皮肤损伤或其他辐射引起的毒性等并发症时,治疗舒适度会下降,治疗中断的风险也会增加。这就产生了对能够在放射治疗周期中预防、减少或更好地控制这些副作用的产品的强烈需求。因此,公司正在投资新的支持性护理产品和技术,以帮助提高患者的耐受性、保持治疗的连续性并支持更好的总体结果。

- 例如,2026 年 3 月,Soligenix 宣布 SGX945 获得英国监管机构授予的“有前景的创新药物”称号。 Dusquetide 在 2 期和 3 期研究中对因头颈癌放化疗引起的口腔粘膜炎患者显示出积极的疗效结果。这凸显了主要辐射毒性适应症的持续进展,为市场提供了支持。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

全球癌症负担的增加和放射治疗的扩大使用推动了市场增长

由于需要放射治疗的癌症患者数量持续增加,市场不断增长,这直接增加了面临放射相关副作用风险的患者数量。由于放射疗法用于许多实体瘤,越来越多的患者出现并发症,如口腔粘膜炎、皮肤损伤、疲劳和其他需要支持治疗的治疗相关毒性。这创造了对能够预防、减少或控制这些副作用的产品的稳定需求,帮助患者继续治疗而不会出现重大中断。因此,癌症护理和放射治疗使用的增长直接支持了放射毒性治疗市场的增长。

- 例如,2025 年 4 月,Jaguar Health, Inc. 将其业务范围扩大到艾滋病毒相关支持治疗以外的领域,包括癌症相关支持治疗,以及美国 FDA 批准的口腔粘膜炎产品 Gelclair。

市场限制

经批准的高度特异性疗法的供应有限限制了市场增长

由于放射毒性治疗的高度特异性和广泛批准的疗法数量有限,特别是对于严重口腔粘膜炎和放射性皮炎等并发症,该市场面临着限制。当治疗选择仍然有限时,医院和临床医生继续依赖支持性护理方案、症状管理和机构特定的实践,而不是采用标准化产品。这降低了新产品的商业渗透率,并减缓了整个护理机构的市场扩张。此外,最近的审查指出,现有的预防和治疗措施仍然存在很大的局限性。在某些辐射毒性环境中制定指南仍然具有挑战性,因为几种干预措施的证据不充分、相互矛盾或可变。

- 例如,2023年8月,Galera Therapeutics宣布美国FDA针对avasopasem锰发出了完整回应函(CRL),该药物是治疗头颈癌患者放疗引起的严重口腔粘膜炎的候选药物。 Galera 在该新闻稿中表示,FDA 发现提交的第 3 阶段数据和支持数据没有足够的说服力来建立有效性和安全性的实质性证据,需要进行额外的临床试验才能重新提交。这是一个负面的市场信号,因为它表明将专门的放射毒性疗法推向市场是多么困难,这反过来又限制了批准的治疗方案的数量。

市场机会

口腔粘膜炎和放射性皮炎靶向治疗的开发创造新的市场机会

由于口腔粘膜炎和放射性皮炎仍然是放射治疗最常见和临床上最具挑战性的副作用之一,而在许多护理环境中有效、高度特异性的治疗选择仍然有限,因此市场正在蓬勃发展。当这些并发症变得严重时,它们会增加疼痛,降低生活质量,甚至扰乱癌症治疗计划。这显然需要更有针对性的产品来预防组织损伤、减轻症状严重程度并提高治疗的连续性。因此,针对这些疾病开发针对性疗法和支持性护理技术的公司有很大的机会来解决未满足的临床需求并扩大肿瘤护理的采用。

- 例如,2025 年 10 月,专注于基因检测以实现个性化癌症治疗的分子诊断公司 MiraDx 今天宣布,其 PROSTOX ultra 检测现已在美国接受订购。该检测有助于识别局部前列腺癌患者因癌症而产生副作用的风险增加。立体定向放射治疗(SBRT),作为早期访问计划的一部分,该计划已帮助超过 3,500 名患者,该计划涉及选定的学术中心和私人诊所。

市场挑战

高变异性和报销缺口给支持性肿瘤治疗带来了重大挑战

由于放射毒性治疗通常被定位为支持性护理而不是主要的癌症治疗,因此市场面临着高度可变性和报销缺口的挑战。这可能会使报销变得不太一致,并使预算批准更加困难。当医院和癌症中心面临财务压力时,支出通常会优先用于核心肿瘤治疗,而用于毒性管理的辅助产品可能会被缓慢采用。这会影响新的口腔粘膜炎、放射性皮炎和其他支持性护理解决方案的采用,即使它们可以提高患者的舒适度和治疗的连续性。因此,报销不均和成本敏感性可能会减缓放射毒性治疗产品的商业化和更广泛的市场渗透。

- 例如,2022 年 4 月,《放射治疗和肿瘤学出版物》发表了一篇题为“放射和复杂肿瘤外科的创新、价值和报销:重新思考的时候了”的文章,报告了各国放射和肿瘤外科报销的巨大差异。

细分分析

按药物类别

他汀类药物的大处方量可引导唾液兴奋剂/胆碱能激动剂的分段增长

根据药物类别,市场分为细胞保护剂、唾液兴奋剂/胆碱能激动剂、外用皮质类固醇、局部麻醉剂、胃肠道抗炎和粘膜保护剂、镇痛剂等。

其中,唾液兴奋剂/胆碱能激动剂占据市场主导地位。该细分市场占主导地位是因为口干症和唾液腺功能障碍是常见且持续的放射相关并发症,特别是在头颈癌护理中,而胆碱能药物通过刺激唾液分泌直接解决潜在症状。口干会影响饮食、说话、吞咽和长期生活质量,临床医生继续在常规支持治疗中使用这些药物,其中症状控制是首要任务。它们既定的机制、口服给药的便利性和重复使用的潜力也比更窄或更具体的手术选择支持更大的治疗需求。

- 例如,2024年10月,Jaguar Health, Inc.启动了美国FDA批准的口腔粘膜炎处方产品Gelclair在美国的商业上市。GELCLAIR适用于通过粘附在口腔粘膜表面来控制疼痛和缓解疼痛,舒缓各种病因引起的口腔病变,包括化疗或化疗引起的口腔粘膜炎/口腔炎。放射治疗。

外用皮质类固醇细分市场预计在预测期内复合年增长率为 6.11%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病适应症

口腔粘膜炎不断上升导致的高临床负担导致了该细分市场的主导地位

根据疾病适应症,市场分为口腔粘膜炎、放射性皮炎、口干/唾液腺功能障碍、放射性直肠炎、放射性食管炎、放射性肠炎等。

2025年,口腔粘膜炎占据最大的放射毒性治疗市场份额。该细分市场占主导地位是因为口腔粘膜炎是接受放射治疗的患者(尤其是头颈癌患者)中最常见、最痛苦且干扰治疗的毒性之一。当粘膜炎变得严重时,患者可能饮食困难,需要阿片类药物支持或住院治疗,并面临癌症治疗的中断。由于这种高临床负担,口腔粘膜炎推动了对预防和症状管理产品的持续需求,使其成为放射毒性治疗中最商业化的适应症。

- 例如,2025年3月,GenSci在中国推出了Episil。通过战略合作伙伴关系,Solasia Pharma K.K.授予GenSci Episil在中国的独家商业化权利。

口干/唾液腺功能障碍领域预计在预测期内复合年增长率为 6.67%。

按年龄段

增加癌症负担和放射治疗以促进成人节段生长

根据年龄组,市场分为儿童和成人。

到 2025 年,按年龄组划分,成人细分市场将占据主导地位。由于成人的总体癌症负担、放射治疗量和支持性护理需求要高得多,因此该细分市场所占份额较大。成人患者占头颈、肺部、胃肠道、盆腔和其他实体瘤的大多数,这些肿瘤通常发生与辐射相关的毒性。因此,需要治疗粘膜炎、口干症、皮炎或胃肠道毒性的治疗人群自然更多。因此,产品使用、处方频率和医疗保健支出更加集中于成年人。

- 例如,2025年9月,Partner Therapeutics, Inc.获得了欧盟委员会的IMREPLYS(沙格司亭,rhu GM-CSF)营销授权,用于治疗急性放射综合征造血亚综合征(H-ARS)急性暴露于骨髓抑制剂量辐射的患者。

预计儿科细分市场在预测期内将以 3.87% 的复合年增长率增长。

按类型

对低成本疗法的需求不断增长,促进仿制药市场增长

根据类型,市场分为品牌和仿制药。

2025年,仿制药产品类型主导市场。该细分市场占主导地位是因为许多用于辐射毒性管理的产品属于成熟的支持治疗类别,例如镇痛药、局部麻醉药、皮质类固醇、胃肠道抗炎药和唾液兴奋剂,其中通用处方很常见。由于这些疗法通常用于整个治疗过程中的症状控制,因此当临床结果具有可比性时,医院和处方医生往往更喜欢成本较低的仿制药选择。这种成本驱动的处方模式支持在常规支持性肿瘤治疗中更广泛地采用仿制药。

- 例如,2026 年 3 月,Zydus Lifesciences Limited 的盐酸西维美林胶囊 30 mg 获得美国 FDA 批准,适用于与干燥综合征相关的口干(口干症)的对症治疗。该开发提高了低成本唾液刺激剂选择的可用性,并且是与口干症管理相关的最接近验证的仿制药开发。

品牌细分市场预计在预测期内复合年增长率为 4.38%。

按给药途径

口服给药途径为癌症支持治疗提供便利,促进细分市场增长

根据给药途径,市场分为口服、局部、肠胃外、直肠等。

2025年,按给药途径来看,口服药物在市场上占据主导地位。许多领先的放射毒性治疗药物均设计为易于口服使用,包括用于治疗粘膜炎、口干症、缓解疼痛和胃肠道症状的漱口水、口腔凝胶、含片、胶囊和片剂。口服给药是支持治疗的首选,因为它方便、无创、适合每天重复使用,并且在放疗期间更容易在门诊环境中继续使用。为了强调这些优势,许多主要公司都专注于口服形式的新产品开发。

- 例如,2025 年 4 月,OncoZenge AB 与 Avernus Pharma 合作,在海湾合作委员会地区商业化和分销 BupiZenge 口服含片。该开发通过展示一种用于治疗癌症患者口腔粘膜炎疼痛的易于给药的口腔产品的扩大区域商业化,加强了口腔领域的发展。

其他细分市场预计在预测期内复合年增长率为 6.68%。

按分销渠道

医院综合癌症护理和支持性护理引领医院药房领域

根据分销渠道,市场分为医院药房、药店和零售药店以及网上药店。

从销售渠道来看,医院药房在放射毒性治疗市场占据主导地位。高份额被分配给这些医院药房,因为大多数放射毒性治疗都是在与医院和癌症中心密切相关的肿瘤治疗途径中启动、处方或推荐的。接受放射治疗的患者通常在机构环境中接受监测,并且通常选择支持性护理产品作为综合癌症护理的一部分。由于这些产品与治疗周期、不良事件管理和专家监督相关,医院药房通常仍然是主要的获取点。

- 例如,2025 年 9 月,OncoZenge 与加州大学洛杉矶分校 (UCLA) 合作开展了一项 BupiZenge 用于治疗口腔粘膜炎疼痛的患者参与研究。该合作伙伴关系的重点是患者参与研究,以收集有关管理口腔粘膜炎疼痛方面未满足的需求的见解。这一发展支持了医院药房部门,因为此类产品的采用、评估和处方与癌症中心和医院肿瘤护理密切相关。

在线药店领域预计在预测期内复合年增长率为 9.34%。

放射毒性治疗市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Radiation Toxicity Treatment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 4.7 亿美元占据主导地位,并在 2025 年以 5 亿美元保持领先地位。市场增长是由于该地区癌症治疗量大、放射治疗广泛使用以及在肿瘤学实践中大力采用支持性护理。随着越来越多的患者接受放射治疗,并且临床医生注重防止治疗中断,对粘膜炎、口干症、皮炎和胃肠道毒性治疗的需求持续上升。

美国放射毒性治疗市场

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计2026年美国市场规模约为5亿美元,约占全球收入的36.03%。

欧洲

预计欧洲未来几年的增长率为 4.89%,在所有地区中排名第二,预计到 2026 年估值将达到 87.3 亿美元。欧洲拥有大量且有据可查的癌症负担,同时放疗的广泛使用以及对生存和毒性管理的日益关注。这支持了对有助于控制副作用和让患者继续接受治疗的产品的稳定需求,从而推动了全球市场的增长。

英国放射毒性治疗市场

预计到 2026 年,英国市场规模约为 0.7 亿美元,约占全球市场的 4.84%。

德国放射毒性治疗市场

预计到2026年,德国市场规模将达到约0.7亿美元,相当于全球市场的5.43%左右。

亚太地区

预计2026年亚太地区将达到3.3亿美元,稳坐第三大市场地位。该地区占全球癌症负担的主要部分,并持续扩大癌症护理能力。随着许多亚太国家放射治疗和肿瘤学基础设施的改善,对辐射毒性管理产品的需求也随之增加,推动了市场增长。

日本放射线毒性治疗市场

2026年日本市场预计约为0.6亿美元,约占全球市场的4.53%。

中国放射毒性治疗市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 1.1 亿美元,约占全球销售额的 8.22%。

印度放射毒性治疗市场

预计2026年印度市场规模约为0.5亿美元,约占全球收入的3.90%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计到 2026 年将达到 0.8 亿美元。随着癌症病例的增加,该市场正在增长,而区域医疗系统正在努力扩大放射治疗和癌症护理的覆盖范围。在中东和非洲,海湾合作委员会市场预计到2026年将达到0.2亿美元。

南非放射毒性治疗市场

预计到2026年南非市场将达到约7亿美元,约占全球收入的0.70%。

竞争格局

主要行业参与者

新产品发布和主要参与者之间的战略合作伙伴关系以提升市场地位

全球放射毒性治疗市场高度整合,Stratpharma AG、Flen Health、KeraNetics, Inc.、Solventum、Soligenix, Inc.、RedHill Biopharma Ltd 和 Galera Therapeutics, Inc. 等公司占有重要的市场份额。该行业的战略合作伙伴关系、新产品发布和监管审批推动了这些公司的市场份额。

- 例如,2024年3月,ReAlta Life Sciences与美国国家过敏和传染病研究所(NIAID)合作开发和评估其治疗辐射中毒的急性辐射综合症(ARS)药物RLS-0071(PIC1-01)。

全球市场上的其他知名参与者包括 Monopar Therapeutics Inc.、Soleva Pharma LLC、Recordati 和 Partner Therapeutics, Inc.。预计这些公司将在预测期内优先考虑战略合作和新产品发布,以巩固其地位。

主要辐射毒性治疗公司名单简介

- Stratpharma AG(瑞士)

- 弗伦健康(美国)

- KeraNetics, Inc.(美国)

- 溶剂(美国)

- 索利吉尼克斯公司(我们。)

- Galera Therapeutics, Inc.(美国)

- Monopar Therapeutics Inc.(美国)

- Soleva Pharma LLC(美国)

- 记录(意大利)

- 合作伙伴治疗公司(我们。)

主要行业发展

- 2025 年 9 月:Hoth Therapeutics, Inc 扩大了其领先的局部治疗候选药物 HT-001 的知识产权组合。该公司提交了多项美国临时专利申请,涵盖新的皮肤病学适应症,扩大了 HT-001 的商业和临床潜力,该药物针对药物引起的过敏、放射治疗引起的皮疹和 menin 抑制剂相关的皮肤毒性。

- 2025 年 6 月:Plus Therapeutics, Inc. 的 REYOBIQTM (Rhenium Re186 Obisbemeda) 申请获得美国 FDA 的研究新药 (IND) 批准,用于治疗幕上复发性、难治性或进行性高级别胶质瘤 (HGG) 和室管膜瘤儿科患者。

- 2025 年 4 月:OncoZenge AB 与 Avernus Pharma 签订了独家许可协议,用于在海湾合作委员会地区商业化和分销 BupiZenge 口服含片。

- 2025 年 3 月:RiboX Therapeutics Ltd. 宣布上周在其首次人体 (FIH) I/IIa 期试验中对第一位患者进行了给药临床试验(SPRINX-1) 评估 RXRG001 在辐射引起的口干症 (RIX) 和唾液分泌不足患者中的安全性和有效性。

- 2023 年 2 月:RedHill Biopharma Ltd. 宣布,美国国立卫生研究院下属的国家过敏和传染病研究所的辐射和核对抗计划 (RNCP) 已选择奥帕加尼用于核医学对抗产品开发管道,作为急性辐射综合症 (ARS) 的潜在治疗方法。

报告范围

该报告提供了针对药物类型、疾病适应症、年龄组、类型、给药途径和分销渠道等关键细分市场的详细全球放射毒性治疗市场分析。它研究了用于治疗辐射引起的并发症的产品的商业前景,包括口腔粘膜炎、放射性皮炎、口干症、放射性直肠炎、放射性食管炎和放射性肠炎,同时还评估了品牌和仿制药产品类别的治疗趋势。该研究进一步涵盖了北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的区域市场洞察,强调了推动每个地区市场增长的因素。它还包括对市场驱动因素、限制因素、机遇和挑战的评估,以及对近期产品开发、合作、监管更新和影响市场竞争的公司活动的分析。此外,该报告还提供了该领域主要运营公司的概况,重点关注其产品供应、战略发展和市场占有率。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为5.86% |

| 单元 | 价值(十亿美元) |

| 分割 | 按药品类别、疾病适应症、年龄组、类型、给药途径、分销渠道和地区 |

| 按药物类别 |

|

| 按疾病指示 |

|

| 按年龄段 |

|

| 按类型 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 13 亿美元,预计到 2034 年将达到 21.7 亿美元。

2025年,北美市场价值为5亿美元。

预计该市场在预测期内将以 5.86% 的复合年增长率增长。

唾液兴奋剂/胆碱能激动剂药物领域主导了市场。

全球癌症负担不断增加和放射治疗使用不断扩大,推动了治疗需求和市场增长,推动了市场的发展

Stratpharma AG、Flen Health、KeraNetics, Inc、Solventum 和赛诺菲是全球市场的主要行业参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。