铁路润滑油市场规模份额和行业分析,按类型(合成和生物基)、最终用户(客运铁路和货运铁路)、按应用(铁路交通和铁路基础设施)以及区域预测,2026-2034 年

主要市场见解

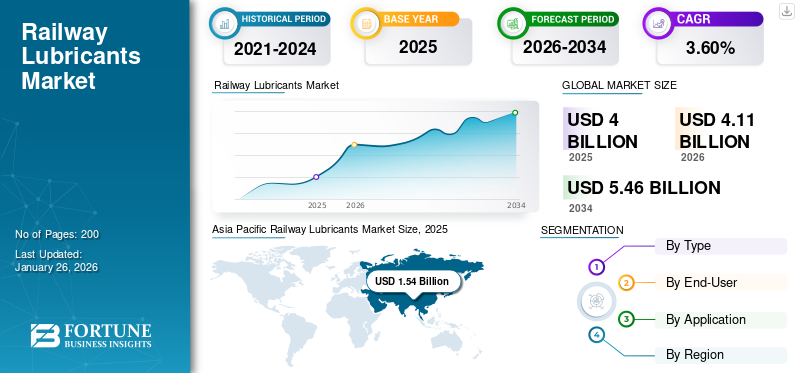

2025年全球铁路润滑油市场规模为40亿美元,预计将从2026年的41.1亿美元增长到2034年的54.6亿美元,预测期内复合年增长率为3.60%。亚太地区在 2025 年占据全球市场份额 38.50%。美国铁路润滑油市场预计将大幅增长,到 2032 年预计价值将达到 8.774 亿美元

铁路润滑油市场是指专门生产、分销和销售专为铁路行业设计的润滑油的行业领域。这些润滑剂对于维持各种铁路部件(包括发动机、轴承、车轮和轨道)的高效和安全运行至关重要。

发动机油用于机车发动机,减少运动部件之间的摩擦和磨损,从而确保发动机的平稳运行和使用寿命。齿轮油应用于机车和其他铁路机械的变速箱,以促进高效的动力传输并防止磨损。轨道润滑剂是应用于轨道和车轮的专用润滑剂,可减少摩擦、最大限度地减少磨损并防止尖叫噪音,尤其是在弯道和转弯处。液压油用于铁路设备的液压系统,以确保制动器和控制系统等关键机构平稳高效地运行。

COVID-19 大流行对全球各个行业产生了深远影响,其中包括铁路润滑油市场。封锁和限制导致润滑油生产设施暂时关闭,导致生产延误。润滑油生产所需的原材料供应中断,影响了成品的可用性和成本。运输限制和边境关闭造成了物流障碍,导致发货延误并增加了运输成本。

下载免费样品 了解更多关于本报告的信息。

铁路润滑油市场趋势

越来越多地采用环保和可生物降解的润滑油来推动市场增长

在更严格的法规和更广泛地致力于最大限度地减少铁路运营对环境影响的推动下,环境可持续性在铁路行业变得越来越重要。在全球范围内,政府和监管机构正在执行更严格的环境法规,以减少污染并增强可持续性。这些法规正在影响铁路行业采取环保做法,包括使用可生物降解的材料润滑剂。可生物降解润滑剂旨在通过微生物活动自然分解,从而最大限度地减少对环境的影响。因此,越来越多地采用环保和可生物降解的润滑油来推动铁路润滑油市场的增长。例如,2024 年 4 月,Savita Oil Technologies Ltd. 宣布,该公司旨在通过推出 Ester-5 润滑油系列,降低印度航空和铁路等敏感行业对酯油的进口依赖。该公司声称,Ester-5 系列润滑油是可生物降解的,因为它们由椰子油和大豆油制成,可满足航空、电气铁路和电动汽车空间等敏感行业的需求,满足零故障产品的需求。

铁路润滑油市场增长因素

铁路扩建和现代化推动市场增长

铁路基础设施投资的增加和现有网络(高速铁路网络)的现代化增加了对铁路润滑油的需求。几个关键因素,包括对高效运输的需求不断增长、技术进步以及增强维护和可靠性的需求,推动了铁路润滑油市场的增长。随着各国投资扩大铁路网络,对润滑油的需求也相应增加。此次扩建包括建设新轨道、升级现有线路以及开发高铁走廊。例如,2023年,印度铁路在多个方面取得了显着进展,标志着向现代化和效率迈出了一大步。这一进展包括货运装载和收入的大幅增加、引进先进的 Vande Bharat 列车、大规模资本配置、车站重建计划、Kavach 安全实施、广泛的轨道铺设和电气化工作。

下载免费样品 了解更多关于本报告的信息。

制约因素

来自替代运输方式的竞争可能会抑制市场增长

尽管铁路润滑油市场因现代化和扩张努力而增长,但仍面临替代运输方式的严重限制。这种竞争可能会影响铁路服务的需求,从而影响润滑油的需求。私家车和公共汽车提供灵活、便利和直达的路线,使其成为许多乘客的首选交通方式,特别是在铁路网络欠发达或效率较低的地区。这减少了乘坐火车的乘客数量和客运列车的润滑油使用量。对于长途旅行,航空运输的速度明显快于铁路,特别是在没有高铁网络的地区。对长途航空旅行的偏好减少了对长途客运列车服务的需求。

铁路润滑油市场细分分析

按类型分析

合成材料凭借卓越的性能特征占据主导地位

按类型划分,市场分为合成和生物基。

合成润滑油由于其卓越的性能特点、长期成本效益以及满足现代铁路系统苛刻要求的能力,将占据最高的市场份额,到2026年将占据77.34%的市场份额。合成润滑油提供卓越的磨损保护,减少齿轮、轴承和发动机等关键部件的磨损,这对于延长铁路设备的使用寿命至关重要。

生物基润滑剂类型占据第二大市场份额,并且是 2024-2032 年预测期内增长最快的细分市场。这一增长归功于政府和组织的持续支持。政府和环保组织经常通过资金和赠款支持生物基润滑剂的研发工作,从而加速创新和市场采用。这些发展推动了预测期内的市场增长。

通过最终用户分析

由于设备的高使用率和磨损,货运铁路领域拥有最高的市场份额

根据最终用户,市场分为客运铁路和货运铁路。

到2026年,货运铁路领域将占据65.67%的市场份额。货运列车的任务是长距离运输重型和大件货物,对机车、货车和轨道系统造成巨大的压力和磨损。货运铁路系统通常连续运行,停机时间最少,以最大限度地提高效率并满足物流需求。这种持续的操作增加了维护和润滑需求的频率。与客运列车相比,货运列车的行驶距离通常更长,因此发动机、轴承、齿轮和其他运动部件需要更广泛地使用润滑油。因此,设备的高使用率和磨损推动了货运铁路部门的增长。

2023年,客运铁路领域占据第二大市场份额。公共交通服务的广泛使用和需求推动了铁路润滑油市场的需求。客运列车,包括地铁系统、郊区列车和长途列车,每天运送数百万乘客。这种高使用率需要经常维护和润滑,以确保平稳可靠的运行。高速列车每天运行多次,运行时间密集,运动部件的持续润滑对于防止磨损和确保运行效率至关重要。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于运营规模广泛,轨道交通领域占据主导地位

根据应用,铁路润滑油市场分为铁路交通和铁路基础设施。

由于其广泛的运营规模,预计到 2026 年,轨道交通领域将占据市场的 57.16%。货运和客运列车均大量运行,需要定期润滑以确保平稳高效的运行。运营中的列车数量庞大,推动了市场的增长。齿轮和轴承领域预计到 2025 年将达到 6356 亿美元的价值。

铁路基础设施领域占据第二大市场份额。该部门的增长归因于铁路基础设施投资的增加。例如,2024 年 3 月,德国铁路 (DB) 在 2023 年为“强大铁路计划”投资了破纪录的 82 亿美元,以改善德国的铁路基础设施。这一发展推动了预测期内铁路润滑油市场的增长。

区域见解

根据地理位置,对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

亚太地区

Asia Pacific Railway Lubricants Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场规模为15.4亿美元,占全球市场份额的38.50%,预计2026年将达到15.9亿美元。亚太地区正在经历快速的铁路基础设施和城市化进程,导致商业活动和运输需求增加。日本铁路润滑油市场预计到 2026 年将达到 3.3 亿美元。这一增长导致铁路运输(包括客运和货运铁路)的显着扩张,从而增加了对铁路润滑油市场的需求。中国市场预计将以 4.2% 的复合年增长率稳定增长。预计到2026年中国市场将达到5.9亿美元,印度市场预计到2026年将达到4.1亿美元。

北美

2025年,北美地区创造了11.6亿美元的收入,占全球市场收入的29.04%,预计到2026年将增长至11.9亿美元。该地区的增长归因于对铁路基础设施的大量投资和主要铁路运营商的存在。联合太平洋铁路公司、BNSF 铁路公司、加拿大国家铁路公司和 CSX 等地区的领先铁路公司。这些公司业务广泛,需要大量润滑油来维持其车队。北美主要铁路运营商通常拥有包括货运和客运服务的综合业务,这增加了对铁路润滑油的总体需求。预计到 2026 年,美国市场将达到 7.2 亿美元。

欧洲

2025年欧洲市场规模为8.3亿美元,占全球行业的20.82%,预计2026年将达到8.5亿美元。预计欧洲复合年增长率为2.9%。欧洲拥有世界上最广泛、最发达的高速铁路网络之一。德国、法国、英国和意大利等国家拥有密集的铁路网络,需要大量的润滑油进行维护和运营。非洲大陆拥有多种铁路系统,包括高速列车、区域和通勤列车、地铁和货运服务。每个系统都有特定的润滑系统,推动了对铁路润滑油的需求。英国市场预计到2026年将达到0.8亿美元,而德国市场预计到2026年将达到2.4亿美元。

世界其他地区

2025年,世界其他地区市场价值为4.7亿美元,占全球收入的11.64%,预计2026年将达到4.7亿美元。

重点产业 球员

公司专注于扩大产品组合和销售网络、并购以推动市场增长

该市场的主要参与者包括壳牌、埃克森美孚和雪佛龙。铁路润滑油制造商专注于扩大其产品组合、销售网络、研发和合作伙伴关系。

壳牌是领先的铁路润滑油制造商之一。它提供全系列的铁路润滑剂,旨在满足铁路行业的特定需求。这包括针对不同铁路应用定制的发动机油、齿轮油、润滑脂和液压油。

顶级铁路润滑油公司名单:

- 壳牌公司(英国)

- 埃克森美孚公司(美国)

- 嘉实多(美国)

- 雪佛龙公司(美国)

- 克鲁勃润滑(德国)

- 康达(法国)

- 福克斯SE(德国)

- 莫马尔(乔治亚州)

- 加拿大石油润滑剂公司(加拿大)

- 中国石化(中国)

- 铁姆肯公司(美国)

主要行业发展:

- 2024年3月-壳牌印度尼西亚公司宣布打算在该国建设第一家润滑脂生产厂(GMP)。该新工厂将补充壳牌位于勿加泗现有的 Marunda 润滑油调合厂 (LOBP)。

- 2023年3月-埃克森美孚透露,计划投资近 1.1 亿美元,在马哈拉施特拉邦工业发展公司位于莱加德的伊桑贝工业区建设润滑油生产设施。新工厂预计每年可生产高达 159,000 升成品润滑油。

- 2023年3月-雪佛龙品牌国际有限责任公司与印度斯坦石油有限公司签署了协议。此次合作涉及雪佛龙加德士品牌润滑油产品的许可、生产、分销和营销,其中包括其专有的 Havoline 和 Delo 品牌润滑油。

- 2022 年 8 月,克鲁勃润滑公司宣布将推出一系列新开发和升级的产品,旨在减少磨损、延长维护间隔和简化应用。这些创新确实可以提高轨道车辆的成本效率。

- 2021年2月- DB Cargo UK 宣布,该公司正在测试以植物油为燃料的 Class 60。DB Cargo UK 和塔塔钢铁公司已尝试使用加氢处理植物油为 Class 60 柴油机车提供燃料,该机车将 2,500 吨钢卷从塔尔伯特港的 Margam 钢厂运输到西米德兰兹郡 Brierley Hill 的 Round Oak 码头。

报告范围

[呀5TlX2分]

该报告提供了详细的铁路润滑油市场分析,重点关注主要市场参与者、竞争格局和类型等关键方面。此外,该报告还包括对市场趋势、动态的见解,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.60% |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

按最终用户

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 40 亿美元。

预测期内(2026-2034 年)市场复合年增长率为 3.60%。

由于设备的高使用率和磨损推动货运铁路部门的增长,货运铁路部门引领市场。

2025年亚太地区市场规模为15.4亿美元。

该市场的主要参与者包括壳牌、埃克森美孚和雪佛龙。

2025年,亚太地区以38.50%的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。