再生 HDPE 市场规模、份额和行业分析,按最终用途行业(食品和饮料、建筑、汽车等)以及区域预测,2026-2034 年

主要市场见解

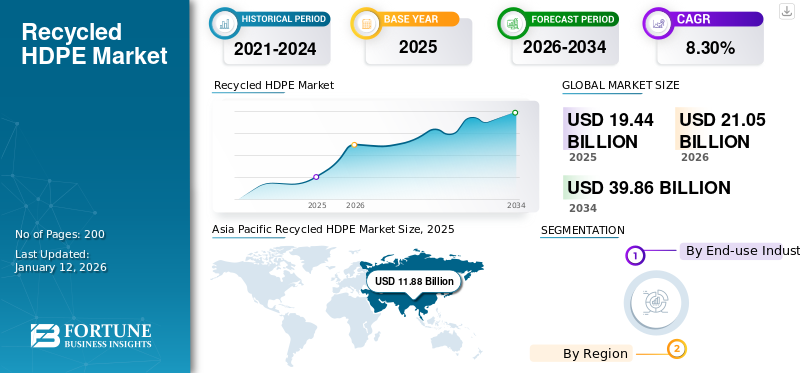

2025年全球再生HDPE市场规模为194.4亿美元,预计将从2026年的210.5亿美元增长到2034年的398.6亿美元,预测期内复合年增长率为8.30%。亚太地区在再生 HDPE 市场上占据主导地位,到 2025 年,其市场份额将达到 61%。

再生HDPE(高密度聚乙烯)由于其优异的刚性和较强的抗化学侵蚀能力,主要用于非食品包装,特别是洗涤剂、机油和家用清洁剂等消费品。此外,HDPE 越来越多地用于容器,例如洗发水洗衣粉、护发素、机油、防冻剂和回收箱预计将在预测期内推动市场增长。该市场的主要参与者包括 Veolia、Biffa、KW Plastics、Plastipak Holdings 和 Envision Plastics。

下载免费样品 了解更多关于本报告的信息。

再生 HDPE 市场趋势

可持续发展举措和向生态友好型解决方案的转变是显着趋势

随着全球立法者寻求逐步淘汰一次性使用,HDPE 回收势头强劲塑料鼓励聚合物循环经济,减少对环境的影响。许多公司正在采用可持续包装解决方案,以应对消费者对环保企业不断变化的偏好。据世界经济论坛称,消费者越来越愿意为可持续发展公司的产品和服务支付溢价,这使其成为有效品牌塑造的一个重要方面。

例如,领先的快速消费品 (FMCG) 公司联合利华已开始实施更加环保的包装选择。该公司在智利从使用三个洗涤剂品牌的不可回收折叠纸盒转变为使用 100% 可回收聚乙烯袋。自 2019 年以来,联合利华还在全球范围内推出了可持续发展举措。

市场动态

市场驱动因素

环境法规和可持续发展目标促进市场增长

各国政府和国际组织越来越多地实施严格的法规,以减少塑料废物并促进塑料回收。欧盟一次性塑料指令和生产者延伸责任 (EPR) 计划等政策要求制造商对其产品的消费后阶段承担责任。这些框架鼓励各行业将 HDPE 等回收材料纳入其供应链。此外,许多公司正在制定雄心勃勃的可持续发展目标,例如在其产品中使用 25% 至 50% 的回收材料。包装到 2030 年。这些监管措施和自愿承诺产生了对该产品的强劲需求。

下载免费样品 了解更多关于本报告的信息。

市场限制

质量和污染问题限制了市场扩张

由于收集和回收过程中分类不充分和污染,回收的高密度聚乙烯经常含有杂质和不一致的聚合物性能。这些质量问题限制了其在需要高安全或性能标准的应用中的使用,例如食品级包装或医疗器械。例如,与原始 HDPE 相比,回收的高密度聚乙烯产品可能会保留残留气味或表现出较低的拉伸强度,这使得它不适合关键应用,除非进行大量(且昂贵)的再加工或添加添加剂。这阻碍了再生 HDPE 市场的增长。

市场机会

循环经济举措预计将对市场增长产生积极影响

全球向循环经济的转变为再生 HDPE 提供了重大机遇。循环经济可以使材料尽可能长时间地使用,同时最大限度地减少浪费。各国政府、非政府组织 (NGO) 和企业正在投资循环供应链,其中包括设计可回收产品、加强收集系统和扩大回收基础设施。这种系统性转型增加了对回收材料的需求,促进了供应链中更好的合作和产品设计的创新,为生产商创造了长期的市场机会。

市场挑战

再处理的技术限制可能会阻碍市场增长

将回收的 HDPE 再加工成高性能材料面临着重大的技术挑战。每次回收循环都会降解聚合物的分子结构,影响其性能,例如抗冲击性、柔韧性和抗应力开裂性。压力管道或汽车部件等先进应用需要一致且可靠的材料性能,而回收的高密度聚乙烯可能很难在不使用昂贵的添加剂或与原始材料混合的情况下实现这一目标。解决这些限制需要大量的研发投资以及分选、清洗和挤压技术的改进。

细分分析

按最终用途行业

再生 HDPE 优异的阻隔性能促进食品和饮料领域的增长

该市场按最终用途行业细分为食品和饮料、建筑、汽车等。

2024 年,食品和饮料领域将主导市场,占据最大的再生 HDPE 市场份额。再生高密度聚乙烯因其安全性、耐用性和可回收性而广泛应用于食品和饮料行业的各种应用。它对于包装食品和饮料特别有效,因为它不会将有害物质浸入内容物中,并且可以在高温下灭菌。此外,回收的 HDPE 适合制造一系列包装产品,包括牛奶、果汁和油瓶以及各种食品的容器。

预计建筑领域在预测期内将经历显着的市场增长。再生高密度聚乙烯作为一种可持续且多功能的建筑材料在建筑行业有着广泛的应用。它通常用于土工膜、土工织物、排水系统,甚至作为混凝土和其他建筑材料(例如塑料木材)的成分。

预计汽车领域在未来几年将出现显着的市场增长。回收的高密度聚乙烯越来越多地用于汽车行业,特别是需要抗冲击的内饰部件和零件。它用于座垫、门板甚至保险杠等应用。使用回收的 HDPE 可以减少垃圾填埋场废物和资源消耗,从而有助于可持续发展。一些汽车制造商正在探索在其生产过程中使用回收的高密度聚乙烯。例如,沃尔沃汽车公司已承诺将很大比例的再生塑料,包括高密度聚乙烯,进入其车辆。

再生 HDPE 市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Recycled HDPE Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为118.8亿美元,占全球市场份额的61.00%,由于快速的工业化、城市化和环保意识的增强,预计到2026年将达到129.5亿美元。中国、印度、日本、韩国和东南亚国家等国家是区域需求的主要贡献者。中国2018年禁止塑料垃圾进口,促进了本地化回收能力的发展。此外,印度还出台了规定,要求在包装中使用再生塑料,并推广生产者延伸责任(EPR)。日本和韩国拥有成熟的回收基础设施和强有力的政府政策,在质量和效率方面处于领先地位。日本市场预计到2026年将达到14.4亿美元,中国市场预计到2026年将达到56.5亿美元,印度市场预计到2026年将达到21.7亿美元。

北美

2025 年,北美地区创造了 11.8 亿美元的收入,占全球市场收入的 6.00%,预计到 2026 年将增长至 12.7 亿美元。在北美,该市场在健全的监管框架和强有力的企业可持续发展承诺的支持下,已经成熟并持续增长。美国和加拿大实施了严格的塑料废物法规和回收成分指令,特别是在加利福尼亚州等州。在 ESG 目标的推动下,主要消费品公司越来越多地将消费后再生 HDPE 融入其包装中。预计到 2026 年,美国市场将达到 9.3 亿美元。

欧洲

2025年欧洲市场规模为42.3亿美元,占全球行业的22.00%,预计2026年将达到45.5亿美元。欧洲国家正在转向循环经济,以减少碳足迹并保护环境。欧盟委员会设定了回收欧洲产生的一半以上塑料废物的目标。预计这将在未来几年为 HDPE 回收商创建一个世界级的生态系统。许多回收公司已经开始系好鞋带以实现这些雄心勃勃的目标。例如,在威立雅等公司的支持下,德国正在成为欧洲回收中心。 2019年,该公司在位于多港贝恩堡的工厂回收了38,500吨HDPE和PP。其他欧洲国家的其他回收商也在实施类似的努力。该地区的一些 HDPE 回收商包括 Veolia、Becker + Armbrust GmbH、Atlantide Environment、WURSI Recycling、S.L. 等。到2026年,英国市场预计将达到3.8亿美元,而德国市场预计到2026年将达到15.1亿美元。

拉美

2025 年,拉丁美洲市场规模为 5.6 亿美元,占全球市场份额的 3.00%,预计 2026 年将达到 5.9 亿美元。拉丁美洲市场发展迅速,其中巴西、墨西哥和智利在地区回收工作中处于领先地位。不断增长的城市人口和不断增加的塑料消耗为可回收材料创造了更大的基础。政府政策,包括新兴的生产者延伸责任(EPR)框架,鼓励更系统的回收实践。此外,一些非政府组织和跨国品牌通过公私合作伙伴关系促进塑料废物的收集和再利用。

中东和非洲

中东和非洲市场在 2025 年创造了 15.9 亿美元的收入,占全球市场格局的 8.00%,预计到 2026 年将达到 16.8 亿美元。在中东和非洲,再生 HDPE 市场仍处于早期阶段,但显示出潜力,特别是在海湾合作委员会 (GCC) 国家。沙特阿拉伯的 2030 年愿景和阿联酋的零废物倡议等国家战略推动了对回收和可持续发展的投资。海湾合作委员会的城市中心正在越来越多地开发支持塑料回收的废物管理系统。

竞争格局

主要行业参与者

主要公司强调产品质量和供应一致性以保持主导地位

再生 HDPE 市场适度分散,既有全球参与者,也有大量区域和本地回收商。竞争主要基于产品质量、定价、供应一致性以及对监管和可持续发展标准的遵守。威立雅、Biffa、KW Plastics、Plastipak Holdings 和 Envision Plastics 是该市场的主要参与者。

关键清单 再生 HDPE 公司简介

- 威立雅(法国)

- 比法(英国。)

- KW 塑料(美国)

- 普拉斯蒂帕克控股公司(我们。)

- 远景塑料(我们。)

- ALPLA(奥地利)

- 西普拉斯(德国)

- 卡迈勒塑料(印度)

- 再加工塑料公司(美国)

- PakTech(美国)

- 回收塑料(加拿大)

主要行业发展

- 2022 年 10 月:威立雅推出了“PlastiLoop”,这是一个通过其 37 个回收工厂网络提供包括 HDPE 在内的再生塑料的全球品牌。该举措旨在提供即用型回收材料树脂以满足对可持续材料不断增长的需求。

- 2021 年 11 月:ALPLA 在墨西哥开设了一家新的 HDPE 回收工厂,以满足墨西哥和中美洲对回收材料的巨大需求。该设施的大部分产出在该地区使用,支持当地的可持续发展努力。

报告范围

全球市场分析提供了报告中包含的所有细分市场的市场规模预测。它包括预计在预测期内推动市场发展的市场动态和趋势的详细信息。它提供了有关主要地区/国家的再生 HDPE 的信息、主要行业发展、新产品发布以及有关合作伙伴关系、合并和收购的详细信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.30% |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按最终用途行业

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 210.5 亿美元,预计到 2034 年将达到 398.6 亿美元。

2025年,市场价值为118.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.30%。

食品和饮料领域在最终用途行业中引领市场。

可持续发展举措和向环保解决方案的转变可能会推动市场增长。

威立雅、Biffa、KW Plastics、Plastipak Holdings 和 Envision Plastics 是市场上的顶级参与者。

2024 年,亚太地区占据最大市场份额。

全球向循环经济的转变预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

相关报道