遥感卫星市场规模、份额和行业分析,按轨道(LEO、MEO、GEO 等)、按应用(灾害管理、天气预报、海洋学、生态学等)、最终用户(民用、军事和政府)、按有效负载(小于 500 公斤、500 公斤至 1000 公斤和 1000 公斤以上)以及区域预测, 2026-2034

主要市场见解

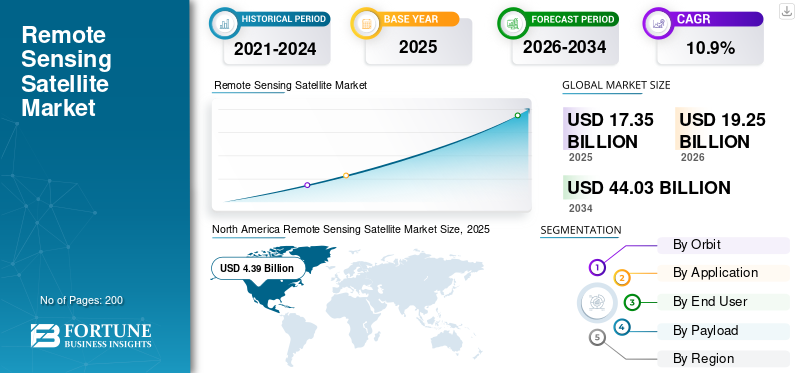

2025年全球遥感卫星市场规模为173.5亿美元,预计将从2026年的192.5亿美元扩大到2034年的440.3亿美元,预测期内复合年增长率为10.90%。 北美在遥感卫星市场占据主导地位,2025年市场份额为25.31%。

遥感是从远处获取数据。遥感卫星广泛应用于民用、军事和政府等许多领域。它们能够为用户提供增强的态势感知能力,这使得它们在缺乏地面情报和监视的任务中变得至关重要。这些卫星用于农业、军事、天气预报、气候观测和许多其他行业。

遥感卫星使用各种传感器和仪器从相当远的距离捕获有关地球表面的信息。 These satellites have specialized sensors that can detect and measure electromagnetic radiation in different wavelengths. These sensors include optical cameras, multispectral and hyperspectral sensors, thermal sensors,激光雷达系统等。 Furthermore, these satellites are placed in specific orbits around the Earth to provide optimal coverage and data collection capabilities.遥感技术不断发展,先进的卫星设计具有改进的功能和更高的空间和光谱分辨率,以增强数据收集。

下载免费样品 了解更多关于本报告的信息。

遥感卫星市场要点

- 2025年市场规模:173.5亿美元

- 2026 年市场规模:192.5 亿美元

- 2034 年预测市场规模:440.3 亿美元

- 复合年增长率:2026-2034 年 10.90%

- 2025年,北美以25.31%的份额主导遥感卫星市场。

- LEO 细分市场占据主导地位。

- 灾害管理领域预计将占据最大的市场份额。

北美

在军用卫星需求的推动下,2025 年创收 43.9 亿美元,预计 2026 年将达到 48.7 亿美元。

欧洲

对先进卫星技术的需求不断增长以及强大的研发活动推动了增长。

亚太地区

在农业、采矿、林业和能源需求不断增长的支持下,预计将录得最高增长。

我们。

该市场由强大的军事卫星计划和先进的空间技术驱动。

日本

该市场受到对地球观测、灾害管理和先进卫星技术不断增长的投资的推动。

阅读更多

遥感卫星市场趋势

采用人工智能 (AI) 和机器学习 (ML) 提高准确性以改变市场前景

世界各地的航天组织正在致力于整合最新技术,例如人工智能(AI)和机器学习(ML),配有机载卫星计算机。这将使卫星能够更好地分析星上的原始数据并过滤出必要的数据以转发给用户。这将有助于许多领域,例如预测农作物产量、监测气候变化、跟踪野生动物种群、测绘和其他以前需要手动完成的过程。

人工智能和机器学习将传统编程与自动化技术相结合,无需手动重新配置算法。 2020年9月,欧洲航天局发射了地球观测卫星SAT-1。机上的人工智能算法将过滤掉不太完美的图像,只将可用数据返回到地面地面站。

2023年4月,中国的启明松一号卫星在无人干预的情况下由地面人工智能控制,该人工智能选择了地球上的几个地点并指示他们仔细观察。 AI完全控制了中国卫星,暂时观察实验遥感卫星的能力。这导致卫星悬停在印度和日本上空。

下载免费样品 了解更多关于本报告的信息。

遥感卫星市场增长因素

农业监测现代化带动遥感卫星市场

农业产业快速升级。提高作物产量的现代技术与传统农业方法有很大不同。事实证明,遥感在工业界极其有用。为了促进作物生长并提高作物产量,农民利用卫星收集的数据来支持精准种植。 Various agricultural applications of remote sensing technologies, such as assessing crop health, detecting irrigation inefficiency, and determining crop height, are done through optical, LiDAR, thermal, and many other sensors.

NASA Harvest 是该机构的粮食安全和农业计划。他们的使命是让全球组织采用并启用卫星地球观测数据,以造福全世界的粮食安全和农业。 2023年3月,资源研究和遥感总局(DRSRS)与农业技术公司Agr-vision联合开发了数字卫星和人工智能(AI)肯尼亚各地的作物监测和产量预测计划。 2022 年 10 月,HDFC ERGO 宣布为农民推出技术增强型农作物产量保险。它使用基于卫星的索引来提供本地农场级别的覆盖范围。基于卫星数据,它将全面覆盖从种子到收获的整个作物生命周期。

军事领域对遥感的需求不断增加,以提高态势感知能力,这将推动市场增长

随着领土冲突的加剧,各国都注重加大对监控技术的投资,以确保国家安全。事实证明,卫星已成为决定战争结果的重要因素。地球观测卫星使军队能够更好地了解态势。通过利用遥感数据,军事人员可以获得有关地形分析、天气模式和基础设施的宝贵见解。

此外,军事中对遥感的需求主要是由对先进情报、监视和侦察(ISR)能力的需求驱动的。 Such factors will aid the global remote sensing satellite market growth during the study period. In January 2023, the Polish government signed a five-year contract with France to purchase two military observation satellites from Airbus.这颗新卫星的精度为30厘米,预计将增强波兰军方的侦察能力,以发现潜在的军事和民用威胁。

制约因素

增加低轨道卫星密度可能会减缓市场增长

大多数通信和地球观测卫星都部署在近地轨道(LEO)。近年来,这使得轨道达到饱和点,有多颗卫星在低地轨道运行。其中大多数都是多年期项目,并会持续数年。即使在停止运行后,其中许多天体仍会在轨道上运行 20 多年,随着时间的推移,它们会与其他空间碎片相撞,形成更大的碎片云。这种现象导致了凯斯勒综合症的发展,该综合症是一种理论,认为地球轨道有一天可能会被太空垃圾高度过度饱和,从而没有空间让其他太空任务跟进。

2023 年 2 月,美国太空军宣布一颗俄罗斯卫星 COSMOS 2499 在太空中解体,在太空中形成危险的碎片云。据估计,这些碎片可能会在轨道上停留 100 多年,然后才会重新进入地球大气层并燃烧。

2021 年 6 月,美国宇航局和加拿大航天局发现一些碎片撞击国际空间站,损坏了轨道实验室的机械臂。在例行检查期间,在手臂的隔热罩上发现了一个洞,但 60 英尺长的机器人肢体仍然可以发挥作用。

细分分析

通过轨道分析

由于近地轨道卫星任务的增加,近地轨道细分市场将主导市场

根据轨道,市场分为 LEO、MEO、GEO 等。近地轨道 (LEO) 领域在市场中占据主导地位,预计在预测期内增长最快。在近地轨道上,宇航员更容易接近卫星并进行维修。这些卫星距离地面站很近,这也使得它们能够以最小的延迟进行通信。当低地球轨道卫星绕地球轨道旋转时,它们几乎可以覆盖整个地球表面。

预计对地静止地球轨道(GEO)部分将在预测期内出现显着增长。 GEO 遥感卫星以与地球速度相匹配的更高高度旋转,有助于以短暂的时间间隔监测特定区域的天气变化。

按应用分析

由于遥感在人道主义行动中的应用,灾害管理将主导市场

根据应用,市场分为灾害管理、天气预报、海洋学、生态学等。预计灾害管理领域将在预测期内占据市场份额。预计该细分市场在研究期间的复合年增长率也将增长最快。该领域的增长是由于在人道主义行动中大量使用遥感卫星,因为卫星可以通过图像检测受影响的受害者,并将其位置转发回地面站以发送援助。 2023 年 6 月,气旋“比帕乔伊”在印度纳利亚登陆。在ISRO卫星INSAT-3D和INSAT-3DR的帮助下,对Biparjoy的准确预测成为可能,使超过10万人及时安全撤离。

由于需求不断增长,天气预报领域预计将大幅增长。用于天气探测或气象应用的遥感主要监测地球的天气和气候。许多行业,例如海产品工业、农业、建筑业等都依赖于天气条件来发挥作用。

通过最终用户分析

由于军事能力的进步,军事领域将主导市场份额

根据最终用户,市场分为民用、军事和政府三部分。预计军事领域将在预测期内主导市场。日益加剧的地缘政治紧张局势和不断加剧的领土冲突正在促使各国加大投资,开发技术先进的军事应用卫星系统。遥感卫星提供增强的情监侦能力。地形分析、海拔和导航等空间数据很有用。 2022年8月,搭载伊朗卫星的俄罗斯运载火箭成功发射升空。这颗名为“Khayyam”的卫星是由俄罗斯联盟号火箭从拜科努尔航天发射场发射升空的。

就预测期内的复合年增长率而言,民用领域预计将成为增长最快的领域。农业等传统产业的现代化以及越来越多地使用遥感来跟踪气候变化有利于市场增长。

按负载分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于军用卫星需求不断增长,1000公斤以上细分市场将处于领先地位

根据有效载荷,市场分为500公斤以下、500公斤至1000公斤、1000公斤以上。由于对重型军用卫星的需求不断增长,预计 1000 公斤以上的卫星将拥有最高的遥感卫星市场份额。军用卫星的建造是为了满足陆军、海军和空军的各种需求。这些卫星可以增强 ISR 更高分辨率的图像,并具有更长的使用寿命。

- 预计到 2026 年,500 公斤至 1,000 公斤细分市场将占据市场主导地位,份额为 11.08%。

500公斤以下的细分市场预计将成为预测期内增长最快的细分市场。石油和能源、农业等行业对立方体卫星和纳米卫星遥感的需求不断增长,预计将推动该领域的发展。

区域分析

全球市场按地区划分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

北美

North America Remote Sensing Satellite Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美以美元估值主导市场4.392025 年 10 亿美元4.872026 年将达到 10 亿。该地区的市场增长归因于对军用卫星的需求不断增长。 Maxar Technologies 和 Plane Labs PBC 是该地区的巨头。

亚太地区

由于印度、中国和韩国的农业、能源、采矿、林业等领域对遥感的需求不断增长,预计亚太地区将在预测期内创下最高增长率。私营企业还专注于开发可与卫星集成的尖端技术,进一步促进市场进步。

欧洲

欧洲市场预计在研究期间将显着增长。该地区的增长是由对技术先进的卫星的需求增加推动的。空客和ICEYE等大型企业在该地区的存在也促进了技术的研发。该地区也出现了一些新的参与者。

中东和非洲

预计中东和非洲未来将出现温和增长。遥感技术投资需求的不断增长极大地推动了市场的发展。阿联酋、以色列和南非正在增加卫星投资,有利于新参与者进入市场。 2023 年 5 月,地理空间产品和服务提供商 Bayanat 和总部位于阿布扎比的 Al Yah Satellite Communications(也称为 Yahsat)旨在在阿联酋建立国家卫星遥感和地球观测 (EO) 能力。

拉美

由于地球观测卫星的各种机会,拉丁美洲市场在未来几年将大幅增长。在巴西和阿根廷,对天气预报、军事应用、生态等遥感服务的需求不断增长,有助于市场增长。

主要行业参与者

主要参与者着眼于产品和服务合作,以提供更好的客户服务

该市场由全球市场的各种参与者组成。许多私人和政府航天机构都在太空中拥有遥感卫星。然而,它们每个都有不同的卫星,具有不同的能力,在不同的频段上进行通信。组织专注于共享卫星和数据的交易和协议,以扩展其具有成本效益的客户服务。例如,Umbra Lab Inc. 和 Ursa Major Technologies Inc. 宣布建立合作伙伴关系,共同开发合成孔径雷达 (SAR) 图像。 SAR 卫星可以在黑暗、云层、恶劣天气和其他可能妨碍光电成像卫星的条件下捕获卫星图像。

顶级遥感卫星公司名单:

- Ramon.Space(美国)

- 空客(法国)

- 星球实验室 PBC(美国)

- Umbra Lab Inc.(美国)

- 轨道伙伴(美国)

- 像素(印度)

- 卫星成像公司(美国)

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(美国)

- 波音公司(美国)

- 泰雷兹集团(法国)

- 印度空间研究组织(印度)

主要行业发展:

- 2023年1月– 为了获得竞争优势,印度航天初创公司 Azista BST Aerospace 发射了第一颗遥感卫星 Azista BST Aerospace First Runner (AFR),也称为 AFR First Runner。该卫星是从加利福尼亚州 4E 号航天发射场发射的。

- 2022年11月– 英国公司 Exobotics 获得了一份量子生成材料 (GenMat) 合同,用于开发高精度地球传感卫星。纳米卫星将探测资源丰富地区和未充分利用地区的矿化带。

- 2022年11月——中国在酒泉卫星发射中心发射遥感三十四号系列新型遥感卫星,标志着上海航天技术研究院第509研究所研制的第100颗卫星成功发射。主要用于土地资源调查和灾害防治。

- 2022年5月– 国家侦察办公室向 Maxar Technologies、BlackSky 和 Planet Labs PBC 授予了三份卫星图像合同。通过这些交易,NRO 将能够满足情报、国防和联邦民事机构用户对遥感能力的需求。

- 2021年11月– Planet Labs PBC 宣布以 2800 万美元收购地球数据和分析公司 VanderSat。 VanderSat 拥有一系列产品,可从 NASA、ESA、JAXA 和其他航天机构收集卫星数据,以报告有关地球的数据点,例如土壤湿度、地表温度、生物量和其他指标。

报告范围

定制请求 获取广泛的市场洞察。

该报告提供了详细的行业分析,重点关注此类卫星的主要参与者、轨道、最终用户、有效载荷和应用等关键方面。此外,该研究报告还深入了解了市场趋势、驱动因素、限制因素、竞争格局、市场概况、市场动态、市场竞争、市场规模、产品定价和市场状况,并重点介绍了关键行业发展。除了上述因素外,它还包括近年来影响全球市场规模的几个直接和间接因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 10.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按轨道、应用程序、最终用户、有效负载和区域 |

|

按轨道

|

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按有效负载

|

|

按地理

|

|

常见问题

2025年全球遥感卫星市场规模为173.5亿美元,预计将从2026年的192.5亿美元扩大到2034年的440.3亿美元,预测期内复合年增长率为10.90%。

在预测期内(2026-2034 年),市场的复合年增长率可能为 10.9%。

遥感卫星使用光学、多光谱、高光谱、激光雷达和热成像仪等传感器从太空捕获有关地球表面的数据。这些卫星探测不同波长的电磁辐射,并为农业、气候监测、灾害管理和国防等应用转发处理后的信息。

北美在遥感卫星市场占据主导地位,2025年市场份额为25.31%。

遥感卫星广泛应用于灾害管理、天气预报、海洋学、生态和军事监视。由于该技术在应急响应和人道主义援助中发挥着关键作用,灾害管理占据了最大的市场份额。

人工智能和机器学习被集成到卫星系统中,以过滤原始数据、识别相关图像并改进决策。例如,中国的启明松一号卫星暂时完全由人工智能控制,自主选择和观测位置,无需人工干预。

近地轨道 (LEO) 领域由于靠近地球而占据市场主导地位,可实现高分辨率成像、最小的通信延迟和更广泛的覆盖范围。 LEO 尤其适用于天气监测、农业和灾害响应。

主要公司包括空中客车公司(法国)、Maxar Technologies(美国)、Planet Labs PBC(美国)、Umbra Lab(美国)、Pixxel(印度)、洛克希德·马丁公司(美国)、泰雷兹集团(法国)和印度空间研究组织(ISRO)。

农民利用卫星数据进行精准农业,包括监测作物健康、检测灌溉效率低下、预测产量和管理资源。 NASA Harvest 和 ISRO 等计划正在通过天基洞察力提高农业生产力。

一个主要挑战是近地轨道 (LEO) 的卫星拥塞,这增加了碰撞和空间碎片形成的风险,即所谓的凯斯勒综合症。空间碎片可能会损坏正在运行的卫星并延迟未来的任务。

由于人工智能分析技术的进步、国防预算的增加、灾害管理需求的增加以及在农业、林业和环境监测等商业领域的广泛使用,预计到 2030 年,该市场规模将增长近一倍。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。