住宅电梯市场规模、份额和行业分析,按产品类型(机房曳引、机房曳引和液压)、按安装(新安装、维护和现代化)、按应用(低层建筑、中层建筑和高层建筑)以及区域预测,2025-2032年

(优惠有效期至 15th Aug 2026)

主要市场见解

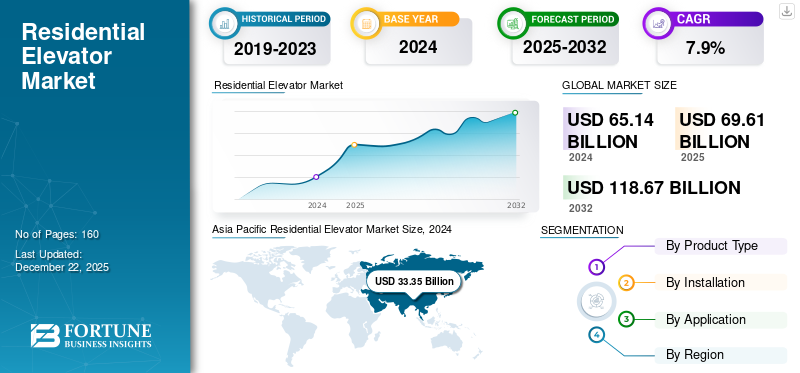

2024年全球住宅电梯市场规模为651.4亿美元,预计将从2025年的696.1亿美元增长到2032年的1186.7亿美元,预测期内复合年增长率为7.9%。 2024 年,亚太地区将占据全球市场的 51.2% 份额。

城市面积的扩大、经济的增长和人口结构的变化正在推动住宅市场的发展电梯跨越各个地区。公寓、商业办公、娱乐场所等基础设施在一些发展中国家的二三线城市越来越受欢迎。人口老龄化和此类基础设施中更快的出行解决方案在新兴和发展中经济体中越来越受到关注。阿联酋、沙特阿拉伯和印度等国家的高层建筑垂直移动系统提高了市场份额。

政府机构和监管机构正在为家用电梯引入严格的安全标准和功能。通力公司、迅达公司、三菱电机公司、蒂森克虏伯公司等制造公司正在努力通过战略合作、地域渗透和可持续产品开发来扩大其影响力。技术集成与节能智能家居系统将进一步支持市场增长。

2020年的COVID-19大流行导致市场需求大幅下降。建筑工地的暂时停工、房地产投资的推迟以及制造工厂的关闭是导致住宅电梯市场收入下降的几个重要因素。然而,由于建筑活动和房地产行业的恢复,市场反弹至大流行前的水平,预计在预测期内将出现增长。

由于供应链中断、零部件成本以及各地区项目延迟,住宅电梯短期内增长缓慢。对钢铁、安全系统等多种原材料征收互惠关税,以限制市场的增长。然而,由于国内生产受到激励以及制造业投资的支持,市场预计将复苏。

- 2024 年 9 月,印度马哈拉施特拉邦政府推出了针对绿色建筑的额外激励措施。为房地产开发商提供额外的绿色建筑容积率(FAR)。

下载免费样品 了解更多关于本报告的信息。

住宅电梯市场要点

- 2024年市场规模:651.4亿美元

- 2025年市场规模:696.1亿美元

- 2032年预测市场规模:1186.7亿美元

- 复合年增长率:7.9%(2025-2032)

- 2024 年,亚太地区以 51.2% 的份额占据市场主导地位。

- 机房牵引细分市场占据最大市场份额。

- 高层建筑代表了市场的主导应用领域。

亚太地区

亚太地区2024年营收3335万美元,以51.2%的份额保持市场领先地位。

北美

预计北美在预测期内将实现稳定增长。

欧洲

在多层建筑和基础设施改造需求不断增长的支持下,欧洲预计将出现稳定增长。

我们。

预计美国市场在预测期内将稳定增长。

日本

预计日本市场在预测期内将稳定增长。

阅读更多

市场动态

住宅电梯市场趋势

物联网集成电梯支撑市场需求

房地产支持性投资、政府住房开发计划和智慧城市支出都在支持现代住房解决方案。一些主要市场参与者倾向于采用物联网-集成且节能的垂直移动解决方案。技术集成提供节能移动解决方案以及确保客户安全的远程操作性。语音命令、维护警报和受控电池驱动电梯等物联网功能正在各个地区受到关注。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

不断增长的房地产市场和快速城市化将推动电梯需求

由于人口结构的变化,印度、马来西亚等新兴国家的房地产业和不断扩大的城市地区以及市场投资正在显着推动电梯市场的发展。例如,沙特阿拉伯王国预计到 2024 年将投资约 1.3 万亿美元用于住宅和商业空间等基础设施开发。城市中人口老龄化和高层建筑不断增加正在显着提振电梯市场。生活水平的提高、政府的支持性举措以及智慧城市开发项目进一步促进了住宅行业的增长。

- 例如,东京的麻布台山摩天大楼于 2023 年 11 月落成,被认为是日本最大的建筑之一。

市场限制

高维护成本和传统生活倾向阻碍市场增长

与电梯相关的电梯安装和维护成本(例如检查和部件更换)可能会限制市场的增长。对平房和单层建筑等传统生活的文化偏好可能会限制市场的增长。对城市房屋模型的接受度有限以及对核生活的抵制将进一步抑制整个住宅领域对电梯的需求。

市场机会

豪华住宅和节能电梯的增加带来市场机会

由于支出增加以及对高层和豪华房产的需求增加,各地区的高层住宅楼、摩天大楼和节能建筑不断增长。可持续生活和智能电梯解决方案集成人工智能物联网技术为住宅电梯市场增长带来强劲的市场机遇。

- 例如,TK电梯于2022年10月在EOX电梯系统中引入了生态模式,以促进节能和安全系统,从而增强用户体验。

细分分析

按产品类型

机房牵引凭借高效垂直运输占据市场份额

根据产品类型,市场分为机房牵引、无机房牵引和液压牵引。

由于运输高效顺畅,机房牵引占据了最高的收入市场份额。机房牵引可实现卓越、更快的垂直移动质量、增强的承载能力、高层建筑的效率以及高耐用性。高度重视可靠性和性能的住宅公寓和豪华住宅对机房电梯的牵引产生了强烈的需求。市场上的主要参与者正在开发支持平台,可以实时监控电梯并优化性能。

- 例如,奥的斯公司于 2024 年 8 月在马来西亚推出了 Gen3 数字电梯,提供机房选项。

由于技术创新、起重能力受限以及监管政策变化,无机房牵引和液压式增长缓慢。发展中国家和新兴经济体的房地产行业正在吸引大量投资来开发高层建筑,以进一步推动电梯市场。

按安装方式

大量投资和不断增长的房地产行业主要推动新安装领域

根据安装情况,市场分为新安装、维护和现代化。

由于房地产行业和城市化投资的增加,新安装领域在市场中占据最高的收入份额。

现代建筑和高层建筑正在产生对技术支持和技术的强烈需求智能电梯。基于人工智能的维护系统、定制控制系统和智能电梯等功能在各地区的城市景观中越来越受到青睐。然而,高层项目投资的增加以及可持续解决方案支持的房地产行业的扩张正在进一步推动新建筑开发中的电梯市场。主要参与者正在推出各种智能电梯、数字化电梯、太阳能电梯等,以最大限度地减少碳足迹并提高建筑效率。

一些古老的基础设施正在进行翻新和维护活动。监管压力和新的能源效率目标预计将进一步推动维护和现代化电梯市场的发展。

按申请

由于城市发展加快,高层建筑将满足最高的增长率

根据应用,市场分为低层、中层和高层建筑。

由于土地限制的增加、城市面积的扩大、豪华住宅的需求不断增长以及生活水平的提高,高层建筑在住宅电梯市场份额中占据了相当大的份额。城市重建、人口密度不断增长以及对摩天大楼层数的偏好是推动高层建筑电梯市场需求的几个重要因素。由于新兴经济体、城市快速发展和消费能力不断增强等因素,高层建筑的增长率最高。

多个二三线城市的中低层建筑为电梯带来了可观的收入。因此,中层和低层建筑在预测期内将出现温和增长。

住宅电梯市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。由于对住宅公寓和高层建筑的大量投资,亚太地区将主导电梯市场。

亚太地区

Asia Pacific Residential Elevator Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于城市面积不断扩大、对奢华生活方式的偏好、负担能力模式的增强以及有利的经济形势,亚太地区在住宅电梯市场份额中占据主导地位,约占收入市场份额的 51.2%。亚太市场预计到2024年将产生约3335万美元的市场收入。多家房地产公司正在开发通过自动化实现的节省空间且可持续的公寓。 亚太地区的豪华住宅市场越来越受欢迎智能出行技术进一步支持市场增长。印度、印度尼西亚和马来西亚等新兴国家由于中等收入人口的增长和消费能力的增强,成为吸引大量房地产投资的经济体。

- 例如,越南河南省的Sun Urban City项目于2024年宣布开发。该住宅项目预计将于2028年底完工。

北美

对可达性和便利性的需求不断增长、人口结构的变化以及房地产行业的发展是推动住宅电梯市场的一些主要因素。高可支配收入、支持性激励的政府法规、技术进步以及便捷的使用需求,进一步增强了该地区住宅领域的电梯市场。住宅建筑中的技术进步和对可持续移动解决方案的需求为整个地区的智能电梯和升降机带来了巨大的市场机会。绿色建筑举措和无碳排放将进一步支持这一需求。

到 2024 年,美国将占据北美地区最高的收入市场份额。人口老龄化、严格的法规以及公寓需求的增长是推动美国市场住宅领域电梯市场需求的几个重要因素。

- 例如,根据 2021 年更新的《美国残疾人法案》(ADA),支持智能电梯功能,如语音识别、非接触式操作,方便残疾用户使用。

欧洲

由于多层建筑的需求、人口密度的增加、老化基础设施的改造以及对便捷交通选择的偏好等多种因素,欧洲地区实现了稳定增长。波兰等东欧国家的经济增长、房地产投资的增加以及整个地区生活方式的改变对住宅电梯和电梯的需求产生了积极影响。

- 例如,根据欧洲投资基金的数据,波兰、捷克等中东欧国家2024年10月已获得超过5200万美元的新住房开发资金。

中东和非洲

中东和非洲市场因新兴经济体和房地产领域的投资而获得市场牵引力。中东国家正在扩大其房地产业,并对摩天大楼进行大量投资。所有这些因素都将推动住宅领域的电梯市场。

- 例如,Danube Properties Development L.L.C.宣布在迪拜朱美拉村开发住宅双塔,并于 2019 年竣工。

南美洲

该地区的国内政府正在跨部门实现收入来源多元化,并投资于住宅基础设施开发。多项政府举措、经济多元化、对奢华和可持续生活的需求不断增长以及绿色举措正在支持该地区电梯市场的增长。

竞争格局

主要行业参与者

智能电梯持续开发及协同策略提振市场

全球住宅电梯市场集中度中等,市场主要参与者包括奥的斯公司、迅达公司和通力公司等少数参与者。随着智能电梯的推出,市场参与者正在与市场上的知名分销商和供应商合作,以扩大其在各地区的市场份额。 制造商正专注于开发具有物联网进步、人工智能和技术的智能电梯机器学习集成优化建筑物的能源效率。发达国家对楼宇自动化系统的需求不断增长,进一步提升了市场对智能节能电梯的需求。

关键清单 住宅电梯公司简介

主要行业发展

- 2024 年 12 月:富士达株式会社推出了优化设计、增强安全性和可靠性的电梯型号 Ele Glance。

- 2024 年 12 月:通力公司在印度推出了新系列的智能电梯。 KONE Smart MonoSpace、KONE I MiniSpace 包括人工智能驱动的监控系统,以优化能源使用。

- 2024 年 7 月:印度家用电梯品牌 Nibav Lifts 在印度孟买市推出了人工智能家用电梯。新型电梯具有先进的技术特点,包括轿厢显示,并配置了激光雷达2.0技术。

- 2024 年 2 月:TK Elevator 推出了“Enta Villa”,这是一款适用于印度住宅楼的紧凑型豪华电梯。新电梯是为舒适和豪华住宅而推出的。

- 2023 年 10 月:东江电梯针对中低层建筑推出了EOX Renew。 EOX 更新灵活的结构允许其安装在古老的和现有的建筑物中。

报告范围

全球住宅电梯市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了有关主要地区/国家、主要行业发展、新产品发布、合作伙伴关系、并购详细信息以及主要国家正畸医生数量的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025-2032 年复合年增长率为 7.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按安装方式

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 651.4 亿美元,预计到 2032 年将达到 1186.7 亿美元。

2024年,市场价值为333.5亿美元。

预计 2025 年至 2032 年预测期内,市场复合年增长率为 7.9%。

机房牵引由于操作平稳、便捷,在产品类型上处于市场领先地位。

不断发展的房地产市场和城市化推动了电梯的需求。

奥的斯电梯、通力电梯、蒂森克虏伯电梯、迅达电梯是市场上的几家顶级企业。

亚太地区在 2024 年的收入市场份额中占据主导地位,占市场一半以上。

由于土地限制增加、城市面积不断扩大、豪华住宅需求不断增长以及生活水平不断提高,高层建筑占据了巨大的收入市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 160

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。