复苏设备市场规模、份额和行业分析,按产品(气道管理设备[声门下设备、声门上设备、喉镜等]、急救呼吸机和除颤器)、最终用户(医院和 ASC、家庭护理等)以及区域预测,2026-2034 年

主要市场见解

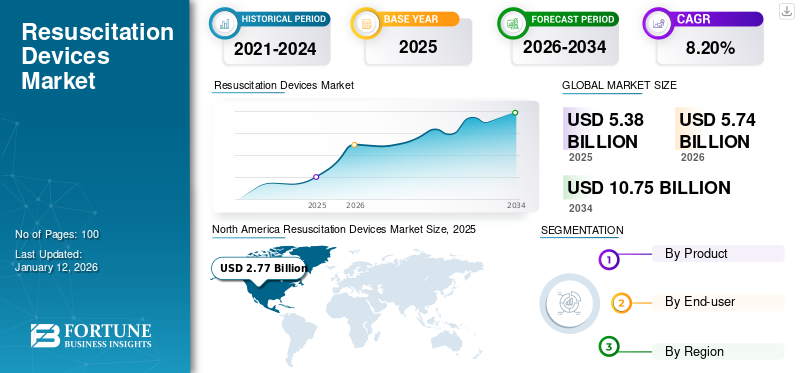

2025年全球复苏设备市场规模为53.8亿美元,预计将从2026年的57.4亿美元增长到2034年的107.6亿美元,预测期内复合年增长率为8.18%。北美主导全球复苏设备市场,2025年市场份额为51.46%。

自动体外除颤器和手动复苏器等复苏设备用于使肺部通气,以启动失去意识的人的呼吸。阻塞性肺病和心血管疾病的患病率不断上升,以及道路交通事故的数量不断增加,刺激了全球对这些设备的需求。

- 例如,根据道路运输和公路部公布的数据,2022年,印度每天发生约1,130起道路事故,造成422人死亡。

- 此外,根据世界卫生组织(WHO)公布的数据,2023年,全球约92.0%的死亡事故发生在道路上。此外,道路交通事故是 5-29 岁儿童和年轻人死亡的主要原因。

此外,市场参与者对新产品发布的日益关注以及人们对上述紧急情况的认识不断提高也推动了全球复苏设备市场的增长。

2020 年 COVID-19 爆发期间,由于事故、需要复苏的紧急病例和住院人数减少,全球复苏设备市场经历了下滑。然而,由于医院就诊人数的增加,市场在2021年和2022年经历了显着增长。

下载免费样品 了解更多关于本报告的信息。

复苏设备市场概述和关键指标

市场规模及预测:

- 2025年市场规模:53.8亿美元

- 2026年市场规模:57.4亿美元

- 2034 年预测市场规模:107.8 亿美元

- 复合年增长率:2026-2034 年 8.18%

市场份额:

- 由于心脏骤停的高发生率、急救意识的提高以及技术先进的复苏设备的广泛采用,北美在 2025 年将占据复苏设备市场的 51.46% 份额,尤其是在美国。

- 从产品来看,由于慢性阻塞性肺病 (COPD) 患病率上升以及先进气道产品的推出,气道管理设备在 2026 年占据最大份额。由于紧急护理就诊次数的增加和新产品创新,呼吸机领域预计将出现最快的增长。

主要国家亮点:

- 日本:该市场的推动因素包括该国人口老龄化、新生儿呼吸道疾病病例增加以及医院急诊基础设施的改善。

- 美国:心脏骤停带来的负担日益沉重、急诊科就诊率较高以及政府举措的支持(例如在 COVID-19 期间合作生产呼吸机)正在刺激市场需求。

- 中国:慢性阻塞性肺病和心血管疾病的流行,特别是在城市地区,以及紧急医疗服务的不断扩大,正在推动对复苏设备的需求。

- 欧洲:市场增长得益于 Koninklijke Philips N.V. 和 Getinge AB 等主要参与者的强大影响力,以及不断升级医院设备和提高紧急护理准备程度的努力。

复苏设备市场趋势

市场参与者越来越关注新产品的发布

心血管疾病、肺部疾病的患病率显着增加。此外,全球范围内新生儿呼吸系统疾病病例和需要复苏设备的紧急医疗病例显着增加。

心脏骤停和呼吸系统疾病造成的负担日益增加,导致全球对这些设备的需求不断增加。为了刺激这种不断增长的需求,市场参与者更加关注新产品的发布。

- 例如,2021 年 10 月,呼吸治疗公司 Movair 宣布推出 Luisa,这是一种技术先进的呼吸机,可用于医院和便携式应用。这些产品可用于侵入性和非侵入性目的。

- 同样,2020 年,Nihon Kohden Corporation 推出了 NK AWS-S200 视频喉镜,为患有 COVID-19 或呼吸系统疾病的患者提供重症监护,即使在困难的情况下也是如此。

此外,市场参与者还一直致力于在全球范围内扩大产品供应。例如,2023 年 8 月,Medline医疗器械制造商和分销商与以色列医疗器械公司 Flight Medical 合作,通过 Medline 分销 Flight 60 呼吸机。

- 北美从 2025 年的 27.7 亿美元增长到 2026 年的 29.7 亿美元。

下载免费样品 了解更多关于本报告的信息。

复苏设备市场增长因素

疾病患病率增加 例如肺部疾病和心脏骤停一直在推动市场增长

全球范围内,心血管疾病、慢性阻塞性肺病 (COPD)、心脏骤停和其他肺部疾病的患病率正在显着增加。

- 例如,根据美国疾病控制与预防中心 (CDC) 发布的数据,到 2023 年,每名 20 岁及以上的成年人中约有 1 人患有冠状动脉疾病 (CAD)。

- 此外,根据同一来源,美国每年约有 805,000 人患有心脏病,其中约 605,000 人是首次患心脏病。

同样,全球范围内慢性阻塞性肺疾病(COPD)的患病率也在显着增加。例如,根据 BioMed Central Ltd 2022 年发布的数据,拉丁美洲和加勒比地区 35 岁及以上普通人群中慢性阻塞性肺病的患病率为 8.9%。根据同一项研究,男性慢性阻塞性肺病的患病率为 13.7%,而女性为 6.7%。

这些疾病负担的不断增加增加了对紧急护理和住院治疗的需求。例如,根据美国疾病控制与预防中心 (CDC) 2021 年发布的报告,美国急诊科就诊的总人数约为 1.398 亿人次,其中约 7560 万人次为女性,6420 万人次为男性。

上述慢性病的流行和急诊就诊次数的增加,增加了对用于紧急治疗和救护车重症监护的复苏设备的需求。

此外,早产比例的增加也刺激了对这些设备的需求。例如,根据世界卫生组织(WHO)公布的数据,2020年全球早产人数约为1340万。 2020 年,各国这一数字介于 4.0% 至 16.0% 之间。

慢性阻塞性肺病(COPD)、心脏骤停和早产发生率的上升推动了对复苏设备的需求,从而推动了市场的增长。

制约因素

与使用气道管理设备相关的并发症对市场产生了负面影响

呼吸系统疾病和心脏骤停的患病率不断增加,刺激了对复苏设备的需求。然而,使用气道管理设备存在某些限制,这一直阻碍着市场的增长。

- 例如,根据官方 2019 年发布的数据,气管切开术被认为是一种安全的医疗程序。然而,它可能会导致早期并发症,如肺部塌陷、出血和感染。此外,长期使用这些产品还可能面临气管切开伤口无法愈合、气管塌陷、气管狭窄等并发症。

此外,其他气道管理装置,例如喉罩,也会导致儿科患者出现某些并发症,包括气道受限、呕吐、喘鸣和软组织损伤。

- 例如,根据施普林格·自然 (Springer Nature) 2022 年在其期刊《Cureus》上发表的研究,在所有研究的儿科患者中,约 6.6% 的患者患有喉痉挛。同时,20%的患者出现气道阻塞,15%的患者出现咳嗽,10%的患者出现外周血氧饱和度降低。

与使用这些气道管理装置相关的并发症限制了它们在人群中的采用,从而阻碍了市场的增长。

复苏设备市场细分分析

按产品分析

由于慢性阻塞性肺病(COPD)患病率不断上升,气道管理设备占据主导地位

根据产品,市场分为气道管理装置、紧急护理呼吸机和除颤器。

气道管理设备进一步细分为声门下设备、声门上设备、喉镜等。气道管理设备细分市场将在 2024 年占据市场主导地位。该细分市场的主导地位归因于慢性阻塞性肺疾病 (COPD) 患病率的上升以及对这些设备的需求不断增加。

- 例如,2020 年 2 月,现已隶属于 ICU Medical 的 Smith Medical 推出了聚氯乙烯 (PVC) 气管切开插管,并扩大了其气管切开产品组合。

此外,预计呼吸机领域在预测期内将以显着的复合年增长率增长。该细分市场的增长归因于急诊就诊次数的增加和新产品发布数量的增加。

- 2021年7月,深圳迈瑞生物医疗电子有限公司推出涡轮呼吸机SV300 Pro。该设备采用先进技术,有助于应对困难的挑战。

- 预计到 2026 年,气道管理设备细分市场将占据 38.74% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

医院和 ASC 由于急诊科就诊量大,该细分市场占据主导地位

根据最终用户,市场分为医院和 ASC、家庭护理等。

预计到 2026 年,医院和 ASC 细分市场将占据 79.50% 的主导市场份额。该细分市场的主导地位归因于急诊科就诊次数的增加。

- 例如,根据 BioMed Central Ltd 发布的数据,2021 年,新加坡一家医院在 10 年间记录了约 446,484 例急诊入院病例。

此外,预计家庭护理领域在预测期内将以显着的复合年增长率增长。该细分市场的增长归因于心脏骤停病例的增加、老年人口的增加以及对紧急复苏设备的认识不断提高。

区域见解

经过 地理方面,我们对欧洲、北美、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

北美

North America Resuscitation Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场上保持着强劲的地位,2025年达到27.7亿美元,占51.46%的份额,预计2026年将达到29.7亿美元。美国心脏骤停病例的不断增加,已经提高了人们对这些用于紧急一线治疗的设备的认识。这一因素一直推动该地区的市场增长。预计到2026年美国市场将达到23.8亿美元。

- 例如,根据心脏骤停基金会发布的 2021 年数据,73.4% 的院外心脏骤停 (OHCA) 发生在住所,16.3% 发生在公共场所,10.3% 发生在疗养院。

欧洲

2025 年,欧洲创造了 13.9 亿美元的收入,占全球市场收入的 25.74%,预计到 2026 年将增长到 14.8 亿美元,这要归功于皇家飞利浦、Hamilton Medical 和 Convatec Group PLC 等市场参与者的强大影响力。英国市场预计到2026年将达到1亿美元,而德国市场预计到2026年将达到4亿美元。

亚太地区

2025年亚太市场规模为8.6亿美元,占全球行业的16.00%,预计2026年将达到9.1亿美元。亚太市场的增长归因于慢性阻塞性肺病和心血管疾病患病率上升,这些疾病可能导致该地区心脏骤停。这一因素刺激了该地区对紧急复苏的需求。日本市场预计到2026年将达到0.2亿美元,中国市场预计到2026年将达到1.9亿美元,印度市场预计到2026年将达到1.3亿美元。

- 例如,根据 Lung India 2021 年发布的数据,在印度总研究人口中,慢性阻塞性肺病的患病率为 7.4%。此外,还观察到慢性阻塞性肺病在男性中比女性更常见,并且在城市地区更高。

拉丁美洲、中东和非洲

2025年,拉丁美洲占全球市场的4.84%,估值为2.6亿美元,预计2026年将达到2.7亿美元。2025年,中东和非洲占全球市场的1.1亿美元,占全球市场的1.95%,预计2026年将增长至1.1亿美元。老年人口的增加和慢性病负担的增加,预计将推动这些地区的增长。

主要行业参与者

市场参与者越来越关注引进技术先进的复苏设备,这是其市场增长的原因

Getinge AB、Ambu A/S 和 Teleflex Incorporated 是主要参与者,在 2024 年占据全球复苏设备市场份额的很大一部分。这些参与者在市场上的增长归因于他们专注于推出技术先进的复苏设备。

- 例如,2023 年 3 月,Ambu A/S 重新推出了第二代 VivaSightTM 2 DLT,用于在单肺通气过程中监测患者。

此外,市场上的其他参与者,例如 Koninklijke Philips N.V.、Hamilton Medical 和 Getinge AB 等,一直致力于扩大产能以推动收入增长。

- 例如,2020 年 4 月,Koninklijke Philips N.V. 与美国政府合作扩大呼吸机产能,以抗击 COVID-19 大流行。

顶级复苏设备公司名单:

- 皇家飞利浦公司(荷兰)

- Hamilton Medical 哈美顿医疗公司(瑞士)

- 洁定公司(瑞典)

- 美敦力(爱尔兰)

- 泰利福公司(美国)

- Convatec Group PLC(英国)

- 安布公司(丹麦)

- Flexicare 医疗有限公司(英国)

- ICU 医疗(美国)

- ZOLL Medical Corporation(旭化成)(美国)

- 史赛克(美国)

主要行业发展:

- 2023 年 7 月– Ambu A/S 宣布其产品 VivaSigh 2 SLT(一种肺通气设备)已准备好在欧洲商业化。

- 2022 年 3 月– ZOLL Medical Corporation(旭化成)推出心律失常管理系统 (AMS)。该产品将心率和呼吸频率等生物识别数据添加到传统 MCT 设备提供的心电图信息中。

- 2021 年 5 月– 美敦力 (Medtronic) 在美国将 SonarMed 气道监测系统商业化,这扩大了该公司气道管理设备的产品组合。

- 2020年5月– Hamilton Medical 哈美顿医疗公司与制药和医疗器械解决方案提供商 Raumedic 合作,扩大生产呼吸机。

- 2020年4月– Koninklijke Philips N.V. 宣布计划增加 ICU 呼吸机的产量,以满足大流行期间对呼吸机不断增长的需求。

报告范围

全球复苏设备市场报告提供了详细的竞争格局。它还包括关键见解,例如涵盖合作伙伴关系、合并和收购的顶级行业发展。此外,它还重点关注关键点,例如市场上的新产品发布。此外,该报告还涵盖了不同细分市场的区域分析、主要市场参与者的概况、市场趋势以及 COVID-19 对市场的影响。该报告包含对市场增长做出贡献的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.18% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 53.8 亿美元,预计到 2034 年将达到 107.5 亿美元。

2025年,市场价值为27.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.20%。

到 2026 年,气道管理设备细分市场将在产品方面处于领先地位。

慢性阻塞性肺病和心血管疾病的患病率不断上升是推动市场增长的关键因素。

Getinge AB、Ambu A/S 和 Teleflex Incorporated 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。