可回收运输包装市场规模、份额和行业分析,按材料(塑料、金属、木材、纸张和纸板)、按产品类型(刚性包装和软包装)、最终用途行业(食品和饮料、药品、农业、化学品、汽车、工业等)以及区域预测,2026-2034年

主要市场见解

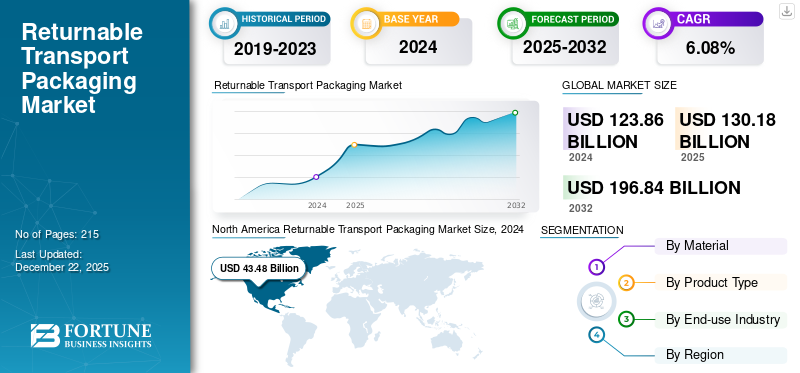

2025年,全球可回收运输包装市场规模为1238.6亿美元。预计2026年市场价值为1301.8亿美元,到2034年将达到1968.4亿美元,预测期内复合年增长率为6.36%。北美在可回收运输包装市场占据主导地位,2025 年市场份额为 35.14%。

可回收运输包装 (RTP) 行业高效生产和分销可重复使用的包装解决方案,旨在跨供应链运输和处理货物。与一次性产品相比,RTP 可显着节省长期成本包装,推动全球市场增长。

Greif Inc. 和 Schütz GmbH & Co. KGaA 是领先的可回收运输包装解决方案制造商,占据最大的市场份额。

下载免费样品 了解更多关于本报告的信息。

可回收运输包装市场要点

- 2025年市场规模:1238.6亿美元

- 2026年市场规模:1301.8亿美元

- 2034年预测市场规模:1968.4亿美元

- 复合年增长率:2026-2034 年 6.36%

- 到 2025 年,北美将主导可回收运输包装市场,占据 35.14% 的份额。

- 到 2026 年,塑料将占据材料领域的 51.76% 市场份额。

- 2026年硬质包装占据70.65%的市场份额。

北美

2025年北美市场规模为457.5亿美元,占全球市场的35.14%,预计在汽车、零售和制药行业强劲需求的支撑下,2026年将达到482.4亿美元。

欧洲

欧洲在 2025 年创造了 363.2 亿美元的收入,占全球收入的 27.90%,由于严格的可持续发展法规和不断增长的可重复使用包装的采用,预计到 2026 年将达到 381.0 亿美元。

亚太地区

2025 年,亚太地区的价值为 273.2 亿美元,市场份额为 20.98%,预计在快速工业化和不断扩大的制造业活动的推动下,到 2026 年将达到 290.9 亿美元。

我们。

美国仍然是北美市场的最大贡献者,在先进的制造能力和不断增加的循环经济举措的支持下,预计到 2026 年将达到 398 亿美元。

日本

由于主要工业部门对可持续物流和可重复使用包装解决方案的需求不断增长,日本的可回收运输包装市场预计到 2026 年将达到 51.7 亿美元。

阅读更多

市场动态

市场驱动因素

成本效率、可持续性和环境问题促进市场增长

与一次性包装相比,可回收运输包装可显着节省长期成本。尽管初始投资可能较高,但包装的多次重复利用可以降低总体包装成本,最大限度地减少废物处理费用,并降低原材料成本。 RTP 的总拥有成本低于一次性包装随着时间的推移,对于频繁运输货物的公司来说,它会成为更具成本效益的解决方案。 RTP 还可以减少运输过程中对货物的损坏,从而减少退货和换货。

根据可重复使用包装协会的数据,可重复使用的运输包装容器产生的温室气体排放量平均减少 29%,所需能源减少 39%,产生的固体废物平均减少 95%。

人们对环境问题的认识不断提高,以及全球减少废物和碳足迹的努力,促进了可回收运输包装市场的增长。公司被迫采取环保做法,包括尽量减少一次性包装和转向循环经济模式。

RTP 解决方案的技术进步推动市场扩张

材料和设计方面的技术进步提高了可回收运输包装的耐用性、功能性和效率。 RFID 跟踪、物联网集成和智能物流系统等创新通过提供更好的包装资产管理和可追溯性来提高 RTP 的价值。

Schoeller Allibert 开发了一种创新的生产技术,可以回收用过的饮料板条箱,以便利用回收材料生产新的板条箱。最新的板条箱包含 97% 的回收材料、85% 的普通旧红色板条箱(例如来自 CCEP 的板条箱)和 15%塑料,这通常很难回收。

智能 RTP 解决方案使公司能够实时跟踪和监控其包装,从而减少供应链中的损失、盗窃和低效率。更轻、更强、更可定制的 RTP 解决方案的开发增强了它们的可用性并延长了它们的使用寿命,使它们对企业更具吸引力。

市场限制

自然资源使用管理的初始投资高且复杂,阻碍了市场发展

可回收运输包装解决方案(例如可重复使用的板条箱、托盘和集装箱)比一次性包装方案需要更高的前期投资。成本包括购买耐用材料、跟踪技术以及产品生命周期内的维护。 使用 RTP 所需的初始资金可能对许多公司,尤其是中小企业 (SME) 来说是一个障碍。较长的投资回报期可能会阻碍一些企业从传统包装转向可重复使用的系统。

市场机会

电子商务和可回收运输包装全球贸易的增长将带来新的市场机会

电子商务和全球贸易的快速扩张将增加对可回收包装解决方案的需求,这些行业需要强大、可扩展和可重复使用的包装解决方案来处理不断增加的货运量。电子商务公司面临着减少包装浪费同时管理大量交货的挑战。可回收运输包装系统允许公司多次重复使用包装,从而降低成本并专注于可持续发展目标。此外,随着全球供应链变得更加复杂,RTP的耐用性和可重复使用性使其成为长途运输的有吸引力的选择。提供易于管理并与自动化物流系统集成的可定制、模块化解决方案的 RTP 提供商将受益于对符合电子商务快节奏、大容量性质的包装解决方案不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

市场挑战

行业采用有限影响市场扩张

虽然 RTP 在汽车和零售等行业广泛采用,但尚未出现显着渗透。与此同时,行业如药品、电子和小规模制造业主导了全球市场。一些行业有特定的包装要求,这使得可重复使用的包装不太实用。此外,特定行业内缺乏变革意识或抵制变革可能会减慢 RTP 的采用。这一因素抑制了 RTP 的整体市场增长和潜力。

可回收运输包装市场趋势

物联网和智能跟踪技术在运输包装中的集成将成为主要趋势

整合物联网 (IoT)RTP 中的智能跟踪技术通过提高可见性、减少损失和优化物流,正在彻底改变供应链管理。公司越来越多地采用 RFID(射频识别)、GPS 跟踪和基于传感器的技术来监控可回收包装资产的位置、状况和使用情况。支持物联网的 RTP 解决方案可以实时跟踪集装箱、托盘和板条箱,从而更好地了解它们在整个供应链中的位置和状况。这有助于公司减少因包装放错或被盗而造成的损失,并改善库存管理。

COVID-19 的影响

全球供应链中断,包括工厂关闭和运输延误,给 RTP 系统的可用性和流通带来了挑战。由于行动受限和封锁,许多公司面临着退回包装材料的困难。

细分分析

按材质

塑料的性能特征和成本效益推动了其需求

根据材料,市场分为塑料、金属、木材以及纸和纸板。

塑料是该细分市场的主导产品,到 2026 年将占据 51.76% 的市场份额。高密度聚乙烯 (HDPE) 和聚丙烯 (PP) 等塑料材料重量轻且耐用,非常适合运输。这一特性有助于降低运输成本并提高运输过程中的燃油效率。承受多种用途的能力和抗损坏的潜力进一步增强了它们的吸引力,推动了该领域的增长。

金属是第二主导领域。金属包装(例如钢和铝)也坚固耐用,但往往比塑料重。虽然它为重型或易碎货物提供了出色的保护,但其重量会增加运输成本。

按产品类型

刚性包装提供的结构完整性和保护有助于其占据主导地位

根据产品类型,市场分为硬包装和软包装。

到 2026 年,刚性包装细分市场将占据 70.65% 的市场份额。板条箱、托盘、手提袋和集装箱等刚性包装产品的设计高度耐用,可承受恶劣条件下的重复使用。这使得它们非常适合运输过程中需要强力保护的重型或易碎产品,例如汽车零部件、电子产品和工业产品。

软包装是第二主导部分。这种类型的包装在负载较轻的行业或需要灵活密封的产品(例如食品、纺织品和某些化学品)中特别有用。不使用时可以轻松折叠或折叠,减少存储空间和运输成本。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

处理各种易腐产品的需求激增推动食品和饮料领域的增长

根据最终用途行业,市场分为食品和饮料、制药、农业、化学品、汽车、工业等。

食品和饮料细分市场处于领先地位,到 2026 年将占据 32.6% 的市场份额。该行业处理各种需要频繁和快速运输的易腐产品。 RTP 系统(例如可重复使用的板条箱、托盘和集装箱)非常适合高效运输大量货物,同时最大限度地减少浪费。

化学品是第二主导领域。该行业具有安全、耐用且合规的包装要求。 RTP 对于运输需要容器耐腐蚀性物质、受控温度和安全密封的化学品至关重要。

可回收运输包装市场区域前景

我们对五个主要地区的市场进行了研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Returnable Transport Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

食品和饮料行业转向可重复使用包装促进市场增长

2025 年,北美占全球市场的 35.14%,估值为 457.5 亿美元,预计 2026 年将达到 482.4 亿美元。北美在可回收运输包装市场份额中占据主导地位,这主要是由汽车、零售、食品和饮料、消费品和药品等行业的强劲需求推动的。该地区拥有完善的供应链,越来越多的公司采用 RTP 来提高效率和可持续性。

我们。

受其先进制造业和工业部门的推动,美国是北美 RTP 市场的最大贡献者。该国日益关注减少浪费和实施循环经济模式,加速了可重复使用包装解决方案的采用。预计到 2026 年,美国市场将达到 398 亿美元。

- 可重复使用包装协会表示,一次性容器和包装占北美城市固体废物的 30%。

欧洲

汽车和消费品行业不断增长的需求促进欧洲市场增长

2025 年,欧洲市场规模为 363.2 亿美元,占全球市场份额的 27.90%,预计 2026 年将达到 381 亿美元。欧洲是 RTP 市场的重要参与者,德国、法国和英国等国家由于严格的环境法规和强大的工业基础,在该产品的采用方面处于领先地位。欧盟严格的可持续发展要求正在推动企业转向可重复使用和可回收的包装,特别是在汽车、化学品和食品饮料等行业。到2026年,英国市场预计将达到45.2亿美元,而德国市场预计到2026年将达到102.9亿美元。

- 根据欧洲可重复使用包装公司公布的统计数据,目前市场上有12亿个可重复使用运输包装资产。

亚太地区

不断增加的制药计划支持亚太地区市场增长

2025 年,亚太地区市场价值为 273.2 亿美元,占全球收入的 20.98%,预计到 2026 年将达到 290.9 亿美元。在快速工业化、城市化和不断扩张的制造业的推动下,亚太地区是增长最快的 RTP 市场之一。随着行业寻找具有成本效益的公司来采用可持续包装解决方案,中国、印度、日本和韩国等国家越来越多地采用 RTP。日本市场预计到2026年将达到51.7亿美元,中国市场预计到2026年将达到102.8亿美元,印度市场预计到2026年将达到71.8亿美元。

- 作为制造大国,中国的汽车、电子和食品行业对 RTP 有着巨大的需求。随着该国致力于减少包装浪费和提高供应链效率,RTP 正在成为一个关键组成部分。印度也越来越多地采用 RTP,特别是在零售和工业领域,因为公司希望优化物流并减少对环境的影响。

拉美

个人护理行业需求激增将促进拉丁美洲稳定增长

2025 年,拉丁美洲市场规模为 134 亿美元,占全球需求的 10.29%,预计到 2026 年将增长至 140.1 亿美元。在巴西、墨西哥和阿根廷等国工业和零售业扩张的推动下,拉丁美洲 RTP 市场呈现温和增长。该地区不断发展的电子商务和汽车行业也将推动对可重复使用包装解决方案的需求不断增长。

中东和非洲

对冷冻食品和新鲜农产品的需求不断增长,推动市场增长

中东和非洲市场2025年达到74亿美元,占市场总收入的5.69%,预计2026年将达到76.9亿美元。中东和非洲RTP市场规模相对其他地区较小,但正在稳步增长。该地区的工业扩张,特别是在以下领域:石油和天然气、化学品以及食品和饮料,将推动对可重复使用的运输包装解决方案的需求。

- 在中东,沙特阿拉伯和阿联酋等国家正在采用RTP来提高物流效率并减少石油天然气和零售等行业的浪费。非洲 RTP 解决方案的采用率也在上升,特别是在南非,工业和零售行业正在转向 RTP 来增强供应链运营并实现可持续发展目标。

竞争格局

主要行业参与者

主要市场参与者将见证新产品发布带来的重大增长机会

全球可回收运输包装市场高度分散且竞争激烈。一些重要的参与者通过在包装行业提供创新的包装解决方案来主导市场。这些主要市场参与者正试图通过产品创新来扩大跨地区的客户群。市场报告还强调了制造商的主要发展。

该行业的主要参与者包括 Greif Inc.、Schütz GmbH & Co. KGaA、WERIT Kunststoffwerke、Mauser Packaging Solutions、Brambles Limited、Schoeller Allibert 等。市场上的许多其他公司都专注于提供先进的包装解决方案。

主要可回收运输包装公司名单分析

- 格瑞夫公司(美国)

- Schütz GmbH & Co. KGaA(德国)

- 韦里特艺术工厂(德国)

- 毛瑟包装解决方案(美国)

- 布兰堡有限公司(澳大利亚)

- 舍勒·阿利伯特(荷兰)

- DS史密斯(英国。)

- Amatech, Inc.(美国)

- Amcor 有限公司(瑞士)

- 索诺科(美国)

- 斯奈德工业(美国)

- TranPak Inc.(美国)

- 雷里格太平洋公司(美国)

- 耐帆集团(瑞典)

- 奥比斯公司(美国)

主要行业发展

- 在2024 年 8 月,Mauser Packaging Solutions 收购了位于南非夸祖鲁纳塔尔省 Pinetown 的一家制造、销售和供应塑料桶(包括大型硬质塑料桶)的企业。

- 2024 年 7 月,DS Smith 在葡萄牙的包装工厂投资超过 5198 万美元,以满足对可持续纤维包装解决方案不断增长的需求。

- 2024 年 6 月,Braskem 宣布首次销售化学回收聚丙烯 (PP)。 Braskem 现在以其循环生态系统品牌 Wenew 为瑞士可重复使用运输包装的领先制造商 Georg Utz AG 供货。 Utz 集团将使用 Braskem 的圆形 PP 来制造其经食品接触批准的圆形运输包装。

- 2024 年 3 月,Greif 与 CDF Corporation 合作推出 GCUBE 的创新重新设计中型散装容器 (IBC)Flex,专为在无菌条件下运输高度敏感的液体产品而设计。

- 2023 年 5 月,Rehrig Pacific 在亚利桑那州巴克艾市为其新注塑制造工厂举行了奠基仪式。该项目的第一阶段包括一座占地 260,000 平方英尺的设施,并有高达 500,000 平方英尺的增量增长空间。

投资分析和机会

2023 年 10 月,Sonoco ThermoSafe 宣布扩大业务,以更好地服务美国和全球各地的客户。凭借对效率、质量和客户满意度的坚定承诺,Sonoco ThermoSafe 投资于尖端机械、自动化和改进的生产能力。新的投资将使该公司能够有效地满足客户不断变化的需求,特别是当该公司考虑到可持续发展目标而使其包装选择多样化时。

报告范围

该报告提供了详细的市场分析。市场概览还重点关注关键方面,例如顶级参与者、竞争格局、产品/服务类型、细分市场、波特五力分析和产品的领先细分市场。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.36% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模达 1301.8 亿美元。

预计该市场在预测期内的复合年增长率为 6.36%。

2025年北美市场规模达457.5亿美元。

从产品类型来看,硬包装是市场份额最大的主导领域。

预计到2034年全球市场价值将达到2246.2亿美元。

主要的市场驱动因素是成本效率、可持续性、环境问题以及 RTP 解决方案技术进步的进步。

市场上的顶级参与者包括 Greif Inc.、Schütz GmbH & Co. KGaA、WERIT Kunststoffwerke、Mauser Packaging Solutions、Brambles Limited、Schoeller Allibert 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 215

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。