硬包装市场规模、份额和行业分析,按材料(塑料、金属、木材、纸张和纸板、玻璃)、按产品类型(盒子、托盘、容器和罐头、瓶子和罐子、托盘等)、按最终用途行业(食品和饮料、药品、个人护理和化妆品、电气和电子、家居、电子商务等)以及区域预测,2026-2034年

主要市场见解

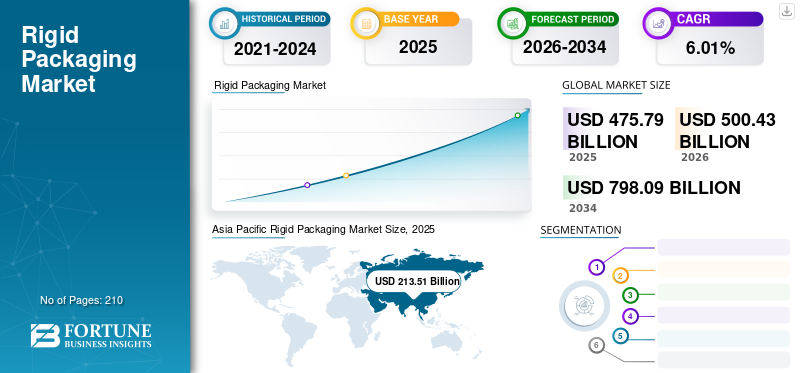

2025年全球硬包装市场规模为4757.9亿美元,预计将从2026年的5004.3亿美元增长到2034年的7980.9亿美元,预测期内复合年增长率为6.01%。亚太地区在硬质包装市场上占据主导地位,到2025年,其市场份额将达到44.88%。此外,在多个最终用途行业对硬质塑料包装的需求不断增长的推动下,美国的硬质包装市场预计将大幅增长,到2032年预计价值将达到1417.4亿美元。

刚性包装可以称为不能弯曲或被迫变形的解决方案。它为包装产品提供结构和支撑,并且由于其强度、耐用性和阻隔性能而获得越来越多的需求。这种包装对于长距离运输非常重要,因为它有助于保持产品更长时间的安全。罐头、安瓿、气雾剂容器、瓶子、托盘和广口瓶等包装在多个最终用途行业中越来越受欢迎。该包装解决方案提供的高冲击强度、高阻隔性和高挺度特性近年来导致了全球市场的扩张。

COVID-19 大流行对市场产生了负面影响。劳动力的统一性和原材料价格的波动导致包装产品的生产放缓。然而,医药产品的需求量巨大,电子商务行业的发展有望推动市场增长。

下载免费样品 了解更多关于本报告的信息。

全球硬质包装市场概览

- 2025年市场规模:4757.9亿美元

- 2026年市场规模:5004.3亿美元

- 2034年预测市场规模:7980.9亿美元

- 复合年增长率:2026-2034 年 6.01%

- 亚太地区在硬包装市场占据主导地位,2025年市场份额为44.88%。

- 预计到 2026 年,塑料细分市场将以 46.17% 的份额引领市场。

- 预计到 2026 年,食品和饮料部门将占据 37.17% 的份额。

亚太地区

2025年亚太地区为全球市场贡献约2135.1亿美元,占比44.88%,预计2026年将达到2266.6亿美元。

北美

2025年,北美市场占据全球市场份额26.91%,估值达到1280.2亿美元,预计2026年将增长至1341.1亿美元。

欧洲

2025年欧洲市场规模达到964.1亿美元,占市场总收入的20.26%,预计2026年将达到1008.1亿美元。

我们。

预计到2026年美国市场将达到1095.1亿美元。

日本

预计到2026年日本市场将达到536.3亿美元。

阅读更多

硬质包装市场 趋势

纸包装需求激增成为主要趋势

制造商和消费者日益增长的环境关注推动了对环境的需求纸包装解决方案。由于塑料废物的增加及其对环境的危害,硬包装的主要参与者将重点放在纸质替代品上。以纸包装为重点的可持续发展趋势正在蓬勃发展,成为全球市场的一个重要趋势。一些发达经济体和发展中经济体的政府机构和组织加大了对可持续环境的关注。凭借其巨大的强度和稳定性,纸张是制造硬质包装产品的首选材料。他们制定了严格的法规和法律来保护环境,推广用再生纸制成的产品,并为可持续硬包装市场的增长做出贡献。例如,2020 年 11 月 17 日,美国环保局局长在美国回收峰会上宣布了国家回收目标,即到 2030 年将美国回收率提高到 50%。亚太地区的硬包装市场从 2022 年的 1800.5 亿美元增长到 2023 年的 1902.4 亿美元。

下载免费样品 了解更多关于本报告的信息。

刚性包装市场增长因素

食品和饮料行业对硬质包装的需求不断增长,促进了市场增长

食品和饮料行业对硬包装产品的需求不断增长,推动了全球市场的增长。食品和饮料行业因其强度、高阻隔性和耐用性等多种特性而成为硬包装产品的主要消费者。近年来,这种包装越来越受欢迎,因为它不太可能影响食品的质量和风味。它还可以防止暴露在光和热下,并且耐温,进一步保持食品的新鲜度。便利食品、包装食品和即食食品消费的增长预计将在未来几年推动市场发展。硬质包装确保食品和饮料的新鲜、卫生和质量。消费者生活方式、饮食习惯的变化以及面包、香肠和其他几种零食的消费迅速增长预计将导致市场的蓬勃发展。随着食品和饮料消费的不断增长,为了保证商品安全而对硬包装的需求正在推动市场增长。对包装瓶装水、酒类和能量饮料包装的需求不断增长也有助于全球硬包装市场的增长。

刚性包装带来的显着优势有助于市场扩张

由于具有优异的阻隔性、高刚度、高强度和可回收特性,该市场正在经历大规模增长。该包装可防止污染、保护产品、简化储存和运输,并简化批量处理包装产品的过程。它为产品在运输和储存过程中提供了一个隔离的惰性环境,进一步实现了长距离安全货物运输。如此显着的优势正在促进全球市场的增长。此外,由于刚性包装能够实现液体物品(包括饮料、化学品和矿物质)的防溢出包装,因此它在制药和食品饮料行业中获得了巨大的全球需求。预计将这种包装用于重型、二次和散装包装将有助于预测期内的市场增长。

制约因素

原材料价格的变化和对软包装的需求不断增加限制了市场增长

制造包装产品所需原材料价格的波动是阻碍全球市场增长的关键因素。据估计,与开发包装产品相关的高成本也限制了市场的扩张。此外,需求持续增加软包装全球解决方案。软包装提供的便携性、较低的制造成本、便利性、可持续性和健康益处等因素推动了对软包装的需求。与柔性环保替代品相比,塑料、金属和玻璃等硬质包装材料通常具有更高的环境足迹。因此,包装加工商和制造商更喜欢柔性材料而不是标准刚性材料,这进一步阻碍了市场的增长。

刚性包装市场细分分析

通过材料分析

由于材料具有多种特性,塑料成为主导领域

根据材料,市场分为塑料、金属、木材、纸和纸板以及玻璃。

到 2026 年,塑料细分市场预计将以 46.17% 的份额引领市场。塑料材料在全球市场中占有最高份额,全球制造商广泛使用塑料包装材料来开发刚性包装产品。高强度、稳定性以及易于成型为各种形状和尺寸是导致全球市场塑料领域增长的基本特性。与任何其他材料相比,硬质塑料主要是由于其重量轻、成本低和可成型特性好而受到青睐。

按产品类型分析

容器和罐头由于其多功能和可回收的特性而占据最大份额

根据产品类型,市场分为盒子、托盘、容器和罐头、瓶子和罐子、托盘等。

预计到 2026 年,容器和罐头领域将占据市场主导地位,份额为 31.17%。由于容器和罐头具有多功能和可回收的特性,因此在食品和饮料、家庭和个人护理等多个最终用途行业中得到大规模使用。玻璃罐或容器可以更长时间地保持食品的新鲜度。此外,外部特征不影响产品,从而导致巨大的需求。制造商推出的新产品也促进了该领域的增长。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于硬包装在食品行业的广泛使用,食品和饮料占据市场主导地位

根据最终用途行业,市场分为食品和饮料、药品、个人护理和化妆品、电气电子、家居、电子商务等。食品和饮料领域是市场领先的最终用途行业。由于生活方式趋势的变化,对包装和加工食品的需求不断增加,这是推动食品和饮料最终用途行业增长的关键因素。此外,即食食品消费的增长也有助于该领域的增长。预计零售食品店的增加和食品的发展将推动未来几年的细分市场增长。预计到 2026 年,食品和饮料领域将占据 37.17% 的份额。

区域见解

对欧洲、拉丁美洲、亚太地区、北美、中东和非洲的全球市场进行了分析。

Asia Pacific Rigid Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区为全球市场贡献了约2135.1亿美元,占44.88%的份额,预计2026年将达到2266.6亿美元。食品饮料和制药行业的快速扩张带动了该地区市场的增长。印度和中国等新兴经济体预计将在预测期内迅速扩张。日本市场预计到2026年将达到536.3亿美元,中国市场预计到2026年将达到458.7亿美元,印度市场预计到2026年将达到709亿美元。

北美

2025年,北美占据全球市场份额的26.91%,估值达到1280.2亿美元,预计到2026年将增长至1341.1亿美元。北美是全球市场第二大主导地区。多个最终用途行业对硬质塑料包装的需求不断增加、生活方式趋势的变化以及城市人口的增加推动了该地区的市场增长。预计到2026年美国市场将达到1095.1亿美元。

欧洲

2025年欧洲市场规模达到964.1亿美元,占市场总收入的20.26%,预计2026年将达到1008.1亿美元。欧洲市场预计将保持温和增长。促进市场增长的关键因素是新兴的个人护理行业以及该地区消费者对加工和包装食品的需求激增。到2026年,英国市场预计将达到97.3亿美元,而德国市场预计到2026年将达到292.4亿美元。

拉丁美洲、中东和非洲

2025 年,拉丁美洲创造了 155 亿美元的收入,占全球市场收入的 3.26%,预计到 2026 年将增长到 158.8 亿美元。拉丁美洲被认为是世界上最有前途的地区之一。这种增长可归因于消费者生活方式的变化和可支配收入的增加。

2025年,中东和非洲地区占据全球市场的4.70%,创造收入223.5亿美元,预计2026年将达到229.7亿美元。

重点企业名单 硬质包装市场

市场主要参与者观察到重大增长机会

全球市场竞争激烈且高度分散。就市场份额而言,一些主要的硬质包装厂商通过提供创新包装占据市场主导地位。这些参与者不断致力于扩大跨地区的客户群。

市场上的一些主要参与者包括 ALPLA Werke Alwin Lehner、Amcor Plc、Ardagh Group SA、Ball Corporation 等。市场上的其他参与者专注于提供先进的包装解决方案。

主要公司简介:

- ALPLA Werke 阿尔文·莱纳(奥地利)

- 安姆科公司(澳大利亚)

- Ardagh Group SA(卢森堡)

- 波尔公司(我们。)

- 美国罐头公司(我们。)

- 皇冠控股公司(我们。)

- DS史密斯有限公司(英国。)

- 格雷斯海默股份公司(德国)

- 格雷厄姆包装有限公司(美国)

- KP Holding GmbH and Co. KG(德国)

主要行业发展:

- 2022 年 11 月 -全球领先的灭菌包装材料制造商STERIMED特别针对客户的要求推出了创新基材POLYBOND CGP 85。此次推出是针对医疗保健行业的聚合物增强纤维素产品组合的新成员。

- 2022 年 9 月 -Borealis 与欧洲领先的食品接触应用薄壁包装制造商 ITC Packaging 合作开发了一系列新的、更可持续的包装形式,主要适用于食品接触产品。

- 2021 年 10 月 -Pactiv Evergreen Inc. 宣布,其全资子公司 Pactiv Evergreen Group Holdings Inc. 已完成对食品服务和消费品牌包装解决方案顶级制造商 Fabri-Kal 的收购。

- 2020 年 6 月 -Amcor 宣布取得工程和设计技术领域的领先地位,设计和开发最轻的 900 毫升聚对苯二甲酸乙二醇酯 (PET)巴西食用油瓶。

- 2020 年 2 月 -Plastipak 宣布对碳酸饮料瓶的轻质表面处理技术进行战略投资。此次收购将使瓶坯系列在美国和欧洲实现商业化,该系列瓶坯采用专为碳酸饮料设计的最轻的瓶颈。

报告范围

全球硬包装市场研究报告对市场进行了详细分析,重点关注关键参与者、竞争格局、产品/服务类型、波特五力分析以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.01% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 4757.9 亿美元。

预计全球市场在预测期内将以 6.01% 的复合年增长率增长。

2025年亚太地区市场规模为2135.1亿美元。

由于材料具有显着的特性,塑料领域在全球市场份额中占据主导地位。

预计到2034年全球市场规模将达到7980.9亿美元。

主要的市场驱动因素是食品和饮料行业对硬质包装的需求不断增加以及此类包装带来的显着优势。

市场上的顶级参与者包括 ALPLA Werke Alwin Lehner、Amcor Plc、Ardagh Group SA 和 Ball Corporation。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。