种子市场规模、份额和行业分析,按种子类型(传统种子、转基因种子和杂交种子)、按作物类型(谷物、{玉米、小麦、水稻等}、油籽和豆类{大豆、棉花、油菜等}、水果和蔬菜{茄科、葫芦科、叶菜蔬菜、柑橘)水果、根和球茎、红斑痤疮等}和其他),按栽培方法(保护地和露地)和区域预测,2026-2034 年

种子市场规模

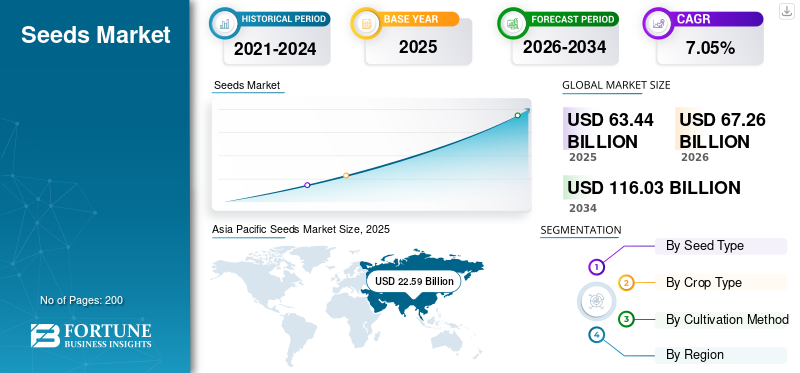

2025年,全球种子市场规模为634.4亿美元。预计该市场将从2026年的672.6亿美元增长到2034年的1160.3亿美元,预测期内复合年增长率为7.05%。亚太地区在种子市场占据主导地位,2025 年市场份额为 35.61%。

种子是用于农作物种植的基本农业投入品,是决定产量潜力、抗病虫害以及对不同气候条件的适应性的遗传性状的主要载体。它们广泛应用于谷物、油籽、水果、蔬菜、豆类和其他作物,构成全球粮食生产系统的支柱。该市场包括传统种子、杂交种子和转基因 (GM) 种子,以及可提高发芽率、作物均匀度和整体农业生产力的经过处理和涂层的变种。

全球粮食需求不断增长、农业生产力面临的压力越来越大,以及杂交种和生物技术品种等高性能种子的日益采用,推动了该市场的发展。商业化农业实践的扩大、政府对优质种子分配的支持举措以及种子处理和育种技术的进步正在进一步加强市场增长。然而,转基因种子严格的监管框架、高昂的研发成本、知识产权问题以及假冒种子的盛行等因素继续影响着市场动态和创新。

该行业由拜耳股份公司、科迪华农业科学公司、先正达集团、巴斯夫股份公司、利马格兰集团、KWS SAAT SE & Co. KGaA 和其他地区种子制造商等主要参与者领导。

下载免费样品 了解更多关于本报告的信息。

种子市场要点

- 2025年市场规模:634.4亿美元

- 2026年市场规模:672.6亿美元

- 2034年预测市场规模:1160.3亿美元

- 复合年增长率:2026-2034 年 7.05%

- 到 2025 年,亚太地区将占据种子市场的 35.61% 份额。

- 预计 2026 年至 2034 年转基因种子领域的复合年增长率为 7.92%。

- 水果和蔬菜领域预计在预测期内将以 8.48% 的最快复合年增长率增长。

亚太地区

2025 年,亚太地区以 225.9 亿美元引领市场,是全球增长最快的地区。

北美

在大规模商业化农业的推动下,北美地区到 2025 年将达到 166.3 亿美元。

欧洲

在农业稳定发展的支持下,欧洲2025年达到145.6亿美元。

我们。

在采用先进种子技术的推动下,2025 年市场规模将达到 129.6 亿美元。

南美洲

在强劲的农产品出口和扩大种植活动的支持下,2025 年市场规模将达到 59.5 亿美元。

阅读更多

种子市场趋势

对有机和非转基因种子不断增长的需求将改变行业前景

在监管推动、消费者意识和可持续农业举措的推动下,全球种子市场正在经历向有机和非转基因种子采用的结构性转变。农民越来越多地根据有机认证标准和出口要求调整种子选择,特别是在欧洲和北美。这一转变正在重塑种子生产系统,鼓励开发未经处理、非转基因和特定地区的种子品种。根据有机农业研究所(FiBL)和 IFOAM(2025)的数据,2024 年全球有机农田面积超过 9600 万公顷,由于政策激励和有机农产品的溢价而稳步增长。这种扩张直接增加了对经过认证的有机种子的需求,尤其是谷物种子,油籽和蔬菜。

在欧盟,欧盟委员会的“从农场到餐桌”战略旨在到 2030 年将 25% 的农业用地转变为有机农业,从而显着增加对有机种子系统的需求。同样,印度的国家有机生产计划 (NPOP) 和 Paramparagat Krishi Vikas Yojana (PKVY) 等举措也支持国内有机种子的使用。

在行业方面,拜耳公司、先正达集团和利马格兰正在扩大其有机和非转基因种子产品组合,重点关注未经处理的种子和生物抗性特征。这一趋势正在逐渐将市场从单纯的产量最大化转向可持续性、可追溯性和优质作物价值。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

种子处理技术的兴起可提高作物产量并推动市场增长

种子处理技术正在成为种子市场增长的关键驱动力,提高发芽率、抗虫性和早期作物保护。这些技术包括化学处理、生物包衣和先进的聚合物种子包衣,可增强养分吸收和胁迫耐受性。据联合国粮食及农业组织 (FAO) 称,全球每年因病虫害造成的农作物损失高达农业产量的 40%,这凸显了采取处理种子等预防措施的必要性。种子处理可以在种子层面进行有针对性的保护,减少过量施用农药的需要,并提高农民的成本效率。

国际种子联合会 (ISF) 强调,经过处理的种子可以将作物定植率提高 10-20%,特别是谷物和油籽。各国政府还正在推广种子处理,作为害虫综合管理战略的一部分。例如,印度政府的种子使命计划强调使用经过认证和处理的种子来提高水稻和小麦等主要作物的生产力。

市场限制

假冒种子的增加可能会阻碍市场增长

假冒和未经认证种子的泛滥仍然是一个主要制约因素,特别是在监管执法不一致的发展中市场。假种子不仅会降低农作物产量,还会损害农民的信任并扰乱正规的种子供应链。根据经济合作与发展组织(OECD)和欧盟知识产权局(EUIPO)的报告,包括种子在内的假冒农业投入品在新兴经济体的非法贸易中占很大比例。

在印度和非洲部分地区,地方当局经常报告播种高峰期间虚假种子分发的情况。印度政府农业部多次指出假冒种子是影响农民收入的一个主要问题。 2024 年至 2025 年的几项州级执法行动查获了大量假冒产品杂交种子特别是在棉花和玉米领域。

- 使用未经认证种子的农民通常面临 15-30% 的产量损失,而且更容易受到害虫和气候压力的影响。

市场机会

采用杂交和转基因种子改变行业格局

随着种植者越来越多地寻求从有限的耕地中获得更高的生产力、更强的适应能力和更好的盈利能力,杂交和转基因种子的采用正在为全球种子市场创造一个重大机遇。杂交种子因其高产潜力、作物均匀性和更强的商业性能而受到广泛青睐,而转基因种子则提供了额外的性状,如除草剂耐受性、昆虫抗性和胁迫耐受性。这些先进种子品种的日益普及在玉米、大豆、棉花和油菜等主要作物类型领域尤其明显,这些领域的性能提升更可衡量且更具商业价值。

与此同时,生物技术、性状叠加和育种科学的进步正在支持具有更好耐旱性和气候适应性的转基因种子和杂交产品的开发。这正在帮助该行业超越传统种子,转向更专业、增值的解决方案。根据国际农业生物技术应用采购服务(ISAAA,2024 年更新),全球生物技术作物面积仍超过 1.9 亿公顷,主要采用大豆、玉米、棉花和油菜籽。美国、巴西和阿根廷继续主导转基因种子的采用,而亚洲正在逐步扩大其足迹。

杂交种子在新兴市场的渗透率也在增加,在印度,杂交玉米和蔬菜种子在政府支持的生产力计划下得到了大力采用。

- 印度农业研究委员会 (ICAR) 报告称,与传统品种相比,杂交种子可将产量提高 15-25%。

细分分析

按种子类型

高产和商业化农业实践帮助杂交种子占据最高份额

根据种子类型,市场分为传统种子、转基因种子和杂交种子。

2025 年,杂交种子市场占据主导地位,价值 275.4 亿美元。杂交种子的需求是由其卓越的产量潜力、均匀的作物品质以及对生物和非生物胁迫的更强的抵抗力推动的。它们广泛用于谷物、油籽和蔬菜,特别是在美国、中国、印度和巴西等商业化农业集约化的国家。与开放授粉品种相比,这些种子的产量优势为 15-30%,对于最大限度提高农场产量和盈利能力而言极具吸引力。

此外,政府支持的种子替代计划和农民对认证种子意识的提高正在加速杂交种子的采用。 Corteva Agriscience、拜耳和先正达等大公司正在大力投资杂交育种计划,进一步加强产品的可用性和创新。杂交种子在不同农业气候条件下的可扩展性及其与现代农业实践的兼容性是支持领先市场份额的关键因素。

预计 2026 年至 2034 年,转基因种子领域将以 7.92% 的最快复合年增长率增长。这种增长得益于对作物保护性状的不断增长的需求,例如除草剂耐受性和抗虫性,特别是玉米、大豆和棉花。随着农民在气候压力、劳动力短缺和杂草压力下寻求更可靠的性能,转基因种子的商业价值也在提高。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按作物类型

种植基地大、大宗作物重要,谷物成为主导作物

根据作物类型,市场分为谷物、油籽和豆类、水果和蔬菜等。

得益于其广阔的种植面积、强大的粮食安全相关性以及发达国家和新兴国家的大规模种子需求,谷物细分市场到 2025 年将引领全球市场,达到 273.2 亿美元。玉米、小麦和水稻仍然是全球市场上最重要的谷物种子品种,因为它们广泛种植用于食品、饲料和工业用途。这个广泛的生产基地对经过认证的种子、杂交种和改良种植材料产生了强劲且持续的需求。

此外,由于主要作物在国家农业系统中的战略重要性,以谷物为主的种子生产在许多国家得到了强有力的政策支持。该部门还受益于旨在提高高产、耐旱、抗病和区域适应性的持续育种努力。由于谷物是大规模露天农业的基础,主要参与者继续在研究、产品开发和商业扩张中优先考虑这些作物。

水果和蔬菜领域预计在预测期内将以 8.48% 的最快复合年增长率增长。

按栽培方式

露地栽培的较高偏好是由于大规模农业系统中种子的广泛使用

根据栽培方式,市场分为保护地和露地。

2025 年,露天种子市场份额最大,价值 566.1 亿美元。大多数传统种子、杂交种子和转基因种子广泛用于露天农业,其中规模化、机械化和批量生产至关重要。露地农业对于需要大面积种植和标准化种子生产系统的主要作物类型仍然特别重要。该部门还得到农业机械化、灌溉设施和农艺管理不断改进的支持,这些改进提高了大型农业经营中改良种子品种的价值。

在美国、巴西、印度和中国,露天农业仍然是粮食和油籽生产的核心,增强了长期种子需求。由于主要参与者将其商业种子组合的很大一部分分配给大面积农业,因此露地继续占据全球最高的市场份额。

在蔬菜、水果和特种作物温室、大棚和受控环境系统的使用增加的支持下,保护性种植领域预计在预测期内将以 9.09% 的最快复合年增长率增长。保护性耕作鼓励使用具有更好抗病性、一致性和产出潜力的优质种子品种。高价值种植模式的日益采用预计将使该细分市场成为市场未来的重要增长领域。

种子市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

Asia Pacific Seeds Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模达 166.3 亿美元,预计复合年增长率为 5.27%(2026-2034 年)。 北美仍然是全球主要市场之一,这得益于高度商业化的农业系统、强大的私营部门育种活动以及主要作物类型的快速技术渗透。该地区受益于优质种子品种的日益普及,特别是玉米、大豆、棉花和油菜籽品种,农民优先考虑高产、作物均匀性和运营效率。对于能够在大面积耕作条件下提供除草剂耐受性、抗虫性和更好的应激管理能力的转基因种子和杂交材料的需求尤其强劲。

此外,该地区拥有完善的性状创新、检测、认证和大规模种子生产生态系统,支持产品的持续商业化。具有强大研发能力的主要参与者的存在也增强了产品的可用性和农民的推广。这些因素继续巩固该地区在全球种子市场规模格局中的领导地位。根据美国农业部经济研究局(ERS,2025)的数据,美国 90% 以上的玉米、大豆和棉花种植面积都种植转基因种子,这反映出转基因种子技术已深入市场渗透。

美国种子市场

2025年美国市场价值约为129.6亿美元,预计在预测期内复合年增长率为5.06%。美国凭借商业农业规模、深度融合在北美占据主导地位生物技术,以及农民对多种作物类型领域的先进种子的广泛接受度。该市场是由杂交玉米、大豆和棉花种子的广泛使用推动的,这些种子旨在实现高产、高效杂草控制和稳定的田间表现。该国在转基因种子的使用方面也处于领先地位,特别是在中耕作物方面,除草剂耐受性和害虫抗性特性现已成为大部分市场的标准。与此同时,美国拥有世界上最强大的育种创新、经过认证的种子分销和大规模种子生产系统之一,这支持新种子品种的快速商业化。主要参与者的强大存在和数据驱动的农业实践进一步增强了市场需求。预计这些动态将使美国继续成为该地区市场增长的核心。根据美国农业部的数据(2025 年),玉米产量超过 3.8 亿吨,主要依靠杂交和转基因种子。

欧洲

预计欧洲在预测期内将以 6.03% 的复合年增长率稳定增长,到 2025 年实现 145.6 亿美元。该地区是一个技术强大但受监管影响的市场,其需求越来越受到可持续性、品种专业化和气候适应的影响。它仍然更关注杂交种和传统种子,而不是转基因种子的广泛商业渗透。这鼓励公司在非转基因框架内投资于抗病性、品质性状和耐旱性的先进育种。欧洲还受益于强大的种子认证体系、结构化育种计划以及谷物、油籽、蔬菜和饲料作物的多样化需求。

增加有机农业以实现农业部门更大的可持续性推动行业增长。欧盟委员会(2025)报告称有机农业占欧盟农业用地的 10% 以上,增加了对传统种子的需求。此外,该地区还拥有利马格兰集团、巴斯夫 SE 和 KWS 等几家主要参与者,它们不断加强杂交和特种种子品种的创新。这些因素支撑了欧洲在全球市场中的稳定作用。

德国种子市场

到 2025 年,德国的产值约为 30.3 亿美元,由于其强大的育种基础设施、认证种植材料的高标准以及注重绩效导向的农业系统,德国成为欧洲的主要市场之一。谷物、油菜籽和其他主要作物的广泛种植支撑了该国的种子需求,种植者寻求稳定的产量、抗病性和对当地农艺条件的适应性。德国市场不太关注大规模转基因种子的普及,更多的是关注通过结构化育种计划开发的先进传统种子、杂交种和专用种子品种的部署。该国还受益于强大的研究环境以及投资于产量稳定性和耐旱性的领先开发商。这使得德国成为欧洲优质种子的重要战略市场。

亚太地区

亚太地区到 2025 年将达到 225.9 亿美元,是领先且增长最快的地区,预计在预测期内复合年增长率为 8.56%。它是全球市场上最具活力的地区之一,受到不断增长的粮食需求、庞大的农业基地和不断提高的农业现代化的支持。根据联合国粮食及农业组织的数据,亚洲每年的农业产量占全球农业产量的 50% 以上,推动了对种子的强劲需求。该地区的主要作物类型领域越来越多地采用改良种子,包括水稻、玉米、蔬菜、棉花和油籽。在日益多变的天气条件下,对高产、更强的抗病性和更强的气候适应能力的需求正在推动需求。与成熟市场相比,亚太地区在种子替代和产量提高方面仍有很大空间,为杂交种和先进常规种子创造了长期增长潜力。一些国家还在加强国内种子生产,以改善粮食安全并减少对进口的依赖。因此,亚太地区在全球市场中继续获得战略重要性。

中国种子市场

由于政府对农业现代化的大力支持以及主要作物类别越来越多地采用杂交和转基因种子,2025年中国的产值将达到69.9亿美元。该国正致力于提高国内种子生产能力,以减少对进口的依赖并加强粮食安全。玉米和水稻的大规模种植正在推动对产量更高、适应性更强的高性能种子品种的需求。

印度种子市场

到 2025 年,印度市场规模将达到 57 亿美元,并且由于在政府支持的农业计划的支持下,谷物、油籽和蔬菜中越来越多地采用杂交种子,该市场正在不断扩大。该国拥有庞大且多样化的作物类型基地,创造了对特定地区种子品种的需求。对提高农业生产力和农民收入的日益关注正在加速从传统种子到杂交种子的转变。

南美、中东和非洲

到 2025 年,南美市场规模将达到 59.5 亿美元,预测期内复合年增长率为 7.31%。 南美洲因其出口导向型农业规模和大面积作物广泛使用生物技术而成为全球最具商业重要性的市场之一。该地区的增长主要受到大豆、玉米和棉花种植的推动,其中转基因种子已成为田间生产力和农场管理的核心。对具有除草剂耐受性、抗虫性和改善抗逆性能的转基因种子产品的需求特别高,因为这些特性支持大规模种植和运营效率。该地区还受益于强大的农业机械化、大量土地所有权以及在业绩收益明显时倾向于采用优质种子的商业心态。此外,中耕作物种植面积的持续扩大支持了对改良种子品种和高价值性状包的持续需求。

到 2025 年,中东和非洲的价值将达到 37.1 亿美元,预计在预计时间内将以 8.07% 的复合年增长率增长。在水资源紧张、土地限制和气候变化的情况下,在提高农业生产力的努力的支持下,市场正在稳步发展。与工业化程度较高的中耕作物地区不同,该地区的增长日益与对能够在困难的农艺条件下支持产量的抗逆种子品种的需求联系在一起。大田作物和园艺对具有耐旱性、耐热性和较高定植率的种子的需求正在增强。该地区各国政府和农业机构还鼓励更有效地使用投入品,包括经过认证的种植材料,以减少对进口的依赖并改善粮食安全。

南非种子市场

2025年南非市场价值约为11.2亿美元,预计2026年至2034年复合年增长率为9.74%。南非因其更发达的商业农业基础和更广泛地使用改良作物遗传学而成为该地区的领先市场。该国的需求受到玉米、向日葵、大豆和园艺作物领域的支持,农民越来越多地寻求高产量、稳定的质量和田间抗灾能力。南非也是非洲较成熟的转基因种子采用国之一,特别是在玉米和大豆方面,转基因种子的使用有助于更好的杂草和害虫管理。与此同时,由于天气波动和缺水影响生产计划,对耐旱种子的需求正在增加。这些因素支撑了该国作为正式种子需求和商业种子生产的地区领导者的地位。

竞争格局

主要行业参与者

主要参与者专注于创新、产品组合扩展和战略合作伙伴关系,以获得竞争优势

全球种子市场呈碎片化,其特点是少数占主导地位的跨国公司和大量区域和当地种子生产商。拜耳股份公司、Corteva Agriscience、先正达集团、巴斯夫股份公司、利马格兰集团、KWS SAAT SE & Co. KGaA 和 Sakata Seed Corporation 等领先公司在多个作物类型领域的杂交和转基因种子领域拥有强大的产品组合,在全球市场上占有重要份额。这些主要参与者受益于广泛的研发能力、先进的育种技术以及完善的种子生产和分销网络。

种子市场的主要参与者

|

秩 |

公司名称 |

|

1 |

拜耳公司 |

|

2 |

科迪华农业科学 |

|

3 |

先正达集团 |

|

4 |

巴斯夫公司 |

|

5 |

利马格兰集团 |

主要种子公司名单

- 巴斯夫公司(德国)

- 拜耳公司(德国)

- 科迪华农业科学(我们。)

- 先正达集团(瑞士)

- 利马格兰集团(法国)

- KWS SAAT SE & Co. KGaA(德国)

- 坂田种子公司(日本)

- DLF 种子公司(丹麦)

- Advanta 种子(印度)

- 皇家巴伦布鲁格集团(荷兰)

主要行业发展

- 2026 年 4 月:巴斯夫公司是领先的农作物种子制造商之一,通过其蔬菜种子业务投资近 4329 万美元,以现代化和扩大其位于荷兰努内姆的种子加工设施。

- 2026 年 2 月:先正达集团是全球领先的农产品制造商之一,在欧洲(包括英国、法国和德国)推出了 X-Terra® 杂交小麦种子。 SY Sphynx 和 SY Xanthis 将成为法国首批上市的 X-Terra® 杂交小麦产品。

- 2025 年 12 月:巴斯夫公司收购了印度蔬菜种子行业的主要参与者之一 Nunhems India Pvt.此次收购有助于公司扩大其在区域市场的影响力。

- 2025 年 11 月:全球农业公司拜耳公司推出了转基因大豆品种 Intacta 5+,该品种对五种除草剂具有耐受性,并能抵御损害巴西大豆作物的主要毛虫种类。

- 2025 年 1 月:美国跨国农业公司 Corteva Agriscience 推出了 27 种新型谷物、玉米和青贮玉米杂交品种,其中包括 PowerCore® Ultra Enlist® 玉米产品。这些产品具有改进的玉米根虫 (CRW) 抗性和灵活的杂草控制功能。

报告范围

该报告深入分析了市场,重点介绍了市场趋势、供应链、市场动态、知名公司、研发投资和最终用途等关键方面。此外,该研究报告还提供了对全球市场的见解,并重点介绍了重大的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 7.05% |

| 单元 | 价值(十亿美元) |

|

分割 |

按种子类型

|

|

按作物类型

|

|

|

按栽培方式

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 634.4 亿美元,预计到 2034 年将达到 1160.3 亿美元。

全球市场将在预测期内稳定增长,复合年增长率为 7.05%。

按种子类型划分,杂交种子领域将在 2025 年引领市场。

2025 年,亚太地区占据最大的市场份额。

种子处理技术的兴起可提高作物产量,从而推动市场增长。

拜耳股份公司、Corteva Agriscience、先正达集团、巴斯夫股份公司、利马格兰集团、KWS SAAT SE & Co. KGaA 和 Sakata Seed Corporation 是领先公司。

对有机和非转基因种子的需求不断增长是当前的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。