半导体资本设备市场规模、份额和行业分析,按设备类型(前端设备、后端设备和其他设备)、最终用户(IDM(集成设备制造商)、代工厂、OSAT(外包半导体组装和测试)等)以及区域预测,2026 - 2034 年

半导体资本设备市场规模及未来展望

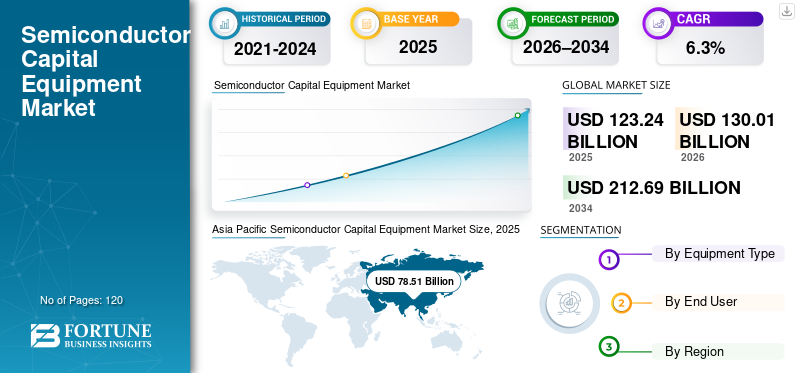

2025年,全球半导体资本设备市场规模为1232.4亿美元。预计该市场将从2026年的1300.1亿美元增长到2034年的2126.9亿美元,预测期内复合年增长率为6.3%。亚太地区在半导体资本设备市场占据主导地位,到 2025 年,其市场份额将达到 63.7%。

半导体资本设备包括晶圆制造、组装、封装和测试过程中使用的前端和后端工具。数据中心基础设施和高性能计算应用的需求不断增长,正在加速对先进工艺技术和生产设备的投资。在半导体制造能力投资不断增加的推动下,市场正在经历持续增长,以支持不断扩大的应用消费电子产品、汽车和工业部门。芯片制造商正在扩建和升级制造设施,以满足性能、效率和可扩展性要求。

ASML、应用材料、泛林研究、东京电子和 KLA 公司等主要行业参与者继续推动光刻、沉积、蚀刻和检测系统的创新,以支持先进节点和下一代半导体生产。

下载免费样品 了解更多关于本报告的信息。

半导体资本设备市场趋势

对先进节点和封装技术的投资不断增加是一个关键的市场趋势

目前,在半导体资本设备领域,对先进工艺节点(即用于制造下一代器件的器件特性)和新的先进封装技术的投资趋势增强。此外,代工和集成器件制造商将继续提高产能,以满足对逻辑、内存、人工智能加速器和高性能计算(HPC)芯片日益增长的需求。 EUV(极紫外)光刻、先进沉积和蚀刻系统以及异构集成等多种应用的使用将继续发展半导体行业的设备购买模式。半导体制造地缘政治多元化的需求日益增长,推动了各个无机区域新工厂的建设,为维持设备投资率提供了额外的驱动力。

- 例如,ASML 表示,在先进逻辑和内存制造的产量和需求增加的推动下,其 EUV 光刻系统的需求持续增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

人工智能、汽车和消费电子产品对半导体的强劲需求正在推动市场增长

半导体在人工智能领域的广泛使用,汽车电子、5G基础设施和消费设备是市场的主要驱动力。不断上升的芯片复杂性和性能要求正在推动制造商投资下一代制造和测试设备。政府支持的半导体激励计划和国家制造战略也在加速晶圆厂扩建和设备采购。这些因素正在推动前端和后端半导体制造的长期资本支出周期。

- 例如,2025年3月,台积电和三星宣布了多年资本投资计划,以扩大先进半导体制造能力。

市场限制

半导体投资的高资本密集度和周期性限制市场稳定

半导体资本设备行业是资本高度密集型行业,周期性需求模式是该行业的主要制约因素。资本设备的购买与半导体定价周期、库存调整和宏观经济状况直接相关。当供应过高或终端市场需求疲软时,芯片制造商会推迟或削减设备资本支出。此外,由于先进设备(例如EUV光刻系统)成本较高,只有少数大型制造商采用此类设备。结果是该行业设备供应商的收入来源不稳定。例如,历史上半导体库存调整时期会导致设备支出的短期减少。

市场机会

先进封装的扩张和区域晶圆厂本地化创造了增长机会

对2.5D和3D集成等先进封装技术的需求不断增长,为半导体资本设备市场的增长创造了新的机遇。基于 Chiplet 的架构和异构集成正在推动对装配、封装和测试设备的需求不断增长。与此同时,北美、欧洲和亚洲的区域半导体制造计划也为设备供应商提供了支持新晶圆厂建设和本地化工作的机会。预计这些发展将长期支持持续的设备需求。

- 例如,应用材料公司扩大了其产品组合以解决先进封装和材料工程要求。

细分分析

按设备类型

前端设备占比最大,先进节点及扩容投资拉动

根据设备类型,市场分为前端设备、后端设备和其他设备。

2025年,前端设备领域占据半导体资本设备市场份额最高。前端设备包括晶圆制造所必需的光刻、蚀刻、沉积和清洁工具。对先进逻辑和存储节点的投资增加,以及领先半导体制造商的产能扩张,正在推动对前端工具的持续需求。芯片设计日益复杂以及向更小工艺节点的过渡进一步强化了前端设备在总体资本支出中的主导地位。

- 例如,ASML 报告称,随着芯片制造商扩大先进制造能力,对 EUV 光刻系统的需求持续增长。

预计后端设备领域在预测期内将以 6.1% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

集成设备制造商因垂直整合运营而引领资本支出

根据最终用户,市场分为 IDM(集成器件制造商)、代工厂、OSAT(外包半导体组装和测试)等。

2025 年,IDM(集成设备制造商)细分市场占据最高市场份额。 IDM 在内部管理芯片设计和制造,从而在前端和后端生产流程中产生大量、一致的资本支出。这些公司大力投资升级制造设施,以支持先进技术、提高产量并提高生产效率。持续需求半导体横跨汽车、工业和消费电子应用的支持 IDM 的持续资本投资。

- 例如,英特尔宣布了长期投资,以扩大半导体制造能力和现代化制造设施。

预计代工厂业务在预测期内将以 6.9% 的复合年增长率增长。

半导体资本设备市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Semiconductor Capital Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在2024年占据市场主导地位,并在2025年保持领先份额,市场估值为785.1亿美元。该地区的市场增长得益于半导体制造设施的高度集中、对新晶圆厂的广泛投资以及先进逻辑和内存生产的领先地位。中国、韩国和日本等国家占全球半导体制造产能的很大一部分,推动了对前端和后端设备的持续需求。

日本半导体资本设备市场

2026年日本市场预计约为112亿美元,约占全球收入的8.6%。

中国半导体资本设备市场

预计2026年中国市场规模约为297.5亿美元,约占全球市场的22.9%。

印度半导体资本设备市场

2026年印度市场预计约为34.8亿美元,约占全球市场的2.7%。

北美

预计到2026年,北美市场估值将达到268.7亿美元,成为市场增长最快的地区之一。国内半导体制造的重新投资和先进技术的开发推动了市场。该地区受益于领先的集成设备制造商和设备供应商的存在,以及政府支持的加强本地芯片生产的强有力的激励措施。

美国半导体资本设备市场

2026年美国市场预计将达到242.6亿美元,约占全球收入的18.7%。美国市场继续受益于大型晶圆厂建设项目和现有设施的现代化,使其成为全球设备支出的主要贡献者。

欧洲

预计到 2026 年,欧洲的市场估值将达到 135.1 亿美元。在增强区域半导体自给自足的战略举措的支持下,该地区市场正在稳定增长。汽车半导体投资,电力电子和工业芯片正在推动对制造和测试设备的需求。各国通过其强大的汽车和工业电子制造基地在支持设备需求方面发挥着关键作用。

英国半导体资本设备市场

2026 年英国市场预计约为 18 亿美元,约占全球收入的 1.4%。

德国半导体资本设备市场

预计到 2026 年,德国市场规模将达到 33.9 亿美元,相当于全球销售额的 2.6% 左右。

南美、中东和非洲

预计南美、中东和非洲地区在预测期内该市场空间将出现适度增长。预计到 2026 年,南美洲的市场估值将达到 28.1 亿美元。该地区的市场增长得益于电子制造和组装活动的逐步扩张,以及对半导体测试和封装兴趣的增加。中东和非洲市场预计到 2026 年将达到 38.3 亿美元。专注于技术多元化、电子制造和工业发展的区域举措正在支持对半导体制造和测试设备的新兴需求,特别是在海湾合作委员会国家。

海湾合作委员会半导体资本设备市场

海湾合作委员会市场预计到 2026 年将达到 15.5 亿美元左右,约占全球市场的 1.2%。

竞争格局

主要行业参与者

专注于先进工艺技术和产能扩张,以巩固市场地位

半导体资本设备市场高度集中,少数企业占据整体设备销量的较大份额。全球顶级供应商(ASML、应用材料公司、泛林研究公司、东京电子和 KLA 公司)控制着大部分供应,因为他们拥有成熟的技术能力、最大的安装客户群以及与领先半导体制造商的牢固关系。这些公司通过在光刻、沉积、蚀刻和检测技术方面的持续创新,为生产先进逻辑、存储器和代工产品提供了关键推动力。领先供应商的竞争策略是继续开发新的工艺节点、支持异构集成、优化良率,同时扩大对客户的全球支持能力。此外,他们的长期供应协议、与芯片制造商的共同开发计划以及对下一代设备平台的投资也是他们未来竞争战略的一部分。

主要半导体设备公司名单简介

- 爱德万测试(日本)

- 应用材料公司(我们。)

- ASM 国际(荷兰)

- 阿斯麦公司(荷兰)

- 日立高新技术(日本)

- KLA 公司(美国)

- 泛林研究(美国)

- SCREEN 控股(日本)

- 泰瑞达(美国)

- 东京电子(日本)

主要行业发展

- 2026 年 1 月:ASML 公布先进光刻资本设备季度订单额创纪录,约为 157 亿美元,反映出随着半导体工厂扩大高性能芯片产能,全球需求强劲。

- 2025年12月:NY Creates 和日本半导体设备制造商 SCREEN 同意开展为期 10 年、耗资 7500 万美元的研究合作,重点关注先进的芯片制造技术,包括湿法蚀刻和高数值孔径 EUV 光刻技术。

- 2025 年 9 月:ASML向法国人工智能初创公司Mistral AI投资15亿美元,并结成战略合作伙伴关系,将人工智能融入芯片制造工具和研发,加强半导体设备创新。

- 2025 年 8 月:应用材料公司与苹果公司和德州仪器公司建立了战略合作伙伴关系,供应美国制造的半导体设备,并投资亚利桑那州新工厂,加强国内芯片制造能力并推进先进工具的部署。

- 2025 年 4 月:应用材料公司收购BE半导体工业公司9%的股份,共同开发业界首个全集成混合键合设备解决方案,推动先进技术的发展包装

- 2025 年 3 月:ASML 和 IMEC 签署了一项为期五年的战略合作伙伴协议,以支持欧洲的半导体研究和可持续创新,结合先进芯片制造技术的专业知识。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按设备类型、最终用户和地区 |

|

按设备类型 |

|

|

按最终用户 |

|

|

按地区 |

|

常见问题

根据财富商业洞察,2025年全球市场价值为1232.4亿美元,预计到2034年将达到2126.9亿美元。

2026年,北美市场价值将达到268.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.3%。

从设备类型来看,前端设备领域引领市场。

人工智能、汽车、5G 和消费电子产品对先进芯片的强劲需求,以及政府对半导体制造扩张的支持,推动了市场的发展。

ASML、应用材料公司、泛林研究公司、东京电子和 KLA 公司是全球市场的主要参与者。

2025 年,亚太地区将主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道