共享出行市场规模、份额和行业分析,按车辆类型(乘用车、商用车和两轮车)、商业模式(网约车、汽车共享、点对点租赁等)、推进类型(电动和传统发动机)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

主要市场见解

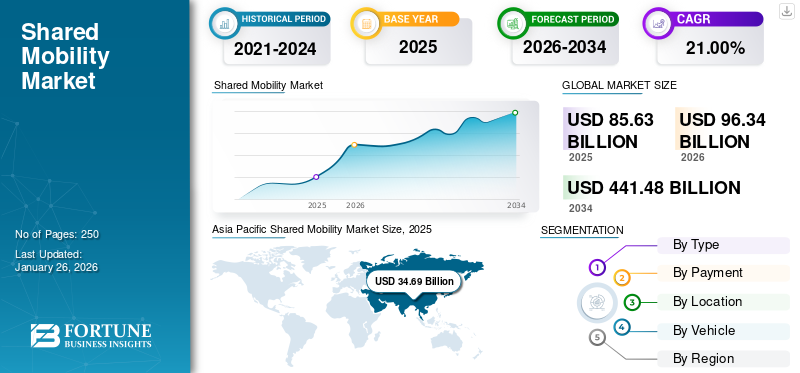

2025年全球共享出行市场规模为856.3亿美元,预计将从2026年的963.4亿美元增长到2034年的4414.8亿美元,预测期内复合年增长率为21.00%。亚太地区在共享出行市场上占据主导地位,到 2025 年,其市场份额将达到 40.51%。美国的共享出行市场预计将大幅增长,预计到 2032 年将达到 454.5 亿美元的估计值。

该市场的驱动因素包括成本节约、城市化进程加快、燃料成本上升以及环境问题日益严重。政府举措、人工智能和物联网等技术进步以及移动即服务 (MaaS) 的采用进一步推动了增长,同时微移动选项不断扩大,消费者对灵活交通解决方案的偏好不断变化。

共享出行是一种现代交通方式,涉及根据需要共享车辆。这个概念涵盖了各种服务,例如汽车共享、网约车服务、拼车、共享单车等。通过利用移动应用程序和数字平台等技术,该方法旨在减少私家车的拥有和使用,同时提高交通的效率和可达性。

下载免费样品 了解更多关于本报告的信息。

共享出行市场要点

- 2025年市场规模:856.3亿美元

- 2026年市场规模:963.4亿美元

- 2034年预测市场规模:4414.8亿美元

- 复合年增长率:2026-2034 年 21.00%

- 预计到 2026 年,电子召车市场将占据 90.11% 的市场份额。

- 预计到2026年,非现金支付领域将占据90.12%的市场份额。

- 预计到 2026 年,非机场细分市场将占据 87.36% 的市场份额。

北美

2025年,北美市场占全球市场的19.83%,价值169.8亿美元。

亚太地区

2025年,亚太地区占全球收入的40.51%,价值346.9亿美元。

欧洲

2025年欧洲将占据36.49%的份额,创造312.4亿美元。

我们。

预计到 2026 年该市场将达到 168.8 亿美元,到 2032 年将达到 454.5 亿美元。

日本

预计到 2026 年该市场将达到 55.7 亿美元。

阅读更多

共享出行市场趋势

与自动驾驶汽车相关的有利趋势推动市场增长

自动驾驶汽车代表了市场的一个重要趋势,有可能彻底改变交通运输。 Waymo、Cruise 和 Uber 等公司正在带头将自动驾驶汽车整合到网约车运输服务中。目前,该技术正处于广泛的测试阶段,在受控环境或特定地理区域中运行。自动驾驶汽车通过消除对人类司机的需求,可能会降低服务提供商的运营成本。

与自动驾驶汽车相关的安全性改进可能会增加消费者对共享移动服务的信任。这可能会鼓励更多人放弃拥有私家车,从而进一步提振市场。此外,自动驾驶汽车可以实现新的服务模式,例如具有更高效路线优化的动态乘车共享。

然而,将自动驾驶汽车集成到移动服务中提出了挑战。其中包括监管障碍、大量基础设施投资的需求以及交通运输领域潜在的就业岗位流失。自动驾驶汽车广泛采用的时间表仍不确定,这可能会影响市场变化的步伐。

此外,人工智能驱动的预测分析在优化车队管理、需求预测和减少共享车辆闲置时间方面发挥着至关重要的作用。公司越来越多地利用机器学习来增强车辆分配,改善客户体验和盈利能力。此外,车辆到基础设施(V2I)技术的发展预计将改善交通流量并提高共享移动解决方案的效率。

下载免费样品 了解更多关于本报告的信息。

共享出行市场增长因素

节省成本的好处推动市场的增长

节省成本是共享出行市场的一个重要驱动因素。对于许多人,特别是那些居住在城市地区的人来说,这些服务提供了比拥有私家车更经济的替代方案。拥有一辆车的相关费用——包括购买成本、保险、燃油、维护和停车——可能是巨大的。相比之下,共享出行允许用户根据需要使用交通,只需为实际使用付费。这种按使用付费的模式消除了大量前期投资和持续固定成本的需要。

共享出行用户可以避免意外费用,例如维修或折旧。对于偶尔开车或主要需要短途交通的人来说,与总拥有成本相比,共享服务可以节省大量成本。这种经济优势对于精打细算的消费者、年轻专业人士和拥有多种交通选择的城市居民尤其有吸引力。随着对这些成本效益的认识不断增强,越来越多的人可能会认为共享方法是一种可行且经济上审慎的交通解决方案。

此外,基于订阅的移动服务的日益普及进一步提高了成本效率。公司正在提供灵活的订阅模式,允许用户按需使用各种类型的车辆,而无需长期承诺。这些模式尤其受到寻求优化员工差旅成本的企业客户的青睐。

制约因素

影响市场扩张的监管挑战

监管挑战对共享出行市场份额的扩张构成了重大障碍。这些服务的监管环境往往复杂、不一致且快速发展,为在该领域运营的公司带来了障碍。不同的城市、州和国家在许可、保险、驾驶员背景调查、车辆安全标准和操作实践方面可能有不同的规则和要求。这种监管的拼凑使得公司很难在多个司法管辖区扩展业务,因为他们必须驾驭并遵守各种不同的法规。

在某些情况下,现有的交通法律可能无法充分解决新的共享出行模式,从而导致法律灰色地带或彻底禁令。此外,监管机构可能难以跟上技术创新的步伐,从而导致法规过时或不适当。对于出行公司来说,与地方当局合作制定适当的法规的过程可能非常耗时且耗费资源。此外,突然的监管变化或更严格的执法可能会扰乱既定的服务或商业模式,给提供商和用户带来不确定性。这种监管的复杂性增加了运营成本,并可能减缓市场进入和创新,从而可能限制市场的增长。

网络安全和数据隐私问题也给市场扩张带来了重大挑战。由于共享移动平台依赖大量用户数据,因此确保强有力的网络安全措施对于维持消费者信任至关重要。围绕数据保护的监管审查不断加强,要求移动提供商实施严格的合规措施。此外,旨在减少排放的环境法规正在推动企业转向电动和混合动力汽车车队,这需要大量的资本投资。

共享出行市场细分分析

按类型分析

便利性和可访问性将推动电子叫车服务的需求

按类型划分,市场分为电子叫车、微移动、拼车和汽车共享。

The e-hailing segment led the market, accounting for 90.11% of the global market share in 2026. The demand for e-hailing services has been on a significant upward trajectory in recent years and is expected to dominate the market over the next few years.电子叫车应用程序使用户能够在任何时间、任何地点叫车,只需使用他们的 智能手机。这种易用性使交通变得更加便捷,尤其是在传统出租车服务或公共交通服务不足的地区。电子召车平台提供的可靠性和透明度也促进了其日益普及。实时跟踪、预计到达时间和预先定价等功能为用户提供了传统出租车服务通常缺乏的控制感和可预测性。

汽车共享公司采用的有竞争力的定价策略使其服务成为有吸引力的选择。动态定价模型虽然有时存在争议,但有助于平衡供需。将多种交通选项集成在一个应用程序中进一步增强了汽车共享平台的吸引力,使其成为许多用户城市出行策略的核心。此外,人工智能和数据分析的进步使服务提供商能够优化路线、减少等待时间并根据用户偏好提供个性化的乘车选项。这一技术进步预计将进一步简化运营并推动市场渗透。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按付款分析

在线支付的安全保障措施推动非现金细分市场增长

根据支付方式,市场分为现金和非现金。

预计到 2026 年,非现金部分将达到 90.12% 的市场份额。由于人们对实物现金处理的持续担忧,数字支付这些方法提供了强大的安全功能,例如加密和欺诈保护,这对用户很有吸引力。许多移动服务正在集成移动应用程序和非接触式支付系统等先进技术,从而简化用户体验并鼓励更多人使用这些服务。多种支付方式(信用卡/借记卡、数字钱包、加密货币等)的可用性迎合了更广泛的受众,提高了用户满意度并鼓励使用。这些趋势将加速未来非现金领域的增长。

在预测期内,现金部门的增长将放缓。虽然现金支付曾经是市场的主要支付方式,但近年来其普及率已大幅下降。在技术进步、消费者偏好变化和监管变化等因素的推动下,该行业经历了转型。对于乘客和运营商来说,现金处理都非常耗时,导致等待时间和运营瓶颈更长。

各地区促进数字交易和无现金经济的监管举措正在推动共享出行运营商逐步淘汰现金支付,进一步促进非现金替代方案的采用。

按地点分析

多样化的客户需求推动共享出行在非机场地点的采用

根据位置,市场分为机场和非机场。

预计到 2026 年,非机场市场将占全球市场份额的 87.36%。该市场已迅速扩展到机场航站楼之外,满足不同城市和郊区的各种用户需求和偏好。其中包括繁华的商业区、住宅区、教育机构、医疗机构、公共交通枢纽、购物中心和工业园区。虽然这些地点提供了巨大的增长机会,但运营商必须应对需求波动、基础设施限制和复杂法规等挑战。

机场部分的市场份额将大大低于非机场部分的市场份额,并将在预测期内稳步增长。机场一直是共享出行市场增长的基石。拥有多种交通选择的旅客人流量集中,为共享服务创造了良好的环境。网约车、共享汽车、共享单车等服务为机场旅客提供了便捷高效的交通解决方案,减少了对传统出租车和班车的依赖。

按车辆分析

微型交通服务需求不断增加,推动踏板车和自行车的需求

根据车辆,市场分为乘用车和踏板车和自行车。

踏板车和自行车领域预计将在预测期内实现快速增长。紧凑的尺寸、环保且价格实惠,使其成为短途旅行(尤其是城市地区)的有吸引力的选择。随着城市解决交通拥堵问题,这些微型交通解决方案为个人车辆提供了可行的替代方案。这种不断增长的需求导致自行车和踏板车共享服务的激增,改变了城市交通格局。此外,电池技术的进步和充电基础设施投资的增加正在提高电动滑板车和自行车的可靠性,使它们成为城市交通的更可行的选择。

乘用车市场预计到2026年将达到全球市场份额的97.98%。共享出行市场对汽车的需求正在稳步增长。虽然微移动选项如 电动滑板车尽管自行车已经获得了巨大的关注,但仍然需要更大的车辆来适应更长的距离、团体旅行和货物运输。汽车共享平台和网约车服务正在扩大其车队以满足这种不断增长的需求,为用户提供除个人汽车所有权之外便捷灵活的交通选择。共享出行车队向电动和混合动力汽车的转变预计将显着减少排放和运营成本,进一步推动市场增长。

区域见解

从地理上看,市场分为北美、亚太地区、欧洲和世界其他地区。

Asia Pacific Shared Mobility Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区占全球市场的40.51%,估值为346.9亿美元,预计2026年将达到394.8亿美元。快速城市化、交通拥堵加剧、燃料成本上升以及精通技术的年轻人口不断增长等因素正在推动这一增长。中国和印度人口众多、基础设施发达,成为共享交通平台的热点。随着该地区越来越多的城市采用合适的交通解决方案以及个人选择方便且具有成本效益的出行解决方案,这一趋势预计将持续下去。日本市场预计到2026年将达到55.7亿美元,中国市场预计到2026年将达到231.6亿美元,印度市场预计到2026年将达到39.1亿美元。

亚太地区的政府举措,例如中国的智慧城市项目和印度的智慧城市使命,正在大力推动共享移动解决方案。随着各国政府也在 5G 和物联网方面大力投资,该地区正在成为智能移动领域的全球领导者,并且这种势头预计将持续到下一个十年。

北美

2025年,北美市场规模为169.8亿美元,占全球市场的19.83%,预计到2026年将增长至188.3亿美元。在预测期内,北美将占据相当大的份额。人们对气候变化和空气污染的认识不断提高,正在推动人们转向可持续的交通选择。与个人汽车所有权相比,共享出行服务的环境足迹通常更小。此外,共享交通可以通过鼓励拼车和减少道路上的车辆数量来减少交通拥堵。预计到 2026 年,美国市场将达到 168.8 亿美元。

在北美,公司越来越多地采用移动即服务 (MaaS) 来简化员工通勤和物流。这一转变为服务提供商创造了新的机会,为企业开发定制解决方案,帮助他们将共享出行整合到日常运营中。随着越来越多的公司采用这种方法,北美将在未来几年保持强大的市场影响力。

欧洲

2025年欧洲市场规模达312.4亿美元,占全球市场格局的36.49%,预计2026年将达到349.6亿美元。欧洲许多城市拥有发达的公共交通系统,使共享出行成为第一英里和最后一英里连接的补充交通方式。紧凑的城市布局、步行友好区和自行车基础设施为共享服务创造了良好的环境。在许多欧洲城市,拥有一辆车可能很昂贵,这使得共享方式对于注重成本的消费者来说成为有吸引力的选择。到 2026 年,法国市场预计将达到 88 亿美元,德国市场预计到 2026 年将达到 71.8 亿美元。

另一方面,欧洲受益于明确的政策,特别是欧盟的可持续和智能移动战略。这些法规鼓励城市将共享出行纳入公共交通网络,使城市交通更加无缝。随着地方政府推动更清洁、更高效的出行解决方案,企业有强烈的动力在创新交通模式上进行合作。这种监管的明确性为整个地区的增长奠定了稳定的基础。

世界其他地区

包括拉丁美洲、中东和非洲在内的世界其他地区的市场在预测期内将以最高复合年增长率增长。 2025年,世界其他地区对全球市场的贡献约为27.2亿美元,占3.17%,预计2026年将达到30.8亿美元。对道路和公共交通等交通基础设施的持续投资,正在为共享出行服务创造更有利的环境。大型活动和会议通常会产生大量的交通需求,为服务提供商创造机会。

主要行业参与者

战略合作伙伴关系和协作,帮助行业参与者获得竞争优势

市场领先企业正在采取各种策略,如并购、扩大销售和分销网络以及合作,以在市场上站稳脚跟。例如,2023 年 5 月,Uber Technologies Inc. 与 Waymo 建立合作伙伴关系,将 Waymo 的自动驾驶技术与 Uber 的乘车共享网络整合。

顶级共享出行公司名单:

- 优步科技公司(美国)

- 来福车(美国)

- 滴滴出行科技公司 (中国)

- Grab 控股公司(新加坡)

- 出租车(西班牙)

- 奥拉出租车(印度)

- Car2go NA, LLC(美国)

- 德国铁路连接有限公司(德国)

- 螺栓(爱沙尼亚)

- 戈杰克(印度尼西亚)

主要行业发展:

- 2023 年 6 月 –Lyft 与 Electrify America 达成协议,在全国各地的充电地点提供折扣充电服务。

- 2023 年 3 月 –Uber Technologies Inc. 和 bppulse 宣布了一项新的出行协议,以加速该公司成为全球零排放出行平台的计划。

- 2022 年 12 月 –Lyft 宣布正在与合作伙伴合作,增加数千名电动汽车从现代、福特、起亚、Polestar 等汽车公司到未来的 Express Drive 租赁计划。

- 2019 年 6 月 –Grab 获得 Invesco Ltd. 3 亿美元的投资,以加速 Grab 在亚洲的扩张。

- 2019 年 6 月 –Grab 宣布与 Splyt 建立合作伙伴关系,为客户提供便捷的乘车服务。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品类型、最终用户、设计和技术等关键方面。除此之外,它还提供了对市场趋势的深入分析和洞察,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 21.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

付款方式

按地点

乘车

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为856.3亿美元,预计将从2026年的963.4亿美元增长到2034年的4414.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 21.00%。

节省成本的好处预计将推动市场的增长。

预计亚太地区将在预测期内占据主导市场份额。

共享微交通包括为寻求第一英里和最后一英里公共交通连接的个人使用共享自行车和踏板车

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道