碳化硅 (SiC) 模块市场规模、份额和行业分析,按模块类型(SiC MOSFET 模块、SiC 肖特基二极管模块和混合 SiC 模块)、按电压范围 (1200V)、按应用(汽车、能源和公用事业、工业、电信、航空航天和国防等)以及区域预测,2026-2034 年

主要市场见解

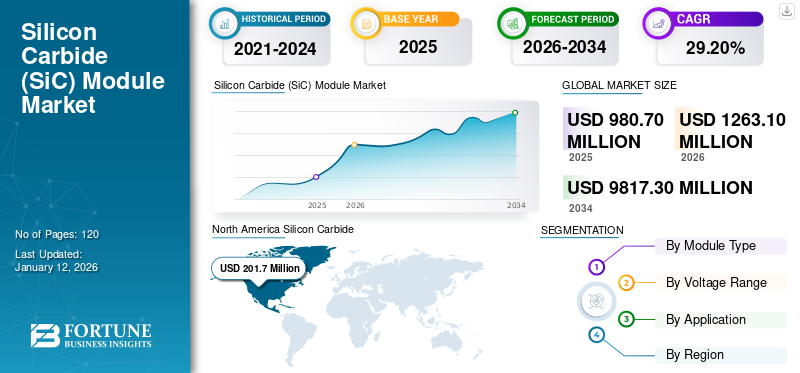

2025年,全球碳化硅(SiC)模块市场规模为9.807亿美元。预计该市场将从2026年的12.631亿美元增长到2034年的98.173亿美元,预测期内复合年增长率为29.20%。 2024 年,北美市场占据主导地位,份额为 26.06%。

全球碳化硅(SiC)模块市场是指专注于功率模块开发、生产和商业化的行业,碳化硅作为半导体材料。这些模块旨在有效管理和转换各种应用中的电能,包括汽车、能源和公用事业、工业、电信、航空航天和国防等。与传统硅基功率模块相比,这些模块具有卓越的性能,包括更高的能效、更低的开关损耗、更高的导热性和紧凑的设计。

电动汽车对节能和高性能电力电子设备的需求不断增长,可再生能源系统和工业应用推动了碳化硅(SiC)模块市场的增长。例如,

- 行业专家估计,到 2050 年,道路上的电池电动和插电式混合动力汽车占比达到 60% 可能会减少超过 600 亿吨二氧化碳排放。汽车采用的这种转变被视为减少全球碳排放的重要一步。

此外,碳化硅器件的进步以及全球对减少碳排放的日益重视正在进一步加速市场采用。

Wolfspeed, Inc.、意法半导体、英飞凌科技股份公司、罗姆半导体、安森美半导体、Microchip Technology, Inc.、三菱电机公司、日立能源、富士电机有限公司和 Littelfuse, Inc. 是市场上运营的顶级公司。

下载免费样品 了解更多关于本报告的信息。

碳化硅 (SiC) 模块市场要点

- 2025 年市场规模:9.807 亿美元

- 2026 年市场规模:12.631 亿美元

- 2034 年预测市场规模:98.173 亿美元

- 复合年增长率:2026-2034 年 29.20%

- 2024 年,北美以 26.06% 的份额占据市场主导地位。

- SiC MOSFET 模块凭借卓越的效率和高功率性能占据市场主导地位。

- 汽车行业引领市场,而能源和公用事业预计将以最高的复合年增长率增长。

北美

在电动汽车和可再生能源强劲采用的推动下,北美市场份额最大,到 2024 年将达到 2.017 亿美元。

亚太地区

在快速工业化以及电动汽车和可再生能源投资的支持下,预计亚太地区的复合年增长率最高。

欧洲

由于电动汽车的采用和可再生能源的整合不断增加,欧洲正在稳步增长。

我们。

该市场是由电动汽车采用率的增加以及可再生能源和电力电子设备投资的增加推动的。

日本

该市场受到强大的半导体创新和对节能功率器件不断增长的需求的支持。

阅读更多

互惠关税对碳化硅(SiC)模块市场的影响

主要贸易国家之间征收的互惠关税可能会增加原材料和重要部件的成本,从而对碳化硅模块市场产生不利影响。这些成本上涨会影响制造费用,从而降低碳化硅(SiC)模块在全球市场上的价格竞争力。公司可能被迫将这些额外成本转嫁给消费者,从而减缓碳化硅技术在各种应用中的采用。

此外,这些关税可能会扰乱全球供应链,导致生产延误和交货时间延长。依赖国际供应商的制造商可能面临物流挑战和运营灵活性降低。这种干扰可能会迫使公司重新审视和重新安排其采购和制造策略,从而导致资本支出增加。从长远来看,贸易壁垒可能会阻碍投资、限制创新并阻碍全球碳化硅(SiC)模块市场的增长。

碳化硅(Sic)模块市场趋势

5G 和数据中心的扩张推动市场增长

5G网络在全球的快速部署以及对高性能的需求不断增加数据中心极大地推动了市场的增长。 SiC 模块因其卓越的能效、高开关频率和出色的导热性而被电信和数据基础设施采用。这些特性使得电源系统更加紧凑和可靠,这对于 5G 基站和超大规模数据中心等密集和能源密集型环境至关重要。因此,电信运营商和数据中心提供商正在投资基于 SiC 的解决方案,以实现性能和可持续性目标。这一趋势预计将继续加速,推动未来几年碳化硅模块需求的持续增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

电动汽车 (EV) 的普及推动市场增长

对电动汽车的需求不断增长,推动了碳化硅模块在这些车辆中的应用。例如,

- 这电动汽车(EV)市场2024年实现大幅增长,全球销售额同比增长25%。总销量突破1700万台,标志着行业扩张的一个重要里程碑。

SiC 模块提供更高的能源效率、更高的电压处理能力和卓越的导热性,使其成为电动汽车应用的理想选择。汽车制造商越来越多地将 SiC 模块集成到动力系统和充电系统中,以提高性能、减少能量损失并延长电池寿命。这种向 SiC 技术的转变增强了行业对实现电动汽车更大续航里程和更快充电速度的关注。

政府政策扶持电动汽车包括补贴、排放法规和基础设施发展,正在进一步加速全球电动汽车的采用。因此,对可靠、高效电力电子器件的需求不断增加,使 SiC 模块成为电动汽车创新的重要组成部分。乘用车、商用车和公共交通系统等电动汽车市场的扩张持续推动碳化硅模块的需求。

市场限制

碳化硅材料的高成本和复杂的制造工艺可能会阻碍市场增长

与传统的硅基模块相比,SiC模块需要先进的制造技术和专用设备,这导致生产成本更高且可扩展性有限。此外,高质量 SiC 衬底的供应有限以及与器件封装和可靠性相关的技术挑战进一步阻碍了广泛采用。这些因素共同对中小型制造商构成了障碍,并减缓了碳化硅模块在成本敏感型应用中的渗透,从而抑制了整体市场的增长。

市场机会

可再生能源系统的兴起为市场创造重大机遇

可再生能源系统的快速增长正在带来大量机遇,因为这些技术需要高效率电力电子以获得最佳性能。例如,

SiC模块有利于可再生能源应用,例如太阳能逆变器、风力发电系统和储能解决方案。它们提供更高的电压处理能力、效率和热管理。全球对清洁能源的推动加剧了可再生能源基础设施对碳化硅模块的需求。

政府推动可再生能源采用的举措进一步刺激了对先进电力解决方案的需求,将碳化硅模块定位为能源转换的关键技术。太阳能、风能和存储系统的扩展增加了对高效、可靠电力电子设备的需求。例如,

- 过去8.5年里,印度非化石燃料装机容量增长了396%,超过205吉瓦,其中包括大型水电和核电。这一增长反映出该国在向清洁能源转型方面取得了重大进展。

此外,越来越依赖碳化硅模块来提高可再生能源系统的性能和可扩展性,这将为未来几年的市场提供显着的增长前景。

细分分析

按模块类型

增加高功率应用以推动增长 SiC MOSFET模块部分

根据模块类型,市场分为 SiC MOSFET 模块、SiC 肖特基二极管模块和混合 SiC 模块。

SiC MOSFET 模块因其卓越的效率、更低的传导损耗以及在更高开关频率和温度下运行的能力而在市场上占据主导地位,使其成为高功率应用的理想选择。例如,

- 2025年3月,onsemi推出了第一代基于1200V SiC MOSFET的SPM 31智能功率模块(IPM)。它以最小的外形尺寸提供最高的能源效率和功率密度,从而降低系统总成本。

混合SiC模块结合了SiC和硅技术的特点,由于其成本效益,预计将实现最高的复合年增长率,提供性能和经济性的平衡。

按电压范围

广泛应用于各种应用,推动 600V-1200V 细分市场的增长

按电压范围,市场分为<600V、600V-1200V、>1200V。

600V-1200V 因其广泛应用于工业电机驱动、电源和设备而在市场上占有最大份额。消费电子产品,这些电压电平为中等功率应用提供最佳性能。

电压高于 1200V 的模块预计将以最高复合年增长率增长,因为它们越来越多地应用于高功率应用,例如电动汽车和可再生能源装置,这些应用需要更高的电压来实现高效的能量转换。例如,

- 2024 年 2 月,Qorvo 推出了四款 1200V SiC 模块。这些高效模块设计用于电动汽车 (EV) 充电站、储能系统、工业电源和太阳能应用。

按申请

由于需要高效电力转换,能源和公用事业领域的复合年增长率最高

按应用划分,市场分为汽车、能源和公用事业、工业、电信、航空航天和国防等。

由于对可再生能源、智能电网技术和储能解决方案的日益关注,能源和公用事业预计将以最高的复合年增长率增长,这些解决方案依赖碳化硅模块进行高效的电力转换和管理。

由于电动汽车的快速增长,汽车行业引领市场。 SiC 组件在能源效率、功率密度和紧凑性方面为高性能逆变器和电动传动系统提供了显着的优势。

碳化硅(SiC)模块市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

北美

North America Silicon Carbide (SiC) Module Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美因其成熟的汽车、工业和能源领域而占据市场主导地位,这些领域广泛采用碳化硅技术来满足能源效率和可持续发展目标。美国的电动汽车制造和可再生能源等关键行业加速了基于碳化硅的系统的部署,推动了该地区的领先地位。

欧洲

由于欧洲对可持续技术的高度重视和电动汽车 (EV) 的广泛采用,欧洲占据了很大的市场份额,其中碳化硅模块对于提高电动汽车传动系统的能源效率和功率密度至关重要。例如,

- 2023 年,欧洲电动汽车 (EV) 注册量显着增加,新注册电动汽车近 320 万辆。与上一年相比,这意味着同比增长近 20%。

此外,其在可再生能源整合和智能电网发展推动了对高性能电力电子产品的需求,进一步增强了市场占有率。

亚太地区

由于工业化的快速发展、电动汽车生产投资的增加以及中国、印度、日本和韩国等主要市场对可再生能源技术的日益采用,亚太地区预计将以最高的复合年增长率增长。该地区对能源效率的重视,加上政府推广绿色技术的举措,促进了碳化硅模块需求的加速增长。例如,

- 印度制定了雄心勃勃的可再生能源目标,目标是到2030年实现50%的电力来自非化石燃料。这一目标是该国对《巴黎气候变化协定》承诺的一部分。

中东、非洲和南美洲

由于与其他地区相比,电动汽车和先进电力电子设备的采用速度相对较慢,因此中东、非洲和南美市场预计将以平均速度增长。然而,对可再生能源基础设施和工业发展的逐步投资正在促进这些新兴经济体市场的稳定扩张。

竞争格局

主要行业参与者

主要参与者推出新产品以加强其市场定位

参与者推出新产品组合,通过利用技术进步、满足多样化的消费者需求并保持领先于竞争对手来增强其市场定位。他们优先考虑产品组合增强以及战略合作、收购和合作伙伴关系,以加强其产品供应。此类战略产品的推出有助于公司在快速发展的行业中保持和扩大其碳化硅 (SiC) 模块市场份额。

主要碳化硅 (SiC) 模块公司名单简介

- Wolfspeed, Inc.(Cree Inc.)(美国)

- 意法半导体(瑞士)

- 英飞凌科技股份公司(德国)

- 罗姆半导体(日本)

- 安森美半导体(我们。)

- 微芯科技公司(我们。)

- 三菱电机公司(日本)

- 日立能源(瑞士)

- 富士电机株式会社(日本)

- Littelfuse, Inc.(美国)

- 纳维半导体(美国)

- 科尔沃(美国)

- 丹佛斯硅动力(德国)

- 全球电力技术集团(美国)

- 东芝公司(日本)

主要行业发展

- 2025 年 1 月:Wolfspeed, Inc. 推出了全新的 Gen 4 技术平台,旨在提高耐用性和效率,同时降低系统成本和开发时间。该平台支持跨电源模块、分立元件和裸芯片产品的长期产品路线图,提供 1200V、750V 和 2300V 电压等级的产品。

- 2024 年 9 月:Wolfspeed, Inc. 推出了一款专为 1500V 直流总线应用而设计的新型 2300V 无基板碳化硅电源模块。该模块旨在提高可再生能源、快速充电和储能领域的效率、可靠性、耐用性和可扩展性。

- 2024 年 9 月:意法半导体推出第四代 STPower 碳化硅 MOSFET 技术,提供更高的功率效率、密度和稳健性。该技术专门针对牵引逆变器进行了优化,牵引逆变器是电动汽车 (EV) 动力系统的关键组件。

- 2024 年 5 月:Littelfuse, Inc. 发布了 IX4352NE 低侧栅极驱动器,设计用于 SiC MOSFET 和高功率绝缘栅双极晶体管 (IGBT)。这款先进的驱动器针对工业应用,为高效电源切换提供优化的性能。

- 2024 年 2 月:Kempower 推出了其下一代充电器平台,该平台在其整个产品组合中融入了 SiC 技术。该平台具有高性能,旨在进一步改善电动汽车 (EV) 充电体验。

报告范围

市场研究报告提供了详细的市场分析。重点关注碳化硅(SiC)模组解决方案的领先企业、产品类型、领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 29.20% |

|

单元 |

价值(百万美元) |

|

分割 |

按模块类型

按电压范围

按申请

按地区

|

常见问题

预计到 2034 年,市场估值将达到 98.173 亿美元。

2026年,市场估值为12.631亿美元。

预计该市场在预测期内将以 29.20% 的复合年增长率增长。

SiC MOSFET 模块预计将以最高的复合年增长率引领市场。

电动汽车(EV)的日益普及预计将推动市场增长。

Wolfspeed, Inc.、意法半导体、英飞凌科技股份公司和罗姆半导体是市场上的顶级参与者。

2024 年,北美市场占据主导地位,份额为 26.06%。

按应用来看,能源和公用事业应用预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道