智能工厂市场规模、份额和行业分析,按技术(数字孪生、工业物联网、工业机器人等)、按解决方案(工业 3D 打印机、可编程逻辑控制器 (PLC)、产品生命周期管理 (PLM)、制造执行系统 (MES)、机器人过程自动化 (RPA)、监控和数据采集 (SCADA) 等)、按行业(离散工业和流程工业)以及区域预测, 2026-2034

智能工厂市场规模及行业概况

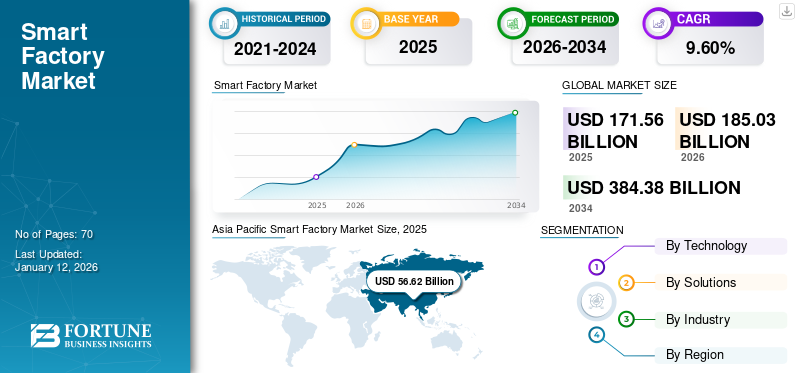

2025年全球智能工厂市场规模达1715.6亿美元,预计将增长185.032026 年 10 亿美元384.38到 2034 年将达到 10 亿美元,预测期内复合年增长率为 9.60%。亚太地区主导全球市场,所占份额33.00%2025年。

智能工厂是一个智能制造生态系统,包含各种互联技术,例如数字孪生、工业物联网、机器人和其他自动化产品。与传统的制造设施不同,这些设施将各种解决方案集成到一个互联的生态系统中。人工智能驱动的运营、高速连接和数字孪生等多种趋势推动了智能工厂市场的全球增长。内智能制造生态系统,采用人工智能(AI)等先进技术,机器学习(ML)、工业物联网 (IIoT) 和机器人技术支持三星、空客、联合利华等主要制造商越来越多地采用智能工厂解决方案。联合利华就是一些用例,该公司采用了智能工厂原理,通过结合人工智能驱动的生产分析来提高生产效率并减少浪费,从而实现可持续发展。

西门子、霍尼韦尔和 ABB 等全球智能工厂企业正在通过提供更灵活的智能制造和工业解决方案来应对不断变化的趋势。这些技术可实现实时优化、预测性维护以及跨各种生产相关操作的无缝集成。

下载免费样品 了解更多关于本报告的信息。

智能工厂市场要点

- 2025年市场规模:1715.6亿美元

- 2026年市场规模:1850.3亿美元

- 2034年预测市场规模:3843.8亿美元

- 复合年增长率:2026-2034 年 9.60%

- 2025 年,亚太地区以 33.00% 的份额主导智能工厂市场。

- 预计到 2026 年,工业物联网领域将以 42.31% 的份额引领市场。

- 预计到 2026 年,离散行业将占据主导地位,占据 58.71% 的份额。

北美

2025年北美地区收入占全球收入的27.50%,预计2026年将增长至510.1亿美元。

欧洲

2025年欧洲创造了317.8亿美元,预计2026年将达到341.5亿美元。

亚太地区

2025 年,亚太地区以 566.2 亿美元领跑全球市场,预计 2026 年将达到 613.6 亿美元。

我们。

到2026年,美国智能工厂市场预计将达到400.6亿美元。

日本

预计到2026年日本市场将达到151.9亿美元。

阅读更多

生成人工智能对市场的影响

工业自动化中的人工智能代理塑造新的制造动力

由行业主导数据支持的人工智能技术对于定制和生产力增长至关重要。制造设施和设备通过积极使用通过工业物联网收集的数据来利用人工智能的分析能力。这些数据可帮助机器和设备制造商培训自动化机器,并通过优化时间和改善产品的生产生命周期来提高其流程效率。短期内, 人工智能 人工智能机器学习将在增强的决策和实时分析的引导下塑造制造动态,从而显着降低业务成本和时间。

- 例如,2025 年 5 月,西门子将人工智能代理引入其 Xcelerator 平台,旨在将行业生产力提高 50%。 AI架构具有复杂的编排器,可以独立执行完整的工业工作流程。

智能工厂市场趋势

利用数据和机器人技术提高流程效率是一个关键的市场趋势

下载免费样品 了解更多关于本报告的信息。

现代制造业强调人工智能在消除生产过程中材料浪费方面的重要性。为此,企业正在使用通过工业物联网收集的数据,通过人工智能和机器学习集成定制和扩展机器功能和流程效率,从而提高制造运营的生产力。此外,中小企业对工业机器人的需求不断增长,以实现复杂加工和生产操作的自动化。这些进步在预测期内积极扩大了智能工厂的市场份额。

- 例如,2024年6月,Regal Rexnord推出了智能决策和预测性维护工业工程解决方案。该平台旨在利用最新技术将多个 Regal Rexnord 状态监测系统构建并自动化到一个统一架构中。

市场动态

市场驱动因素

整合现代技术、数字孪生,推动市场增长

原始设备制造商 (OEM) 和制造工厂的内部技术团队正在积极整合现代技术,例如数字双胞胎,以虚拟方式测试每项新技术并最大限度地降低实施风险。数字孪生有助于采用连接建筑系统的动态数字模型,从而监控和优化资源。对于数字孪生增长平台(例如 Autodesk tandem 软件),它有助于优化资产生命周期、安排最少的停机时间并降低风险。这些功能在预测期内推动智能工厂市场逐步增长。

- 例如,2025 年 1 月,SPX Flow 与西门子合作,在芝加哥(制造 x 数字)中心实施了尖端的数字孪生技术。 5G 连接和使用具有相关数字孪生的软件的模块化生产进一步增强了该技术。

市场限制

缺乏熟练的劳动力和巨大的资本注入阻碍了市场

市场需要熟练的劳动力,能够轻松地将自动化机器与智能制造解决方案。这种实施需要精度和专业知识,将现代技术与传统机器升级联系起来。此外,升级所需的资金注入相对传统工业4.0解决方案而言较高,导致市场利润较低。所有这些因素共同造成了差距并阻碍了智能工厂市场的增长。

市场机会

无代码智能自动化的丰厚机会支持增长

智能自动化解决方案正在为智能工厂创造利润丰厚的机会,特别是在产品工程、质量控制和预测性维护方面。制造商使用各种解决方案(例如无代码软件)来使数据支持的智能和流程改进变得可行。这些解决方案以所需的粒度对智能工厂数据孤岛进行深入分析,进行分析并训练机器学习模型以进行质量控制评估。智能自动化通过将物理资产连接到 IT 世界并使制造商能够利用分析来提高生产效率,从而提供多种优势。

- 例如,2024 年 11 月,全球工业自动化和设备制造商罗克韦尔自动化公司 (Rockwell Automation Inc.)数字化转型领导者介绍了 FactoryTalk Analytics VisionAI。这种尖端的检测技术利用人工智能和机器学习来彻底改变质量控制。这种无代码解决方案使质量人员无需机器视觉专业知识即可轻松训练人工智能模型并跨生产线部署。

细分分析

按技术

制造分析中工业物联网的广泛使用增强了市场

按技术领域划分,市场分为数字孪生、工业物联网、工业机器人和其他(机器视觉等)。

在人工智能的推动下,在不同技术中,工业物联网领域预计到 2026 年将占据市场主导地位,份额为 42.31% 传感器与工业物联网相结合。企业通过各种实物资产利用收集的各种参数数据,包括温度、光、压力等。 IIoT 结合了多项先进技术,通过估计机器的当前状态并提高其性能,使制造商受益。它进一步帮助企业预测未来灵活性和质量方面的失败。

数字孪生技术领域的复合年增长率最高,这得益于主要制造商的积极投资,这些制造商可以实时检测生产运营中的异常和违规行为,从而全面了解整体设备的有效性。

工业机器人和机器视觉技术是一个稳步增长的领域,受到工业机器人和机器视觉系统积极集成的推动,能够处理复杂的操作和主要有效载荷,以提高生产率和灵活性。

按解决方案

越来越多地采用 MES 来实现卓越运营,推动增长

按解决方案类型细分,市场分为工业3D打印机、可编程逻辑控制器(PLC)、产品生命周期管理(PLM)、制造执行系统(MES)、机器人过程自动化(RPA)、监控和数据采集(SCADA)以及其他(能源管理解决方案等)。

制造执行系统 (MES) 领域预计将主导全球市场并做出贡献 到 2026 年,在平衡现代分析和工业 4.0 的制造生态系统中积极采用解决方案的带动下,全球占比将达到 19.78%。物联网嵌入机器和生产设备中的传感器可生成实时数据洞察,并通过连接的物联网物理系统增强生产能力。

工业 3D 打印机解决方案是复合年增长率最高的细分市场,受到对能够支持医疗设备、汽车零部件和其他 3D 打印产品增材制造的 3D 打印解决方案的动态投资的推动。

PLM 和 SCADA 是在 IIoT 产品和项目不断增长的需求的支持下稳步发展的解决方案。在远程监控、可持续性和机器人需求的推动下,PLC、RPA 和其他解决方案正在显着扩大市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按行业分类

整合先进技术进行优化,推动离散行业主导地位

工业部门分为离散工业和流程工业。

离散行业细分市场受到高投资的推动,到 2026 年,主要最终用户将先进技术集成到各个子行业(包括汽车、船舶和运输),所占份额将达到 58.71%。 半导体和电子产品等。实施 IIoT、数字孪生和高级分析减少了 50% 的营销时间,并将生产线的吞吐量提高了 15%。西门子等主要解决方案提供商在其 Xcelerator 产品组合中提供智能汽车工厂解决方案,帮助解决规模和未来扩张的运营挑战。

流程工业是一个稳步增长的领域,受到制药、采矿、化学品等主要加工行业需求的支持。

智能工厂市场区域展望

亚太地区

Asia Pacific Smart Factory Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

受该地区强劲增长和工业化的推动,亚太地区以 33% 的份额领先该地区市场。亚太地区在全球市场中保持着强劲的地位,2025年达到566.2亿美元,占33.00%的份额,预计2026年将达到613.6亿美元。主要工业和制造单位正在扩大在该地区的业务,以满足全球最大消费群的活跃需求。中国、印度和东南亚等亚太国家是吸引制造业外国直接投资(FDI)的主要经济体。这些 FDI 使用先进的 RPA 产品和主动 PLM 管理帮助企业改进流程优化。日本市场预计到2026年将达到151.9亿美元,印度市场预计到2026年将达到110.5亿美元。

中国是亚太地区最大的市场,其主导地位得益于其工业和制造业基础。该国采用并集成工业物联网和机器人技术等先进技术来改进MES解决方案流程,推动行业的动态增长。预计到2026年中国市场将达到241.9亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美市场规模为471.9亿美元,占全球需求的27.50%,预计2026年将增长至510.1亿美元。进步主导的政策和通过贸易政策和支持制造业法案(包括大美法案)培育的制造业,推动了北美智能工厂的需求。如今,美国制造业占该地区 GDP 的 8-12%,制造业主要投资于 MES、PLM 和 SCADA 等先进技术。这些技术利用先进的分析和机器学习训练的软件,最大限度地减少运营挑战。预计到2026年美国市场将达到400.6亿美元。

欧洲

2025 年,欧洲地区占据全球市场的 18.50%,收入达 317.8 亿美元,预计 2026 年将达到 341.5 亿美元。欧洲不断增长的市场受益于人工智能、机器学习和人工智能驱动的充满活力的工业部门。 工业4.0采用。这种转变正在推动汽车和制造业向先进、精确的工程方向发展,而能源行业的增长也支持了这一发展。英国市场预计到2026年将达到67.6亿美元,德国市场预计到2026年将达到104.8亿美元。

拉美

2025年,拉丁美洲市场规模为170.2亿美元,占全球市场的10.00%,预计到2026年将增长至182.7亿美元。随着该地区制造业和采矿业的回暖,以及加工设施投资不断增加,拉美市场正在缓慢发展。在巴西和阿根廷,占主导地位的采矿业以及对效率和可再生能源基础设施的日益关注尤其推动了需求。

中东和非洲

2025年中东非洲市场规模为189.5亿美元,占全球行业的11.00%,预计2026年将达到202.4亿美元。中东非洲市场温和扩张。石油行业对传统自动化的需求仍然存在,而投资者则关注采矿和 EPC 项目。南非对智能工厂市场的投资包括人工智能集成、工业物联网和分析,可显着促进区域增长。

竞争格局

主要行业参与者

在解决方案组合中利用人工智能功能使公司受益

智能工厂公司大力投资集成自动化人工智能工具和机器学习技术,以产生有意义的见解并提高行业流程自动化。制造业中的人工智能提供了决定性的竞争优势,可实施工业 4.0 技术,通过分析大量数据并利用人工智能执行日常任务并解决生产过程中的瓶颈来实现生产转型。

- 例如,2025 年 5 月,西门子宣布通过先进的人工智能代理扩展其工业人工智能产品,这些代理可以在不同的工业副驾驶生态系统中无缝工作。 这项技术是从传统人工智能响应机器人到执行整个工业流程的独立人工智能代理的根本转变。

在的帮助下工业物联网,来自机器、设备和生产线的大量数据可以通过能够快速处理和分析数据的AI算法进行处理。政府的支持政策以及对人工智能技术的投入不断增加,进一步推动人工智能在工业应用的市场。例如,根据印度国家软件和服务公司协会 (NASSCOM) 的报告,预计到 2025 年,数字技术将占印度制造业总支出的 40%,而 2021 年这一比例为 20%。

研究公司长名单(包括但不限于)

- ABB有限公司(瑞士)

- 西门子股份公司(德国)

- 施耐德电气公司(法国)

- 艾默生电气公司(美国)

- 通用电气(美国)

- 霍尼韦尔国际公司(美国)

- 三菱电机公司(日本)

- 罗伯特·博世有限公司(德国)

- 罗克韦尔自动化公司(我们。)

- 发那科公司(日本)

- SAP(德国)

- 恩德斯豪瑟(瑞士)

- 富士通(日本)

- 横河电机公司(日本)

- 塔塔科技(印度)

- 三星(韩国)

- NEC公司(日本)

- 欧姆龙公司(日本)

主要行业发展

- 2025 年 7 月:西门子收购了依必安派特的工业驱动技术 (IDT) 部门,以扩大其工厂自动化和数字化产品组合。这一战略性补充将为输送机和自动运输开辟新市场,为西门子在智能制造领域创造机会电池- 动力驱动解决方案。

- 2025 年 4 月:罗克韦尔自动化和 AWS 合作简化制造公司的数字化转型。通过将罗克韦尔运营技术与 AWS 云服务相结合,制造商可以配备可扩展、灵活且安全的云解决方案,帮助优化资产性能、提高运营能力并提供可行的见解。

- 2025 年 3 月:西门子收购 Altair Engineering Inc.,以加强西门子工业软件产品组合的地位,并进一步增强数字孪生产品。 Altair 的加入将增强各种规模企业产品开发的全面数字孪生仿真。

- 2025 年 3 月:西门子通过新产品扩展工业 Copilot生成式人工智能- 提供动力维护服务。基于人工智能的助手使客户能够为 PLC 生成 SCL 代码,同时最大限度地减少错误并减少对专业知识的需求。生成式 AI 解决方案扩展了功能,并通过 Senseye 预测维护工具支持每个预测维护周期阶段。

- 2025 年 3 月:西门子宣布与微软扩大合作,以简化信息和运营技术集成。客户受益于西门子的工业优势和 Azure IoT,它支持无缝数据流以及人工智能和数字孪生解决方案,以提高机器性能。

报告范围

智能工厂报告包括详细的市场细分和分析。重点关注领先企业、解决方案、行业等关键方面。它还提供了对市场趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

按解决方案

按行业分类

按地区

|

|

报告中介绍的公司 |

ABB Ltd.(瑞士)、西门子股份公司(德国)、施耐德电气 SE(法国)、艾默生电气公司(美国)、通用电气(美国)、霍尼韦尔国际公司(美国)、三菱电机公司(日本)、罗伯特博世有限公司(德国)、罗克韦尔自动化公司(美国)和发那科公司(日本) |

常见问题

预计到 2034 年,市场规模将达到 3843.8 亿美元。

2025年,市场估值为1715.6亿美元。

预计该市场在预测期内将以 9.60% 的复合年增长率增长。

工业物联网是市场上领先的技术领域。

专注于数字孪生的采用,最大限度地降低实施风险,并推动优化和市场增长。

市场上的顶级参与者包括ABB有限公司、西门子公司、施耐德电气公司、艾默生电气公司、通用电气、霍尼韦尔国际公司、三菱电机公司、罗伯特博世有限公司、罗克韦尔自动化公司和发那科公司。

预计亚太地区将占据最高的市场份额。

预计离散行业在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 70

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。