智能高速公路市场规模、份额和行业分析,按组件(硬件、软件和服务)、按技术(物联网传感网络、边缘计算和 V2X 通信)、按应用(交通监控和管理、事件检测和应急响应、天气和环境监测等)、按最终用户(政府和公路当局、市政交通机构和收费公路运营商)以及区域预测,2026-2034 年

主要市场见解

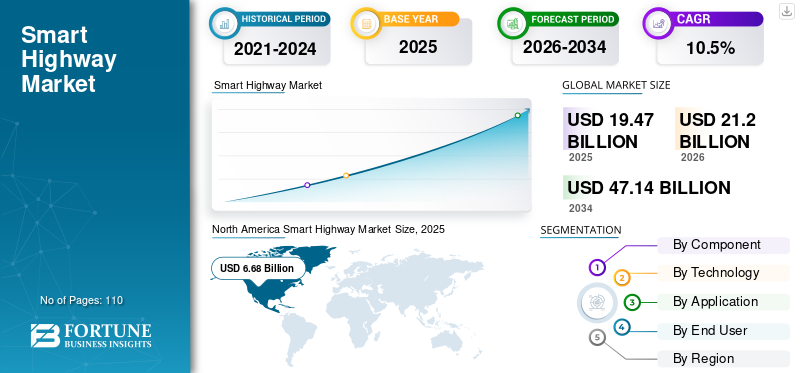

2025年,全球智能高速公路市场规模为194.7亿美元。预计该市场将从2026年的212.0亿美元增长到2034年的471.4亿美元,预测期内复合年增长率为10.5%。北美主导全球智能高速公路市场,2025年市场份额为34.30%。

智能高速公路是指通过通信系统、互联传感器和数据分析平台改进的道路基础设施,以监控交通、提高安全性、优化运营并实现道路和车辆之间的实时交互。它包括物联网传感网络、V2X 通信、边缘计算、交通管理软件以及部署在高速公路和高速公路上的相关服务等技术。市场增长是由技术进步的不断进步和政府现代化交通基础设施举措的激增推动的。

Kapsch TrafficCom、Yunex Traffic、Indra、SWARCO 和 Conduent Transportation 等主要行业参与者正在通过长期公共部门合同扩大其市场份额。这些公司通常提供端到端智能高速公路解决方案,并由持续运营和维护服务支持,通常与电信运营商、云服务提供商和民用行业合作。这种集成方法为最终用户提供了走廊范围内的部署。

下载免费样品 了解更多关于本报告的信息。

智能公路市场要点

- 2025 年市场规模:194.7 亿美元

- 2026 年市场规模:212 亿美元

- 2034 年预测市场规模:471.4 亿美元

- 复合年增长率:2026-2034 年 10.5%

- 北美在智能高速公路市场占据主导地位,到 2025 年将占据 34.30% 的份额。

- 预计硬件部分将占据最大的市场份额。

- 预计政府和高速公路部门将在预测期内主导市场。

北美

在智能交通和收费基础设施的推动下,北美地区 2025 年创造了 66.8 亿美元的收入。

欧洲

在智能交通投资的推动下,欧洲预计到 2026 年将达到 58.5 亿美元。

亚太地区

在智能高速公路项目的推动下,亚太地区预计到 2026 年将达到 54.7 亿美元。

我们。

预计到 2026 年,智能高速公路市场规模约为 56.6 亿美元。

日本

预计到 2026 年,智能高速公路市场规模约为 10.3 亿美元。

阅读更多

生成人工智能的影响

交通数据复杂性的上升推动了智能高速公路中生成式人工智能的采用

生成式人工智能通过为交通管理中心提供实时情况摘要、建议的响应行动和预测警报,加快智能高速公路的部署。 这些功能由处理来自多模式来源的大量信息的能力提供支持。多模式数据的示例包括闭路电视录像、传感器数据、事件日志和工作区注释,这些数据使交通管理中心能够提高事件的优先级和高速公路走廊的有效性。例如,

- 2024 年 5 月,加州交通局在宣布 GenAI 项目时引用了加州近 3600 万辆注册车辆以及超过 50,000 英里的高速公路和高速公路车道。

此外,生成式人工智能通过将检查图像和现场注释转换为结构化缺陷记录、工单和风险评估,可以改善关键路边设备维护和维修的资产管理和工单创建,从而增加这些关键资产的正常运行时间。在采用生成式人工智能的同时,组织还将提高在安全关键环境中实施网络安全以及建立数据治理和模型保证流程的要求。

智能高速公路市场趋势

越来越关注端到端连接跨越长公路路段助推市场发展

随着交通运输机构越来越重视跨长高速公路路段的可互操作的端到端连接,V2X 技术正在从试点项目转向走廊规模部署。这一转变确保了车辆在跨司法管辖区行驶时安全消息和警报始终有效,而不是仅限于孤立的测试区域。例如,

- 2023 年 10 月,美国联邦公路管理局 (FHWA) 提供了 4000 万美元的拨款机会,以加速和刺激新的 V2X 部署。

- 2024年10月,欧盟的CDL项目也呈现出类似的发展趋势。其年度 CDL 部署概述表明,12 个欧盟成员国现在致力于实施具有高度互操作性的 CITS 系统。

同一份报告指出,C-ITS 部署正在 50 多个城市从试点阶段状态转向运营模式状态,这突显了欧洲向可扩展、生产级 V2X 基础设施的转变。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

日益严重的交通拥堵和对高效出行的需求推动了市场增长

严重的交通拥堵是加速智慧高速公路使用的重要推动力。走走停停的交通限制了通过特定走廊的交通流量,导致出行时间不可预测,从而降低了传统容量扩展策略的有效性。作为回应,交通运输机构已转向投资实时监控系统、更快的事件响应和自适应控制,包括坡道计量和可变速度限制。例如,

- 2025 年 1 月,TomTom 的交通指数显示出城市持续放缓的趋势,表明在纽约市,2024 年行驶 10 公里的平均时间为 31 分钟。

- 德克萨斯州 A&M 交通研究所 2024 年 6 月进行的一项研究表明,随着交通拥堵加剧至疫情前的水平,2023 年发布的《城市交通报告》显示,2022 年美国通勤者平均被堵在交通中的时间为 54 小时,与 2019 年的结果相当。

总之,这些趋势通过数据驱动的操作来管理实时交通需求和优化高速公路交通流,而不是仅仅依赖新车道建设,从而增强了智能高速公路系统的业务案例。

市场限制

高初始成本要求可能会阻碍市场增长

智能高速公路通常面临初始高额资本投资,这限制了其采用,因为公共机构必须在实现任何运营效益之前对所需的硬件(包括传感器和路边单元、所有必需的通信网络、电力基础设施以及所有这些组件的集成)进行大量前期投资。此外,还有与软件更新相关的持续成本,网络安全,校准设备,并更换所有暴露在极端操作条件下的现场设备。这些持续的运营和维护义务增加了总拥有成本,并在延长的项目生命周期内对公共机构预算造成过度压力。

因此,许多机构或当局推迟部署智能高速公路系统或限制部署,特别是当资金优先用于传统道路的建设和维护而不是数字基础设施升级时。

市场机会

对智能收费和道路定价模型的需求不断增长,为市场增长创造利润丰厚的机会

智能收费和道路定价模型为智能高速公路基础设施的发展提供了巨大的增长潜力。随着越来越多的司法管辖区(例如纽约市的国家公路管理局)从手动收集方法过渡到数字收集方法,道路改善资金的可预测性和道路利用效率都将提高。例如,

- 在纽约,美国第一个拥堵收费计划于 2025 年 1 月正式启动。州政府官员估计,拥堵收费将在 2025 年产生约 5 亿美元的收入,这些收入将用于资助估计价值 150 亿美元的交通改善。

- 新加坡也在向先进的车辆到基础设施 (V2I) 道路定价计划过渡,新加坡陆路交通管理局宣布,2024 年 5 月 1 日之后注册的每辆新车都将预装电子道路定价 (ERP) 装置。

总体而言,这些模型通过龙门架和路边设备、执行和后台平台、互操作性服务以及长期运营和维护,扩大了供应商的经常性收入池。

细分分析

按组件

重型基础设施部署推动硬件细分市场增长

根据组件,市场分为硬件、软件和服务。

预计硬件将占据最大的智能高速公路市场份额。这是因为智慧高速公路涉及大量基础设施部署,需要大量安装传感器、摄像机、交通控制设备、收费设备和跨走廊的路边通信装置。这些现场组件每公里的一次性资本支出很高,并且在软件和服务层扩展之前就已部署。

预计软件在预测期内将以最高 12.6% 的复合年增长率增长。这是因为高速公路运营商越来越多地采用分析、人工智能驱动的交通管理和云边缘平台,从现有硬件中获取更多价值,并支持大规模的实时、数据驱动的运营。

按技术

物联网传感网络领域领先公路项目

根据技术,市场分为物联网传感网络、边缘计算,以及V2X通信。

2025年,物联网传感网络主导全球市场。这是因为高速公路项目依赖于交通、天气和路面传感器的广泛部署来生成监测和控制所需的实时数据。这些传感层构成了基础数据基础设施,使其成为在高速公路走廊上实施的第一个也是最广泛的技术。

随着政府和高速公路当局扩大走廊级部署以支持联网车辆安全用例并为自动驾驶基础设施做好准备,V2X 通信预计在预测期内将以 13.3% 的最高复合年增长率增长。

按申请

交通监控和管理部分由于智能高速公路投资

根据应用,市场分为交通监控和管理、事件检测和应急响应、天气和环境监测以及其他(智能收费)。

交通监控和管理将在 2025 年占据市场主导地位,因为它是智能高速公路的核心功能,可以实时查看走廊沿线的交通流量、拥堵和事故。大多数对智能高速公路的投资首先是为了安装交通监控和管理系统,因为它们可以带来直接的运营效益,例如提高安全性、更快的事件响应和优化道路利用率。

随着政府扩大电子收费、拥堵定价和基于距离的收费,以提高收入效率并管理繁忙高速公路走廊的需求,其他(智能工具)预计在预测期内将以 13.0% 的最高复合年增长率增长。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

政府和公路当局部门 领导由于成长交通管理投资

根据最终用户,市场分为政府和高速公路当局、市政交通机构和收费公路运营商。

预计政府和高速公路当局将在预测期内占据主导市场份额。他们拥有、运营和监管大多数高速公路基础设施,因此主导对以下领域的投资:交通管理、安全系统和数字升级。公共资助计划和国家智能交通系统计划正在进一步增加这些实体内的智能高速公路支出。

预计收费公路运营商在预测期内将以最高 12.1% 的复合年增长率增长。他们越来越多地投资于智能收费、交通优化和分析驱动的运营,以最大限度地提高收入效率、改善用户体验并履行长期特许经营模式下的履约义务。

智能公路市场区域展望

按地域划分,市场分为北美、南美、欧洲、中东和非洲以及亚太地区。

北美

[dbn393牦牛1]

北美在2024年占据最大的智能高速公路市场份额,价值62.4亿美元,并且在2025年也保持领先地位,价值66.8亿美元。由于早期采用智慧交通系统、电子收费系统的广泛安装以及政府为高速公路升级提供的大量资金。广泛而发达的道路网络、现代数字技术以及联邦和州资金的结合也巩固了该地区在市场上的领先地位。例如,

- 2024 年 4 月:俄亥俄州收费公路启动了一项耗资 2.5 亿美元的收费现代化改造项目(开放道路收费),并报告称 74% 的司机在走廊上使用 E-ZPass。

美国智能高速公路市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为56.6亿美元,约占全球智能高速公路销售额的26.7%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

预计欧洲未来几年的增长率将达到 9.6%,在所有地区中排名第二,到 2026 年估值将达到 58.5 亿美元。政府对合作智能交通系统的大力支持以及专注于安全和互操作性的协调跨境走廊部署正在推动欧洲智能高速公路市场的增长。此外,所有欧盟国家对数字道路基础设施的持续公共资助以及智能收费、交通管理和车联网 (V2X) 计划的持续增长正在加快采用的步伐。

英国智能高速公路市场

2026 年英国市场预计约为 10.9 亿美元,约占全球智能高速公路收入的 5.1%。

德国智能公路市场

预计到2026年,德国市场规模将达到约11.5亿美元,相当于全球智能高速公路销售额的5.4%左右。

亚太地区

预计2026年亚太地区将达到54.7亿美元,稳坐第三大市场地位。这是由于政府和运营商加速了高速公路网络的扩张和现代化,创造了需要传感、交通管理和智能收费层的庞大安装基础。例如,

- 中国报告称,到 2023 年底,高速公路里程将达到 184,000 公里,印度 NHAI 在 2024-25 财年建设了 5,614 公里国家高速公路,这进一步证明了走廊发展的持续增长,这反过来又增加了现在可以实施智能高速公路解决方案的国家数量。

在该地区,印度和中国预计到 2026 年将分别达到 7.4 亿美元和 11.6 亿美元。

日本智能公路市场

在日本,预计 2026 年市场规模约为 10.3 亿美元,约占全球智能高速公路收入的 4.9%。这是由于该国通过先进的监控、交通优化和事故管理系统升级了成熟的高速公路基础设施,以提高安全性并减少密集城市走廊的拥堵。

中国智慧公路市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 11.6 亿美元,约占全球销售额的 5.5%。

印度智能公路市场

在印度,预计2026年市场规模约为7.4亿美元,约占全球智能高速公路收入的3.5%。

南美洲

预计南美洲在预测期内该市场将出现温和增长。到 2026 年,该市场的估值将达到 11 亿美元。这是由于各国政府对现有道路网络进行了现代化改造,并扩大了电子收费和交通管理系统,以提高高交通走廊的安全性和效率。

中东和非洲

中东和非洲预计到 2026 年将达到 15.8 亿美元,并预计在未来几年将以显着的速度增长。各国政府正在大力投资主要道路项目,以提高这些新建道路上资产的安全性、效率和管理。此外,开发智慧城市海湾地区公私伙伴关系的实施正在推动智能交通管理系统、电子收费和互联走廊技术的发展。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 5 亿美元。

竞争格局

主要行业参与者

重点关注主要参与者扩大产品组合以推动市场进步

全球市场呈现半整合的市场结构,其中 Kapsch TrafficCom、Yunex Traffic、Indra、SWARCO 和 Conduent Transportation 等知名企业占据重要地位。这些公司强大的市场占有率得到了持续战略举措的支持,包括V2X通信的集成、智能交通系统产品组合的扩展、智能收费平台和先进的交通管理解决方案,以及涉及电信运营商、云提供商和基础设施开发商的合作伙伴关系。例如,

- 2024 年 8 月,Yunex Traffic 宣布扩展其互联交通和 V2X 解决方案组合,以支持欧洲和北美的走廊规模部署,重点关注可互操作的路边基础设施以及高速公路和隧道的自适应交通控制。

全球市场上的其他知名参与者包括 Q-Free、TransCore、EFKON (STRABAG Group)、Cubic Transportation Systems 和 Serco。这些公司预计将强调新产品发布、数字流量平台以及长期运营和维护服务模式,以加强其市场定位并扩大其全球足迹。

主要智能高速公路公司名单简介

- 卡普施交通通讯公司(奥地利)

- 云外交通(德国)

- 康德恩公司(我们。)

- 因陀罗(西班牙)

- SWARCO(奥地利)

- Q-Free(挪威)

- 跨核(我们。)

- EFKON(STRABAG 集团)(奥地利)

- 立方交通系统(美国)

- 塞尔科(英国)

主要行业发展

- 2025 年 12 月:Indra 宣布已在北卡罗来纳州 I-485 上完成 V2X 收费的端到端测试和运营实施,将其定位为互联收费和安全用例的实时高速公路基准。该新闻稿还指出了全走廊部署的意图,加强了从示范到部署就绪基础设施的转变。

- 2025 年 10 月:Conduent Transport 赢得了里士满大都会交通管理局的一份合同,将实施按牌照付费系统,作为该机构向全电子收费转变的一部分。该项目遵循收费即服务模式,扩大了 Conduent 在智能收费运营中的经常性服务足迹。

- 2025 年 6 月:Cubic Transport 和 UrbanLogiq 建立了合作伙伴关系,为交通机构开发数据和人工智能驱动的解决方案并将其商业化。该合作伙伴关系的定位是为拥堵管理提供更快的决策支持和更安全的道路运营,这与智能高速公路平台的扩展相一致。

- 2024 年 12 月:Yunex Traffic 与 Autotalks 合作,为其 RSU2X 路边单元添加增强的隐私和安全功能,支持可进行认证的 V2X 基础设施的部署。该公告还指出,超过 500 个 RSU2X 装置已在美国多个州部署,这表明其规模已超出了试点范围。

- 2024 年 5 月:Efkon-STRABAG 宣布与印度孟买 IIT 合作,推进智能交通系统 (ITS)、道路安全意识和相关创新。该举措标志着对支持下一代智能高速公路部署的应用研发和人才管道的投资增加。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件、技术、应用、最终用户和地区 |

|

按组件 |

· 硬件 o 传感器 o 监视和检测 o 交通控制设备 o 其他(收费硬件) · 软件 · 服务 |

|

按技术 |

· 物联网传感网络 · 边缘计算 · V2X 通信 |

|

按申请 |

· 流量监控与管理 · 事件检测和应急响应 · 天气和环境监测 · 其他(智能收费) |

|

按最终用户 |

· 政府和公路当局 · 市政交通机构 · 收费公路运营商 |

|

按地区 |

· 北美(按组件、技术、应用程序、最终用户和国家/地区) o 美国(最终用户) o 加拿大(最终用户) o 墨西哥(最终用户) · 南美洲(按组件、技术、应用、最终用户和国家/地区) o 巴西(最终用户) o 阿根廷(由最终用户) o 南美洲其他地区 · 欧洲(按组件、技术、应用、最终用户和国家/地区) o 英国(最终用户) o 德国(最终用户) o 法国(最终用户) o 意大利(最终用户) o 西班牙(最终用户) o 俄罗斯(最终用户) o 比荷卢经济联盟(最终用户) o 北欧(由最终用户) o 欧洲其他地区 · 中东和非洲(按组件、技术、应用程序、最终用户和国家/地区) o 土耳其(最终用户) o 以色列(最终用户) o GCC(由最终用户) o 北非(按最终用户) o 南非(最终用户) o 中东和非洲其他地区 · 亚太地区(按组件、技术、应用、最终用户和国家/地区) o 中国(按最终用户) o 印度(最终用户) o 日本(最终用户) o 韩国(按最终用户) o 东盟(由最终用户) o 大洋洲(由最终用户) o 亚太地区其他地区 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 194.7 亿美元,预计到 2034 年将达到 471.4 亿美元。

2025年,市场价值为66.8亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为10.5%。

从最终用户来看,政府和高速公路部门预计将引领市场。

日益严重的交通拥堵和对高效出行的需求是推动市场增长的关键因素。

Kapsch TrafficCom、Yunex Traffic、Indra、SWARCO 和 Conduent Transportation 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 110

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道