智能海军弹药市场规模、份额和行业分析,按射程(短程(300公里))、制导技术(惯性导航系统(INS)、EOIR、主动/被动声纳、自主目标识别(ATR)等)、发射平台(水面舰艇、潜艇、沿海电池和岸基系统以及无人海军平台(USV和岸基系统) UUV)),按类型(导弹、弹药、制导弹丸、制导火箭和精确制导火器)和区域预测,2026-2034

智能海军弹药市场规模及未来展望

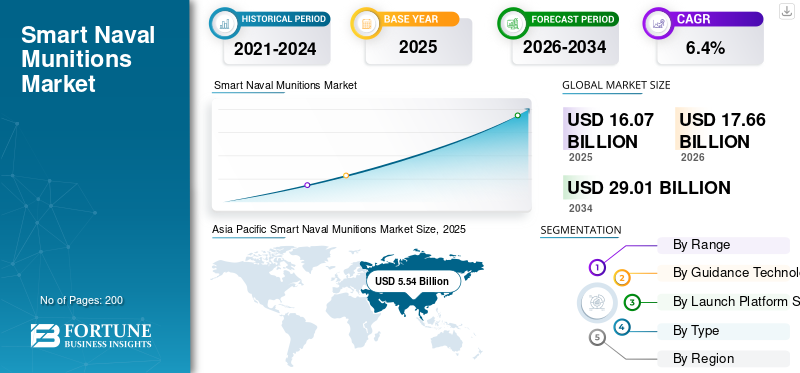

2025年,全球智能海军弹药市场规模为160.7亿美元。预计该市场将从2026年的176.6亿美元增长到2034年的290.1亿美元,预测期内复合年增长率为6.4%。亚太地区在智能海军弹药市场占据主导地位,2025年市场份额为34.47%。

智能海军弹药是为海军任务而设计的舰船、潜艇或岸基发射武器,可以使用机载导航和传感器引导自身到达目标,而不是在纯粹的弹道或非制导路径上飞行。智能海军弹药的需求正在上升,因为海军可以比新舰艇更快地使用武器增加致命范围。更大的国防预算奠定了资金基础,而印太威慑、欧洲海上航道安全和库存补充则推动了远程联网武器的订单,这些武器可以在严重干扰下工作并仍然击中移动目标。购买也转向沿海地区电池、分散的弹匣,并选择性地安装在无人平台上,以扩展对手的防御。

BAE Systems、Diehl Defence、Raytheon Technologies、KNDS、Denel Dynamics、Hanwha Aerospace、Roketsan、Safran Electronics & Defence、General Dynamics Ordnance 和 Thales 等主要行业参与者都拥有以扩展射程、提高瞄准精度和增强电子战抵抗力为中心的先进能力。

下载免费样品 了解更多关于本报告的信息。

智能海军弹药市场趋势

人工智能驱动的精确海军弹药的进步正在塑造市场增长

智能海军弹药市场的增长正日益转向人工智能和自主系统在精确制导武器系统中的更大程度的集成。海军部队正在优先考虑能够在任务中重新定位调整和跨舰队(包括水面舰艇、潜艇和无人舰艇)实时数据共享的多用途弹药。新兴的高超音速能力和集群战术进一步提高了动态战场的打击精度,而国防承包商和科技公司之间的合作加速了下一代系统的部署。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

地缘政治紧张局势升级和海军现代化推动市场增长

不断上升的海上争端和安全威胁推动了对先进精确制导弹药的投资,以加强威慑和作战有效性。全球海军专注于改进传感器、制导系统和人工智能等技术,以实现卓越的精度,同时最大限度地减少附带损害。机队扩张和升级进一步推动了采用智能武器在多领域战略中。对印度太平洋和北极地区的高度关注加强了多功能远程解决方案的采购。

市场限制

高开发和运营成本阻碍市场增长

人工智能和传感器等先进技术的研究、生产、集成和维护费用增加限制了其采用,特别是对于预算有限的国家。人员培训和系统升级增加了财政负担,为小型海军制造了障碍,并减缓了发展中地区更广泛的市场渗透。供应链对专用组件的依赖会加剧延误并增加整个生命周期的支出。

市场机会

人工智能和自主系统集成是市场的最新机遇

一个重大机会在于嵌入人工智能,以提高海军行动中的目标准确性、预测性维护和决策。这使得能够开发用于无人平台和网络中心战的自适应弹药,为有争议的海上环境中的创新开辟新的领域。寻求可降低人类风险并提高效率的互操作系统的现代化计划不断增长需求。与新兴技术提供商的合作也促进了盟军之间兼容的模块化设计的突破。

市场挑战

网络安全威胁和集成复杂性正在挑战市场增长

由于依赖数字网络和智能弹药,智能弹药面临着网络攻击、干扰和欺骗的脆弱性。 传感器在有争议的电磁空间中。与现有平台的复杂集成、严格的法规以及快速的技术过时,需要在安全性和适应性方面进行持续投资。在不断变化的威胁形势下,平衡抗量子加密与实时性能仍然是一个持续存在的障碍。

细分分析

按范围

由于近海战斗的实际防区外距离需要,中程(50-300 公里)段

根据射程,市场分为短程(<50公里)、中程(50-300公里)和远程(>300公里)。

预计中程(50-300公里)部分将占据最大的智能海军弹药市场份额。中程智能海军弹药的需求不断增长,因为它们为沿海战斗和海上拒止提供了实际的防区外射程,适合大多数舰船和沿海发射器,并提供了负担得起的储存深度。

短程(<50 公里)细分市场预计在预测期内将以 6.8% 的复合年增长率增长。

通过制导技术

由于对精度的日益关注,惯性导航系统 (INS) 领域占据主导地位

根据制导技术,市场分为惯性导航系统 (INS)、EOIR、主动/被动声纳、自主目标识别 (ATR) 等。

2025 年,惯性导航系统 (INS) 领域将主导全球市场。由于每种智能海军弹药都需要可靠的导航支柱,INS 需求依然强劲。升级的重点是精度、抗冲击性和抗干扰性,与 GPS、地形辅助和制导融合的集成是推动该细分市场增长的关键因素。

自主目标识别 (ATR) 领域预计在预测期内复合年增长率为 8.2%。

按发布平台

由于杂志深度的增加,水面船舶细分市场将处于领先地位

根据发射平台,市场分为水面舰艇、潜艇、海岸炮台和岸基系统以及无人海军平台(USV 和 UUV)。

预计水面舰艇领域将在预测期内占据主导市场份额。由于驱逐舰和护卫舰携带最多的发射单元和任务装置,水面舰艇的需求处于领先地位。海军优先考虑分层防空、反舰打击和对陆攻击载荷,以增加弹仓深度。

无人海军平台(USV 和 UUV)领域预计在预测期内增长最快,复合年增长率为 10.1%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型

导弹领域由于射程更长和决定性影响而引领市场

根据类型,智能海军弹药市场分为导弹、弹药、制导炮弹、制导火箭和精确制导枪械。

导弹细分市场占据了细分市场份额。导弹在需求中占主导地位,因为它们在反舰、打击和防空任务中提供最远的射程和决定性的影响。买家需要更智能的导引头、数据链和更高的生产率,以实现持续的战备。

在研究期间,制导射弹预计将以 7.5% 的复合年增长率增长。

智能海军军火市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

亚太地区在 2024 年占据主导地位,价值 49.4 亿美元,并在 2025 年保持领先地位,价值 55.4 亿美元。随着海军寻求更远距离的海上拒止、分布式杀伤力和分层防空,该地区的需求激增。驱逐舰、潜艇、岸电拉采购联网导弹、智能鱼雷和精密弹丸。

Asia Pacific Smart Naval Munitions Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

日本智能海军军需品市场

2026 年日本市场预计约为 11.2 亿美元,约占预测期内复合年增长率的 7.6%。随着日本加强岛屿防御、反舰射程和舰载导弹防御,其需求不断增长。投资目标是远程弹药、改进的传感器以及驱逐舰和潜艇之间的集成,以实现可靠的快速反应。

中国智能海军军火市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 21.9 亿美元。随着海军扩大垂直发射系统能力、远程打击和分层防空能力,中国的需求仍然很高。重点领域包括反舰齐射、对地攻击范围以及使对手防御复杂化的更智能瞄准。

印度智能海军军火市场

预计2026年印度市场规模约为8.4亿美元。印度的需求受到印太威慑、海上通道保护和印度制造联合生产的拉动。优先事项包括沿海炮台、跨关键平台的舰载反舰导弹以及减少进口依赖的更智能的制导套件。

北美

预计2026年北美将达到55亿美元,稳居第二大市场地区地位。随着海军扩大导弹防御、反舰和打击库存、补充库存以及集成更智能的导引头和数据链,该地区的需求不断增加。购买是由太平洋威慑、国土防御和战备驱动的。

美国智能海军军火市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估算,2026 年美国市场的规模约为 50.2 亿美元,约占全球销售额的 6.3%。需求是由舰队防空、反舰和打击需求以及库存补充驱动的。优先事项包括网络导弹、更智能的导引头和更高的生产率,以匹配太平洋可信的作战计划。

欧洲

欧洲在预测期内的增长率预计将达到 6.1%,在所有地区中排名第三,到 2026 年估值将达到 50.8 亿美元。随着各国重建弹匣、部署沿海和舰载反舰导弹以及加强海军防空,欧洲需求加速增长。联合计划和扩张汲取了高强度冲突和海上航线的教训安全。

英国智能海军军火市场

2026 年英国市场预计约为 8.1 亿美元,约占全球销售额的 6.3% 复合年增长率。英国的需求集中在保护航母和护航编队、升级舰船自卫能力以及维持潜艇打击。支出有利于现代反舰和防空导弹,以及制导升级以更好地抵抗干扰。

德国智能海军军火市场

预计到 2026 年,德国市场将达到约 9.9 亿美元。随着北约战备、波罗的海和北海安全以及防空现代化,德国的需求将增加。采购重点是舰载拦截器、反舰导弹和沿海炮台,并得到本地生产和欧洲项目的支持。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。预计这些地区的市场在预测期内将出现适度增长。到 2026 年,中东、非洲和拉丁美洲市场的估值将分别达到 6.4 亿美元和 3.1 亿美元。世界其他地区的需求增长不平衡,以海湾安全和拉丁美洲的选择性升级为主导。买家优先考虑海防、护卫舰改装以及具有导航和导航功能的精确弹药电子战宽容。

竞争格局

主要行业参与者

由于库存补充需求激增,主要参与者专注于创新

BAE Systems、Diehl Defence、Raytheon Technologies、KNDS Group、Denel Dynamics、Hanwha Aerospace、Roketsan、Safran Electronics & Defense、General Dynamics Ordnance 和 Thales Group 正在共同推动智能海军弹药市场,加速从独立精确性向网络化、抗干扰和远程效果的转变。作为一个整体,他们正在推动多模式导引头、强化制导和导航、双向数据链和自主目标识别等方面的创新,同时扩大推进、能源和电子的工业能力,以满足库存补充和更高弹匣深度的需求激增。

报告中介绍的主要智能海军弹药公司名单

- BAE 系统公司(英国)

- 代傲防务(德国)

- 雷神技术公司(美国)

- KNDS集团(德国)

- 丹尼尔动力公司(南非)

- 韩华航空航天(韩国)

- 罗克森(火鸡)

- 赛峰电子与防务(法国)

- 通用动力军械公司(美国)

- 泰雷兹集团(法国)

主要行业发展

- 2026 年 2 月:巴拉特电子有限公司 (BEL) 与赛峰电子与防务公司签订了一项合资协议,将在印度成立一家新公司,专注于制造 HAMMER(增程型高度敏捷模块化弹药)精确制导空对地武器。

- 2025 年 11 月: 海军集团和 LASIGE(里斯本大学理学院的研究单位)签署了一份谅解备忘录,探索海军和更广泛的国防技术领域的联合研发合作。

- 2025 年 11 月: 印度和法国通过一项新安排推进了防务合作,在印度共同生产HAMMER精确空对地武器系统,支持印度推动本土高科技武器制造并减少对外部供应商的依赖。

- 2025 年 7 月:RTX 旗下的雷神公司获得了一份价值 7400 万美元的美国海军合同,负责提供新型 RAM 制导导弹发射系统、翻新现有发射器并提供升级硬件和备件。

- 2021 年 10 月:莱茵金属公司和 UVision 签署了一项战略合作协议,向欧洲提供巡飞弹药,使欧洲客户能够使用 UVision 经过实战验证的 HERO 系列,以满足当前和不断变化的作战需求。

报告范围

智能海军弹药市场报告对关键地区行业的新兴趋势和快速采用的技术进行了详细分析。该报告概述了市场增长的主要驱动因素和扩张的挑战,详细概述了行业格局。该研究强调了近期在增强行业洞察力和支持利益相关者做出明智决策方面取得的进展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.4% |

| 单元 | 价值(十亿美元) |

| 分割 | 按射程、按制导技术、按发射平台、按类型和地区 |

| 按范围 |

|

| 通过制导技术 |

|

| 按发布平台 |

|

| 按类型 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 160.7 亿美元,预计到 2034 年将达到 290.1 亿美元。

2025年,市场价值为55.4亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为6.4%。

从续航里程来看,中程(50-300公里)细分市场预计将占据市场主导地位。

地缘政治紧张局势升级和海军现代化是推动市场增长的关键因素。

BAE Systems、Diehl Defense、Raytheon Technologies、KNDS Group、Denel Dynamics 和 Hanwha Aerospace 是全球市场上的几家主要参与者。

2025 年亚太地区将主导市场

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。